CRMのアジア太平洋市場 (2025-2030)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

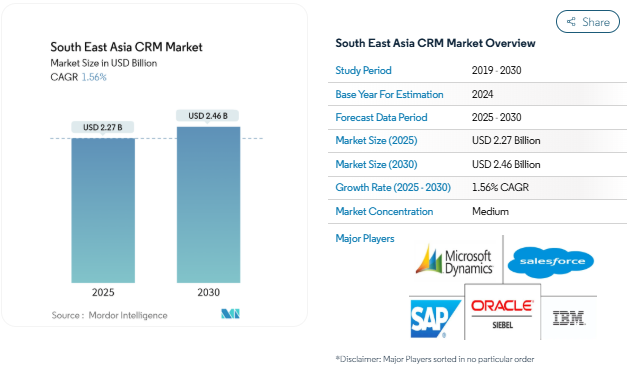

東南アジアのCRM市場規模は2025年に22.7億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は1.56%で、2030年には24.6億米ドルに達する見込みです。

東南アジアの顧客関係管理市場は、クラウドCRMソリューションや最新のビジネス・ソフトウェア・アプリケーションの導入が進むにつれて、大きなデジタル変革期を迎えています。この変化は、特にSaaS CRM、Platform-as-a-Service(PaaS)、Infrastructure-as-a-Service(IaaS)モデルがこの地域で広く採用されていることに顕著に表れています。最近の業界データによると、現在82%の企業が営業プロセスの自動化とレポーティングを目的としてCRMソリューションを活用しています。人工知能や機械学習などの先進技術をCRMプラットフォームに統合することで、企業はよりパーソナライズされた顧客体験を提供し、データに基づいた意思決定を行うことができます。このようなテクノロジーの進化は、自動化されたエンゲージメントと成熟したカスタマー・エクスペリエンス管理機能に重点を置きながら、企業がカスタマー・リレーションシップ・マネジメントにアプローチする方法を再構築しています。

ソーシャル CRM とオムニチャネル・エンゲージメントの台頭は、東南アジア CRM 市場の特徴となっています。デジタル・プラットフォームやソーシャルメディアの普及に伴い、企業は複数のタッチポイントにまたがるシームレスな顧客体験の創造にますます注力するようになっています。例えば、インドネシアでは、ショッピングの87%がモバイルデバイス経由で行われており、モバイルCRMソリューションの重要性が浮き彫りになっています。この傾向は、ソーシャルメディア、eコマース、従来の販売チャネルを統合し、統一された顧客ビューを実現する、より洗練されたCRMプラットフォームの開発につながっており、企業はすべてのプラットフォームで一貫した顧客エンゲージメントを維持することができます。

市場は、小売、ヘルスケア、BFSI、通信など、さまざまなセクターの固有の要件を満たすように調整された業界固有のCRMソリューションへの顕著なシフトを目の当たりにしています。これらの特化型ソリューションには、高度な分析、人工知能を活用したインサイト、自動化されたワークフロー管理などの機能が組み込まれ、業界特有の課題に対応しています。CRMとERPやマーケティング・オートメーション・プラットフォームなどの他のビジネス・システムとの統合は、組織がより効率的で相互接続されたビジネス・プロセスを構築しようとする中で、ますます一般的になってきています。この傾向は特にシンガポールで顕著で、中小企業の65%がすでにデジタルソリューションを導入しており、統合されたビジネステクノロジーの重要性が認識されつつあることを示しています。

東南アジア市場では、CRMソリューションのローカライゼーションが重要なトレンドとして浮上しており、ベンダーは地域特有の要件や嗜好に対応した製品を開発しています。これには、現地の言語への対応、現地のデータ保護規制への準拠、現地の一般的な決済システムやコミュニケーション・プラットフォームとの統合などが含まれます。各地域の CRM プロバイダーが台頭することで、東南アジア市場特有のビジネ ス・ダイナミクスをよりよく理解し、それに対応したソリューションを提供することで、 競争の激しい市場が形成されつつあります。この傾向は、59%の顧客が、企業が過去の取引に関する知識を示すことで、顧客体験が改善されたと報告していることからも裏付けられており、文化を理解し、地域ごとに最適化された顧客関係管理ソリューションの重要性が浮き彫りになっています。

東南アジアCRM市場動向

域内企業における顧客エンゲージメント重視の高まり

東南アジアで顧客エンゲージメント・ソフトウェアへの注目が高まっている背景には、ソーシャルメディアとコマースの融合が進んでいることに加え、インターネットやモバイルの普及率が上昇していることがあります。SelectHubによると、約59%の顧客が、企業が過去の顧客とのやり取りから自分について詳しく知ることで、顧客体験が大幅に向上すると回答しており、パーソナライズされたエンゲージメントの重要性が浮き彫りになっています。この傾向は、2021年にソーシャルメディアの普及率が69%に達し、世界的に最もデジタル化が進んだ地域の1つとなっている東南アジアで特に顕著です。WhatsApp、YouTube、LINE、WeChat、Instagramなど、複数のデジタル・タッチポイントが統合されたことで、複雑なエコシステムが構築され、企業はチャネルを横断してパーソナライズされたリアルタイムのエンゲージメントを提供する必要があります。

オムニチャネル戦略の導入は、この地域で顧客エンゲージメントの強化を目指す企業にとって最重要課題となっています。業界調査によると、東南アジアの企業の約65%がリアルタイムマーケティング機能を優先しており、52%がオムニチャネル配信とエンゲージメントソリューションに注力しています。これは、フィリピンとベトナムでオムニチャネルCRM戦略を強化するためにCapillary Technologiesと提携し、シンガポールではターゲットキャンペーンから2.2倍、マレーシアではFacebookベースのキャンペーンから57倍のROIを達成したBataのような成功事例が証明しています。企業は、顧客データを処理し、パーソナライズされた体験を提供するために、高度な分析と人工知能を活用するようになってきており、特に小売業者は、消費者のインサイトと位置情報を統合し、ショッピングのパターンと行動を理解するための実践的なアプローチを取っています。

上位5社に対抗する地域・ローカルレベルのCRMソリューションの登場

東南アジアのCRM市場は、ローカル市場のニーズに合わせたソリューショ ンを提供することで、グローバルな既存企業に挑戦するリージョナル・プロバイダー の出現により、大きな変革期を迎えています。Deskera、Barantum、Star Solutions などの企業は、東南アジアの企業や中小企業特有の要件に対応する独自のエンタープライズ CRM エンジンを開発し、勢いを増しています。これらのローカル・プロバイダーは、ブロックチェーン統合、多言語サポート、LINE や WeChat のような地域で人気のあるプラットフォームとの統合などの機能を提供し、地域のダイナミクスを深く理解することで差別化を図っています。

地域プロバイダーの競争優位性は、柔軟な展開オプションとローカルサポートサービスを備えたカスタマイズされたソリューションを提供する能力によってさらに強化されています。例えば、シンガポールを拠点とするDeskeraは、ユーザーエクスペリエンスの簡素化と技術スタックのアップグレードによって目覚ましい成長を示し、CRM導入への革新的なアプローチによって30万人以上のユーザーを獲得しました。同様に、マレーシアのプロバイダーであるStar Solutionsは、伝統的なCRMの機能性と新しいテクノロジーを組み合わせたソリューションを提供することで、マレーシア会計士協会、Maxis、Astro、CIMBなどの著名な組織を含む顧客ポートフォリオの構築に成功しています。また、これらの地域のプレーヤーは、AIを活用した分析、自動化、統合されたオムニチャネル機能などの高度な機能に投資し、グローバル市場のリーダーと効果的に競争しています。

ベンダーが提供する柔軟な価格戦略が後押しする中小企業の採用増加

東南アジアの中小企業(SME)におけるスモールビジネスCRMソリューションの採用は、柔軟な価格設定モデルとスケーラブルなソリューションが利用可能であることが後押しとなり、大きな成長を遂げています。シンガポールだけでも、中小企業の65%がデジタルソリューションを導入しており、CRMはデジタルトランスフォーメーションの主要な注力分野の1つとなっています。ベンダー各社は、段階的な価格体系や、必要な機能から始めて必要に応じて拡張できるモジュール式ソリューションを提供することで、この市場セグメントに積極的に対応しています。例えば、ZohoのCRMには複数のサブスクリプション階層があり、年間サブスクリプションは月額プランに比べて20%お得になるため、さまざまな予算を持つ中小企業にとって利用しやすくなっています。

中小企業の業務に特化した機能や統合機能を提供するベンダーの存在も、導入の増加を後押ししています。クラウドベースの CRM ソリューションは、初期費用が低く、従量課金モデルであるため、中小企業にとって特に魅力的であり、小規模な組織でもスケールメリットを早期に実現することができます。地域のCRMプロバイダーも、競争力のある価格設定でローカライズされたソリューションを提供することで、このトレンドに貢献しています。例えば、Barantum社は、標準的な機能を月額1ユーザーあたり299ルピアから利用できるさまざまなプランを提供しており、エンタープライズグレードのCRM機能を中小企業でも利用できるようにしています。特定のアプリケーションや機能を柔軟に選択できるため、中小企業はコスト効率を維持しながら、自社のビジネスニーズや成長軌道に合わせてカスタマイズしたCRMシステムを構築することができます。

セグメント分析: 組織規模別

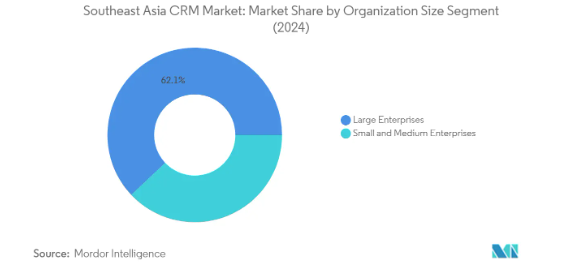

東南アジアCRM市場における大企業セグメント

大企業は東南アジアのCRM市場を引き続き支配しており、2024年の市場シェア全体の約62%を占めています。この優位性の主な理由は、多額のIT予算、複雑な組織構造、高度なCRM機能へのニーズです。この地域の大企業は、幅広い複雑なタスクを処理するためにCRMソリューションを活用する傾向が強まっており、準データベースおよびワークフローマネージャとして機能しています。これらの企業は、メールキャンペーン管理、リードのセグメンテーションとスコアリング、レポーティングによる詳細な分析、オムニチャネル管理、包括的な顧客データプラットフォーム機能などの機能を特に重視しています。また、コールロギング、タッチポイント・トラッキング、Eメール管理、キャンペーン・メンテナンスなどの高負荷タスクを管理するため、CRMシステム内でセールス・オートメーション・ツールの採用が拡大していることも、このセグメントの地位をさらに強固なものにしています。

東南アジアCRM市場における中小企業セグメント

中小企業(SMEs)セグメントは、2024-2029年の予測期間中に約18%の最高成長率を記録すると予測されています。この顕著な成長は、柔軟な価格設定モデルを備えたクラウドベースのCRMソリューションが利用可能になり、高度な顧客関係管理ツールが中小企業にとってより利用しやすくなったことが背景にあります。このセグメントの成長は、中小企業のデジタルトランスフォーメーションを促進する東南アジア各国の政府の取り組みと、顧客エンゲージメントと業務効率の向上におけるCRM導入のメリットに対する意識の高まりによって、さらに加速しています。モバイルCRMソリューションの普及とソーシャルメディア機能の統合は、中小企業にとって特に魅力的であり、これらの機能は、費用対効果が高く、かつ包括的なリード管理ソフトウェア・ツールに対するニーズに合致しています。

セグメント分析: デプロイメント別

東南アジアCRM市場におけるクラウド・セグメント

クラウドセグメントは、東南アジアのCRM市場で圧倒的な強さを見せており、2024年の市場シェアは約77%を占めています。この優位性は、あらゆる規模の企業に対して24時間体制でアクセス可能であること、拡張性があること、費用対効果が高いことなど、いくつかの重要な要因によるものです。クラウドベースのCRMソリューションは、デスクトップ、ラップトップ、スマートフォン、タブレットなど複数の装置でシームレスなアクセスを提供しながら、大規模なインフラ投資の必要性を排除するため、特に魅力的です。このセグメントの成長をさらに後押ししているのが、シンガポールの「中小企業クラウド化推進プログラム」や「デジタル化推進プログラム」など、東南アジア全域で実施されているさまざまな政府の取り組みです。さらに、マレーシアがクラウドファースト戦略を導入したことや、東南アジア全域で同様のイニシアチブをとっていることも、クラウドCRMの導入に有利な環境を作り出しています。このセグメントのユーザーフレンドリーな性質は、柔軟な価格設定モデルや既存のビジネスシステムとの容易な統合機能と相まって、この地域の中小企業と大企業の両方にとって特に魅力的なものとなっており、セールスの自動化とセールスインテリジェンス機能を強化しています。

東南アジアCRM市場におけるオンプレミス型セグメント

オンプレミス型セグメントは、東南アジアのCRM市場において重要性を維持し続けています。この展開モデルは、データ・セキュリ ティとコンプライアンス要件が最優先される銀行や保険会社など、機密情報 を扱う部門で特に普及しています。オンプレミス型 CRM ソリューションは、完全なカスタマイズ機能を備えているため、特定のビジネス・ニーズに合わせてシステムをカスタマイズできるという利点があります。これらのソリューションにより、企業はデータ管理、システム管理、およびセキュリティ・プロトコルを包括的に制御することができます。このセグメントは、ITサポート能力の高い大企業にとって特に魅力的であり、顧客関係管理インフラを直接監視できることに価値があります。クラウド・ソリューションの人気が高まっているとはいえ、データ主権や法規制遵守が重要視される分野では、オンプレミスの導入が引き続き重要な役割を果たしています。

セグメント分析: エンドユーザー業界別

東南アジアCRM市場におけるIT・通信部門

東南アジアCRM市場において、IT&通信セクターが2024年の市場シェア全体の約43%を占め、引き続き支配的な地位を占めています。この重要な市場ポジションは、同分野が顧客体験の向上にますます注力するようになり、膨大な顧客データベースを管理する上で高度な分析能力が必要とされるようになったことが背景にあります。また、同地域の通信事業者やIT企業の間でクラウドベースのCRMソリューションの採用が拡大していることも、同セグメントの優位性をさらに高めています。CRMソリューションは、顧客とのやり取りを管理し、より効果的に紛争を解決し、運用コストを維持しながら販売効率を向上させるのに役立ちます。CRMプラットフォームにAIと機械学習機能を統合することで、ITおよび通信企業は、よりパーソナライズされた顧客体験を提供し、データに基づいた意思決定を行うことができます。

東南アジアCRM市場におけるヘルスケア・セグメント

ヘルスケア分野は、東南アジアCRM市場で最も急成長しているセグメントとして浮上しており、予測期間2024-2029年には約19%の成長が見込まれています。この顕著な成長は、主に、医療提供者を選別する傾向が強まっている患者との健全な関係を維持する医療機関のニーズの高まりによるものです。医療機関は、患者とのやり取りを管理し、管理プロセスを合理化し、運営コストを削減するCRMソリューションの価値をますます認識するようになっています。ヘルスケアCRMソリューションに自動化、AI、機械学習サービスなどの先進技術が統合されたことで、導入率はさらに加速しています。このセグメントの成長は、アジア太平洋地域で最高の医療システムを提供するシンガポールのような国々を中心に、この地域が医療ツーリズムのハブとして位置づけられていることも後押ししています。

エンドユーザー産業におけるその他のセグメント

東南アジアのCRM市場におけるその他の重要なセグメントには、BFSI、小売・物流、その他のエンドユーザー産業が含まれます。BFSIセクターは、特にインドネシア、マレーシア、シンガポールなどの国における銀行や金融機関のデジタルトランスフォーメーション・イニシアチブを原動力として、CRMソリューションの力強い採用を見せています。小売・ロジスティクス分野では、顧客エンゲージメントの強化や業務の効率化のためにCRMソリューションが活用されており、特に成長著しいeコマース分野での活用が進んでいます。教育、非営利団体、製造業など、その他のエンドユーザー業界も、顧客との関係管理や業務効率の改善におけるCRMソリューションの価値を認識しつつあります。これらのセグメントは引き続き市場全体の成長に大きく貢献しており、それぞれが独自の要件やユースケースをもたらし、コラボレーティブCRM機能を含むCRMソリューションのイノベーションを促進しています。

東南アジアCRM市場の地域セグメント分析

マレーシアの顧客関係管理市場

マレーシアは、東南アジアのCRM市場において圧倒的な存在感を示しており、2024年には同地域の市場シェアの約27%を占めます。同国の強固なデジタル・インフラとクラウド導入に向けた先進的な政策が、さまざまなセクターでCRMを導入するための肥沃な土壌を形成しています。特に銀行セクターは、行動パターンや嗜好に基づいてパーソナライズされた顧客対応を促進するソリューションで、CRM導入の最前線にいます。スマートフォンユーザーの80%がオンラインショッピングを利用するなど、マレーシアのモバイルコマースへの急速な適応は、洗練されたCRMソリューションの必要性をさらに加速させています。マレーシアのデジタルトランスフォーメーションへのコミットメントは、そのクラウドファースト戦略にも表れており、あらゆる分野の企業が顧客エンゲージメントのアプローチを近代化するよう促しています。既存企業と新興企業の両方が存在することで、CRMソリューションの多様な市場が形成され、さまざまな事業規模や業界固有の要件に対応しています。東南アジアにおけるインドネシアの戦略的な位置づけと、技術的に進んだビジネス環境は、この地域でのプレゼンス拡大を目指すグローバルおよび地域のCRMプロバイダーを魅了し続けています。

インドネシアの顧客関係管理市場

インドネシアは、東南アジアにおけるCRMソリューションの最もダイナミックな市場の一つであり、2024年から2029年にかけて毎年約20%の成長が予測されています。国内雇用の97%を占める広大な中小企業部門は、CRM導入の重要な原動力となっています。インドネシアの企業は、デジタル顧客エンゲージメント・ソリューションの価値をますます認識するようになっています。インドネシアの消費者はソーシャル・メディアを利用した購買を強く選好しているため、CRMシステムにソーシャル・コマース機能を統合することが特に重要になっています。インドネシアの金融テクノロジー・セクターは、顧客サービ スの向上と業務の合理化のために、業務用 CRM ソリューション の導入に特に積極的です。インドネシアのヘルスケア・セクターも、CRM ソリューションを積極的に採用し、患者エンゲージメントとサービス・デリバリーの向上に注力しています。政府のデジタルトランスフォーメーションに対する支援姿勢と、国際的なCRMプロバイダーとローカルCRMプロバイダーの存在感の高まりが、競争とイノベーション主導の市場環境を生み出しています。インターネットの普及率とスマートフォンの普及率の高まりは、さまざまな分野でCRM導入の新たな機会を生み出し続けています。

シンガポールの顧客関係管理市場

シンガポールは、高度なデジタル・インフラと洗練されたビジネス環境を活用し、東南アジアにおけるCRMイノベーションの技術的ハブとしての地位を確立しています。世界的な貿易・商取引の中心地であることから、企業が競争優位性を維持するために最先端のCRMソリューションを積極的に求める環境が醸成されています。シンガポールの強力なICTインフラと大手テクノロジー企業の存在は、AIを活用したアナリティクスやオムニチャネル機能など、高度なCRM機能の採用を促進するエコシステムを構築しています。観光・ホスピタリティ部門は、顧客体験の向上と顧客ロイヤルティの維持にCRMソリューションを活用することで、特に革新的な取り組みを行っています。SME Go Cloud や Go Digital プログラムのようなイニシアチブを通じた政府の積極的な支援により、最大 80% の共同資金援助が提供され、中小企業における CRM 導入が大幅に加速しています。銀行・金融サービス部門は、パーソナライズされた顧客体験とデータ主導の意思決定に重点を置き、洗練されたCRMソリューションの導入で最先端を走っています。シンガポールは多くの多国籍企業の地域本部としての役割も、より洗練された統合CRMソリューションの開発に影響を与えています。

その他の東南アジア諸国の顧客関係管理市場

タイ、ベトナム、フィリピンなどを含む東南アジア地域は、CRM の導入にお いて多様な様相を呈しています。それぞれの国が、この地域のCRM市場にユニークな特徴と機会をもたらしています。タイの金融テクノロジー・セクターは特にCRM導入に熱心で、銀行が先進的な顧客エンゲージメント・ソリューションの導入をリードしています。急速に成長するベトナムの消費者金融部門は、CRMプロバイダーにとって、特に営業部隊の自動化や顧客サービス管理の分野で新たなビジネスチャンスを生み出しています。ビジネス・プロセス・アウトソーシング産業が盛んなフィリピンでは、国際的なクライアント・サービスに対応するCRMソリューションに特有の要件が生まれました。これらの市場の特徴は、デジタルトランスフォーメーションへの取り組みが進み、電子商取引分野が成長し、パーソナライズされたサービスに対する消費者の期待が高まっていることです。これらの国々では、デジタル・インフラ整備や規制環境のレベルが異なるため、機能性やセキュリティの国際標準を維持しながら、特定の市場ニーズに対応するローカライズされたCRMソリューションが登場しています。

東南アジアCRM業界の概要

東南アジアCRM市場のトップ企業

東南アジアのCRM市場には、Deskera、Capillary Technologies、Barantumといった地域のスペシャリストに加え、Salesforce、Microsoft、Oracle、SAP、IBMといった著名なグローバル企業が参入しています。これらの企業は、AIと機械学習を顧客関係管理ソフトウェア・ソリューションに統合することでイノベーションを推進しており、特に予測分析とパーソナライズされた顧客エンゲージメント機能に重点を置いています。グローバルベンダーと現地のテクノロジープロバイダーとの数多くの提携が証明しているように、戦略的パートナーシップと提携は市場拡大にとって極めて重要になっています。各社は、東南アジア企業の多様なニーズによりよく対応するため、業種別ソリューションの開発やオムニチャネル機能の強化にますます注力しています。同市場では、特にクラウドコンピューティング、ブロックチェーン、高度なコンピューターアーキテクチャーなどの分野における研究開発に多額の投資が行われているほか、各社は同地域のスマートフォン普及率の高さに対応するため、モバイルファーストのソリューション開発にも力を入れています。

グローバルとローカルが混在するダイナミックな市場

競争環境は、既存のグローバルなテクノロジーコングロマリットと新興地域のスペシャリストが混在し、比較的断片的な市場構造を形成しているのが特徴です。グローバルプレーヤーは、その広範な技術力と統合されたソリューション提供力を活用する一方、ローカルプレーヤーは、地域の市場ダイナミクスに対する理解と特定業界向けにカスタマイズされたソリューションを提供する能力を活用しています。セールスフォースによるSlackの買収や、オラクルによるクラウド機能への戦略的投資に代表されるように、特に技術力の強化や地域プレゼンスの拡大を目指す大手企業による戦略的買収によって、市場は大きく統合されています。

同市場はセグメントによって競争激化の度合いが異なり、企業向けソリューションではグローバルプレーヤーが優位を占める一方、中小企業向けではローカルプロバイダーとの競争が激化しています。特にインドネシア、シンガポール、マレーシアといった国々では、地域のビジネスニーズや規制要件に対応するソリューションを提供する地域プレーヤーがますます台頭しています。競争ダイナミクスは、クラウドベースのソリューションの採用が増加し、新規参入の障壁が低くなると同時に、価格や機能提供の面で競争が激化していることによって、さらに形成されています。CRMシステムへの顧客分析の統合は、顧客エンゲージメント戦略の強化を目指す企業にとって重要な差別化要因になりつつあります。

イノベーションとローカライゼーションが市場の成功を促進

東南アジアのCRM市場における成功は、ベンダーが技術革新と現地市場の理解のバランスを取れるかどうかにかかってきています。企業は、機能性とセキュリティのグローバル・スタンダードを維持しながら、地域特有の課題に対応するソリューションを開発する必要があります。ハイブリッド型やオンプレミス型など、柔軟な導入オプションを提供できる能力は、技術的成熟度が異なる企業にサービスを提供する上で引き続き重要です。ベンダーはまた、市場での存在感と顧客維持率を高めるために、強力なパートナーエコシステムの構築と包括的なサポートサービスの提供に注力する必要があります。

市場の競合他社は、特に中小企業セクターなど、十分なサービスを受けていないセグメントに焦点を当て、地域特有の要件に対応する業界固有のソリューションを開発することで、地歩を固めることができます。東南アジア諸国では、データのプライバシーとセキュリティに関する規制がますます重視されるようになっており、ベンダーはサービス品質を維持しながらコンプライアンスを確保する必要があります。また、既存の企業システムとのシームレスな統合を実現し、顧客のニーズに応じて拡張可能なソリューションを提供できるかどうかも、成功の鍵を握っています。企業は、この地域での持続的な成長を確保するために、現地の人材プールとサポート・インフラの構築に投資する必要があります。また、現地の商習慣に即したカスタマーサービス・ソフトウェアの開発も、市場シェアの獲得を目指すベンダーにとって極めて重要です。

東南アジアCRM市場ニュース

- 2022年9月:キャップジェミニがシンガポールを拠点とするAodigyを買収し、Salesforceの専門知識を拡大。シンガポールを拠点とする専門パートナーの買収は、「エンドツーエンドのデジタルトランスフォーメーションをスケールアップして提供する」キャップジェミニの地域能力を高めることを目的としています。シンガポールとベトナムにオフィスを構えるアオディジーは、クラウド移行、顧客対応、営業最適化、ビジネスプロセス自動化など、セールスフォース・エコシステムの顧客エンゲージメント製品群全体へのアクセスが、こうした取り組みの中心となるでしょう。

- 2022年6月:マイクロソフトが、新しい売り手体験アプリケーション「Microsoft Viva Sales」を発表。このViva Salesは、あらゆるCRMシステムとMicrosoft 365およびMicrosoft Teamsの顧客エンゲージメントデータを統合し、AIを使用してカスタマイズされた提案や洞察を提供することで、売り手が顧客とより効果的につながることを支援します。これにより、販売者は顧客とのやり取りをより簡単かつ効率的にカスタマイズできるようになります。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 市場概要

- 4.2 産業の魅力 – ポーターのファイブフォース分析

- 4.2.1 サプライヤーの交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替製品の脅威

- 4.2.5 競争ライバルの激しさ

- 4.3 市場促進要因

- 4.3.1 BYODや意思決定促進のためのITツール利用など、世界的な手がかりが今後の成長に十分な余地をもたらす見込み

- 4.3.2 トップ5の既存企業と競合する、地域レベルのピュアプレイCRMソリューションの出現

- 4.3.3 ベンダーの柔軟な価格戦略が後押しする中小企業の採用増加

- 4.4 市場の課題

- 4.4.1 運用および実装上の課題

- 4.4.2 コスト、リソースと熟練した専門家の不足

- 4.5 世界のCRM市場の分析

- 4.6 Covid-19が東南アジアCRM市場に与える影響の評価(デジタルチャネルを選択する顧客と見込み客|ターゲットとなる顧客とのエンゲージメントにデジタルツールを活用する中小企業のニーズの高まり|短期・中期トレンド分析)

- 4.7 CRM業界の主要セグメント – コンタクトセンター、カスタマーサービス、セールスオートメーション、マーケティングオートメーション

- 4.8 SEA地域におけるCRMツールの選択に関わる主な考慮事項

5. 市場セグメンテーション

- 5.1 組織規模別

- 5.1.1 中小規模

- 5.1.2 大規模

- 5.2 導入規模別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 エンドユーザー分野別

- 5.3.1 サービス

- 5.3.2 製造業

- 5.3.3 BFSI

- 5.3.4 小売・物流

- 5.3.5 政府機関

- 5.3.6 その他のエンドユーザー(建設、非営利、教育、エネルギー・ユーティリティなど)

- 5.4 国別

- 5.4.1 インドネシア

- 5.4.2 シンガポール

- 5.4.3 フィリピン

- 5.4.4 タイ

- 5.4.5 マレーシア

6. 海上における主要なCrmソリューションベンダーの分析(グローバルおよび地域別 – 現在の足跡に基づく)

7. 競争環境

- 7.1 企業プロフィール

-

-

- 7.1.1 Salesforce.com Inc.

- 7.1.2 Microsoft Dynamics

- 7.1.3 Oracle Siebel

- 7.1.4 SAP SE

- 7.1.5 Hubspot Asia Pte Ltd

- 7.1.6 IBM Corporation

- 7.1.7 Zoho Corporation

- 7.1.8 Barantum (PT Kosada Group)

- 7.1.9 Capillary Technologies

- 7.1.10 Infusion Software Inc.

- 7.1.11 SugarCRM Inc.

- 7.1.12 Qontak Pte Ltd

- 7.1.13 Deskera Holdings Ltd

- 7.1.14 Soft Solvers Solutions Sdn Bhd

- 7.1.15 Tigernix Pte Ltd

- 7.1.16 Vinno Software Company

- 7.1.17 Creatio

- 7.1.18 Sage Group PLC

- 7.1.19 Insightly Inc.

- 7.1.20 PT VADS Indonesia

-

-

- *リストは網羅的ではありません

8. 投資分析

9. 将来展望

東南アジアのCRM産業セグメント

顧客関係管理(CRM)ソフトウェア市場は、エンタープライズ・ソフトウェア市場のサブセグメントであり、マーケティ ング、販売、顧客獲得における社外とのコンタクトやコミュニケーションを管理することを目的としています。エンドユーザー企業がマーケティング、販売、顧客サービス、コンタクトセンターなど、顧客のライフサイクル全体を管理できるように設計されたスタンドアロン型ソフトウェアを提供します。市場推定では、セールス、マーケティング、コンタクトセンター、カスタマーサービスにおけるCRMソフトウェアアプリケーション(ライセンス/サブスクリプション)を対象としています。一方、CRMアナリティクスやCRMソフトウェアの他のカスタムアプリケーションは、要件に基づく拡張機能として提供され、実現可能性の要因によって追跡されないカスタマイズに課金されるため、調査対象から除外しています。

東南アジアのCRM市場は、組織規模(中小規模、大規模)、導入規模(クラウド、オンプレミス、ハイブリッド)、エンドユーザーの業種(サービス、製造、BFSI、小売・物流、政府)、国(インドネシア、シンガポール、フィリピン、タイ、マレーシア、東南アジアのその他)で区分されます。

東南アジアのCRM市場調査 よくある質問

東南アジアのCRM市場規模は?

東南アジアのCRM市場規模は、2025年には22億7000万米ドルに達し、CAGR 1.56%で成長し、2030年には24億6000万米ドルに達すると予測されます。

現在の東南アジアCRM市場規模は?

2025年には、東南アジアのCRM市場規模は22.7億米ドルに達する見込みです。

東南アジアCRM市場の主要プレイヤーは?

Salesforce.com Inc.、Microsoft Dynamics、Oracle Siebel、SAP SE、IBM Corporationが東南アジアCRM市場で事業を展開している主要企業です。

東南アジアCRM市場の対象年、2024年の市場規模は?

2024年の東南アジアCRM市場規模は22.3億米ドルと推定されます。本レポートでは、東南アジアCRM市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の東南アジアCRM市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***