国内の宅配便・エクスプレス・小包(CEP)市場(2025-2030)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

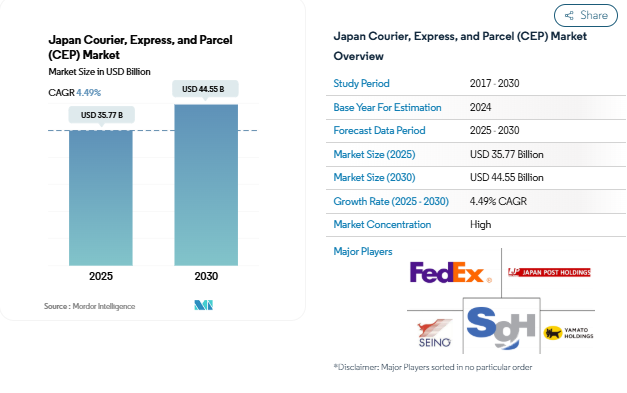

日本の宅配便・エクスプレス・小包(CEP)市場規模は、2025年に357.7億米ドルと推定され、2030年には445.5億米ドルに達すると予測され、予測期間中(2025-2030年)の年平均成長率は4.49%で推移する見込みです。

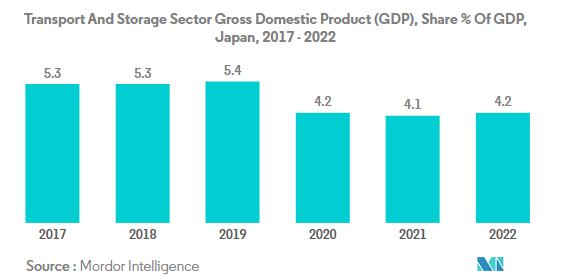

日本のCEP産業は、技術革新とインフラ整備によって大きな変革を経験しています。輸送・貯蔵部門は2022年に日本のGDPに4.2%寄与しており、経済におけるその重要な役割を浮き彫りにしています。ドライバー不足という重大な課題に対処し、配送サービスの効率を向上させるため、業界の大手企業は自動化ソリューションに投資しています。日本郵便は2023年3月に奥多摩で初のドローン宅配を実施し、ヤマトホールディングスはエクスプレス物流と宅配便に革命をもたらすシーグライダー技術を導入しました。近代化に対する日本のコミットメントは、2026年までに自動運転トラックを発売する計画によってさらに証明されており、未来に即応した物流サービス・ソリューションに明確に焦点を当てていることを示しています。

この業界は、サービス提供モデルを再構築する顕著な運営上の課題に直面しています。大きな懸念は再配達率の高さで、2022年10月には小包の約11.8%が再配達を必要としています。これに対処するため、各社はスマートロッカーや柔軟な配送オプションなどの革新的なソリューションを導入しています。2023年2月、UPSは福岡県の北九州空港を結ぶ国際定期貨物便を導入し、サービス能力を強化。

この分野では、配送網の最適化とサービスの効率化を目的とした戦略的提携が進んでいます。2023年、日本郵便とヤマト運輸は、従来の配送方法を大きく転換する郵便受けの配送で提携する画期的なパートナーシップを発表しました。この提携は、業界全体の課題である労働力不足に対処すると同時に、ラストワンマイルの配達効率を向上させることを目的としています。日本政府もインフラ整備へのコミットメントを示し、国土交通省は2044年度までの公共支出を2018年度比で約40%増加させる計画を発表しました。

経済的要因は、業界内の運営コストに大きな影響を与えています。円相場は2022年10月に対ドルで32年ぶりの安値に達し、燃料価格は2022年に前年比28%急騰したため、サービスプロバイダーにとって大きな課題となっています。これに対応するため、各社は持続可能な慣行を採用し、代替配送方法を模索する傾向を強めています。例えば、日本郵便は2021年3月以降、近距離配達用の電気自動車車両を拡大しており、大手企業は経済的圧力にもかかわらず、運用コストの上昇を相殺し、サービス品質を維持するため、自動仕分け施設やデジタル変革イニシアティブに投資しています。

日本の宅配・エクスプレス・小包(CEP)市場動向

宅配需要の高まりと人手不足を背景に、MILTは自動貨物輸送道路と物流トンネルの建設に注力

- 2024年5月17日、東京駅で開催されたフェアでは、高速旅客列車を利用した軽貨物輸送の拡大がクローズアップされました。このシフトは、商業運転手の不足と新しい時間外労働法に後押しされ、道路配送コストを最大20%増加させています。JR東日本は2023年8月から、12両編成のE系専用車両を使った新潟発東京行きの当日配送サービスを実施。輸送品目は生鮮食品、菓子、飲料、花、精密部品、医療品など。2023年9月、JR東日本が東北新幹線で貨物専用サービスを開始。

- 2024年3月、JR東海は、静岡県での環境問題への反対運動が続いているため、2027年までに東京-名古屋間に高速磁気浮上式鉄道を導入する計画を断念。リニア中央新幹線は、時速500キロの列車で東京と大阪を結ぶことを目指していますが、静岡の小さな区間が大きな障害となっています。

2024年7月、政府補助金にもかかわらず燃料価格が上昇、2023年10月以来の高値に

- 資源エネルギー庁は2024年7月、レギュラーガソリンの小売価格が1リットル当たり1.33米ドルに達したと発表。この価格は2023年10月以来、約9カ月ぶりの高値。小売価格の上昇は卸売価格の高騰によるもの。これに対抗するため、政府は石油精製業者に補助金を支給し、卸売価格の抑制を図っています。さらに、6月27日から7月3日にかけての補助金額は0.19米ドルと、前週から0.01米ドル上昇。

- 日本のガス・ユーティリティは、2023-24年度の異常な暖かさによる使用量減少に続き、2024年4月から2025年3月までの年度には都市ガス需要が増加すると予想。日本最大のガス小売業者である東京ガスは、都市ガス販売量が2025年までに1.1%増の114億2200万立方メートルになると予測。家庭用は3.4%増の28億立方メートル、産業用・業務用は0.3%増の86億立方メートル。

セグメント分析: 供給先別

日本のCEP市場における国内セグメント

国内セグメントは引き続き日本の宅配便・エクスプレス・小包(CEP)市場を支配しており、2024年の市場シェアは約64%。この優位性は主に、日本の堅調な電子商取引部門と効率的な国内宅配便インフラによってもたらされています。このセグメントの強さを支えているのは、ヤマト運輸、佐川急便、日本郵便のような大手企業であり、これらの企業は広範な全国ネットワークを確立しています。国内CEP市場は、オンライン食料品宅配サービスの成長によって特に強化されており、売上は2024年に291億3,000万米ドルに達すると予測されています。各社は、コンビニエンスストアの冷蔵宅配ロッカーや、大手小売業者と宅配サービスとの提携といった取り組みにより、この分野で積極的な技術革新を行っています。また、自動配送システムや、追跡・配送効率向上のためのデジタルプラットフォームの統合といった技術的進歩も、このセグメントの利益となっています。

国際部門は、日本のCEP市場で最も急成長している部門として浮上しており、2024年から2029年にかけての予想成長率は約5%。この成長の主な原動力は、国境を越えた電子商取引活動の増加と、主要な世界市場との貿易関係の強化である。大手国際航空会社は事業を拡大しており、UPSはアジア、ヨーロッパ、米国への半導体関連部品の輸送を促進するため、北九州空港を結ぶ国際定期貨物便の運航を開始しました。フェデックスも輸入貨物の配送サービスを強化しており、特にヨーロッパ、アジア太平洋地域、中東・アフリカ地域からの配送時間が短縮され、三重県のお客様にメリットをもたらしています。フェデックス の 成 長 は 、国 内 外 の 輸 送 会 社 と の 戦 略 的 な パ ート ナ ー シ ッ プ に よ り さ ら に 支 え ら れ て い ま す 。

セグメント分析: 配達スピード別

日本CEP市場における非特急セグメント

日本の宅配便・エクスプレス・小包(CEP)市場を支配しているのは、2024年に約93%の市場シェアを占めるノンエクスプレス・セグメントです。この圧倒的な市場地位は、標準的な配送ニーズに対するこのセグメントの費用対効果と信頼性によるものです。この分野は、約24,000の郵便局からなる日本の広範な郵便ネットワークと優れたサービスインフラの恩恵を受けています。ヤマト運輸、佐川急便、日本郵便などの大手企業は、戦略的提携や技術革新を通じてその地位を強化してきました。例えば、Quadient S.A.は2023年にヤマト運輸との宅配ロッカー合弁事業を更新し、日本全国に約6,800カ所の宅配ロッカー網を拡大し、エクスプレス以外の宅配サービスへのアクセスと利便性を向上させました。

日本のCEP市場におけるエクスプレス部門

日本のCEP市場におけるエクスプレス・デリバリー分野は力強い成長を遂げており、2024年から2029年にかけて年率約5%で拡大すると予測されています。この成長の主な要因は、一刻を争う配送需要の増加と、迅速なフルフィルメントを必要とするeコマース事業の拡大です。このセグメントの発展は、大規模なインフラ投資と技術の進歩によって支えられています。例えば、UPSは2023年に福岡県の北九州空港を結ぶ国際定期貨物便の運航を開始し、九州からアジア、ヨーロッパ、アメリカへの半導体関連部品や様々な商品に焦点を当てました。また、フェデックスは2023年に日本における輸入貨物の配送サービスを強化し、特にヨーロッパ、アジア太平洋地域、中東・アフリカからの荷物の配送時間を短縮することで、三重県の顧客にメリットをもたらします。

セグメント分析: モデル別

日本のCEP市場における企業対消費者(B2C)セグメント

日本の宅配便・エクスプレス・小包(CEP)市場を支配しているのは企業対消費者(B2C)セグメントで、2024年の市場総額の約52%を占めています。この分野が突出している主な要因は、日本が世界最大の電子商取引市場の1つであることで、国内のB2C電子商取引市場は、物理的な商品を含む商取引の約8.8%を占めています。このセグメントの成長は、モバイルとオンラインの高い普及率と、オンライン取引に対する消費者の嗜好の高まりによってさらに支えられています。楽天、アマゾンジャパン、ヤフーショッピングのような大手eコマースプラットフォームは、このセグメントの成長促進に貢献しており、楽天だけでも1億人以上の登録会員数を誇っています。また、B2C分野は物流網の拡大からも恩恵を受けており、アマゾンジャパンのような企業は、主要都市での翌日配送を可能にするため、国内の物流センターを30%から45%に拡大することに取り組んでいます。さらに、自動配送システムの導入やスマート・ロジスティクス・ソリューションの開発など、配送サービスにおける技術的進歩も、このセグメントの堅調な業績を後押ししています。

モデルベース市場細分化における残りのセグメント

企業間取引(B2B)セグメントと消費者間取引(C2C)セグメントは、日本のCEP市場の大部分を占め、それぞれ異なる市場ニーズに対応しています。B2B分野は、企業物流、製造業のサプライチェーン、卸売流通網に重点を置いているのが特徴で、ヤマト運輸や佐川急便のような大手企業がB2Bに特化した配送ソリューションを提供している。このセグメントは、日本の強力な製造基盤と洗練されたサプライチェーン・ネットワークの恩恵を受けています。一方、C2C分野は、オンライン・オークション・プラットフォームやフリマアプリ、特にメルカリのようなプラットフォームの台頭により、大きく進化しました。大手オンライン小売業者が自社のプラットフォーム上でバーチャルフリーマーケットを導入するなど、従来の消費者間取引のデジタル化によって、このセグメントは変貌を遂げている。両セグメントとも、技術の進歩、配送網の改善、顧客サービスの強化を通じて革新を続けており、日本のCEP市場全体のダイナミズムに貢献しています。

セグメント分析: 出荷重量別

セグメント分析: 輸送手段別

日本のCEP市場における道路セグメント

日本の宅配便・エクスプレス・小包(CEP)市場を支配しているのは道路輸送セグメントで、2024年の市場総額の約51%を占めています。広範な道路網インフラとラストワンマイルの配送能力により、道路輸送は日本における宅配便の主要な輸送手段となっています。ヤマト運輸、佐川急便、日本郵便のような大手企業は、配達業務において道路輸送に大きく依存しています。このセグメントの強みは、継続的なインフラ整備によってさらに強化されており、国土交通省は2044年度までの公共支出を2018年度比で40%増加させると見込んでいます。日本郵便が2023年3月から実証しているように、短距離配達に電気自動車を採用し、トヨタ自動車がダイハツ、スズキとともに小型宅配バンを導入したことで、このセグメントの市場での地位はさらに強化されています。

日本のCEP市場における航空部門

日本のCEP市場における航空輸送分野は、特に時間的制約のある貨物や国境を越えた電子商取引小包の需要増に牽引され、大幅な成長の可能性を示している。同分野の発展を支えているのは、成田国際、東京国際、関西国際などの主要空港です。UPSジャパンが2023年2月に北九州空港で「深圳-関西-北九州」サービスを開始し、九州地域と世界220カ国以上を結ぶなど、業界の主要企業による最近の取り組みが航空輸送セグメントを強化しています。このセグメントの進化は、日本航空と全日本空輸が持続可能な航空燃料調達に関する契約を伊藤忠商事およびレーベンSRと締結したことで証明されるように、持続可能な航空イニシアティブによってさらに支えられています。2023年3月に日本郵便が東京近郊の奥多摩町で試験的に行ったドローンによる宅配に代表されるように、ドローンによる宅配サービスの統合は、航空を利用した宅配便の革新的なアプローチです。

輸送モードにおける残りのセグメント

日本のCEP市場には、道路輸送と航空輸送のほかに、海上輸送と鉄道サービスを含む他の輸送モードが含まれる。これらの代替輸送モードは、特定の市場ニーズや地理的課題に対応する上で重要な役割を果たしている。鉄道網は、特にJR東海の新幹線のようなサービスを通じて、効率的な小荷物輸送オプションを提供しています。海上輸送サービスは、ヤマトホールディングスが沿岸部でのエクスプレス物流や宅配便配達のためにシーグライダー技術を導入するなどの取り組みにより、注目を集めています。こうしたさまざまな輸送手段を統合し、自動運転システムや鉄道コンテナサービスなどの革新的なソリューションと組み合わせることで、日本の多様な物流ニーズ、特に従来の道路輸送や航空輸送では限界がある地域を包括的にカバーしています。

セグメント分析: エンドユーザー産業別

日本のCEP市場における製造業セグメント

日本の宅配・エクスプレス・小包(CEP)市場を支配しているのは製造業セグメントで、2024年の市場シェアは約34%。この重要な市場地位は、特に自動車、産業用ロボット、半導体、工作機械などの分野における世界有数の製造大国としての日本の地位が原動力となっています。日本の製造業は、日本がGDP第3位の経済大国に躍進する原動力となりました。任天堂、トヨタ自動車、キヤノンなどの大手メーカーは、このセグメントの優位性に大きく貢献しています。サプライチェーンの強靭化と重要製品の生産設備のアップグレードを支援するための393億米ドルの巨額投資を含む、製造業の進歩に対する政府の重点化により、このセグメントはさらに強化されています。さらに、日本の製造企業はデジタル・インフラに多額の投資を行うと予測されており、2030年までに製造企業はデジタル・インフラに41億米ドルを投じると推定されています。

日本のCEP市場における電子商取引セグメント

電子商取引分野は、日本のCEP市場において最も急成長している分野として浮上しており、2024年から2029年の間に約6%の成長率が予測されています。この力強い成長は、モバイルとオンラインの普及率が高く、日本が世界最大のeコマース市場の1つであることに後押しされています。このセグメントの拡大を支えているのは、楽天、アマゾンジャパン、ヤフーショッピングといった大手eコマース・プラットフォームであり、これらのプラットフォームは配送能力の革新と強化を続けています。日本郵政グループと楽天とのロジスティクスおよびデジタルトランスフォーメーション・イニシアチブにおける提携など、従来の物流プロバイダーとeコマース・プラットフォームとの連携は、配送効率の大幅な改善を推進しています。共有物流センター、統合配送システム、物流のデジタルトランスフォーメーションプラットフォームの開発は、このセグメントの成長をさらに加速させています。さらに、自動配送システムやスマートロッカーなど、先進的な配送ソリューションの導入が進んでいることも、同セグメントの業務能力と顧客サービスの質を高めています。

エンドユーザー業界の残りのセグメント

日本のCEP市場には、ヘルスケア、金融サービス(BFSI)、第一次産業、卸売/小売業など、他にもいくつかの重要なセグメントが含まれています。ヘルスケア分野は、医療用品の配送需要の増加と、医療用品のドローンサービスのような革新的な配送ソリューションの採用により、顕著な成長を遂げています。BFSI部門は、文書配送や安全な宅配便サービスの要件を通じて大きく貢献しています。第一次産業セグメントは、規模は小さいものの、農業や原材料のロジスティクスで重要な役割を果たしています。卸売・小売業セグメントは、伝統的な小売流通網とオムニチャネル・デリバリー・ソリューションの採用拡大を通じてその重要性を維持しています。これらのセグメントはそれぞれ、市場の多様性に独自に寄与しており、日本のロジスティクス環境の複雑な性質を反映し、技術導入とサービス特化のレベルがさまざまであることを示している。

日本の宅配便・エクスプレス・小包(CEP)業界の概要

日本の宅配・エクスプレス・小包市場のトップ企業

同市場の大手企業は、労働力不足に対処し業務効率を改善するため、技術革新と自動化に重点的に取り組んでいます。特に、ラストワンマイル配送の課題に対応するため、ドローンや自動運転車両を含む自律型配送ソリューションの開発に力を入れています。配送サービスネットワークを強化するため、先進的な仕分け施設やデジタルインフラへの投資も活発化しています。戦略的パートナーシップ、特に伝統的なロジスティクス・プレイヤーとeコマース・プラットフォームとのパートナーシップは、市場へのリーチを拡大する上で極めて重要になっています。電気自動車や環境に優しい梱包ソリューションの採用など、持続可能な手法の統合が重要な差別化要因になりつつあります。各社はまた、温度管理された配送や当日配送オプションなど、成長セグメント向けに特化したサービスの開発を優先しています。

国内企業が主導する統合市場

日本のCEP市場は高度に統合されており、国内プレーヤーは確立されたネットワークと地域の専門知識を通じて支配的な地位を占めています。特にヤマトホールディングス、日本郵政、SGホールディングスといった日本の伝統的なロジスティクス・コングロマリットは、その広範な国内インフラと長年の顧客関係を通じて、市場の重要な支配力を維持しています。DHL、FedEx、UPSのようなグローバル・プレーヤーは存在感を維持しているものの、主に国際輸送セグメントと特定のニッチ市場に焦点を当てている。市場構造は、包括的な全国ネットワークと強力なラストワンマイル配送能力を持つ企業が有利です。

市場ではM&Aの動きは限定的で、各社は戦略的パートナーシップやジョイントベンチャーによるサービス提供の拡大を好んでいます。国内企業は特に、買収よりも有機的成長と技術的進歩を通じて市場での地位を維持することに重点を置いています。特にシェアード・デリバリー・ネットワークやデジタル・プラットフォームのような分野では、従来のM&Aアプローチよりも協業関係の形成に重点が置かれています。この傾向は、市場が成熟していることと、既存のインフラ要件による参入障壁の高さを反映しています。

イノベーションとデジタル統合が成功を促進

既存企業が市場シェアを維持・拡大するためには、継続的な技術革新とサービスの差別化に重点を置く必要があります。企業は、自動仕分け設備、AIを活用したルート最適化、高度な追跡システムに投資し、業務効率を向上させる必要があります。付加価値サービスの開発、特にEコマース・フルフィルメントや特殊な配送オプションの開発がますます重要になっています。既存プレーヤーも、ネットワークの最適化とリソースのユーティリティによってコスト効率を維持しながら、宅配便サービス能力の強化に注力する必要があります。

新規参入企業や小規模な企業は、大手企業がサービス格差を抱えているような特定の市場ニッチや地理的エリアに集中することで、地歩を固めることができます。成功要因としては、都市部向けの革新的な配送ソリューションの開発、特定業種への特化、より効率的なロジスティクス・サービス・ネットワークを構築するためのデジタル・プラットフォームの活用などが挙げられます。企業はまた、環境の持続可能性と規制遵守の重要性の高まり、特に排ガス規制や都市部での配送規制についても考慮する必要があります。消費者の嗜好の変化、特に配送スピードと柔軟性の変化に対応し、かつ業務効率を維持する能力は、将来の成功にとって極めて重要です。

日本の宅配・エクスプレス・小包(CEP)市場に関するニュース

- 2024年9月 DHL Expressは、香港からインドネシアのジャカルタへの直行便路線を開設し、トランジットタイムを改善しました。B737-800型貨物機を使用した専用便で、週4便運航。香港からジャカルタへの直行便を運航することで、直行便に代わる新たな輸送手段を提供します。20トンの積載量を誇るB737-800型貨物機は、電子商取引の荷物から大型の貨物まで、あらゆる貨物に対応します。中国、香港、日本、韓国、台湾、フィリピン、ベトナム発の貨物を香港の中央アジア・ハブ経由で輸送します。

- 2024年9月 フェデックスは完全自律型3PLモデルでフェデックス・フルフィルメントを拡大するため、AIロボティクスと自律型eコマース・フルフィルメント・テクノロジー企業のニンブルと提携し、投資を行いました。フェデックスは、eコマースやオムニチャネルのブランドがより迅速でスマートなサプライチェーンの意思決定を行えるよう、包括的なアプローチを提供しました。北米で130を超える倉庫とフルフィルメント業務を展開し、年間4億7,500万件の返品を処理しているフェデックス・サプライチェーンは、ブランド各社が機能を統合し、俊敏性を高め、クリック・ツー・ドアのスピードを加速してサプライチェーンの価値を最大化できるよう支援しました。

- 2024年8月 フェデックスは新しいデジタル・ビジビリティ製品を発表し、デジタル・ソリューションと不可欠なデータを融合させることで、荷送人と荷受人のエクスペリエンスを向上させました。こ れ ら の 有 料 ソ リ ュ ー シ ョ ン は 、高 度 な デ ー タ 解 析 を 求 め る 市 場 の 高 ま る 要 望 に 応 え た も の で す 。フェデックスはまた、データ統合ソリューション(有料)も提供しています。フェデックスはまた、トラックAPI、トラックEDI、新しいウェブフック・サブスクリプションなど、サードパーティプロバイダーが貨物の追跡情報にアクセスできるようにする有料のデータ統合ソリューションも提供しています。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 人口動態

- 4.2 経済活動別GDP分布

- 4.3 経済活動別GDP成長率

- 4.4 インフレーション

- 4.5 経済パフォーマンスとプロフィール

- 4.5.1 電子商取引産業の動向

- 4.5.2 製造業の動向

- 4.6 運輸・倉庫業のGDP

- 4.7 輸出動向

- 4.8 輸入動向

- 4.9 燃料価格

- 4.10 物流実績

- 4.11 インフラ

- 4.12 規制の枠組み

- 4.12.1 日本

- 4.13 バリューチェーンと流通経路分析

5. 市場区分(市場規模(米ドル)、2030年までの予測、成長見通し分析を含む

- 5.1 デスティネーション

- 5.1.1 国内

- 5.1.2 国際

- 5.2 配達速度

- 5.2.1 エクスプレス

- 5.2.2 ノンエクスプレス

- 5.3 モデル

- 5.3.1 企業間 (B2B)

- 5.3.2 企業対消費者(B2C)

- 5.3.3 消費者間取引(C2C)

- 5.4 出荷重量

- 5.4.1 重量貨物

- 5.4.2 軽量貨物

- 5.4.3 中重量貨物

- 5.5 輸送形態

- 5.5.1 航空

- 5.5.2 道路

- 5.5.3 その他

- 5.6 エンドユーザー産業

- 5.6.1 電子商取引

- 5.6.2 金融サービス(BFSI)

- 5.6.3 ヘルスケア

- 5.6.4 製造業

- 5.6.5 第一次産業

- 5.6.6 卸売・小売業(オフライン)

- 5.6.7 その他

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

-

- 6.4.1 DHL Group

- 6.4.2 Ecohai

- 6.4.3 FedEx

- 6.4.4 Japan Post Holdings Co., Ltd.

- 6.4.5 Nippon Express Holdings

- 6.4.6 Seino Holdings Co., Ltd.

- 6.4.7 SG Holdings Co., Ltd.

- 6.4.8 United Parcel Service of America, Inc. (UPS)

- 6.4.9 Yamato Holdings Co., Ltd.

-

-

- *リストは網羅的ではありません

7. CEPのCEOにとっての主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.1.5 技術的進歩

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- クーリエ、エクスプレス、小包 – クーリエ、エクスプレス、小包サービス(CEP市場とも呼ばれる)は、小口貨物(小包/パッケージ)の輸送を専門とする物流・郵便サービス事業者を指します。この調査では、(1) 重量70kg/154lbs未満の貨物/小包/パッケージ、(2) 企業顧客向けパッケージ、(3) 小包/パッケージの全体的な市場規模(米ドル)と市場数量(小包数)を把握します。 (3)エクスプレス以外の宅配便サービス(スタンダード、ディファード)およびエクスプレス宅配便サービス(デイデフィニットエクスプレス、タイムデフィニットエクスプレス)、(4)国内および国際貨物。

- 人口統計 – 対応可能な総需要を分析するため、人口増加と予測を調査し、この業界動向で発表しています。性別(男性/女性)、開発地域(都市部/農村部)、主要都市、人口密度、最終消費支出(GDPに占める割合と成長率)といった主要なパラメータを網羅した人口分布を表しています。このデータは、需要と消費支出の変動、潜在需要の主なホットスポット(都市)の評価に使用されています。

- 国内宅配便市場 – 国内宅配便市場とは、発送元と発送先が調査対象地域(国または地域)の境界内にあるCEP貨物を指します。市場規模(米ドル)および市場量(小包数)は、(1) 軽量貨物、中量貨物、重量貨物を含む重量70kg/154lbs未満の貨物/小包/パッケージ、(2) ビジネス顧客向けパッケージ、すなわち (3)エクスプレス以外の宅配便サービス(スタンダード、ディファード)、エクスプレス宅配便サービス(デイデフィニットエクスプレス、タイムデフィニットエクスプレス)。

- 電子商取引 – このエンドユーザー産業セグメントは、電子商取引業者がオンライン販売チャネルを通じて宅配便、エクスプレス、小包(CEP)サービスに対して負担する外部(アウトソーシング)物流支出を把握します。対象範囲には、(i)企業のオンライン顧客からの注文に対応するサプライチェーン、(ii)製品を製造時点から消費者に届けるまでのプロセス。これは、在庫管理(繰延在庫とタイムクリティカル在庫)、出荷、配送を含みます。

- 輸出動向と輸入動向 – 経済全体のロジスティクス・パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関関係があります。したがって、この業界動向では、調査対象地域(レポート範囲に応じた国または地域)の貿易総額、主要商品/商品グループ、主要貿易相手国が、主要貿易/物流インフラ投資および規制環境の影響とともに分析されています。

- 金融サービス(BFSI) – このエンドユーザー産業セグメントは、BFSIプレーヤーがクーリエ、エクスプレス、小包(CEP)サービスに対して負担する外部(アウトソーシング)ロジスティクス支出を捉えています。CEPは、金融サービス業界にとって機密文書やファイルの発送において重要です。この部門の事業所は、(i)金融取引(すなわち、金融資産の創出、清算、所有権の変更を伴う取引)、または金融取引の促進、(ii)金融仲介、(iii)年金や保険の引き受けによるリスクのプール、(iv)金融仲介、保険、従業員福利厚生プログラムを促進または支援する専門サービスの提供、(v)通貨管理(金融当局)に従事しています。

- 燃料価格 – 燃料価格の高騰は、ロジスティクス・サービス・プロバイダー(LSP)に遅延や混乱を引き起こす可能性があります。従って、燃料価格の変動をレビュー期間中に調査し、その原因および市場への影響とともに提示しました。

- 経済活動別GDP分布 – 調査対象地域(国または地域)の主要経済部門における名目国内総生産とその分布が調査され、この業界動向で紹介されています。GDPはロジスティクス産業の収益性と成長に正の関係があるため、このデータは、ロジスティクス需要に寄与する潜在的な主要部門を分析するための産業連関表/供給-利用表と併用して使用されています。

- 経済活動別GDP成長率 – 調査対象地域(レポートの範囲に従って国または地域)の主要な経済部門にわたる名目国内総生産の成長率は、この業界動向で提示されています。このデータは、すべての市場のエンドユーザー(ここで考慮されている経済部門)からの物流需要の伸びを評価するために利用されています。

- ヘルスケア – このエンドユーザー産業セグメントは、ヘルスケア事業者(病院、診療所、医療センター)がクーリエ、エクスプレス、小包(CEP)サービスに費やした外部(アウトソーシング)ロジスティクス支出を把握します。CEPサービスには、医療用品・消耗品(手袋、マスク、注射器、装置を含む手術用品・器具)の時間的制約のある重要な移動が含まれます。このセクターの事業所は、(i) 医療ケアのみを提供する事業所を含む (ii) 訓練を受けた専門家によるサービスの提供 (iii) 必要な専門知識を有する医療従事者の労働投入を含むプロセスを含む (iv) 当該産業に含まれる医療従事者の学歴に基づいて定義されます。

- インフレ – 卸売物価上昇率(生産者物価指数の前年比)と消費者物価上昇率の両方の変動がこの業界動向で示されています。このデータは、インフレ環境がサプライチェーンの円滑な機能において重要な役割を果たし、ロジスティクスのオペレーションコスト構成要素(タイヤの価格設定、ドライバーの賃金・手当、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃貸料、通関手数料、フォワーディング料金、宅配便料金など)に直接影響を与えるため、インフレ環境を評価するために使用されています。

- インフラストラクチャー – インフラストラクチャーは経済のロジスティクスのパフォーマンスにおいて重要な役割を果たすため、道路の長さ、路面カテゴリー(舗装vs未舗装)別の道路長さの分布、道路分類(高速道路vs高速道路vsその他の道路)別の道路長さの分布、鉄道の長さ、主要港のコンテナ取扱量、主要空港の取扱トン数などの変数が分析され、この業界動向で紹介されています。

- 国際エクスプレスサービス市場 – 国際エクスプレスサービス市場とは、発送元または仕向け地が調査対象地域(国または地域)の境界内にないCEP貨物を指します。本レポートは、(1) 軽量貨物、中量貨物、重量貨物を含む、重量70kg/154lbs未満の貨物/小包/パッケージの市場規模(米ドル)と市場数量(小包数)を把握します。

- 主要業界動向 – レポートの「主要業界動向」セクションには、市場規模の推定と予測をより的確に分析するために調査したすべての主要変数/パラメータが含まれています。すべてのトレンドはデータポイント(時系列または最新の入手可能なデータポイント)の形で提示されており、調査対象地域(国または地域、レポートの範囲による)については、簡潔な市場関連コメントの形でパラメータの分析も行っています。

- 主要な戦略的行動 – 競合他社との差別化を図るために企業が取る行動、または一般的な戦略として用いられる行動は、主要な戦略的行動(KSM)と呼ばれます。これには、(1)契約 (2)拡大 (3)財務再編 (4)M&A (5)パートナーシップ (6)製品革新が含まれます。市場の主要企業(ロジスティクス・サービス・プロバイダー、LSP)がリストアップされ、そのKSMが調査され、このセクションで紹介されています。

- ロジスティクス・パフォーマンス – ロジスティクス・パフォーマンスとロジスティクス・コストは貿易のバックボーンであり、貿易コストに影響を与え、各国をグローバルに競争させます。ロジスティクス・パフォーマンスは、市場全体で採用されているサプライチェーン・マネジメント戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などの影響を受けます。したがって、この業界動向では、調査対象地域(国/地域は報告書の範囲による)のロジスティクス・パフォーマンスを分析し、レビュー期間にわたって示しています。

- 製造業 – このエンドユーザー産業セグメントは、製造業(ハイテク/テクノロジーを含む)のプレーヤーが宅配便、エクスプレス、小包(CEP)サービスに対して支出した外部(アウトソーシング)ロジスティクス支出を把握します。対象となるエンドユーザーとは、主に材料や物質を化学的、機械的、物理的に変化させ、新たな製品にする業務に従事する事業所を指します。ロジスティクス・サービス・プロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れを維持し、流通業者や最終顧客への完成品のタイムリーな配送を可能にし、ジャスト・イン・タイムの製造のために顧客に原材料を保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー – その他のエンドユーザー・セグメントは、建設、不動産、教育サービス、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)、宅配便、エクスプレス、小包(CEP)サービスで発生する外部(アウトソーシング)物流支出を捕捉。ロジスティクス・サービス・プロバイダー(LSP)は、必要な装置やリソースの輸送、機密文書やファイルの発送など、これらの業界との間で時間的に重要な物資や書類の確実な移動において重要な役割を果たしています。

- 第一次産業 – このエンドユーザー産業セグメントは、AFF(農業、漁業、林業)および抽出産業(石油・ガス、採石、鉱業)のプレーヤーがクーリエ、エクスプレス、小包(CEP)サービスに対して負担する外部(アウトソーシング)ロジスティクス支出を把握します。対象となるエンドユーザーとは、(i)農作物の栽培、家畜の飼育、木材の伐採、自然の生息地からの魚やその他の動物の捕獲、および関連する支援活動に主に従事する事業所、(ii)石炭や鉱石などの天然に存在する固形鉱物、原油などの液体鉱物、天然ガスなどのガスの採掘を行う事業所。ここで、ロジスティクス・サービス・プロバイダー(LSP)は、(i)製造業者または供給業者から生産者への投入物(種子、農薬、肥料、設備、水)の最適かつ継続的な流れと、流通業者/消費者への生産物(農産物、農産物)の円滑な流れのための、獲得、保管、取り扱い、輸送、流通活動において重要な役割を果たす、(ii)上流から下流までの全段階をカバーし、ある場所から別の場所への機械、掘削装置、抽出鉱物、原油・天然ガス、精製/加工製品の輸送において重要な役割を果たす。これには、温度管理された物流と温度管理されていない物流の両方が含まれます。

- 生産者物価上昇率(Producer Price Inflation) – 生産者の視点から見たインフレ率。生産者物価指数の年間変化率(前年比)は、「インフレ」業界動向の卸売物価インフレ率として報告されています。WPIは最も包括的な方法でダイナミックな価格変動を捉えるため、政府、銀行、産業界、経済界で広く利用されており、貿易、財政、その他の経済政策の策定において重要視されています。WPIデータは、インフレ環境をよりよく理解するために、消費者物価上昇率と関連付けて使用されています。

- セグメント別売上高 – セグメント別売上高は、市場の主要プレーヤーすべてについて三角測量または計算され、表示されています。これは、調査対象地域(レポート範囲に応じた国または地域)において、調査基準年に企業が獲得した宅配便・エクスプレス・小包(CEP)市場固有の収益を指します。財務状況、サービスポートフォリオ、従業員数、保有車両数、投資額、進出国数、主要経済国など、企業が年次報告書やウェブページで報告している主要なパラメータの調査・分析を通じて算出しています。財務情報の開示が乏しい企業については、D&B HooversやDow Jones Factivaのような有料のデータベースを利用し、業界や専門家との交流を通じて検証しています。

- 運輸・倉庫業のGDP – 運輸・倉庫業のGDPの価値と成長は、貨物・ロジスティクスの市場規模と直接的な関係があります。従って、この変数は、この業界動向において、金額ベース(米ドル)およびGDP全体に占めるシェア%として、レビュー期間にわたって調査・提示されています。データは、投資、開発、現在の市場シナリオに関する簡潔かつ適切な解説でサポートされています。

- Eコマース業界の動向 – インターネット接続の強化とスマートフォンの普及ブームが、可処分所得の増加と相まって、Eコマース市場を世界的に驚異的な成長へと導きました。オンラインショッピングの利用者は、迅速かつ効率的な注文の配送を求め、物流サービス、特にeコマース・フルフィルメント・サービスの需要が増加しています。したがって、この業界動向では、調査対象地域(レポートの範囲に従って国または地域)のeコマース業界における商品総額(GMV)、歴史的および予測成長、主要商品グループの内訳を分析し、提示しています。

- 製造業の動向 – 製造業は原材料を最終製品に変換することを含み、物流業は原材料の工場への効率的な流れを確保し、製造された製品を流通業者や消費者に輸送します。両産業の需要と供給は高度にクロスリンクしており、シームレスなサプライチェーンには不可欠です。したがって、この業界動向では、粗付加価値額(GVA)、GVAの主要製造部門への分類、およびレビュー期間における製造業の成長について分析し、提示しています。

- 卸売業および小売業(オフライン) – このエンドユーザー産業セグメントは、卸売業者および小売業者がオフラインの販売チャネルを通じて、宅配便、エクスプレス、小包(CEP)サービスに対して負担する外部(アウトソーシング)物流支出を把握します。対象となるエンドユーザーとは、主に商品の卸売または小売に従事する事業所であり、通常、商品の加工は行わず、商品の販売に付随するサービスを提供します。ロジスティクス・サービス・プロバイダー(LSP)は、生産拠点から流通業者へ、そして最終的には最終顧客へと、供給品や完成品を確実に移動させる上で重要な役割を担っており、資材調達、輸送、注文処理、倉庫・保管、需要予測、在庫管理などの業務を網羅しています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップを踏んでいます。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するために、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部とみなし、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ-3:検証と最終決定 この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケート・レポート、カスタム・コンサルティング、データベース、サブスクリプション・プラットフォーム

日本の宅配便・エクスプレス・小包(CEP)市場に関する調査FAQ

日本の宅配便、エクスプレス、小包(CEP)市場はどのくらいの規模ですか?

日本の宅配便、エクスプレス、小包(CEP)市場規模は、2025年には357.7億米ドルに達し、年平均成長率4.49%で成長し、2030年には445.5億米ドルに達すると予測されています。

現在の日本の宅配便・エクスプレス・小包(CEP)市場規模は?

2025年には、日本の宅配便、エクスプレス、小包(CEP)市場規模は357.7億米ドルに達すると予測されます。

日本の宅配便・エクスプレス・小包(CEP)市場の主要プレーヤーは?

フェデックス、日本郵政株式会社、セイノーホールディングス株式会社、SGホールディングス株式会社、ヤマトホールディングス株式会社が日本の宅配便・エクスプレス・小包(CEP)市場で事業を展開している主要企業です。

日本の宅配便・エクスプレス・小包(CEP)市場で最大のシェアを持つセグメントは?

日本の宅配便・エクスプレス・小包(CEP)市場において、仕向地別で最大のシェアを占めるのは国内セグメントです。

日本の宅配便・エクスプレス・小包(CEP)市場で最も成長しているセグメントは?

2025年、日本の宅配便・エクスプレス・小包(CEP)市場において、仕向地別で最も急成長しているのは国際セグメントです。

この日本の宅配便、エクスプレス、小包(CEP)市場は何年をカバーし、2025年の市場規模は?

2025年の日本の宅配便、エクスプレス、小包(CEP)市場規模は357.7億円と推計されます。本レポートでは、日本の宅配便・エクスプレス・小包(CEP)市場の過去の市場規模を2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本の宅配便・エクスプレス・小包(CEP)市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***