宇宙ロジスティクスの世界市場(2025-2033):サービス別(宇宙観光、ラストマイル配送、延命、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

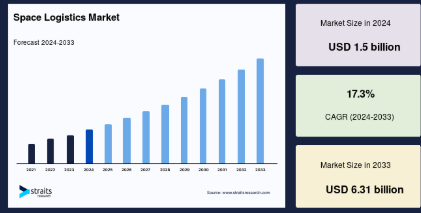

世界の宇宙ロジスティクス市場規模は、2024年に15億米ドルと評価され、2025年の17.6億米ドルから 2033年には63.1億米ドルに達すると予想され、予測期間中(2025年〜2033年)に17.3%のCAGRで成長する見込みです。

宇宙ロジスティクスとは、地球外のミッションに必要な貨物、宇宙船、資源の計画、輸送、管理を指します。衛星、サブオービタルステーション、月面基地、将来の火星ミッションのサプライチェーン管理も含まれます。主要な側面には、打ち上げサービス、軌道補給、宇宙空間での製造、デブリ管理が含まれます。SpaceX、Blue Origin、NASAのような企業は、深宇宙探査と商業的サブオービタル活動をサポートするためにサブオービタル・ロジスティクスを進めています。サブオービタル旅行が拡大するにつれて、効率的なロジスティクスは、長期的なミッションと惑星間植民地化を維持するために不可欠になります。

世界市場は、サブオービタルミッションの増加や、電気通信、地球観測、ナビゲーションなどの衛星サービスへの需要の高まりによって、急速な成長を遂げています。この分野では、衛星の打ち上げ、配備、補給、メンテナンス、寿命延長、デブリ除去、軌道上サービスなど、幅広いサービスが行われています。企業は、コスト削減、持続可能性、衛星の長期運用を優先し、再利用可能なロケット、自律型補給機、軌道製造などの技術革新を促進しています。

NASA、欧州宇宙機関(ESA)、中国やインドの新興サブオービタル計画などの機関が、サブオービタル・インフラを強化するために民間企業と協力しています。さらに、従来の航空宇宙企業と新規参入企業との戦略的パートナーシップは、宇宙ミッションの効率化とコスト削減を推進しています。

世界の宇宙ロジスティクス市場規模は、2024年に15億米ドルと評価され、2025年の17.6億米ドルから 2033年には63.1億米ドルに達すると予想され、予測期間中(2025年〜2033年)に17.3%のCAGRで成長する見込みです。

宇宙ロジスティクスとは、地球外のミッションに必要な貨物、宇宙船、資源の計画、輸送、管理を指します。衛星、サブオービタルステーション、月面基地、将来の火星ミッションのサプライチェーン管理も含まれます。主要な側面には、打ち上げサービス、軌道補給、宇宙空間での製造、デブリ管理が含まれます。SpaceX、Blue Origin、NASAのような企業は、深宇宙探査と商業的サブオービタル活動をサポートするためにサブオービタル・ロジスティクスを進めています。サブオービタル旅行が拡大するにつれて、効率的なロジスティクスは、長期的なミッションと惑星間植民地化を維持するために不可欠になります。

世界市場は、サブオービタルミッションの増加や、電気通信、地球観測、ナビゲーションなどの衛星サービスへの需要の高まりによって、急速な成長を遂げています。この分野では、衛星の打ち上げ、配備、補給、メンテナンス、寿命延長、デブリ除去、軌道上サービスなど、幅広いサービスが行われています。企業は、コスト削減、持続可能性、衛星の長期運用を優先し、再利用可能なロケット、自律型補給機、軌道製造などの技術革新を促進しています。

NASA、欧州宇宙機関(ESA)、中国やインドの新興サブオービタル計画などの機関が、サブオービタル・インフラを強化するために民間企業と協力しています。さらに、従来の航空宇宙企業と新規参入企業との戦略的パートナーシップは、宇宙ミッションの効率化とコスト削減を推進しています。

上記の累積支出は、宇宙ステーション、ロジスティクス、月、工業に重点が置かれていることを示しています。これらの投資は、世界がいかに新しい産業に高い関心を寄せているかを反映したものでしょう。ロジスティクスや月面活動の産業が時代とともに変化し始める中、最先端のメモリとプロセッシングを提供するメモリスタは、これらの進化する分野の技術と効率に革命をもたらすでしょう。

最新の市場動向

持続可能な宇宙事業への需要の高まり

宇宙探査が加速するにつれ、持続可能なサブオービタル運用の必要性が重要な焦点となっています。衛星打ち上げ数の増加により、軌道下デブリに対する懸念が高まり、宇宙船や長期的な軌道下ミッションにリスクをもたらしています。これに対し、企業や宇宙機関は、安全性を高め、リスクを最小限に抑えるための革新的な技術に投資しています。主な取り組みには、先進的なデブリ除去ソリューション、衛星寿命の延長、軌道下旅行の効率化などがあります。

- 例えば、2023年5月に打ち上げられるClearSpace-1ミッションは、軌道下デブリを除去する先駆的な取り組みで、衝突の脅威を減らし、より安全な軌道環境を確保します。電気通信や地球観測のための衛星が急速に拡大する中、このような取り組みは長期的な宇宙の持続可能性を維持するために不可欠です。

衛星の整備と拡張のための投資の増加

衛星のメンテナンス、燃料補給、リポジショニングの必要性が高まっているため、軌道上ロジスティクスへの投資が大幅に増加しています。各社は、衛星の寿命延長、軌道上での修理、高度なサービス技術など、サービスを拡大しています。この傾向は、サブオービタル・インフラの最適化、運用コストの削減、既存衛星の機能拡張を目的としており、民間企業と政府サブオービタル機関の両方に利益をもたらしています。

- 例えば、2024年1月、イタリアの宇宙輸送会社D-Orbitは、シリーズC資金調達ラウンドで1億ユーロ(1億1000万米ドル)を確保。この投資は、衛星サービスやその他の重要な宇宙業務を含むサブオービタル・ロジスティクス・サービスの拡大に弾みをつけ、長期的な持続可能性と効率性を重視する業界の姿勢を強化するものです。

世界の宇宙ロジスティクス市場の成長要因

衛星配備の増加とインフラの成長

衛星配備の急速な拡大と高度な宇宙インフラへのニーズの高まりは、宇宙ロジスティクス市場の主要な推進要因です。世界的な通信、インターネット接続、地球観測を強化するために各社が大規模な衛星コンステレーションを打ち上げる中、衛星の打ち上げ、メンテナンス、輸送を含む効率的なロジスティクス・サービスに対する需要は増加の一途をたどっています。衛星ネットワークへの依存度の高まりは、革新的で費用対効果の高いサブオービタル・ロジスティクス・ソリューションの必要性を浮き彫りにしています。

- 例えば、OneWebは2021年に衛星コンステレーション計画を最適化し、アメリカ市場の要求を6,372衛星に調整し、合計約7,000衛星を目指しています。同社の第一世代配備には648基の衛星が含まれており、近い将来、地域商業サービスが開始される予定。

このような拡大は、衛星ネットワークへの依存度の高まりと、それに対応する持続可能なロジスティクス・ソリューションの必要性を浮き彫りにしています。

宇宙探査に対する政府の取り組みと投資

世界各国の政府は、科学の進歩、経済成長、国家安全保障を推進する可能性を認識し、宇宙探査への注力を強めています。深宇宙ミッションには、軌道下ステーションのメンテナンス、ロケット推進技術、長期持続可能なインフラなど、高度なロジスティクス・システムが必要です。こうした開発により、安全で効率的な宇宙輸送を確保するための高度な軌道下ロジスティクス・ソリューションに対する需要が高まっています。

- 例えば、インドの2025-26年度連邦予算では、13,416.20ルピーが宇宙省に割り当てられ、サブオービタル研究、衛星技術、地理空間的進歩に対する国のコミットメントが強化されました。この投資は、インドの野心的なサブオービタル・イニシアチブを支援し、世界市場をさらに強化します。

市場の抑制要因

スペースデブリの増加

地球周回軌道におけるスペースデブリの蓄積の増大は、サブオービタル・ロジスティクス産業にとって重大な課題となっています。活動中の衛星の数が増え続けるにつれて、機能不全に陥った衛星やロケットの破片、その他の高速デブリによって引き起こされる衝突や運用中断のリスクも高まっています。極端な速度で移動する小さな物体でさえ、運用中の宇宙船に深刻な損傷を与える可能性があり、軌道下混雑は将来のミッションにとって重大な懸念事項となっています。

- 例えば、欧州宇宙機関(ESA)によると、現在軌道上には約6,800基の活動中の衛星があり、それに伴い8,800トンの宇宙ゴミが存在しています。低軌道(LEO)におけるデブリの集中の増加は、革新的な軌道下デブリ管理ソリューションの緊急の必要性を強調しています。

市場機会

宇宙観光と民間宇宙旅行の台頭

宇宙旅行の急速な拡大により、宇宙ロジスティクス市場に新たな機会が生まれ、旅客輸送、貨物輸送、衛星配備などの専門サービスに対する需要が高まっています。商業的なサブオービタル旅行が頻繁に行われるようになるにつれ、補給ミッション、宇宙船のメンテナンス、軌道上での運用をサポートする高度なインフラの必要性が著しく高まっています。

このような需要に対応するため、各企業は宇宙飛行の安全性強化、輸送システムの最適化、民間宇宙旅行の持続可能性向上に重点を置き、サブオービタル・ロジスティクスに多額の投資を行っています。

- 例えば2024年、ブルーオリジンはニュー・シェパード・ロケットに21歳の大学生を含む6人の乗客を乗せ、8回目の有人宇宙飛行を成功させました。このミッションは、無重力を体験できる時間は短いものの、商業宇宙旅行がますます身近になっていることを浮き彫りにしました。

宇宙旅行のチケットの価格はまだ大きく異なるものの、軌道下旅行への関心の高まりは、宇宙船の改修、乗客の安全システム、運用ロジスティクスの技術的進歩を促し、この新興分野の長期的な成長を確実なものにしています。

地域別の洞察

北米、特に米国は、その技術的優位性、サブオービタル探査における豊富な経験、強力な政府・民間部門の投資により、世界の宇宙ロジスティクス市場を支配しています。NASAのような一流の宇宙機関や、SpaceX、Blue Origin、Lockheed Martinのような民間企業のリーダーが存在することで、サブオービタル輸送、衛星サービス、深宇宙探査のイノベーションが促進されています。

この地域の確立された宇宙インフラと、防衛および商業ミッションに対する政府の資金援助は、この地域のリーダーシップをさらに強固なものにしています。

- 例えば、アメリカの宇宙経済は2021年に2,116億米ドルの総生産を生み出し、1,299億米ドルのGDPに貢献しました。さらに、この分野における民間産業の雇用は36万人に達し、報酬総額は511億米ドル。

商業打上げ数の増加と、軌道上サービスやサブオービタル・ツーリズムのような新たな技術は、北米の優位性をさらに強化すると予想されます。

カナダの宇宙ロジスティクス市場の動向

カナダは月探査と宇宙ロボット工学で重要な進歩を遂げており、2024年の予算ではCSAの月探査アクセラレータ・プログラム(LEAP)に860万米ドルが割り当てられました。CSAはまた、サブオービタル技術の専門知識を活用して、今後のミッションに向けた次世代ロボットシステムの開発も進めています。衛星通信と国際協力に重点を置くカナダは、宇宙ロジスティクスと探査において重要な役割を果たし続けています。

アジア太平洋: 急成長する地域

アジア太平洋地域は、中国、インド、日本、韓国などの国からの投資の増加により、宇宙ロジスティクス市場で急成長を遂げています。中国の月・火星探査計画やインドの野心的なサブオービタル構想など、政府主導のサブオービタル・ミッションが拡大を加速させています。一方、インドと日本の民間宇宙企業は、費用対効果の高い衛星打ち上げやサブオービタル・サービスを開発し、重要なプレーヤーとして台頭しています。

- 例えば、2024年12月には、アジア太平洋地域の主要8都市における物流・産業スペースの賃貸面積は、持続的な需要に後押しされ、5,000万~5,300万平方フィートに達すると予測されています。

この地域は、人工衛星のメガコンステレーション、再使用可能なロケット、月探査に戦略的に重点を置いており、将来の宇宙ロジスティクスの革新にとって極めて重要な市場となっています。

各国の洞察

- 中国 中国は、アフリカにおける23の二国間協定と「一帯一路」宇宙情報回廊構想を通じて、世界の宇宙ロジスティクスの足跡を急速に強化しています。同国は衛星技術、月探査、サブオービタルステーション開発に多額の投資を行っています。月面基地計画や火星探査といった野心的なミッションにより、中国は宇宙ロジスティクスと深宇宙探査において圧倒的な地位を確立しつつあります。

- ロシア: ロシアは、衛星航法とサブオービタル・ステーション運用に重点を置き、宇宙ロジスティクス市場の主要プレーヤーであり続けています。ロシアは2026年までに1,580億ドル(19億米ドル)を投資してGLONASS衛星システムを強化し、全地球測位と通信ネットワークをサポートする予定です。宇宙ステーションの運用と宇宙飛行士の訓練に関する広範な専門知識を持つロシアは、長期的なパートナーシップとインフラ開発を通じて、世界の宇宙物流に影響を与え続けています。

- インド インドの宇宙経済は、2033年までに84億米ドルから440億米ドルに拡大する見込み。ISROのコスト効率に優れた打上げ能力と、民間セクター参入のための1,000億ルピーの基金が原動力。衛星製造、再使用可能な打ち上げロケット、深宇宙探査の進歩により、インドは世界の宇宙物流市場における地位を強化しています。民間のサブオービタル・スタートアップの台頭は、手頃な価格の衛星打上げにおける技術革新をさらに加速させます。

- 日本: 日本は、月探査、サブオービタルデブリ除去、地球観測を支援するため、宇宙戦略基金を通じて1兆円(66億米ドル)を割り当てます。日本は、ロボット工学とAIを駆使した衛星運用の専門知識を活用し、持続可能な宇宙イニシアティブに注力しています。宇宙基盤インフラと惑星間探査への投資の拡大により、日本は、軌道下での持続可能性と次世代宇宙ロジスティクスのリーダーとして台頭しつつあります。

- イギリス: 英国は商業宇宙ロジスティクスにおける役割を強化しており、人工衛星の製造、宇宙港開発、打上げサービスのために88億5,000万ポンドの投資を誘致。政府は引き続き軌道下インフラのイノベーションを支援し、新興の民間宇宙企業のための環境を育成。低コストの衛星配備と軌道ロジスティクスに重点を置く英国は、成長するサブオービタル経済における戦略的プレーヤーとしての地位を確立しつつあります。

セグメント分析

サービス別

デブリ除去分野が世界の宇宙ロジスティクス業界を支配しており、これは軌道上デブリの量の増加と持続可能な軌道上運用の重視の高まりによるもの。宇宙旅行が拡大し、商業衛星の打ち上げが急増する中、SpaceX、Blue Origin、Virgin Galacticのような組織は、廃止された衛星やデブリを除去するソリューションに投資しています。政府や民間企業は軌道上の混雑がもたらすリスクを認識しており、デブリ除去サービスの需要を煽り、市場収益を押し上げています。

エンドユーザー別

衛星打ち上げ、宇宙旅行、宇宙ベースのサービスへの投資の高まりに支えられ、商業分野が市場をリード。電気通信事業者、地球観測会社、ブロードバンド会社は、低コストの衛星コンステレーションへの依存度を高めており、信頼性の高いロジスティクス・ソリューションの必要性を後押ししています。政府出資のプログラムとは異なり、商業ベンチャーは財政的な柔軟性が高いため、再使用可能な打ち上げシステムや軌道上でのサービスにおいて急速な進歩が可能であり、市場での優位性を確固たるものにしています。

軌道別

地球低軌道(LEO)セグメントは、衛星配備、サブオービタルステーション、スターリンクのようなメガコンステレーションにおける戦略的優位性により、宇宙ロジスティクスを支配しています。LEOは地球に近いため、打ち上げコストの削減、展開サイクルの高速化、低遅延が実現し、電気通信、地球観測、世界的なインターネットの拡大に役立っています。LEOベースのインフラへの商用および政府からの依存が高まる中、このセグメントは引き続き大きな市場収益を生み出し、サブオービタル・ロジスティクスの革新を促進しています。

プラットフォーム別

ミッション延長ポッド(MEP)分野が最大の市場シェアを占め、衛星のライフサイクル管理に革命をもたらしています。軌道上の衛星数が増加するにつれて、MEPは運用寿命を延ばし、高価な交換の必要性を減らすための費用対効果の高いソリューションを提供します。衛星運用会社は資産の最適化を優先しており、MEPは打ち上げを行わずに機能を維持することを可能にします。商業的需要の高まりと技術の進歩により、MEPはサブオービタルの持続可能性とコスト効率に不可欠なものとなっています。

各社の市場シェア

市場をリードする企業は、先進的な宇宙ロジスティクス技術に積極的に投資する一方、協業、買収、戦略的パートナーシップを活用し、サービスの充実と市場での地位の強化を図っています。このような取り組みにより、衛星配備、サブオービタル輸送、軌道サービスにおけるイノベーションが促進され、各社はグローバルな事業展開を拡大し、急速に進化するサブオービタル産業において競争力を維持することができます。

スターラボ・スペース 世界の宇宙ロジスティクス市場における新進プレイヤー

Starlab Space社は、革新的なサブオービタル・ソリューションと商業運航を専門とする、宇宙ロジスティクス市場の新進プレイヤーです。ボイジャー・スペース社とエアバス社の提携により設立された同社は、サブオービタル・ステーション技術と貨物輸送システムを推進しています。効率性、持続可能性、サービス全体のシームレスな統合を重視するスターラボは、サブオービタル産業が拡大し、進化する市場に新たな機会がもたらされる中、成長に向けて有利な立場にあります。

最近の動き

- 2024年6月、Starlab SpaceはPalantir Technologiesと戦略的パートナーシップを結び、PalantirをStarlab商業宇宙ステーションのエンタープライズワイドソフトウェアデータ管理ソリューションの独占サプライヤーに指名しました。

宇宙ロジスティクス市場の主要企業一覧

- Maxar Technologies

- SpaceX

- Made In Space

- Northrop Grumman

- Astroscale

- D-Orbit

- Exotrail

- Starlab Space

- Atomos Space

- Launcher Inc

- Others

最近の動き

- 2025年1月– D-OrbitがPale Blue Inc.と打上げ輸送サービス契約を締結し、Pale Blueの水イオンスラスターの軌道上検証ミッションを実施。D-OrbitはION Satellite Carrierを使用し、様々な宇宙船ミッションに対応する革新的な水ロケット推進システムの実証に成功。

- 2025年2月-ATMOSスペースカーゴは、アメリカ連邦航空局(FAA)より、2025年4月にSpaceX社のBandwagon-3ミッションでPhoenix再突入カプセルのテスト飛行を実施することを承認されました。100kgのペイロードと膨張式ヒートシールドにより、軌道上でのライフサイエンス研究の安全な着水を実現。

アナリストの見解

当社のアナリストによれば、世界の宇宙ロジスティクス市場は急速な成長を遂げており、衛星配備、サブオービタル・ステーション支援、LEOへの貨物輸送の需要増加を背景に、さらに拡大する見通しです。宇宙に対する商業的関心の高まりと、水性推進システムやデータ管理のためのAI駆動型ソフトウェアなどの推進技術の進歩により、この分野の技術革新は今後も加速するでしょう。

宇宙ミッションの高コスト、規制の複雑さ、軌道上のデブリに関連するリスクにもかかわらず、市場は従来のサブオービタル機関と新興の民間企業との戦略的協力を通じてこれらの課題を克服しつつあります。各社は、コスト効率の高い打ち上げシステム、再利用可能な宇宙船、軌道上での自動サービスに注力し、サブオービタル・ミッションをより持続可能で利用しやすいものにしています。

衛星のメガコンステレーション、宇宙ベースの製造、商用サブオービタル・ステーションなど、商業宇宙事業が拡大するにつれ、宇宙ロジスティクスはこれらの進歩を実現する重要な手段となります。このことは、軌道下輸送、衛星サービス、ペイロード配送に携わる企業に大きな機会をもたらし、宇宙がより実行可能で経済的に持続可能なフロンティアとなることを確実にします。

宇宙ロジスティクス市場のセグメンテーション

サービス別(2021〜2033年)

- 宇宙観光

- ラストマイル・デリバリー

- 延命

- 燃料補給

- 軌道離脱

- デブリ除去

- その他(宇宙採掘、微小重力)

エンドユーザー別 (2021-2033)

- 商業

- 政府・防衛

軌道別(2021-2033)

- 地球近傍軌道

- 地球低軌道

- 静止軌道

プラットフォーム別(2021年~2033年)

- ミッション延長ポッド(MEP)

- 貨物モジュール

- サービスモジュール

- ロボットアームとマニピュレーター

- スペースタ

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

宇宙ロジスティクスの世界市場規模分析

- 宇宙ロジスティクスの世界市場紹介

- サービス別

- サービス別

- 金額別サービス

- 宇宙観光

- 価値別

- ラストワンマイルデリバリー

- 価値別

- 延命

- 価値別

- 燃料補給

- 価値別

- 軌道離脱

- 価値別

- デブリ除去

- 価値別

- その他(宇宙採掘、微小重力)

- 価値別

- サービス別

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 商業

- 金額別

- 政府および防衛

- 金額別

- 導入

- 軌道別

- 導入

- 価値別軌道

- 地球近傍軌道

- 価値別

- 地球下周回軌道

- 金額別

- 静止軌道

- 金額別

- 導入

- プラットフォーム別

- プラットフォーム

- 金額別プラットフォーム

- ミッション拡張ポッド(MEPs)

- 価値別

- カーゴモジュール

- 価値別

- サービスモジュール

- 価格別

- ロボットアームとマニピュレーター

- 価値別

- スペースタグ

- 金額別

- プラットフォーム

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***