ナノチップの世界市場(2025-2033):販売チャネル別(直販、代理店、オンラインチャネル)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

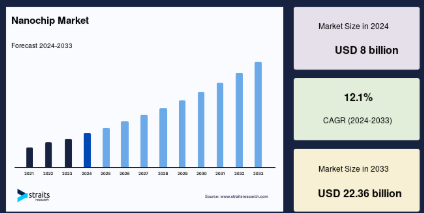

世界のナノチップ市場規模は2024年に80億米ドル、2025年には89.7億米ドル、2033年には223.6億米ドルに達すると予測され、予測期間中(2025~2033年)の年平均成長率は12.1%です。

ナノチップとは、ナノメートルスケールで動作する集積回路(IC)または半導体デバイスのことで、通常、高度なコンピューティング、医療装置、マイクロエレクトロニクスで使用されます。これらのチップは、ナノテクノロジーを活用して処理能力を高め、エネルギー消費量を削減し、データ記憶容量を増やします。ナノチップは、小型化と効率が重要な人工知能、量子コンピューティング、生物医学インプラントに不可欠です。ナノチップは小型であるため、高性能でありながらコンパクトな装置の開発が可能で、ヘルスケア、オートメーション、家電などの業界に革命をもたらします。

世界市場は現在、ナノテクノロジーと半導体の急速な技術革新による変革期にあります。ナノチップは、ナノスケールで最小化され製造される電子部品として、ヘルスケア、テレコミュニケーション、自動車、家電、データストレージなど、いくつかの分野ですでに変革が始まっています。これらのチップは、処理速度の向上、消費電力の削減、1つのコンパクトなチップに統合された複数の機能など、性能の向上という点で多くの付加価値をもたらします。電子機器の小型化が進むにつれ、ナノチップの需要は高まる傾向にあります。性能の低下を許さず小型化を推進するこの技術は、現代のコンピューティングと電子工学をさらに発展させるために必要です。

世界のナノチップ市場規模は2024年に80億米ドル、2025年には89.7億米ドル、2033年には223.6億米ドルに達すると予測され、予測期間中(2025~2033年)の年平均成長率は12.1%です。

ナノチップとは、ナノメートルスケールで動作する集積回路(IC)または半導体デバイスのことで、通常、高度なコンピューティング、医療装置、マイクロエレクトロニクスで使用されます。これらのチップは、ナノテクノロジーを活用して処理能力を高め、エネルギー消費量を削減し、データ記憶容量を増やします。ナノチップは、小型化と効率が重要な人工知能、量子コンピューティング、生物医学インプラントに不可欠です。ナノチップは小型であるため、高性能でありながらコンパクトな装置の開発が可能で、ヘルスケア、オートメーション、家電などの業界に革命をもたらします。

世界市場は現在、ナノテクノロジーと半導体の急速な技術革新による変革期にあります。ナノチップは、ナノスケールで最小化され製造される電子部品として、ヘルスケア、テレコミュニケーション、自動車、家電、データストレージなど、いくつかの分野ですでに変革が始まっています。これらのチップは、処理速度の向上、消費電力の削減、1つのコンパクトなチップに統合された複数の機能など、性能の向上という点で多くの付加価値をもたらします。電子機器の小型化が進むにつれ、ナノチップの需要は高まる傾向にあります。性能の低下を許さず小型化を推進するこの技術は、現代のコンピューティングと電子工学をさらに発展させるために必要です。

先端ノードへのシフト

ナノチップ市場は、2nmのような先端ノード技術へのシフトが原動力となっています。これらのノードはより小さく、より優れた性能、低消費電力、高効率を提供します。メーカー各社は、いち早く生産を開始するための競争を繰り広げています。この移行は、AI、IoT、高性能コンピューティングの進歩に不可欠です。製造技術が向上すれば、こうした技術革新がさらに成長を促進するでしょう。

- 例えば、TSMCとサムスン電子は、2025年に2nm技術の大量生産を開始し、受注を争う構えです。開発ではTSMCがわずかにリードしていますが、残りの部分では厳しい戦いが続いています。

窒化ガリウム(GaN)技術の採用

窒化ガリウム(GaN)技術は、従来のシリコンよりも優れた効率、高速性、耐熱性で市場を一変させます。製造の進歩によりコストが削減され、自動車、家電、再生可能エネルギーへの採用が促進され、性能の向上、電力消費の削減、経費の削減が実現しました。ハイパワーで小型化されたアプリケーションをサポートするその能力は、次世代のイノベーションに拍車をかけています。需要の拡大に伴い、GaNナノチップは半導体業界を再構築する予定です。

- 例えば、2024年9月、Infineon Technologies AGは、世界初の300mm GaNパワーウェハを発表し、ウェハあたりのチップ生産量を2.3倍に高め、GaNチップの製造コストを大幅に削減することで、より多くの消費者が利用できるようになりました。

世界のナノチップ市場の成長要因

電子装置の小型化需要の高まり

より小型で高性能な装置への需要がナノチップ市場の成長を牽引しています。ウェアラブル、IoTガジェット、スマート技術が小型化するにつれて、効率的で小型化されたコンポーネントのニーズが高まっています。ナノチップは、スペースに制約のある装置に適合しながら、強力なコンピューティングを提供します。ヘルスケア、自動車、家電などの電子産業がこの進歩を受け入れています。ナノチップは、次世代のスマートなハイテク・イノベーションを形成しています。

- 例えば、アメリカ国際貿易委員会によると、世界の半導体売上高は2022年に5740億米ドルに達し、2030年には約1兆米ドルになると予測されています。また、ワイヤレス通信電子機器や自動車もこの売上を後押しするでしょう。

さらに、ナノテクノロジーの継続的な進歩により、より強力で効率的なナノチップが誕生しています。これらの技術革新により、データ・ストレージが改善され、処理速度が向上し、エネルギー消費量が削減され、全体的なパフォーマンスが向上します。ナノスケールで材料を操作することで、科学者たちは、はるかに優れた性能レベルを持つ、さらに小型で軽量なチップを作り出すことに成功しました。ナノチップは、ヘルスケアや自動車産業など、さまざまな分野で非常に重要です。ナノチップは、バイオ医療装置、診断装置、先進自動車技術に広く使用されています。

市場の阻害要因

複雑な研究開発と熟練労働力の必要性

ナノチップの製造には、深い研究開発作業と、複雑な製造プロセスを管理できる高度に訓練された労働力が必要です。ナノスケールのチップ製造には、高度なリソグラフィや精密な材料工学などの高度な技術が含まれ、専門的な知識と技術が必要とされます。グラフェンや炭化ケイ素のような新素材の統合など、ナノチップの設計が複雑化するにつれ、ナノファブリケーションや量子コンピューティング・アプリケーションの専門知識に対する需要がさらに高まっています。

さらに、クリーンルーム環境や最先端の半導体製造施設が必要なため、運営コストが上昇し、中小企業にとっては市場への参入が難しくなります。半導体産業は人材不足にも直面しています。ナノテクノロジーや半導体物理学のエンジニアや技術者の育成には時間がかかり、学術機関や民間企業からの多額の投資が必要だからです。この技術格差は技術革新と採用のペースを制限し、次世代ナノチップの開発を遅らせています。

世界中の企業や政府は、人材育成プログラムや大学との研究協力に投資することで、こうした課題に対処する取り組みを強化しています。また、複雑なチップ設計プロセスを合理化し、人間の専門知識への依存を軽減するために、AIを活用した設計自動化ツールの開発も進められています。

- 例えば、全米科学技術統計センターによると、2021年のアメリカ半導体製造の民間部門の研究開発人件費は311億米ドルで、この部門の研究開発実績全体の66%を占めています。これは、ナノチップ産業における熟練労働力の育成に多額の財政投資が必要であることを裏付けています。

市場機会

半導体売上の増加により、ナノチップ技術革新に新たな道が開かれます。

半導体産業の成長は、先端部品、特にナノチップの需要を押し上げています。ナノチップは、AI、IoT、5Gのような将来技術のバックボーンです。ナノチップは非常に小型で効率が高いため、小型で高速な装置に適しています。これが活況を呈している半導体の販売曲線と一致するため、ナノチップ技術は大幅に拡大する態勢を整えています。これにより、特にエッジ・コンピューティング、スマート・ウェアラブル、次世代医療装置などのアプリケーションにおいて、技術革新と市場成長の新たな道が開かれることになります。

民生用電子機器や自動車産業で小型化へのシフトが進んでいることも、ナノチップ需要をさらに後押ししています。先進運転支援システム(ADAS)、自律走行車、高性能コンピューティングには、コンパクトなフォームファクターで高い処理能力を実現するナノチップが必要です。さらに、ニューロモーフィック・コンピューティングやバイオ集積電子工学の躍進は、ナノチップ展開のための有望な新市場を提示します。また、極端紫外線(EUV)リソグラフィ技術の継続的な進歩により、生産能力が向上し、ナノチップの大量生産がより現実的でコスト効率の高いものとなっています。

世界中の政府と民間企業は、半導体製造の拡大に多額の投資を行っています。アメリカ、中国、韓国などの国々は、国内でのチップ生産を促進する政策を実施しており、ナノチップ技術の急速な商業化をサポートすると期待されています。

- 例えば、半導体産業協会(SIA)の報告によると、世界の半導体売上高は2024年に6276億米ドルに達し、2023年の5268億米ドルから19.1%増加しました。この成長は、産業界がより高い効率と演算能力を追求する中で、ナノチップを含む先端電子部品に対する需要が高まっていることを反映しています。

地域別インサイト

アジア太平洋地域: 圧倒的な市場シェアを誇る地域

アジア太平洋地域は、主に中国、韓国、日本、台湾の強力な半導体製造部門により、世界のナノチップ市場で優位を占めています。これらは半導体生産と技術革新の先進国であり、世界のナノチップサプライチェーンに強く貢献しています。この地域は、電子機器と半導体に対する強力な消費者基盤を誇り、スマートフォン、コンピュータ、自動車技術におけるナノチップ需要を牽引しています。先進的な製造業と研究開発投資の増加が市場拡大をさらに後押し。

- 例えば、2025年には、サムスン電子が大量生産を推進するために莫大な投資を行うなど、2ナノメートルチップ技術の開発競争が激化し、世界の半導体産業、特にアジア太平洋地域の革新と成長が促進されます。

中国のナノチップ市場動向

中国市場は、強力な政府政策、巨大な民生用電子機器産業、ナノテクノロジーへの研究開発投資の増加によって牽引されています。中国は、自国の技術革新を強化し、外国製チップへの依存を減らすために、470億米ドルに相当する第3の「ビッグファンド」を開始しました。このイニシアチブは、AI、5G、自動運転車などの最先端技術を確立し、中国を世界の半導体産業のリーダーにすることを目標としています。

北米 急成長地域

北米は、技術とイノベーションにおける強力な基盤により、世界市場で2番目の地位を占めています。この地域には重要な半導体製造企業があり、有名な研究機関やハイテク大手の王座と考えられており、ナノチップの設計と実装のバックボーンを構成すると考えられています。アメリカとカナダは、半導体の設計、製造、電子、ヘルスケア、自動車、航空宇宙分野への応用で特に輝いています。

- 例えば、2023年5月、マサチューセッツ州を拠点とする新興企業インパクト・ナノ(Impact Nano)は、インテル・キャピタル(Intel Capital)やゴールドマン・サックス・アセット・マネジメント(Goldman Sachs Asset Management)などの投資家から3,200万米ドルの資金を調達したと発表しました。この投資により、Impact Nano社の製造能力が向上し、持続可能なコンピューティングのための先端材料の創造が加速されます。

米国のナノチップ市場動向

市場を牽引するのは、政府からの多額の資金提供、半導体大手の強力な基盤、AI主導のチップ需要の増加などです。米国は、CHIPS法を通じて、2022年から2027年の間に527億米ドルを拠出し、製造を自国に戻し、AI、自動車、防衛ナノチップを支配することを約束しました。このプログラムは、アメリカ国内のサプライチェーンの安全性と技術競争力を高めることを目的としています。

各国の洞察

- 韓国:DRAMとNANDフラッシュメモリーの技術革新に力を入れており、さらなる技術進歩の原動力となっています。強固な半導体エコシステム、政府の優遇措置、高速メモリ・ソリューションに対する世界的な需要が市場をさらに牽引。2024年5月、韓国はデータセンターや消費財向けの新世代メモリチップを開発するための70億米ドルの支援パッケージを発表しました。この早期の動きは、高性能メモリ・チップ市場における韓国のリーダーシップ強化に向けたものです。

- 日本:市場を牽引するのは、政府のイニシアティブ、世界の半導体大手との強力なパートナーシップ、ナノチップの先端材料研究など。日本は2024年に98億~105億米ドルを投じて半導体のR&Dを推進し、過去の主導権を取り戻そうとしています。この資金は、チップの微細化技術革新、エネルギー効率、世界のハイテク企業との提携に充てられます。

- ドイツ:市場の牽引役には、電気自動車産業の拡大、政府の強力な政策、車載アプリケーションにおける電力効率に優れたナノチップの需要増などがあります。ドイツは、自動車用チップの用途に重点を置いて半導体産業を強化するため、20億ユーロの投資を約束しました。この投資は、戦略技術の自律化を目指すEUの大戦略の一環。

- 英国: 英国は、Innovate UKを通じて、半導体生産とサプライチェーンを強化する16のプロジェクトに1150万ポンドを投資しています。これらのプロジェクトは、特に量子コンピューティングのような新分野において、生産をより効率的かつ革新的にするためのものです。

- タイ:半導体輸出の戦略的立地、外国直接投資の増加、半導体産業化に対する政府の強力な支援などが市場促進要因。タイは2023年に335億ドルの投資申請で記録的な成長を遂げ、半導体製造における東南アジアの主要拠点となりました。タイは戦略的ポジションと有利な投資政策を享受しています。

- インド:市場の牽引役には、政府の強力なイニシアチブ、電子機器製造部門の成長、現地生産チップの需要増などがあります。インドでは、民生用電子機器と自動車用途の技術革新に資金を提供するため、半導体の研究開発に₹2859クローを費やしています。国が支援する取り組みと国内需要の高まりが、健全な半導体エコシステムの確立に向けたインドの取り組みを後押ししています。

セグメント分析

世界のナノチップ市場は、販売チャネルとエンドユーザーに基づいてセグメント化されています。

エンドユーザー別

電子・半導体分野がナノチップ市場を支配。電子・半導体分野が市場をリードしている主な要因。これには、半導体製造に高性能ナノチップを必要とするAI、IoT、自動化の導入率が著しく高いこと、次に、高度なナノチップを必要とするスマートフォン、スマートウォッチ、コネクテッドデバイスなどの民生用電子機器の需要が急速に伸びていることが挙げられます。

さらに、図は臨床試験の割合の分布を示しており、歯科(32.85%)が研究の最重要課題となっています。標的治療と精密医療への関心の高まりがナノチップの需要を促進しています。ナノチップは診断、薬物送達、個別化医療を改善し、優先研究分野における治療成果を高めるために不可欠です。

販売チャネル別

直販が最も高い市場シェアを占めているのは、主にOEM(相手先ブランド製造)や大企業にメーカーが直接製品を販売するためです。これにより、主要顧客と緊密な関係を築き、カスタマイズされたソリューションとフィードバックループを保証することができます。直販は主に、社内に営業部隊を維持し、大口顧客にカスタム・デザインのサービスを提供するためのリソースを持つ大企業に見られます。

各社の市場シェア

市場の主要企業は、先進的なナノチップ技術に投資し、製品の強化と市場でのプレゼンス拡大のため、提携、買収、パートナーシップを推進しています。

サムスン電子 新興プレーヤー

サムスン電子は、次世代半導体技術に注力するナノチップ市場の新興プレーヤーです。性能と電力効率に加え、チップの小型化に向けた継続的な取り組みが、先行するための重要な要素となっています。サムスンは研究開発への投資を継続し、各業界で高まる高性能ナノチップの需要に応えて製品を強化し、同市場におけるリーダーとしての地位を維持しています。

最近の動向

- サムスン電子は2022年6月、Gate-All-Around(GAA)アーキテクチャに基づく3ナノメートル(nm)チップの量産を開始しました。5nmノードで使用されたプロセスと比較して、このプロセスは45%の低消費電力、23%の性能向上、16%の表面積縮小を最適化。

ナノチップ市場の主要企業リスト

- Intel Corporation

- Samsung Electronics

- Taiwan Semiconductor Manufacturing Company (TSMC)

- NVIDIA Corporation

- Advanced Micro Devices (AMD)

- Qualcomm Incorporated

- SK Hynix Inc.

- Micron Technology, Inc.

- Broadcom Inc.

- Texas Instruments Incorporated

- Others

最近の動向

- 2024年6月-Broadcom と ByteDance は、TikTok 専用に設計された独自の 5nm AI プロセッサを共同開発しました。独自の ASIC は定期的なチップ供給を保証し、アメリカの輸出規制を遵守し、台湾の TSMC で製造されます。

アナリストの見解

当社のアナリストによると、世界のナノチップ市場は、主にナノテクノロジーの進歩と小型化された電子部品に対する需要の増加により、急速な成長を遂げています。この業界は、継続的な技術革新、AI、IoT、5G、量子コンピューティングのアプリケーションの増加、民間および政府部門からの投資の増加により、大幅に拡大する見込みです。重要な経済圏が半導体製造の自立を推進する中、ナノチップ技術は広く採用される態勢にあります。

さらに、ヘルスケア、自動車、通信業界では、効率改善、エネルギー消費削減、新機能の実現に向けてナノチップの統合が進んでいます。超低消費電力ナノチップの需要は、エッジコンピューティングやウェアラブル医療装置市場の成長とともに急増する見込みです。さらに、製造の複雑さに対処し、費用対効果を高めるための斬新なソリューションに投資する企業が、ナノチップ革新の将来を牽引するでしょう。極端紫外線リソグラフィ(EUV)を含む半導体製造技術の絶え間ない進化は、ナノチップの能力と様々な産業での採用を進める上で極めて重要です。

ナノチップ市場のセグメンテーション

販売チャネル別 (2021-2033)

- 直接販売

- 流通業者

- オンラインチャネル

エンドユーザー別(2021-2033)

- ヘルスケア・ライフサイエンス(創薬・開発、診断薬)

- 電子・半導体

- IT・通信

- 航空宇宙・防衛

- エネルギー・ユーティリティ

- その他

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ナノチップの世界市場規模分析

- ナノチップの世界市場紹介

- 販売チャネル別

- 販売チャネル別

- 金額別販売チャネル

- 直接販売

- 金額別

- 代理店

- 金額別

- オンラインチャネル

- 金額別

- 販売チャネル別

- エンドユーザー別

- エンドユーザー

- 金額別エンドユーザー

- ヘルスケア・ライフサイエンス(創薬・医薬品開発、診断薬)

- 金額別

- 電子・半導体

- 価値別

- IT・通信

- 金額ベース

- 航空宇宙・防衛

- 金額ベース

- エネルギー・ユーティリティ

- 金額ベース

- その他

- 金額別

- エンドユーザー

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***