ゲルマニウムの世界市場(2025-2033):用途別(電子、光学、太陽電池、赤外線システム、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

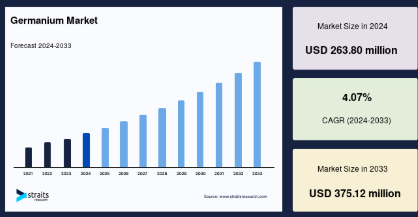

ゲルマニウムの世界市場規模は2024年に2億6,380万米ドルと評価され、2025年には2億7,254万米ドル、2033年には3億7,512万米ドルに達すると予測され、予測期間 (2025年~2033年)の 年平均成長率は4.07%です 。

ゲルマニウムは記号Geで表される化学元素で、原子番号32。 光沢があり、硬くて脆く、灰白色で、外観はシリコンに似ています。 化学的にはシリコンに類似しており、炭素グループのメタロイドまたは非金属です。 シリコンと同様に、ゲルマニウムは酸素と相互作用し、化合物を形成します。 電子装置でのユーティリティのほか、ゲルマニウムは合金成分や蛍光灯の蛍光体としても利用されています。 ゲルマニウムは合金成分として(銀に1%のゲルマニウムを添加すると変色を防ぐ)、蛍光灯や触媒として使用されます。 ゲルマニウムと酸化ゲルマニウムは赤外線に対して透明性を示し、赤外線分光器に利用されています。

世界のゲルマニウム市場の成長は、光ファイバー、赤外光学、半導体用途の需要増加が牽引しています。特に宇宙用途のソーラーパネルにゲルマニウムが採用されつつあることが、市場拡大をさらに後押ししています。さらに、高性能の電子・光学装置に対する需要の高まりや、軍事・防衛用途の進歩も市場の成長を支えています。ただし、供給上の制約や限られた供給源への依存は、市場全体のダイナミクスに影響を与える可能性があります。

ゲルマニウムの世界市場規模は2024年に2億6,380万米ドルと評価され、2025年には2億7,254万米ドル、2033年には3億7,512万米ドルに達すると予測され、予測期間 (2025年~2033年)の 年平均成長率は4.07%です 。

ゲルマニウムは記号Geで表される化学元素で、原子番号32。 光沢があり、硬くて脆く、灰白色で、外観はシリコンに似ています。 化学的にはシリコンに類似しており、炭素グループのメタロイドまたは非金属です。 シリコンと同様に、ゲルマニウムは酸素と相互作用し、化合物を形成します。 電子装置でのユーティリティのほか、ゲルマニウムは合金成分や蛍光灯の蛍光体としても利用されています。 ゲルマニウムは合金成分として(銀に1%のゲルマニウムを添加すると変色を防ぐ)、蛍光灯や触媒として使用されます。 ゲルマニウムと酸化ゲルマニウムは赤外線に対して透明性を示し、赤外線分光器に利用されています。

世界のゲルマニウム市場の成長は、光ファイバー、赤外光学、半導体用途の需要増加が牽引しています。特に宇宙用途のソーラーパネルにゲルマニウムが採用されつつあることが、市場拡大をさらに後押ししています。さらに、高性能の電子・光学装置に対する需要の高まりや、軍事・防衛用途の進歩も市場の成長を支えています。ただし、供給上の制約や限られた供給源への依存は、市場全体のダイナミクスに影響を与える可能性があります。

新たな市場動向

ゲルマニウムベースの太陽電池は宇宙でも地上でもますます使用されるように

ゲルマニウムベースの太陽電池は、そのユニークな特性により、宇宙と地上の両方の用途で人気が高まっています。宇宙では、従来のシリコン系太陽電池よりも高効率で耐放射線性に優れているため、人工衛星や宇宙ステーションの電源として理想的です。地上では、集光型太陽電池やある種の携帯電子機器など、高いコストが性能に見合うニッチな用途で利用されています。

- 国際宇宙ステーションを2030年まで円滑に稼働させるため、NASAは新たに6基のロールアウト式太陽電池アレイ(ROSA)を設置します。つのiROSAアレイは、2021年6月にISSへのSpaceX-22貨物補給ミッションで打ち上げられました。これらの先進的なアレイは、エネルギー生産を高め、放射線損傷に強く、全体的なコストを低減する材料であるゲルマニウムで構築された多接合太陽電池を使用しています。この同じ技術は、月を周回する将来の宇宙ステーション、月軌道プラットフォーム・ゲートウェイにも電力を供給します。

ゲルマニウム市場の成長要因

赤外光学部品の需要増加

ゲルマニウムのユニークな光学特性は、赤外線の透過に理想的です。赤外線イメージング、暗視装置、分光など、防衛、セキュリティ、航空宇宙、民生用電子機器などの産業で需要が高まっています。このような赤外線技術の使用増加は、これらの特殊な光学部品を製造するための主要材料の需要増に直結します。

- 2022年のゲルマニウム消費量のトップは光ファイバーで、世界のゲルマニウム使用量の34%を占めています。赤外線光学部品は第2位で、世界供給の22%を消費。

航空宇宙産業では、衛星撮像、気候モニタリング、高度監視アプリケーション向けに赤外オプティクスの採用が大幅に増加。同様に、自動車分野では赤外線センサーを自律走行システムや先進運転支援システム(ADAS)に組み込んでおり、ゲルマニウムベース光学部品の需要をさらに押し上げています。

電子産業からの需要の増加

5Gやその他の高度通信技術に不可欠な高出力・高周波数装置向けのゲルマニウム基板の需要が高まっています。これらの装置が効果的に機能するためには、ゲルマニウムのユニークな特性が不可欠です。さらに、最新の通信ネットワーク、データセンター、高度なセンサー技術に不可欠な光ファイバーや各種オプトエレクトロニクス装置の製造にも欠かせません。電子産業が特に高速通信や高度なセンシングなどの分野で技術の限界を押し広げ続けるにつれ、これらの特殊な部品を製造するためのゲルマニウムのニーズも拡大し、市場全体の成長を牽引しています。このような需要の増加は、ゲルマニウムが進化し続ける電子機器において引き続き重要であることを裏付けています。

- インドのネットワーク機器メーカーであるテジャス・ネットワークスは、日本の大手通信会社であるNECと525ルピーの技術提携を結んだと発表しました。2025年2月7日に発表されたこの契約は、世界の通信事業者向けに高度なワイヤレス技術を開発することに焦点を当てたもの。

阻害要因

供給の制約

世界のゲルマニウム市場は、限られた入手可能性と供給上の制約により、大きな課題に直面しています。ゲルマニウムは一次鉱物ではなく、主に亜鉛採掘の副産物です。つまり、生産量は亜鉛産業に依存しており、変動する可能性があります。さらに、ゲルマニウム鉱床は地理的に集中しており、少数の国が生産を独占しています。この集中はサプライチェーンに脆弱性をもたらし、これらの地域での混乱は世界的な供給力に大きな影響を与え、価格変動につながります。供給者の数が限られていることと、地政学的安定性に依存していることが、ゲルマニウムに依存しているメーカーにさらなるリスクをもたらし、市場の成長を妨げています。

- 中国は2023年7月にゲルマニウムとガリウムの輸出制限を課し、世界貿易における重要性を浮き彫りにしました。両元素は、アメリカ地質調査所が2022年に特定した50の重要鉱物のひとつです。

市場機会

再生可能エネルギー分野の拡大

ゲルマニウムは、特に宇宙太陽光発電や集光型太陽光発電のような高性能アプリケーションにおいて、太陽電池の効率を高める上で重要な役割を果たしています。再生可能エネルギー、特に太陽光発電への世界的な投資が増加し続ける中、こうした特殊な太陽電池技術の需要が高まることが予想されます。この傾向は、効率的で信頼性の高い再生可能エネルギー・ソリューションに対するニーズの高まりに後押しされ、同市場の潜在的成長につながるものです。

- 例えば、中国は2024年8月6日、最初の18基のG60衛星を太原衛星発射センターから地球低軌道に打ち上げました。中国の衛星インターネット・プロジェクトであるG60コンステレーションは、2030年までに15,000基以上の衛星を打ち上げる計画です。このプロジェクトと同様の世界的なプロジェクトにより、需要は大幅に増加するでしょう。

- さらに、アメリカ・エネルギー省は先進的な太陽電池技術への資金提供を増やし、ゲルマニウム基板を利用した高効率の多接合太陽電池の開発を奨励しています。

産業が進化し、より効率的な材料を求めるにつれて、ゲルマニウムの戦略的重要性は高まり続け、今後数年間の市場を形成していくでしょう。

地域別インサイト

アジア太平洋地域: 堅調な市場成長で優位を占める地域

世界のゲルマニウム市場を支配しているのはアジア太平洋地域です。ゲルマニウムの主要ユーザー、特に光ファイバーケーブルや電子機器の生産に不可欠な中国は、世界的にアジア太平洋地域に位置しています。光ファイバーを製造するための消費を促進する主な要因は、アジア太平洋全域における高速インターネットのニーズと、現在進行中の5Gネットワークの拡大です。赤外線光学や特定の半導体装置などの用途における需要も、いくつかの電子機器や電子部品の製造を含む、この地域の盛んな産業活動の影響を受けています。

- Project Blueによると、2023年、中国は世界のアンチモン採掘量の48%を占め、精製ゲルマニウム(59.2%)と精製ガリウム(98.8%)の生産量のかなりの部分を占めています。

北米: 新興市場による急拡大

北米は、高性能ゲルマニウムベース製品の世界ゲルマニウム市場において急拡大している地域です。この地域は、航空宇宙、防衛、再生可能エネルギー産業に重点を置いているため、急成長しています。また、半導体材料の強化や次世代太陽電池技術の研究が進んでいることから、北米の市場は将来的に成長する可能性があります。 北米の市場規模は現在アジア太平洋地域よりも小さいものの、技術革新に注力し、持続可能なエネルギーソリューションへの関心が高まっていることから、今後数年間で大幅な成長が見込まれる地域となっています。

各国インサイト

- イギリス 英国政府は、国内サプライチェーンの確保と海外供給源への依存度の低減に重点を置いており、代替調達とリサイクルの取り組みへの投資が促進されると予想される。英国は2024年の重要性評価でゲルマニウムを重要鉱物のリストに追加しました。これは、ゲルマニウムのサプライチェーンの安全性に対する懸念の高まりを強調するものです。34の重要な鉱物を特定したこの評価は、2021年の評価と比較して範囲が拡大され、方法論が改善されたことを反映しています。

- インド 需要の急増は、光ファイバーや半導体装置の増産を伴う電子・通信セクターの成長によるものです。Volzaのデータによると、インドのゲルマニウム輸入量は2023年3月から2024年2月の間に合計243出荷となりました。これは、前12ヶ月間と比較して輸入が5%増加したことを意味します。特に2024年2月を見ると、インドは23件のゲルマニウムを輸入。これは2023年2月比で130%、2024年1月比で77%の大幅な増加。

- 中国 国内の半導体および防衛産業向けの重要な鉱物の供給を管理しようとする中国の戦略的意図が市場を牽引しています。2024年12月初旬、中国はガリウム、ゲルマニウム、アンチモンの3鉱物の対米輸出禁止を発表し、両国間の技術貿易規制の激化に新たな要素が加わりました。中国は現在、ガリウムの世界供給の94%、ゲルマニウムの83%、アンチモンの56%を支配しています。今回の禁止措置は、すでに2023年8月に実施された既存の輸出規制に基づいています。

- コンゴ民主共和国 コンゴ民主共和国のゲルマニウム生産における役割の増大は、高性能半導体、光学、再生可能エネルギー・アプリケーションに対する世界的な需要の高まりに裏打ちされており、コンゴ民主共和国をグローバル・サプライ・チェーンにおける重要なプレーヤーとして位置づけています。Gécamines、ルブンバシの新工場からゲルマニウムの輸出を開始。(Ecofin Agency) – Gécaminesは、コンゴ民主共和国の新しい湿式冶金工場からゲルマニウム精鉱の輸出を開始しました。2023年10月に稼動するこのプラントにより、コンゴ民主共和国は世界のゲルマニウム需要の最大30%を供給できるようになります。

- 米国: 輸入量の増加は、アメリカの半導体、防衛、電気通信産業からの需要増加を反映しており、安定的かつ多様な供給源の必要性を浮き彫りにしています。アメリカ地質調査所(USGS)によると、2023年のアメリカの金属ゲルマニウムと二酸化ゲルマニウムの輸入量(ゲルマニウム含有量)は、2022年と比較して約20%増加し、推定38,000キログラムに達しました。8月までの1年間の金属および二酸化物(ゲルマニウム含有量)の総輸入量の99%以上は、量の多い順に中国、ベルギー、ドイツ、カナダから。

ゲルマニウム市場のセグメント分析

用途別

光学分野が最も大きな市場収益で市場を支配。高速データ伝送の需要拡大が需要を牽引する主因。データセンターや通信用の光ファイバーの重要な構成要素であるゲルマニウムの需要は、世界的な光ファイバーネットワークの成長により、依然として高い水準にあります。また、赤外線サーマルイメージングやナイトビジョンに使用される赤外線光学部品も市場に大きな影響を与えています。光ファイバーと赤外線光学部品は、現代技術において極めて重要な役割を担っているため、主要な消費者となっていますが、その他の用途もあります。

種類別

多結晶ゲルマニウムが市場シェアトップ。これは主にその汎用性と費用対効果によるものです。多結晶ゲルマニウムは、単結晶ゲルマニウムやさまざまな化合物を製造するためのベース材料です。また、赤外線光学部品や特定の電子部品など、高純度の単結晶材料が厳密には必要とされない用途にも広く使用されています。 多結晶ゲルマニウムの製造工程は、一般的に単結晶ゲルマニウムの製造工程よりも複雑でなく、安価であるため、光ファイバーのような大規模な用途ではより経済的な選択肢となります。

エンドユーザー別

市場収益を牽引するのは電気通信部門です。この優位性は、現代の通信ネットワークにおける高速データ伝送に不可欠な部品である光ファイバーの大量消費に起因しています。ゲルマニウムはこれらのファイバーの製造に不可欠であり、5Gや光ファイバーネットワークを含む通信インフラの世界的な拡大が続いていることが、大きな需要を後押ししています。インターネット速度の高速化と帯域幅の拡大に対するニーズの高まりは、これらの技術への継続的な投資を促し、消費に直接影響を与えます。

各社の市場シェア

世界のゲルマニウム市場は適度に断片化されています。信頼性の高いサプライチェーンの確保は、大手企業にとって最優先事項であり、垂直統合によって達成されることが多い。競争は川下との関係、価格設定、生産能力、純度によって決まります。 中国の生産が優勢であるため、中国企業はかなりの市場シェアを有しています。ロシア、カナダ、その他の資源国は、他の重要な企業の本拠地です。特殊な製品形態やニッチな用途に集中しているため、小規模で専門性の高い精製業者は、その知識と個別性を利用して競争し、市場をさらに細分化しています。

ジェカミン: 市場の新興プレーヤー

ジェカミン社は最近、ゲルマニウムの抽出に特化した新しい湿式冶金施設を稼働させました。この工場により、コンゴ民主共和国のゲルマニウム生産量が大幅に増加し、世界の需要の最大30%を満たすことが期待されています。ゲルマニウムの重要な新サプライヤーとしてジェカミンを提示するこの画期的な進歩により、現在のプレーヤーが確立した優位性が脅かされることになります。この追加的な加工能力とコンゴ民主共和国の豊富な鉱物資源により、ジェカミネス社はその成長から目が離せない企業です。ゲルマニウムの供給を変える可能性を秘めています。

ゲルマニウム市場の主要プレーヤー一覧

- Gécamines

- Mitsubishi Materials.

- UCL Resources.

- JER Group.

- Nippon Germanium.

- Germanium Corporation of America.

- F Alloys and Minerals Corporation.

- Emergy Resources.

- Hynutek International.

- Starck.

- Germany Gallium GmbH.

- SUMCO Corporation.

- JX Nippon Mining and Metals Corporation.

- Yunnan Chihong Zinc & Germanium Co., Ltd.

- Umicore

- Teck Resources Limited

- JSC Germanium

- PPM Pure Metals GmbH

- Indium Corporation

- China Germanium Co., Ltd.

- AXT, Inc.

- 5N Plus

- Noah Chemicals

最近の動き

- 2024年5月- ユミコアはコンゴ民主共和国(DRC)の鉱山廃棄物からのゲルマニウムリサイクル能力を強化するため、Chemaf Resourcesの子会社であるSTLと戦略的パートナーシップを締結しました。この提携は、ルブンバシにあるSTLの鉱滓からゲルマニウムを回収することに重点を置いており、ユミコアを持続可能な材料回収のリーダーとして位置づけています。

アナリストの見解

当社のアナリストによると、世界のゲルマニウム市場は、主要な電子、光学、再生可能エネルギー産業からの需要の増加により拡大しています。現在は光ファイバーが消費の大半を占めていますが、電気通信分野の急速な発展と5G技術の普及が需要をさらに押し上げています。さらに、ハイパワーエレクトロニクスと赤外光学は市場成長において極めて重要です。高効率太陽電池、特に宇宙用途と集光型太陽電池におけるゲルマニウムへの依存の高まりは、大きな成長機会をもたらします。

しかし、市場は供給制約に関連する課題に直面しています。ゲルマニウム生産は地理的に集中しており、主に亜鉛採掘の副産物として抽出されるため、価格変動やサプライチェーンの混乱の影響を受けやすい。輸出規制などの地政学的要因がサプライチェーンをさらに複雑にしています。このような障害にもかかわらず、5G、先端電子機器、再生可能エネルギー・ソリューションなどの重要な技術におけるゲルマニウムの使用の増加は、長期的な力強い成長軌道を指し示しています。安定性を確保するために、企業は戦略的なサプライチェーンリスク管理策を採用し、ゲルマニウムベースの技術に対する需要の増加を活用しながら、これらの複雑さを乗り切る必要があります。

ゲルマニウム市場のセグメンテーション

用途別(2021-2033年)

- 電子

- 光学

- 太陽電池

- 赤外線システム

- その他の用途

種類別 (2021-2033)

- 多結晶ゲルマニウム

- 単結晶ゲルマニウム

- ゲルマニウム化合物

エンドユーザー別(2021-2033年)

- 電気通信

- 自動車

- 電子機器

- 軍事・防衛

- その他の産業

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ゲルマニウムの世界市場規模分析

- ゲルマニウムの世界市場紹介

- 用途別

- 用途別

- アプリケーション別 金額別

- 電子

- 金額別

- 光学

- 金額別

- 太陽電池

- 価値別

- 赤外線システム

- 価格別

- その他のアプリケーション

- 金額別

- 用途別

- 種類別

- 製品紹介

- 種類別 金額別

- 多結晶ゲルマニウム

- 金額別

- 単結晶ゲルマニウム

- 価格別

- ゲルマニウム化合物

- 金額別

- 製品紹介

- エンドユーザー別

- 導入

- エンドユーザー別:金額別

- 電気通信

- 金額別

- 自動車

- 金額別

- 電子機器

- 金額別

- 軍事・防衛

- 金額別

- その他の産業

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***