エタンの世界市場(2025-2033):用途別(エチレン合成、酢酸合成、冷媒)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

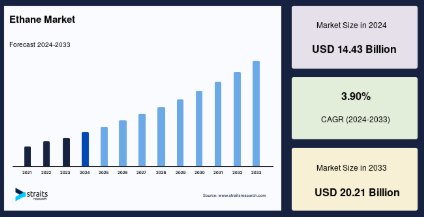

世界のエタン市場規模は2024年に144.3億米ドルと評価され、2025年には148.8億米ドル、2033年には202.1億米ドルに 達すると予測され、 予測期間 (2025-33年)の CAGRは3.90%で成長する見込みです 。

エタンは無色、無臭のガス状炭化水素で、水素と炭素の組み合わせであり、パラフィンシリーズの一員です。炭化水素の中で最も構造的に単純で、炭素-炭素の結合が1つです。エタンは主にエチレン製造の原料として使用され、さらにプラスチックの製造、果物の熟成、洗剤の製造に使用されます。エタンは天然ガスの2番目に重要な成分です。また、エタンは石油オイルに溶けていたり、石炭の炭化や石油精製活動の副産物として発見されることもあります。エタンの工業的な重要性は、熱分解が容易であること、すなわち管内で加熱すると分解し、エチレンと水素が生成されることに由来します。エタンは、ポリエチレン・プラスチック、エチレン・グリコール、エチル・アルコールなどの重要な製品を製造する巨大なエチレン石油化学産業の主要原料です。

世界市場は、プラスチック、包装、建材を生産するための主要原料であるエチレンの需要増加により拡大しています。特にアメリカにおける豊富なシェールガス埋蔵量に支えられた、アジア太平洋と北米を中心とした石油化学産業の拡大が主な促進要因となっており、中国、インド、中東におけるエタンクラッカーとエチレン生産施設への投資の増加が市場成長をさらに後押ししています。自動車、消費財、工業用途における軽量でコスト効率の高い素材へのシフトが消費を促進。

さらに、より環境に優しいエタン処理技術の開発、エタンからエチレンへの変換の進歩、生産能力の限られた地域への液化エタンの取引の増加。また、川下用途の拡大や発展途上国における石油化学投資の増加も、今後の市場拡大を後押しします。

世界のエタン市場規模は2024年に144.3億米ドルと評価され、2025年には148.8億米ドル、2033年には202.1億米ドルに 達すると予測され、 予測期間 (2025-33年)の CAGRは3.90%で成長する見込みです 。

エタンは無色、無臭のガス状炭化水素で、水素と炭素の組み合わせであり、パラフィンシリーズの一員です。炭化水素の中で最も構造的に単純で、炭素-炭素の結合が1つです。エタンは主にエチレン製造の原料として使用され、さらにプラスチックの製造、果物の熟成、洗剤の製造に使用されます。エタンは天然ガスの2番目に重要な成分です。また、エタンは石油オイルに溶けていたり、石炭の炭化や石油精製活動の副産物として発見されることもあります。エタンの工業的な重要性は、熱分解が容易であること、すなわち管内で加熱すると分解し、エチレンと水素が生成されることに由来します。エタンは、ポリエチレン・プラスチック、エチレン・グリコール、エチル・アルコールなどの重要な製品を製造する巨大なエチレン石油化学産業の主要原料です。

世界市場は、プラスチック、包装、建材を生産するための主要原料であるエチレンの需要増加により拡大しています。特にアメリカにおける豊富なシェールガス埋蔵量に支えられた、アジア太平洋と北米を中心とした石油化学産業の拡大が主な促進要因となっており、中国、インド、中東におけるエタンクラッカーとエチレン生産施設への投資の増加が市場成長をさらに後押ししています。自動車、消費財、工業用途における軽量でコスト効率の高い素材へのシフトが消費を促進。

さらに、より環境に優しいエタン処理技術の開発、エタンからエチレンへの変換の進歩、生産能力の限られた地域への液化エタンの取引の増加。また、川下用途の拡大や発展途上国における石油化学投資の増加も、今後の市場拡大を後押しします。

最新の市場動向

石油化学産業からの需要拡大

石油化学産業は、特にプラスチック、化学薬品、合成材料の主要成分であるエチレン製造において、需要の主要な牽引役となっています。エタン、プロピレン、ベンゼンは、バッテリー、コンデンサー、再生可能エネルギー貯蔵システムの製造に不可欠な石油化学製品である電化・エネルギー貯蔵産業で重要な役割を果たしています。電気自動車(EV)の生産、風力・太陽光発電の蓄電、工業規模のエネルギー貯蔵ソリューションの急速な拡大が、エタン由来製品の需要をさらに強めています。特に北米とアジア太平洋地域における下流の石油化学プラントへの投資の増加は、エネルギー効率の高い材料に対する世界的なニーズの高まりに対応するためのエタンの重要性を浮き彫りにしています。

- アメリカは重要なエタン供給国として浮上しており、ガスの卸売価格は他の多くの工業国の平均の約3分の1です。

- アメリカの産業用電力価格は他の主要輸出国よりも30~50%低く、エタンをベースとする石油化学製品は世界市場でコスト優位性を発揮しています。

エタン市場の成長要因

長期的な持続可能性の中でのエタン需要の伸び

世界の消費者の嗜好により、プラスチック産業は高度なリサイクル技術への投資、廃棄物の削減、生分解性または再利用可能なパッケージング、循環型経済の拡大などに重点を置くようになりました。カリフォルニア州や欧州連合加盟国などの政府は、プラスチック分野の原材料の必要性を減らすための対策を実施しており、長期的には需要に影響を与える可能性があります。

- ISOが2022年3月に発表した数字によると、プラスチックの生産量は2040年までに4倍、2050年までに2.5倍に拡大すると予測されています。プラスチックのリサイクルと再利用に向けた政府の取り組みも、今後の市場拡大に貢献します。

エタンを燃料とするスチームクラッカーの改良は、石油化学セクターの排出量削減に向けた短期的なチャンス。これらは市場の需要拡大につながる可能性があります。

抑制要因

環境問題

エタンの採掘と加工は環境に大きな影響を与えます。エタンは天然ガスから分離され、液体の状態でエタンクラッカーに輸送され、そこで高温により分子が分解されてエチレンになります。この工程では、二酸化硫黄、窒素酸化物、発がん性のあるベンゼン、揮発性有機化合物が排出され、大気汚染や気候変動の原因となります。その結果、各国政府や規制機関は石油化学製品の生産に対してより厳しい環境基準を課しています。

- アメリカは現在、世界のエタン系石油化学製品の約40%を生産しており、中国、インド、ノルウェー、イギリスを主な供給先とする最大の輸出国です。

さらに、環境に関する監視の強化により、コンプライアンス・コストと規制の強化が進み、長期的な市場成長に影響を与える可能性があります。

市場機会

世界的なエタン輸出の増加と石油化学のインフラ成長

2014年以降、エチレン収率が高く、エチレン生産においてナフサよりもコスト面で有利なため、世界のエタン輸出量が急増。多くの石油化学施設はエタンとナフサを切り替える柔軟性を持っていますが、エタン分解は歴史的に、特にアメリカではアジアやヨーロッパに比べて高い利益率を提供してきました。アメリカにおけるエタン・パイプラインや輸出ターミナルの拡張など、新たなエタン・インフラ・プロジェクトが世界市場の成長を支えることが期待されています。アフリカやラテンアメリカの新興国は、石油化学製品の生産拠点を確立するため、エタン輸入の可能性を模索しています。

その結果、石油化学企業は費用対効果の高い原料を活用するため、新しいエタン分解装置やインフラに投資しています。アメリカは、国際需要の増加に対応するため、パイプライン・インフラと輸出ターミナルを拡張しています。中国とインドは、エタンベースの生産を産業サプライチェーンに統合するため、新しい石油化学プラントを建設しています。

地域別インサイト

北米: 堅調な市場成長を遂げる主要地域

北米は世界市場で最大の収益シェアを占めています。この地域の市場収益の増加は、国内消費者需要の増加に起因しています。アメリカエネルギー情報局(EIA)によると、エタン生産量は日量27億バレルの月間新記録を達成し、消費量は9%増加しました。同地域のエタン生産能力を増加させるもう一つの重要な要因は、天然ガスの生産量の増加です。

- アルバータ州の石油化学産業は、カナダの主要なエタン需要源です。エネルギー情報局(EIA)の推計によると、カナダのエタン生産量は1日平均26億バレルで、2024年までにこの数値は前年より上昇する見込みです。

アジア太平洋: 新興市場による急速な拡大

アジア太平洋市場は、予測期間中に急速に発展すると予想されます。アジア太平洋市場の収益成長を後押しする主な要因のひとつは、エチレングリコールの生産能力の拡大です。アジア太平洋地域の主要国は、生産能力を高めるために製造成長に投資しています。

- 例えば、2023年3月、中国の裕隆石油化学は、山東省に製油所と年産15億トンのエチレンコンプレックスを建設する覚書をBPおよびシェブロンと締結し、200億米ドルのプロジェクトを承認しました。さらに、中国海洋石油とシェルは、中国広東省のエチレン・プロジェクトの第3フェーズに76億米ドルを投資する契約を締結。

各国の洞察

- 米国 アメリカは最大のエタン生産・輸出国であり、天然ガス生産量の増加により生産量が増加しています。アメリカ・エネルギー情報局によると、エタノールの生産量は2024年5月に過去最高の日量300万バレル(b/d)を記録。生産量の急増は、エタンを燃料とする国内の石油化学プラントと、中国、インド、ヨーロッパなどの主要市場への輸出を支えています。2023年、アメリカのエタンおよびエタンを原料とする石油化学製品の輸出量は過去最高の216億トンに達し、2014年比で134%、2022年比で17%増加。

- 中国 : 中国はアメリカ産エタンの最大の輸入国であり、2023年にはアメリカからの輸出総量の45%を占めます。中国の石油化学原料用エタン、ナフサ、液化石油ガス(LPG)の需要は大幅に伸びており、2023年には2019年を上回る日量平均170万バレルに達します。同国は、成長するプラスチックと化学産業を支えるため、輸入インフラと石油化学能力を拡大しています。

- メキシコ : テキサス州内陸部とニューメキシコ州の精製地区はパーミアン・ベースンにまたがり、2023年のアメリカのエタン生産量の61%を占めます。エタンベースの石油化学製品の消費国であるメキシコは、工業および製造業の需要増に対応するため、輸入量を増やしています。

- インド : インドは石油化学セクターを急速に拡大しており、2020年には約89億トンのエチレンを生産。アメリカおよび中東からのエタン輸入が、インドのエチレン系製品需要の増加に拍車をかけています。国内の石油化学生産能力を強化し、持続可能なプラスチック生産を統合するための政府の取り組みが、インドのエタン市場の将来を形作ります。

- ドイツ ドイツ:ドイツは欧州市場の主要プレーヤーであり、より低排出ガス の石油化学製品生産への移行に注力しています。ドイツは主にアメリカからエタンを調達し、化学産業に供給しています。2023年、INEOSはケルンでエタンベースのクラッカー能力を拡張し、ヨーロッパ最大級のエチレン生産投資を行いました。エタンは依然として重要な石油化学原料である一方、BASFやCovestroなどの企業は、EUの排出量目標を遵守するため、エタンと並ぶ炭素回収やより環境に優しい代替燃料を模索しています。

- イギリス 英国は主要な輸入国であり、スコットランドにあるINEOSのグランジマウス施設はヨーロッパ最大のエタン処理プラントとして機能しています。長期的な安定供給を確保するため、INEOSはグランジマウス工場のエタン貯蔵・輸入設備の拡張に投資しました。

- カナダ カナダは、主に天然ガス産業を通じて、エタン生産に重要な役割を果たしています。特にアルバータ州では、シェールガスの生産量が増加しているため、エタンの採掘量が増加しています。カナダのクリーン燃料規制(2023年)は炭素原単位の削減を目指しており、より効率的なエタン分解技術や持続可能な代替燃料への投資を奨励しています。

- サウジアラビア サウジアラビアは、主に大規模な天然ガス処理施設を通じてエタンを生産する主要国。サウジアラビアの「ビジョン2030」計画には、サウジアラムコとSABICがエタンベースのプロジェクトを主導する石油化学拡張への大規模投資が含まれています。サウジアラビアはまた、エタンを重要な工業原料として維持しながら、水素のような代替原料を模索しています。

エタン市場のセグメント分析

用途別

エチレン合成用途が市場収益を独占。先進国および新興国における食品、建築・建設、製造業の拡大により、金属の性能が向上。多くのエチレンが金属の生産に使用されています。エチレンはまた、高速溶射、溶接、金属切断におけるオキシ燃料ガスとしても利用されています。このことは、拡大する金属加工業界内でエチレン合成セグメントの拡大を推進する主な要因の1つになると予想されます。

エンドユーザー別

最も大きな市場収益を占めたのは包装分野。包装業界の現在の高成長段階には、急速に拡大する電子商取引部門が包装資材の需要を高めているなど、いくつかの要因が寄与しています。オンライン小売業者は、保管中や輸送中に商品を保護するために特殊な包装ソリューションを必要としています。エタンはプラスチック包装の主要な要素として広く利用されており、人口の拡大や日常生活でのプラスチック使用の増加により成長を遂げています。また、プラスチックのリサイクルと再利用に向けた政府の取り組みも、今後の市場拡大に貢献しています。

各社の市場シェア

世界市場は適度に細分化されており、主要企業は新製品の発売、契約、M&A、投資の拡大、他組織との連携に注力しています。最も著名な市場プレーヤーは、製品ラインを拡大するために研究開発に投資しており、世界市場のさらなる成長に貢献しています。競争が激化し成長する市場で発展し生き残るためには、エタン業界の競合他社は費用対効果の高い製品を提供しなければなりません。

アメリカン・エタン:新興プレーヤー

アメリカン・エタンは、ヒューストンに本社を置くアメリカのエネルギー企業で、アメリカ湾岸に最先端の輸出施設を開発しています。エネルギー分野の先進的な専門家グループによって運営されているアメリカン・エタンは、世界中の顧客にとって安価でクリーンな燃焼燃料として、また米国内の輸出収入と雇用の源として、エタンの大きな可能性を認識し、それを活用する用意があります。中国でエタン販売契約を締結した最初のアメリカ企業はアメリカンエタンです。

エタン市場の主要企業リスト

- American Ethane

- Merck KGaA

- Air Liquide

- Reliance Industries Limited

- The Williams Companies Inc

- Targa Resources Corp

- DCP Midstream LLC

- Energy Transfer Partners

- Enterprise Products Partners LP

- Devon Energy Corporation

- Royal Dutch Shell PLCs

- Aux Sable

- Enbridge Inc

- Boardwalk Louisiana Midstream, LLC

最近の動き

- 2024年7月- ADNOCと中国のWanhua Chemical Groupが、成長するエタン市場とアンモニア輸送部門を活用するため、最大13隻の大型エタン・アンモニア運搬船を19億ドルで発注。

- 2024年3月- テクニップ・エナジーズとランザテックが、SECUREイニシアチブの下、回収したCO2を活用した持続可能なエチレン生産技術を開発するため、アメリカ・エネルギー省から2,000億ドルの投資を獲得。

アナリストの見解

当社のアナリストによると、石油化学業界によるエチレン需要の増加、スチームクラッキング技術の進歩、エタンの国際取引の増加により、世界市場は堅調な成長を遂げる見通しです。環境問題や規制圧力が課題となる一方で、技術革新や持続可能な石油化学ソリューションへの戦略的投資がリスクを軽減します。北米、特にアメリカが引き続き生産と輸出をリードし、中国とインドを中心とするアジア太平洋地域が主要な需要拠点となるでしょう。エタン市場の将来は、需要の増加と規制遵守、持続可能性への取り組み、石油化学処理の進歩とのバランスにかかっています。

旺盛な国内需要と天然ガス生産量の増加により、北米が優勢。アメリカン・エタンのような重要な企業にとって、戦略的提携と生産能力の拡大が主な優先事項です。エタンはエチレン製造において重要な位置を占めているため、プラスチックに関する長期的な持続可能性への懸念、特によりクリーンな分解技術の改善にもかかわらず、近い将来、市場の持続的な成長が保証されます。

エタン市場のセグメント

用途別 (2021-2033)

- エチレン合成

- 酢酸合成

- 冷媒

エンドユーザー別(2021-2033)

- 包装

- 自動車・輸送

- 建設

- 電気・電子

- ヘルスケア

- 電力

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

エタンの世界市場規模分析

- エタンの世界市場紹介

- 用途別

- 用途別

- 金額別用途

- エチレン合成

- 金額別

- 酢酸合成

- 価値別

- 冷媒

- 金額別

- 用途別

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 包装

- 金額別

- 自動車・輸送

- 金額別

- 建設

- 金額別

- 電気・電子

- 金額別

- ヘルスケア

- 金額別

- 電力

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***