インスリンパッチポンプの世界市場(2025-2033):送達モード別(ベーサル、ボーラス、ベーサル&ボーラス)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

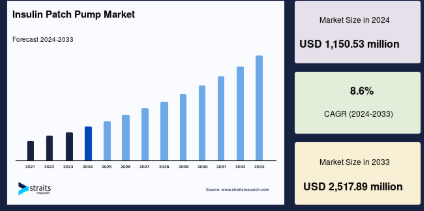

インスリンパッチポンプの世界市場規模は、2024年には11億5,053万米ドルとなり、2025年には13億2,246万米ドル、2033年には25億1,789万米ドルに達すると予測され、予測期間(2025年〜2033年)の年平均成長率は8.6%です。

インスリンパッチポンプは、糖尿病患者にインスリンを投与するために設計された小型の装着型装置です。一般的にベルトやポケットに装着する従来のポンプとは異なり、インスリンパッチポンプは目立たないように皮膚に装着します。パッチはクレジットカードほどの大きさで、カニューレを使って皮膚からインスリンを持続的に投与します。チューブを必要としないため柔軟性があり、一般的にスマートフォンやリモートデバイスを介してワイヤレスで制御されます。

このパッチポンプは、持続的なインスリン投与が必要でありながら、従来のオプションよりもコンパクトで快適なものを求めている人の利便性を向上させるように設計されています。基礎(バックグラウンド)インスリンとボーラス(食事関連)インスリンの投与量をプログラムすることができ、モデルによってはパーソナライズされた投与スケジュールなどの機能も提供します。

同市場は、技術の進歩、糖尿病有病率の上昇、高度なパッチポンプに対する認知度の向上などを背景に、急速な成長を遂げています。Institute for Health Metrics and Evaluationによると、世界では5億人以上が糖尿病を患っています。この糖尿病人口の増加により、効果的な管理ソリューションに対する需要が高まっており、パッチポンプはインスリン投与の便利な方法を提供しています。

下のグラフは、2023年におけるアメリカの1型糖尿病と2型糖尿病の有病率を示しています。

インスリンパッチポンプの世界市場規模は、2024年には11億5,053万米ドルとなり、2025年には13億2,246万米ドル、2033年には25億1,789万米ドルに達すると予測され、予測期間(2025年〜2033年)の年平均成長率は8.6%です。

インスリンパッチポンプは、糖尿病患者にインスリンを投与するために設計された小型の装着型装置です。一般的にベルトやポケットに装着する従来のポンプとは異なり、インスリンパッチポンプは目立たないように皮膚に装着します。パッチはクレジットカードほどの大きさで、カニューレを使って皮膚からインスリンを持続的に投与します。チューブを必要としないため柔軟性があり、一般的にスマートフォンやリモートデバイスを介してワイヤレスで制御されます。

このパッチポンプは、持続的なインスリン投与が必要でありながら、従来のオプションよりもコンパクトで快適なものを求めている人の利便性を向上させるように設計されています。基礎(バックグラウンド)インスリンとボーラス(食事関連)インスリンの投与量をプログラムすることができ、モデルによってはパーソナライズされた投与スケジュールなどの機能も提供します。

同市場は、技術の進歩、糖尿病有病率の上昇、高度なパッチポンプに対する認知度の向上などを背景に、急速な成長を遂げています。Institute for Health Metrics and Evaluationによると、世界では5億人以上が糖尿病を患っています。この糖尿病人口の増加により、効果的な管理ソリューションに対する需要が高まっており、パッチポンプはインスリン投与の便利な方法を提供しています。

下のグラフは、2023年におけるアメリカの1型糖尿病と2型糖尿病の有病率を示しています。

WHOが提示したデータによると、アメリカでは2型糖尿病がより一般的であり、国全体でインスリンパッチポンプの大きな需要を生み出しています。さらに、技術の進歩と規制当局の承認の拡大により、世界市場は世界的に堅調な成長を遂げる態勢が整っています。

インスリンパッチポンプ市場の動向

チューブレスおよびウェアラブルパッチポンプの拡大

チューブレスおよびウェアラブルのインスリンパッチポンプへのシフトは、目立たず手間のかからないインスリン送達を提供することで、糖尿病管理を変革しています。外付けチューブが不要なこれらの装置は、機動性と快適性を高め、多くのユーザーにとって魅力的な選択肢となっています。その結果、メーカーは糖尿病治療におけるチューブレスおよびワイヤレス製品の提供をますます拡大しています。

- 例えば、2023年、インスレットは欧州市場にOmnipod 5を導入しました。これは、主要な持続グルコースモニタリング(CGM)センサーの両ブランドと統合された、最初で唯一のチューブレス自動インスリン投与(AID)システムです。この拡張により、高度な糖尿病治療へのアクセスが強化され、ユーザーは自分の状態を管理するためのシームレスで効率的な方法を得ることができます。

利便性、少ない皮膚挿入、服薬アドヒアランスの向上に対する嗜好の高まりが、これらの装置の普及を促進し、市場の成長を加速しています。

自動送達のためのAI搭載スマートパッチポンプ

インスリン・パッチ・ポンプに人工知能を組み込むことで、インスリンの調整を自動化し、糖尿病管理に革命をもたらしています。これらの人工知能(AI)搭載ポンプは、リアルタイムのグルコースデータを継続的に分析し、血糖コントロールを改善するためのインスリン投与量の自動調整を行います。

- 2023年9月、ビッグフット・バイオメディカルは、AIとCGMデータを統合し、リアルタイムの状態に基づいた動的なインスリン調整を可能にするコネクテッドインスリン管理システム「Unity」を発売しました。これらの進歩は、手作業によるインスリン調整の負担を軽減するだけでなく、低血糖リスクの最小化、個別化治療の実現、糖尿病管理全体の簡素化に役立ちます。

予測的なインスリン投与とデータ駆動型の意思決定を提供することで、AIを搭載したパッチポンプは患者の転帰を改善し、より効率的で個別化された治療オプションへの道を開きます。

インスリンパッチポンプ市場の成長要因

強力な規制支援と有利な償還政策

政府と医療機関は、規制当局の承認の合理化と保険適用範囲の拡大を通じて、インスリンパッチポンプの採用を加速させる上で重要な役割を果たしています。このような支援により、これらの高度な装置はより幅広い患者層にとってより利用しやすくなっています。

- 例えば、2023年、アメリカのメディケア&メディケイドサービスセンター(CMS)は、チューブレスインスリンパッチポンプを耐久消費財(DME)償還の対象とし、メディケア受給者のアクセシビリティを向上させました。同様に、欧州の医療制度も先進的な送達ソリューションの適用範囲を拡大し、普及をさらに促進しています。

このような支援政策は患者の自己負担額を減らすのに役立つため、インスリンパッチポンプはより手頃な選択肢となり、市場の急成長に貢献しています。

目立たず使いやすいインスリンデリバリーへの嗜好の高まり

従来のインスリン投与方法から、インスリンパッチポンプのような先進的でユーザーフレンドリーなソリューションへのシフトを後押ししているのが、目立たず使いやすいインスリン送達システムに対する需要の高まりです。これらの装置はチューブレスでウェアラブルなデザインで、毎日何度も注射する必要がないため、利便性が高く、患者のアドヒアランスを向上させます。

- 例えば、CeQur SimplicityやInsuletのOmnipod 5のような装置は、最小限のユーザー介入でシームレスな投与を可能にするため、患者は糖尿病管理を常に気にすることなく日常生活に専念することができます。これらの装置はコンパクトで、自動化されているため、インスリン投与は目立たず、効率的で、より自由で柔軟な使い方ができます。

このような利便性とより活動的なライフスタイルへの嗜好の高まりは、最先端技術の統合と相まって、特に若く、技術に精通し、より活動的な糖尿病患者の間で、市場の成長を大きく促進しています。

市場抑制要因

技術的課題と信頼性の問題

インスリンパッチポンプには、便利で柔軟な糖尿病管理という利点があるにもかかわらず、信頼性に影響する技術的な課題があります。不正確な部位配置などの問題は、接着不良や誤作動を引き起こし、インスリンリザーバが適切に機能せず、インスリン送達が妨げられる可能性があります。

さらに、これらの装置は、バッテリーの交換やインスリンリザーバーの補充を含む定期的なメンテナンスが必要であり、一部のユーザーにとっては負担となる場合があります。多くの患者、特に高齢者や手先が不自由な患者にとって、このような複雑な操作を一貫して行うことは困難です。

このような課題は、特に糖尿病治療によりシンプルで信頼性の高いソリューションを必要とする患者において、パッチポンプの普及を妨げる可能性があります。

市場機会

糖尿病遠隔モニタリングのためのデジタルヘルスプラットフォームとの提携

インスリンパッチポンプとデジタルヘルスプラットフォームの統合により、遠隔糖尿病管理の新たな機会が生まれています。こうしたパートナーシップは、リアルタイムのインスリン追跡、自動データ共有、遠隔コンサルティングを可能にすることで、患者のアドヒアランスと医師の意思決定を強化します。

- 例えば、2023年にデクスコムはアップルと提携し、持続的グルコースモニタリング(CGM)データをアップルヘルスに統合し、ユーザーのスマートフォンに直接リアルタイムのグルコース測定値を提供することで、糖尿病のセルフモニタリングを強化しました。この統合により、ユーザーは運動量や栄養状態など他の健康指標とシームレスにグルコース値を追跡できるようになります。

遠隔医療とデジタルヘルスの普及が進むにつれ、このような統合を活用する企業は、市場へのリーチを拡大し、患者中心の糖尿病ケアソリューションを世界中で改善することができます。

地域別インサイト

北米: 市場シェア41.8%で圧倒的な地域

北米は、強固な医療インフラと高度な糖尿病管理ツールに対する意識の高まりにより、世界のインスリンパッチポンプ市場で圧倒的な地位を占めています。米国疾病予防管理センター(CDC)の報告によると、3,730万人の米国人が糖尿病と診断されており、効果的なインスリン送達システムに対する大きな需要につながっています。

この地域は、ウェアラブルでチューブレスのポンプが広く採用されており、利便性と可動性に対する患者の嗜好に合致していることが利点となっています。さらに、FDA(米国食品医薬品局)の承認や、Insulet社やMedtronic社のような業界リーダーの存在が、最先端のソリューションの利用可能性を確保し、革新的な糖尿病管理技術への患者のアクセスを向上させることで、市場の成長をさらに後押ししています。

アジア太平洋地域: 市場年平均成長率が最も高い急成長地域

アジア太平洋地域は、糖尿病有病率の上昇、医療投資の増加、糖尿病管理ソリューションへのアクセス向上などを背景に、最も高いCAGRが見込まれています。インド、中国、日本などの国々では、インスリン管理技術、特にインスリンパッチポンプのような費用対効果の高いソリューションに対する需要が急増しています。糖尿病治療の改善を目指す政府の取り組み、医薬品製造能力の拡大、高度なインスリンポンプ製剤の臨床試験の増加が、市場の成長を促進しています。

各国の洞察

- ドイツ– ドイツはヨーロッパ最大のインスリンパッチポンプ市場の1つであり、政府の強力な支援と糖尿病治療の包括的な保険適用の恩恵を受けています。メドラムが2023年にチューブレスパッチポンプを発売するなど、革新的なデリバリーソリューションの発売により、患者のアクセスが向上しています。同国はデジタルヘルス統合とAI主導の糖尿病管理プラットフォームに注力しており、接続型インスリンパッチポンプの需要をさらに促進しています。

- イギリス– ウェアラブル糖尿病装置に対するNHSの資金援助が拡大し、テレヘルスの採用が拡大しているイギリスは、ヨーロッパで際立っています。NHSは1型糖尿病用のチューブレスパッチポンプを支援しており、これらの装置をより身近なものにしています。2023年8月には、NHSとNICEがインスリンパッチポンプの適用範囲を拡大することを承認し、普及が促進されました。目立たず自動化されたインスリン送達ソリューションに対する患者の需要が高まっており、英国は大きな市場成長を遂げる準備が整っています。

- フランス – フランスには確立された糖尿病治療の枠組みがあり、包括的な償還政策を通じてインスリンパッチポンプの採用を強力に支援しています。同国はAI主導のヘルスケアソリューションを重視しており、市場はさらに強化されます。例えば、フランスは2023年4月、糖尿病を患うすべての国民がインスリンと関連用品を無料で入手できるようにしました。この取り組みは、同国が先進的な糖尿病管理ソリューションに注力していることを反映しています。

- 中国 – 中国では、糖尿病人口の増加とデジタルインフラの改善により、インスリンパッチポンプの導入が急速に進んでいます。2023年4月には、中国で初めて承認されたインスリンポンプであるEquilパッチポンプが、全国のオンライン薬局で利用できるようになりました。同国がデジタル化を受け入れるにつれて、遠隔操作インスリン送達装置やウェアラブルインスリン技術に対する需要が大きく伸び、中国全土のインスリンパッチポンプ市場がさらに拡大すると予想されます。

- インド– インドのインスリンパッチポンプ市場は、糖尿病有病率の上昇、医療インフラの改善、糖尿病治療の進歩に向けた政府の取り組みにより、急速に台頭しています。世界のメーカーは、インスリンパッチポンプへのアクセスを向上させるため、現地企業と協力しています。2023年10月、ロシュはSanmina-SCI India Pvt.Ltd.およびParekh Integrated Services Pvt.Ltd.と提携し、現地生産を開始しました。

セグメント分析

世界のインスリンパッチポンプ市場は、送達モード、製品タイプ、流通チャネルに区分されます。

デリバリーモード別

ベーサル&ボーラス・セグメントが市場を支配し、自然なインスリン分泌を忠実に模倣する能力により最も高い収益を生み出しています。これらのポンプは、ベーサル(バックグラウンドでの持続的な)インスリンとボーラス(食事時)インスリンの両方を供給し、1日を通して最適なグルコースコントロールを提供します。身体の自然なリズムに合わせた方法でインスリンを投与することで、基礎およびボーラスシステムは血糖管理を改善し、患者の転帰を向上させるのに役立ち、一貫した効果的な糖尿病治療を必要とする多くのユーザーにとって好ましい選択肢となっています。

種類別

再利用可能なセグメントは、世界のインスリンパッチポンプ市場で最大の市場シェアを占めています。使い捨ての代替品とは異なり、再利用可能なポンプは、カスタマイズ可能なインスリン送達、継続的グルコースモニタリング(CGM)システムとの統合、Bluetooth接続などの高度な機能を提供し、全体的な糖尿病管理を強化します。これらのポンプは、長期的な治療コストと医療廃棄物の削減に役立ち、持続可能性を求める患者にとって好ましい選択肢となっています。

流通チャネル別

世界のインスリンパッチポンプ市場は、専門病院薬局の台頭と統合配送ネットワークの拡大により、病院薬局が大半を占めています。医療システムが自動化された効率的なインスリン送達ソリューションにますますシフトしているため、インスリンパッチポンプを初めて使用する患者の多くが、病院薬局を主な購入先としています。これは、患者が専門的な医療指導を受けられるという信頼感と、医療施設内でこれらの装置にアクセスできるという利便性によるもので、糖尿病の安全かつ効果的な管理が保証されます。

各社の市場シェア

インスリンパッチポンプ業界の主要企業は、市場での地位を強化するために、主要なビジネス戦略の採用にますます注力しています。これらの戦略には、AIやデジタルヘルスソリューションを統合するためのテクノロジー企業との戦略的提携、市場へのアクセスを確保するための規制機関からの製品承認、製品ポートフォリオを拡大し販売網を強化するための買収などが含まれます。

ファーマセンス 世界のインスリンパッチポンプ市場における新興プレーヤー

ファーマセンスはスイスに本社を置く非上場企業で、インスリン送達技術の進歩に重点を置いた革新的な糖尿病管理ソリューションの開発を専門としています。同社は、世界有数の医療機器メーカーと戦略的提携や価値あるパートナーシップを結び、研究開発能力を強化しています。

ファーマセンスの最近の動向

- 2024年1月、ファーマセンスは革新的なインスリンパッチポンプシステム「NIIA Essential」の承認取得をアメリカFDAに申請しました。このインスリンパッチは2023年11月にISO 13485認証を取得、

インスリンパッチポンプ市場の主要企業リスト

- Pharmasens

- Insulet Corporation

- Medtronic

- Roche

- Tandem Diabetes Care, Inc.

- CeQur Corporation

- SOOIL Developments Co., Ltd

- Debiotech SA

- MicroPort Scientific Corporation

- Terumo Corporation

- Beta Bionics

- Medtrum Technologies Inc.

- CamDiab Ltd.

- ViCentra B.V.

- Jiangsu Delfu medical device Co.,Ltd

最近の動向

- 2024年11月 –DexCom社は、スマートリングの専門企業であるŌURA社との提携を発表。この提携は、DexComのグルコースモニタリングデータと、OŌURAの心拍数、活動レベル、睡眠、ストレス測定のトラッキングを統合し、ユーザーに健康に関する包括的な洞察を提供することを目的としています。DexComはまた、この提携の一環として、ŌURAに7,500万ドルを出資しています。

アナリストの見解

当社のアナリストによると、世界のインスリンパッチポンプ市場は、主に糖尿病の有病率の上昇、より使いやすいインスリン送達ソリューションに対する需要の高まり、およびインスリンパッチポンプ技術の継続的な進歩によって、大幅な成長の尖端にあります。この業界では、患者の利便性と柔軟性を高めるチューブレス、目立たない、自動化されたシステムへのシフトが顕著です。

有望な成長にもかかわらず、ポンプの誤作動、安定したインスリン供給、装置のメンテナンスに関連する合併症などの技術的な問題が、より広範な市場導入の障壁となっています。さらに、特に新興市場においては、インスリンパッチポンプの価格に関する懸念や、これらの装置を既存の医療システムに組み込むことの複雑さが、一部の患者がこれらの先端技術の恩恵を受けることを妨げる可能性があります。

しかし、継続的な進歩と研究開発への投資の増加により、市場は回復力を維持し、これらの課題を克服し、効率的で革新的な糖尿病管理ソリューションに対する需要の高まりに対応できるよう適応しています。

インスリンパッチポンプ市場のセグメンテーション

デリバリーモード別(2021〜2033年)

- ベーサル

- ボーラス

- ベーサル&ボーラス

製品種類別(2021-2033年)

- 使い捨て

- 再利用可能

流通チャネル別(2021-2033)

- 病院薬局

- 小売薬局

- オンライン薬局

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

インスリンパッチポンプの世界市場規模分析

- インスリンパッチポンプの世界市場紹介

- デリバリーモード別

- デリバリーモード別

- 価値別デリバリーモード

- ベーサル

- 金額別

- ボーラス

- 金額別

- ベース&ボーラス

- 金額別

- デリバリーモード別

- 種類別

- 製品紹介

- 種類別 金額別

- 使い捨て

- 金額別

- 再利用可能

- 金額別

- 製品紹介

- 流通チャネル別

- 販売チャネル

- 金額別流通チャネル

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額ベース

- 販売チャネル

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***