ワイヤレスセンサーネットワークの世界市場(2025-2034):トポロジー別(バス、星、ツリー、メッシュ)、種類別、センサー別、技術別、用途別、産業別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスセンサーネットワークの世界市場規模は2024年に135億米ドルとなり、2025年から2034年にかけて年平均成長率17.5%を記録すると予測されています。IoTとスマート装置の成長が拡大しているのは、複数の産業で生産性、接続性、利便性を高める装置が普及しているためです。

この装置により、リアルタイムのモニタリング、自動化、分析を通じて、デジタルと物理の世界を統合することが可能になります。Statistaの調査によると、世界のIoT装置は2023年の159億台から、2030年には321億台以上に増加すると予想されています。IoT装置は、ヘルスケアや製造業、スマートホームなどの分野で広く利用されているため、2023年時点では、この159億台のうち、IoT装置全体の約60%を占めています。

コンシューマー分野では、スマートサーモスタットやセキュリティシステム、パーソナルアシスタントなど、快適さと電力使用の効率化をもたらすスマート装置が牽引しています。家庭やオフィスなどのスマート環境は、AIや新しい無線通信規格の利用によってさらに発展し、装置同士がインテリジェントかつ自律的に通信できるようになります。このような進歩により、より統合されたアクティブなライフスタイルが促進され、ユーザーエクスペリエンスが向上するため、IoT製品に対する需要が高まります。

さらに、スマートシティやスマート工場など、産業・都市分野でのIoT技術の利用も拡大しています。これらのアプリケーションは、資源のユーティリティ効率を向上させ、運用にかかる支出を削減し、持続可能な目標を達成します。政府も企業も、このニーズを満たすためにIoTインフラに積極的に資金を提供しており、その結果、無線通信やセンサー技術の進歩が促進されています。このような理由が相まって、IoTやその他の補完的なスマート装置に対する世界的な需要がさらに高まっています。

ワイヤレスセンサーネットワーク市場の動向

人工知能(AI)と機械学習(ML)のワイヤレスセンサーネットワークへの統合は、これらのシステムの性能と能力の強化において重要な側面となっています。AIとMLのアルゴリズムをWSNに組み込むことで、より高いレベルでのデータ処理と分析が可能になります。

多次元的なパターンを検出するAIを活用したアルゴリズムとWSNの能力により、WSNは監視を必要とせずに活動を予測したり、変化を特定したりすることが可能になりました。

さらに、AIとMLはWSNが収集したデータを処理する能力を促進し、時間の経過とともに機能を向上させます。例えば、最適化によって、機械学習ネットワーク上のセンサーは、効率的な動作モードを特定することを可能にし、その結果、エネルギー使用を最適化します。

土壌水分のモニタリング、天候の追跡、精密農業のためのワイヤレスセンサーの使用は、農業における標準的な慣行となりつつあります。このようなネットワークは、灌漑のスケジューリング、害虫管理、作物の収穫を可能にし、農作業の効率と農業活動の持続可能性を高めます。

WSN開発の重要な理由の1つは、スマート農業が解決しようとしている世界的な食糧需要の増加です。2022年のスマート農業市場規模は185億米ドルで、2032年には年平均成長率12%以上で500億米ドルを超えると予測されています。

ワイヤレス・センサ・ネットワークの普及の大きな障害となっているのが、設置費用とメンテナンス費用の高さです。WSNは通常、多数のセンサー、通信装置、サポートインフラで構成され、非常に高価であるため、普及が抑制されています。さらに、これらのネットワークのメンテナンスには、センサーの電源供給、機能しないセンサーの交換、長期にわたる一貫した信頼性のためのシステムメンテナンスなどの追加費用が発生します。

また、ネットワークの管理、運営、監督、トラブルシューティングを行う熟練作業員の雇用が多層的に行われるため、コストはさらに上昇します。その結果、WSNは多くの組織、特に厳しい予算制限やリソースの限られた状況で運営されている組織では使用されていない可能性が高いです。

ワイヤレスセンサーネットワーク市場分析

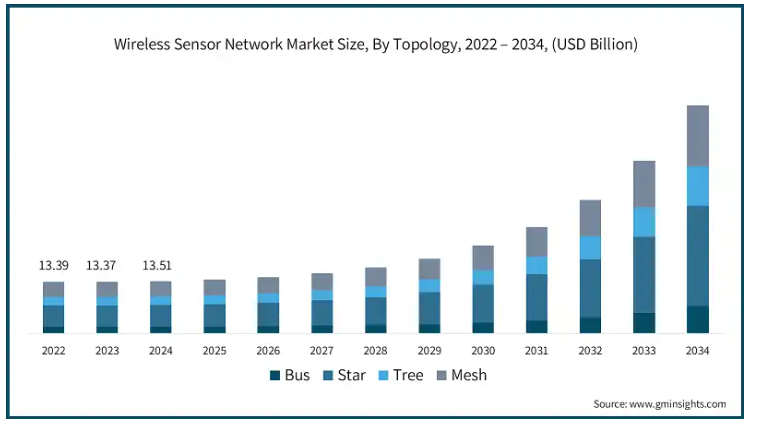

トポロジーに基づき、市場はバス、スター、ツリー、メッシュに分けられます。2024年には、スター型セグメントが40%以上の市場シェアを占め、2034年には260億米ドルを超えると予想されています。

WSNで一般的に使用されているトポロジーの1つは、そのシンプルさ、使いやすさ、効果的な通信のためにスター型トポロジーです。スター型トポロジーでは、すべてのセンサーノードは、基地局またはゲートウェイとしても知られる単一のノードにリンクされています。このような設定は、センサーノードによって収集されたすべてのデータが中央ノードに送信されるため、複雑なルーティングプロトコルを実装する必要がなく、システム管理が簡素化されるため、通信の複雑さを軽減します。

また、中央ノードがほとんどの情報を処理し、通信するため、より高いエネルギー使用効率が達成されることは注目に値します。これは、エネルギー消費を制御する必要があるWSNにおいて重要です。

スター型トポロジーは、ネットワークの複雑性が低く、展開が容易なため、IoTベースのスマートホームシステムに広く適用されています。中央のディリゲーション・ハブが通信を制御するため、消費電力が削減され、装置の効率が向上するため、スマート家電、セキュリティ・システム、ホーム・オートメーション・ネットワークに最適です。スマート電子装置の需要の増加は、スター型トポロジーを持つ無線センサーネットワークの拡大を加速しています。

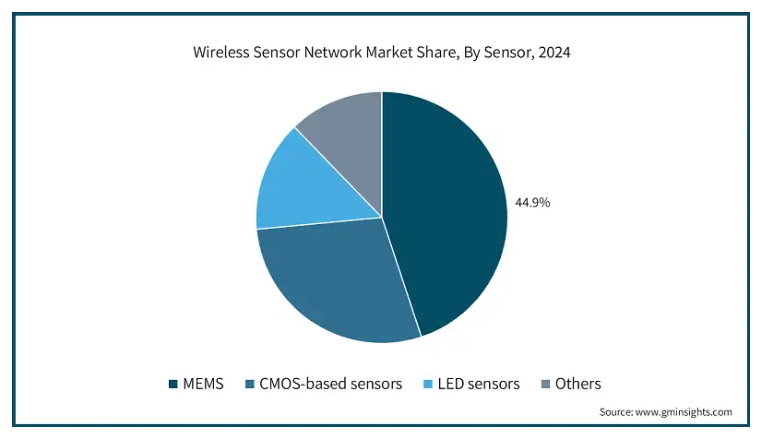

センサー別に見ると、ワイヤレスセンサーネットワーク市場は、MEMS、CMOSベースセンサー、LEDセンサー、その他に分類されます。2024年の市場シェアはMEMSセグメントが44.9%。

このセグメントがワイヤレスセンサネットワークの中で大きな市場シェアを占めているのは、MEMSのサイズが非常に小さく、消費電力が最小で、性能が優れているため、ほとんどのセンサネットワークに導入できるため。

MEMSセンサーは小型であるため、小型機器に簡単に組み込むことができ、照明、ヘルスケア、産業モニタリング、環境センシングなど、スペースと質量が制約となるさまざまな用途に適しています。

MEMSは、患者の継続的なモニタリングに使用されるウェアラブル装置、スマート義肢、インプラントなどのヘルスケア・アプリケーションに不可欠なものとなっています。さらに、心拍数、体温、運動などのバイタルサインを評価するためにMEMSを使用するケースが増えており、市場の成長を牽引しています。

遠隔医療ソリューションと遠隔医療への重点の高まりが、MEMS WSN市場をさらに拡大しています。遠隔医療市場の2023年の市場規模は1,305億米ドルで、年平均成長率16%以上で上昇し、2032年には約5,000億米ドルに達します。

産業別では、自動車、ヘルスケア、エネルギー&ユーティリティ、IT&テレコム、製造、小売、航空宇宙&防衛、その他。2024年の市場シェアは製造業が約25%。

インダストリー4.0へのシフトは、工場におけるワイヤレスセンサーネットワークの採用を促進しています。これらのネットは生産プロセスを増強し、装置の遠隔監視を可能にし、自動化された品質保証を可能にすることで、業務効率を高め、アイドル時間を減少させます。

製造工場では、空気の質、有毒ガスの有無、温度、機械の振動までも監視するためにワイヤレスセンサーが使用されています。これにより、職場の安全性が向上し、環境および労働安全衛生基準を満たすことができます。

ワイヤレスセンサーネットワーク市場は、用途別にホームオートメーション、ビルオートメーション、産業オートメーション、軍事監視、スマート交通、患者監視、機械監視、その他に分類されます。2024年の市場シェアは産業オートメーション分野が約30%。

装置のリアルタイム監視により、メンテナンスの予測が可能になり、装置の健全性が向上します。ワイヤレスセンサーは産業オートメーションにとって非常に重要です。企業がこれらのセンサーを活用して機械操作の異常を特定すれば、極端なダウンタイムを減らすことができます。これはオペレーションの効率化につながります。

産業用ロボットの出現により、オートメーション技術に基づくIoTシステム、WSNは、あらゆる形態の通信とデータ交換を合理化するために活用されています。これらのセンサーは、産業プロセスと生産性を高度に自動化することで、マシン間(M2M)通信を改善します。

世界のワイヤレスセンサーネットワーク市場は、2024年には北米が35%以上のシェアを占め、アメリカが市場をリードしています。

北米は産業用IoT(IIoT)導入の最前線であり、ワイヤレスセンサネットワークの使用は製造プロセスの自動化と生産性の向上に不可欠です。デジタルトランスフォーメーションとインダストリー4.0への注力により、工場、倉庫、サプライチェーンでの採用が急速に進んでいます。

アメリカには、テキサス・インスツルメンツ、ハネウェル、クアルコムなど、センサーやワイヤレス・ネットワークのインフラ企業が多数存在し、半導体やテクノロジー企業とともにセンサー市場をリードしています。これらの企業はワイヤレスセンサーネットワークに積極的に投資しており、技術の自動化やIoTの普及を後押ししています。

軍事および航空宇宙産業では、監視、追跡、無人車両システムのためにワイヤレスセンサーネットワークの採用が増加しています。アメリカ国防総省では、戦場での状況認識や安全確保のための高度なセンサーの需要が高まっています。

2024年5月から、米国防総省の国防イノベーションユニット(DIU)は量子センサー技術の利用を模索します。国防総省は、軍内での商用技術の迅速な展開を促進するため、高度な量子センシング能力を求める商用ソリューションの開設を発表しました。

ドイツのワイヤレスセンサーネットワーク市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

ドイツは産業オートメーション市場をリードしており、無線センサーの利用は工場の自動化、予知保全、サプライチェーン管理全体に大きく貢献しています。国際ロボット連盟の「World Robotics 2024」レポートで報告されているように、ドイツでは28,335台の産業用ロボットが新たに導入されました。

グリーン・エネルギーのリーダーとしてのドイツの採用により、エネルギー効率の高い自動設置のためのワイヤレス・センサーの建物への応用が可能になりました。これらのセンサーは、温度、照明、セキュリティなどの自動制御を提供し、エネルギー効率の高いビルソリューションに役立っています。

ドイツにはBMW、フォルクスワーゲン、メルセデス・ベンツといった大手OEMが存在し、自動運転車やADAS、スマートシティの交通制御システムにワイヤレスセンサーネットワーク技術を急速に導入しています。

中国のワイヤレスセンサーネットワーク市場は、2025年から2034年にかけて有利な成長が見込まれています。

中国のスマートシティの取り組みに対する政府の資金援助や政策により、スマートワイヤレスセンサーの需要が増加しています。スマート交通、環境モニタリング、エネルギー管理ソリューションは、センサー技術を統合した中核的な応用分野を構成しています。

例えば、中国は2024年5月に、スマートシティの開発を促進し、都市管理を改善するために都市のデジタル変革を支援することを目的とした文書を発表しました。2027年までに、中国は都市部のデジタル化において重要なマイルストーンを達成する見込みで、スマートで強靭な、住みやすい都市を数多く建設する計画です。この文書は、経済、統治、人々の日常生活におけるデジタル技術の活用に焦点を当て、国家データ局やその他の政府部門が発表したものです。

中国が世界のEV産業をリードする中、コネクテッドカーや自律走行車における無線センサーネットワークの利用が急速に拡大しています。これらのセンサーにより、高度な車両監視、予知保全、安全性向上が可能になります。

UAEのワイヤレスセンサーネットワーク市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

UAEはスマート・ドバイのようなスマートシティ構想に資源を投入しており、これには交通、廃棄物管理、さらには公共セキュリティのための無線センサーネットワークの導入が含まれています。同国がテクノロジーの世界的リーダーとしての地位を確立しようとしているため、センサーの採用が急速に進んでいます。

Statistaによると、2023年には石油・ガス事業がUAEのGDPの約27%を占めています。UAEは、石油・ガス産業で重要な地位を占めているため、パイプライン、装置の健全性、環境の安全性をリアルタイムで監視するためにワイヤレスセンサーネットワークを採用しています。センサーは業務の効率を改善し、業務に関連するリスクを低減します。

ワイヤレスセンサーネットワーク市場シェア

市場の上位7社は、Intel、Texas Instruments、NXP Semiconductors、Cisco、TE Connectivity、Qualcomm、Honeywellで、2024年の市場シェアは合計で約30%。

WSN市場の主なシェアは、半導体およびセンサー技術業界における圧倒的な地位により、インテルとテキサス・インスツルメンツが占めています。両社は、マイクロプロセッサー、マイクロコントローラー、ワイヤレス通信モジュール、センサーシステムなど、WSNに不可欠な高性能コンポーネントの提供において、イノベーションとリーダーシップの長い歴史を有しています。

インテルは、エッジコンピューティングとワイヤレスセンサーネットワークの融合に注力することで、リアルタイムデータ処理能力を強化しています。同社は、センサーレベルでのAI分析を通じて、タイムラグを削減し、自動化を進め、産業オートメーション、ヘルスケア、スマートシティ構想の分野でミッションクリティカルなタスクに対応する意向です。

テキサス・インスツルメンツは、バッテリ寿命が長く、エネルギー効率を最大限に高めた超低消費電力ワイヤレス・センサを開発することで、業界をリードしています。このアプローチにより、ワイヤレス・センサ・ネットワークは、環境監視、スマート農業、資産追跡のための遠隔地やバッテリ駆動のIoT装置で使用できるようになります。

NXPは、高度な暗号化技術と認証技術によってワイヤレス・センサ・ネットワークのセキュリティを強化することに注力しています。同社の価値提案は、サイバーセキュリティのリスクを管理しながら、自動車やスマートホームの産業用IoTアプリケーション向けに安全なデータ伝送を行うことです。

ワイヤレスセンサーネットワーク市場参入企業

ワイヤレスセンサーネットワーク業界で事業を展開する主な企業は以下の通り:

ABB

Cisco

Honeywell

Intel

NXP Semiconductors

Qualcomm

Siemens

STMicroelectronics

TE Connectivity

Texas Instruments

WSN市場における競争の爆発的な激化は、旧来の半導体企業、IoTソリューション・プロバイダー、ネットワーク・インフラ企業の間で3分されていることからも明らかです。この市場で優位性を主張する、すでに確立された競合他社は、エネルギー応答性の高い通信システム、クラウドでの分析、センサーの小型化など、多くの技術を保有しています。新しいベンチャー企業やニッチ技術企業は、データ処理、エネルギーハーベスティング、超低消費電力IoTセンサーにAIを活用し、急成長するIoT市場での足掛かりを作ろうとしています。

さらに、AIを活用した分析システム、クラウドベースのWSNソリューション、マルチプロトコルセンサーネットワークは、多様化を達成するための新たなステップです。センサーネットワーク向けのソフトウェア定義ワイヤレスアーキテクチャやブロックチェーン技術を伴うこれらの新戦略により、企業は際立った存在感を示すことができます。産業の自動化、精密農業、スマートホーム製品、環境モニタリングは、これらの技術が産業用IoTの領域にもたらす拡張性と柔軟性によって急速に進化しています。

ワイヤレスセンサーネットワーク業界ニュース

2024年12月、ノキアはフラウンホーファー・ハインリッヒ・ヘルツ研究所(HHI)およびベルリン・シャリテ大学と、新しい医療用ワイヤレス・センシング技術の開発に関する契約を締結しました。このプロジェクトでは、サブテラヘルツ周波数の高精度範囲内で精密な空間スキャンを行うことにより、患者のバイタルサインの遠隔検出精度を向上させることを目指しています。サブTHz周波数は波長が小さく帯域幅が広いため、この種の測定に最適です。各参加者の専門分野の割り振りは以下の通り: ノキア・ベル研究所は無線設計とセンシング、シャリテは技術評価、フラウンホーファーHHIはセンサー技術を担当します。

2024年7月、アナログ・デバイセズとFlagship Pioneeringは、完全にデジタル化された生物学的世界に向けた開発を加速するための戦略的提携を発表しました。このパートナーシップにおいて、アナログ・デバイセズは、その最先端のアナログおよびミックスドシグナル処理能力と、フラッグシップ・パイオニアリング社のライフサイエンスのイノベーションを融合させ、世界に画期的な技術を導入します。このパートナーシップは、最先端のセンサー技術、データ分析、デジタルバイオロジーのソリューションという観点から、生物学的研究とヘルスケアの未来を扱うものです。

2024年1月、ABBは水質モニタリングセンサー技術を専門とするカナダのReal Tech社を買収。この買収により、ABBはReal Tech社の特許取得済みセンサーとAIアナリティクスを既存のスマート水管理システムに統合し、上下水道管理の効率向上を実現します。この決定は、より高度な環境技術を統合し、持続可能な水管理の機会を追求するというABBの目標をサポートするものです。

2022年7月、Senet, Inc.とIota Communications, Inc.は、スマートインフラ構築のための無線ネットワークを改善するために提携しました。このパートナーシップは、915MHzの免許不要帯域とイオタコムの800MHzのFCC免許帯域でLoRaWANトランジットサービスを提供します。この提携は、スマートビルディング、スマートシティ、重要インフラに集中しています。RANオペレーターとして、IotaCommはSenet LPWAN Virtual Networkの参加者となり、北米で最も急速に成長しているLoRaWANネットワークの1つを拡大しています。

この調査レポートは、ワイヤレスセンサーネットワーク市場を詳細に調査し、2021年から2034年までの収益(Bnドル)を推計・予測しています:

トポロジー別市場

バス

スター

ツリー

メッシュ

種類別市場

地上

地下

水中

マルチメディア

モバイル

センサー別市場

MEMS

CMOSセンサー

LEDセンサー

その他

技術別市場

ワイヤレスHART

ZigBee

Wi-Fi

IPv6

ブルートゥース

ダッシュ7

Zウェーブ

市場、アプリケーション別

ホームオートメーションとビルディングオートメーション

産業オートメーション

軍事監視

スマート輸送

患者モニタリング

機械監視

その他

産業別市場

自動車

ヘルスケア

エネルギー&ユーティリティ

IT・通信

製造業

小売

航空宇宙・防衛

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 ソリューションプロバイダー

3.1.2 サービスプロバイダー

3.1.3 テクノロジープロバイダー

3.1.4 エンドユーザー別

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 規制ランドスケープ

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 IoTとスマート装置に対する需要の増加

3.7.1.2 産業オートメーションとスマートシティにおける採用の増加

3.7.1.3 AIや機械学習との統合

3.7.2 業界の落とし穴と課題

3.7.2.1 設置とメンテナンスのコストが高い

3.7.2.2 エネルギー消費の課題

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年トポロジー別市場予測・展望(単位:億ドル)

5.1 主要トレンド

5.2 バス

5.3 スター

5.4 ツリー

5.5 メッシュ

第6章 2021年〜2034年の種類別市場予測(単位:億ドル)

6.1 主要動向

6.2 地上型

6.3 地下

6.4 水中

6.5 マルチメディア

6.6 モバイル

第7章 2021〜2034年センサー別市場推定・予測(単位:億ドル)

7.1 主要トレンド

7.2 MEMS

7.3 CMOSベースセンサー

7.4 LEDセンサー

7.5 その他

第8章 2021〜2034年 技術別市場予測・予測 (単位:億ドル)

8.1 主要トレンド

8.2 ワイヤレスHART

8.3 ZigBee

8.4 Wi-Fi

8.5 IPv6

8.6 Bluetooth

8.7 Dash 7

8.8 Z-Wave

第9章 2021〜2034年アプリケーション別市場予測(単位:億ドル)

9.1 主要トレンド

9.2 ホームオートメーションとビルディングオートメーション

9.3 産業オートメーション

9.4 軍事監視

9.5 スマート輸送

9.6 患者モニタリング

9.7 機械監視

9.8 その他

第10章 2021〜2034年産業別市場予測・予測(単位:億ドル)

10.1 主要トレンド

10.2 自動車

10.3 ヘルスケア

10.4 エネルギー・ユーティリティ

10.5 IT・通信

10.6 製造業

10.7 小売

10.8 航空宇宙・防衛

10.9 その他

第11章 2021〜2034年地域別市場予測(単位:億ドル)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.3.7 北欧

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.4.6 東南アジア

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 MEA

11.6.1 アラブ首長国連邦

11.6.2 南アフリカ

11.6.3 サウジアラビア

第12章 企業プロフィール

12.1 ABB

12.2 Advantech

12.3 Analog Devices

12.4 Broadcom

12.5 Butlr Technologies

12.6 Cisco

12.7 Digi International

12.8 Emerson Electric

12.9 FreeWave Technologies

12.10 Honeywell

12.11 Intel

12.12 Libelium

12.13 Link Labs

12.14 NXP Semiconductors

12.15 Qualcomm

12.16 Schneider Electric

12.17 Siemens

12.18 STMicroelectronics

12.19 TE Connectivity

12.20 Texas Instruments

*** 本調査レポートに関するお問い合わせ ***