低電圧ドライブの世界市場(2025-2034):電力範囲別(マイクロ、低電力)、容量別、ドライブ別、技術別、システム別、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低電圧ドライブの世界市場は、2024年には199億米ドルと推定され、2034年には年平均成長率3.9%で296億米ドルに達する見込みです。エネルギー効率の高いシステムに対する継続的な需要と、全体的な消費量を削減しながら電力を節約するという前向きな見通しが相まって、業界のダイナミクスに有利に働くでしょう。モーター駆動装置のエネルギー効率は、家電製品の全体的な負荷処理能力を制御する上で重要な役割を果たします。さらに、再生可能エネルギー目標と連動した厳しいエネルギー効率基準を持つ規制機関による前向きな見通しは、製品需要を押し上げるでしょう。

例えば、欧州連合(EU)は2024年4月、地域の建築ストックの脱炭素化を目標に、建築物のエネルギー性能指令の改正を開始しました。EU/2024/1275改正案は、2050年までに建物の脱炭素化を実現し、2030年までにGHG排出量を少なくとも60%削減することを目標としています。さらに、EUは、主に新しく建設される建築物から排出される温室効果ガスを削減し、改築する建築物に移行する計画をさらに詳しく説明しています。

先進国だけでなく、さまざまな新興国でも、長年にわたってエネルギー消費の大幅な増加が観察されています。さらに、エネルギー安全保障の課題に対処するため、各当局はエネルギー安全保障を強化し、エネルギー損失を最小限に抑えるための重要な対策を講じています。

アメリカEIAは、12月のエネルギーレビュー2024で、2024年第1四半期から第3四半期までの国の一次エネルギー消費量は70兆3,400億Btuを超えたと発表しました。さらに、2023年同期間のエネルギー摂取量は年間約0.6%増加し、69.9兆Btuを超えました。

低電圧ドライブ市場の動向

さまざまなサイズのモーターシステムの運用拡大に伴い、AC、DC、サーボモーター&ドライブシステムの能力を高める急速な技術進歩が業界の見通しを有利にします。さらに、さまざまな規模のメーカーが国、地域、世界レベルで新製品を投入し、幅広い応用分野に対応する新しいポートフォリオを拡張して業界のプレゼンスを拡大しています。

Invertek Drivesは2024年3月、イタリアで開催されたイベントで、性能を最適化した低電圧VFDのOptidrive Coolvert (HVAC-R)ラインを発表しました。この2つの新製品は、コンパクトな設置面積と高い定格電力を提供し、コンデンシングユニット、ヒートポンプ、BLDCコンプレッサをシームレスに統合できるように設計されているため、OEMは省スペースでシステム性能を高めることができます。

低電圧駆動市場は、低コスト、コンパクトなサイズ、容易な入手性、産業運営の生産性を高めるその他の利点により、大きな成長が見込まれています。また、エネルギー消費が急増する中、大幅な省エネルギーを実現する高効率システムに対する需要の高まりも、業界動向を一変させると予想されます。

Statistical Review of World Energy 2024によると、2023年の世界全体のエネルギー摂取量は619.6エクサジュール(Ejs)を超え、アジア太平洋諸国がトップの地位を占めています。一次エネルギー消費量は、昨年の607.3Ejsから前年比2%増加しました。

低電圧ドライブ市場の分析

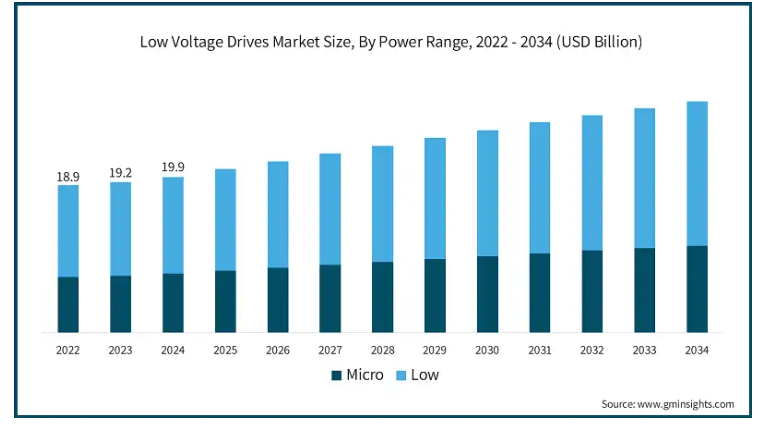

低電圧ドライブの世界市場規模は、2022年に192億米ドル、2023年に199億米ドル、2024年に209億米ドル。電力範囲に基づき、業界はマイクロとローに大別されます。

低出力ドライブ分野は、民生用電子機器、EV、その他様々な分野での需要増加を背景に、2034年までに179億米ドルを突破し、主導的地位を占めると予想されます。さらに、自動生産ラインの統合が進み、小型装置への需要が高まっていることも、この分野の成長に拍車をかけるでしょう。

マイクロパワー産業は、小型ロボットやウェアラブル技術の進展と相まって、効率的な医療用ハンドヘルド機器やツールへの傾斜が強まっており、2034年までに3.5%以上の成長率が見込まれています。

定格に基づき、市場は主に2.2 kW、7.5 kW~22 kW、2.2~7.5 kW、110 kW~500 kW以上、75 kW~110 kW以上、22 kW~75 kW、500 kW以上に分類されます。7.5 kW~22 kW定格の低電圧ドライブ業界は、様々な規模の建物や産業施設において、高性能で信頼性の高いドライブ・ソリューションに対する要求が高まっているため、大幅に拡大すると予想されます。

2.2 kWのLVドライブは、製造業、石油・ガス、自動車、食品・飲料など幅広い産業で自動化の導入が促進されていることに加え、各当局による厳しいエネルギー性能指令の導入により、大きな人気を集めています。

≥ 110 kW~500 kWの分野では、新規設置の増加、柔軟な設計、容易な周波数調整により、システムを容易に調整できることが実証されているため、積極的な普及が見込まれます。さらに、食品加工、紙・パルプ、発電、繊維、自動車など、さまざまな産業がエネルギー効率の高い対策を採用するようになり、市場の拡大を補完しています。

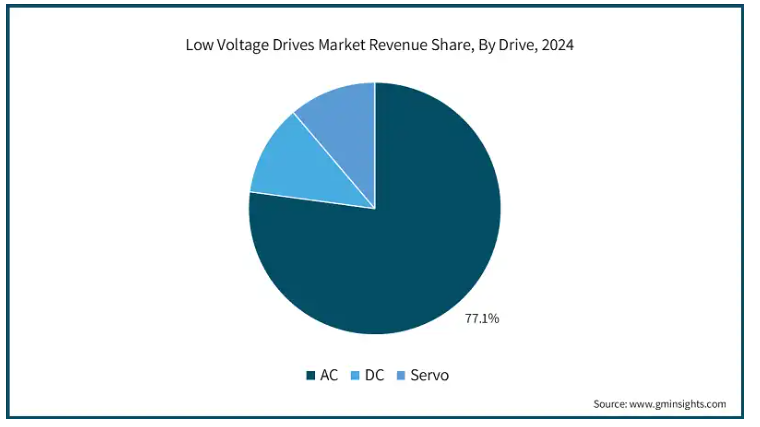

低電圧駆動市場は、駆動方式によってAC、DC、サーボに三分されます。ACドライブ分野は、2034年まで正のCAGRで成長しながら、2024年には77%を超える主要市場シェアで業界をリードする見込みです。同分野の成長の背景には、クリーンエネルギー発電に対する消費者の志向の高まりと、エネルギー安全保障を強化する高度な電気インフラへの急速な投資があります。

DC駆動装置分野は、デジタル化とモノのインターネット(IoT)の装置への急速な統合と、主要業界企業による定期的な技術革新と製品発表により、2034年までに1.5%以上の成長率を記録する見込みです。例えば、2024年9月、ElectroCraftはブラシレスDCモータ用に設計されたEZ Driveと呼ばれる新しいモータ制御製品を発表しました。

高精度制御システムに対する需要の高まりと相まって、産業インフラの自動化を促進するための投資が増加し、サーボ・ドライブ・セグメントの市場規模が拡大する見込みです。国際ロボット連盟が2024年4月に確認したところによると、アメリカ国内の企業は自動化に大きく投資しており、ロボットの総設置台数は2023年に44,303台となり、昨年から年間12%増加しています。

標準的なLVドライブは、低価格で精密なモーター制御を提供し、信頼性の高い予知保全と状態監視ツールを産業オペレーションに提供するために、新興国全体で広く統合されています。さらに、運用経費を最小限に抑え、エネルギー効率を高めることで、総所有コストを下げるという企業の前向きな見通し。

減速が頻繁な事業におけるエネルギー回収技術の継続的な採用により、再生型セグメントは大幅な拡大が見込まれます。例えば、2024年9月、Agmatixと呼ばれるデータとAIを搭載した技術企業は、カスタマイズされた再生プラクティスを提供するためのデータ駆動型アプローチを促進するRegenIQと呼ばれる新しい再生農業プラットフォームを立ち上げました。

在来型および非在来型の資源探査は、未開発の膨大なポテンシャルの利用可能性とともに、石油・ガス垂直展望への投資を刺激するでしょう。炭化水素企業は、高度なオートメーション・ソリューションを使用して、大規模な資産を生産・処理しています。2024年、Equinorはノルウェーの大陸棚(NCS)で、0.3~200万標準立方メートルと推定されるガス埋蔵量を発見しました。

低炭素代替燃料の導入に向けた厳しい規制政策のパラダイムシフトは、発電部門に有利に働くでしょう。2024年、カナダ政府は持続可能な開発目標(SDG)7を制定。

自動車エンドユーザー別では、EV需要の急増に伴う新しい製造施設の建設により、垂直的な成長が見込まれます。参考までに、ステランティスはアメリカのベルビデール生産施設に約50億米ドルを投資し、製造能力を高め、戦略的再編をサポートすることを確認しました。

アメリカの低電圧ドライブ市場は、2034年までに39億米ドルを超える見込み。電気インフラ全体の継続的な技術進歩が業界の展望に好影響を与えます。さらに、製造・加工産業の拡大や、低エネルギー消費の代替製品の採用に対する好意的な見通しが、業界の成長に拍車をかけるでしょう。

ヨーロッパLVは、主流の発電におけるクリーンエネルギー技術の採用の増加によって業界の拡大を推進しています。ドイツのFraunhofer Institute for Solar Energy Systemsのレポートによると、2023年の同国の純発電量の59.7%にクリーンエネルギーシステムが寄与しています。

アジア太平洋地域のLVドライブの市場ダイナミクスは、エネルギー消費パターンの速いペースで後押しと相まって工業化と都市化の急速な速度によって主に形成されています。例えば、オーストラリア政府は、電気料金の削減、雇用機会の創出、クリーンエネルギー技術による排出量の抑制など、幅広い目標を打ち出しました。このイニシアチブは「Powering Australia」と名付けられ、2030年までに排出量を43%削減し、2050年までに脱炭素化を達成することを目指しています。

新たな石油・ガス生産施設への投資の増加や、エネルギー安全保障の強化策により、中東・アフリカの産業ダイナミクスはさらに刺激されるでしょう。2024年上半期、サウジアラムコは天然ガス生産能力を増強し、国内のエネルギー需要の増加に対応するため、約250億米ドル相当の事業を契約しました。

低電圧ドライブ市場シェア

ABB、Danfoss、安川電機、Rockwell Automation、Schneider Electric、Siemensの上位6社が市場シェアの30%以上を占めています。競争の主な特徴は、技術の進歩、スマート技術の統合、ユーザーフレンドリーな設計、堅牢な環境に耐える能力などです。

大手企業は、最適化された価格戦略と効果的な顧客サービスにより、顧客から高い支持を得ています。さらに、オートメーション・ソリューションを必要とする大型産業事業における大規模プロジェクトの継続的な資金調達は、業界競争の拡大機会に向けて新たな牽引力を発揮するでしょう。

低電圧ドライブ市場企業

ABBは、持続可能な製品とサービスを幅広く提供し、様々な規模の産業に対応する大手コングロマリットの1つとして浮上しています。2024年の同社の総売上高は328億米ドルを超え、2023年から年間約2%の伸びを記録しています。

シュナイダーエレクトリックは、世界中に事業拠点を持つ多国籍企業です。シュナイダーエレクトリックは、多くの産業向けに広範で包括的なエネルギー管理とオートメーション・ビジネス・ソリューションを提供しています。また、スマートコネクテッド製品、ソフトウェア、オートメーション、サービスを長年にわたり提供し、弾力性のあるスマートなソリューションを提供しています。

シーメンスは、コンパクトな設置面積で高度な運転を実現するLVおよびMVドライブのメーカーとして広く知られています。同社は、持続可能で革新的な製品の開発に注力し、その存在感を高めています。さらにシーメンスは、2024年の研究開発費全体が65億米ドルを超えることを確認しています。

低電圧ドライブ業界の主要企業

ABB

Beckhoff Automation

Bosch Rexroth

CG Power and Industrial Solutions

Danfoss

Eaton

Emerson Electric

Fuji Electric

GE

Hiconics Eco-energy Technology

Hitachi

Honeywell International

Johnson Controls

Mitsubishi Electric

Nidec Corporation

Rockwell Automation

Schneider Electric

Siemens

WEG

Yaskawa Electric

低電圧ドライブ 業界ニュース

2024年10月、B&Rインダストリアルオートメーションは、X20ドライブと呼ばれる調整軸とコンベア用の新しいドライブをリリースし、製品範囲を拡大しました。このラインナップには、さまざまな分野や産業で使用され、さまざまな自動化ニーズに対応する数ワットから1kWまでのモデルがあります。

2024年10月、PDウォーター・システムズは、主に水中ポンプで使用される高度な仕様を備えた、設置が容易なVFDのラインアップであるSMARTTIを発表しました。この製品ラインには、迅速な設置、シンプルな構成、小型化、設定された規定によるシンプルな設計と操作、使いやすいディスプレイとキーパッドなどの利点があります。

2024年4月、ロックウェル・オートメーションはLVモーター・コントロール・センターの新モデルを発表しました。この製品の革新的な点は、生産性を向上させ、ダウンタイムを削減するリアルタイムモニタリングと運転データの機能です。さらに、このコントロールセンターは、オイル&ガス、食品&飲料、その他の業界のニーズに合わせてカスタマイズすることができます。

2024年2月、ダンフォスはHVACシステムの効率と信頼性を向上させるiC2マイクロドライブを発表しました。このコンパクトな製品は、ファンとポンプを最適化し、PMモーターを制御するために製造されています。この製品は、リアルタイムデータフィードバック、遠隔監視、予知保全機能を備えています。

この調査レポートは、低電圧ドライブ市場を詳細に調査し、2021年から2034年までの予測(単位:千台、(百万米ドル))を掲載しています:

市場:出力範囲別

マイクロ

低

市場:容量別

2.2 kW

2.2 – 7.5 kW

7.5 kW – 22 kW

22 kW – 75 kW

≥ 75 kW 以上 – 110 kW

≥ 110 kW 以上 – 500 kW

≥ 500 kW以上

市場, ドライブ別

AC

効率クラス

IE1

IE2

IE3

IE4

その他

DC

サーボ

市場, 技術別

標準

回生

システム別市場

オープンループ

クローズドループ

用途別市場

ポンプ

ファン

コンベア

コンプレッサー

押出機

その他

市場, エンドユーザー別

石油・ガス

発電

食品加工

自動車

鉱業・金属

パルプ・製紙

繊維

海洋

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

エジプト

中南米

ブラジル

アルゼンチン

チリ

第1章 方法論と範囲

1.1 市場の定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料

1.4.2.2 公共

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 規制ランドスケープ

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.2 業界の落とし穴と課題

3.4 成長可能性分析

3.5 ポーター分析

3.5.1 サプライヤーの交渉力

3.5.2 買い手の交渉力

3.5.3 新規参入者の脅威

3.5.4 代替品の脅威

3.6 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 戦略的展望

4.3 革新と持続可能性の展望

第5章 2021~2034年出力レンジ別市場規模・予測(単位:万台、百万米ドル)

5.1 主要トレンド

5.2 マイクロ

5.3 低出力

第6章 2021~2034年容量別市場規模・予測((万台・百万米ドル)

6.1 主要動向

6.2 2.2 kW未満

6.3 2.2 kW~7.5 kW未満

6.4 7.5 kW~22 kW未満

6.5 22 kW~75 kW未満

6.6 ≥ 75 kW – <110 kW

6.7 110 kW以上 – 500 kW未満

6.8 > 500 kW

第7章 2021~2034年ドライブ別市場規模および予測(単位:万台、米ドル:百万米ドル)

7.1 主要トレンド

7.2 AC

7.2.1 IE 1

7.2.2 IE 2

7.2.3 IE 3

7.2.4 IE 4

7.2.5 その他

7.3 DC

7.4 サーボ

第8章 2021年~2034年 技術別市場規模・予測(単位:万台、百万米ドル)

8.1 主要動向

8.2 標準

8.3 回生

第9章 2021~2034年システム別市場規模・予測((百万台・米ドル)

9.1 主要動向

9.2 オープンループ

9.3 クローズドループ

第10章 2021~2034年用途別市場規模・予測((百万台・米ドル)

10.1 主要動向

10.2 ポンプ

10.3 ファン

10.4 コンベア

10.5 コンプレッサー

10.6 押出機

10.7 その他

第11章 2021〜2034年 エンドユーザー別市場規模・予測(単位:万台、百万米ドル)

11.1 主要動向

11.2 石油・ガス

11.3 発電

11.4 食品加工

11.5 自動車

11.6 鉱業・金属

11.7 パルプ・製紙

11.8 繊維

11.9 海洋

11.10 その他

第12章 2021年~2034年地域別市場規模・予測(単位:万台、百万米ドル)

12.1 主要動向

12.2 北米

12.2.1 アメリカ

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 フランス

12.3.4 イタリア

12.3.5 スペイン

12.3.6 ロシア

12.4 アジア太平洋

12.4.1 中国

12.4.2 日本

12.4.3 インド

12.4.4 オーストラリア

12.4.5 韓国

12.5 中東・アフリカ

12.5.1 サウジアラビア

12.5.2 アラブ首長国連邦

12.5.3 南アフリカ

12.5.4 エジプト

12.6 中南米

12.6.1 ブラジル

12.6.2 アルゼンチン

12.6.3 チリ

第13章 企業プロフィール

13.1 ABB

13.2 Beckhoff Automation

13.3 Bosch Rexroth

13.4 CG Power and Industrial Solutions

13.5 Danfoss

13.6 Eaton

13.7 Emerson Electric

13.8 Fuji Electric

13.9 GE

13.10 Hiconics Eco-energy Technology

13.11 Hitachi

13.12 Honeywell International

13.13 Johnson Controls

13.14 Mitsubishi Electric

13.15 Nidec Corporation

13.16 Rockwell Automation

13.17 Schneider Electric

13.18 Siemens

13.19 WEG

13.20 Yaskawa Electric

*** 本調査レポートに関するお問い合わせ ***