末端滅菌サービス市場の世界市場(2025-2033):製品別(酸化エチレン、照射、湿熱末端滅菌、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

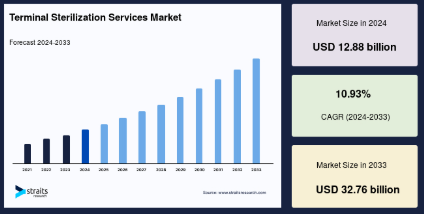

世界のターミナル滅菌サービス市場規模は、2024年に128.8億米ドルと評価され、2025年には142.9億米ドル、2033年には327.6億米ドルに達すると予測され、予測期間(2025年〜2033年)のCAGRは10.93%で成長すると予測されています。

終末滅菌は、最終容器に入った製品を滅菌する方法です。製品が無菌状態に保たれることを保証するため、不可欠な手順です。すべての非経口、眼科、および医療機器は、通常、バッチで熱を使用して滅菌されます。濾過のような別の方法を使用することで、熱が製品にダメージを与える可能性があるため、製品が汚染されるリスクを減らすことができます。糖尿病やがんなどの慢性疾患の増加、院内感染の流行、主要な市場参入企業による新製品の発売などが、末端滅菌サービス市場の成長を促進する要因となっています。

世界のターミナル滅菌サービス市場規模は、2024年に128.8億米ドルと評価され、2025年には142.9億米ドル、2033年には327.6億米ドルに達すると予測され、予測期間(2025年〜2033年)のCAGRは10.93%で成長すると予測されています。

終末滅菌は、最終容器に入った製品を滅菌する方法です。製品が無菌状態に保たれることを保証するため、不可欠な手順です。すべての非経口、眼科、および医療機器は、通常、バッチで熱を使用して滅菌されます。濾過のような別の方法を使用することで、熱が製品にダメージを与える可能性があるため、製品が汚染されるリスクを減らすことができます。糖尿病やがんなどの慢性疾患の増加、院内感染の流行、主要な市場参入企業による新製品の発売などが、末端滅菌サービス市場の成長を促進する要因となっています。

末端滅菌サービス市場の成長要因

院内感染の増加

院内感染(HAI)は、患者や医療従事者にとって世界的に大きな関心事です。世界的な入院とHAIの増加に伴い、医療機器の滅菌は微生物汚染のリスクを最小限に抑えることができるため、需要が高まっています。HAIは主に、外科治療を中心とした長期治療を受けている患者に発生します。HAIは、病院、診療所、外科センター、外来手術センター、リハビリセンターや老人ホームなどの長期介護施設で発生する可能性があります。一般的に、高齢者、小児、免疫力の低い患者がHAIにかかりやすいとされています。医療現場での適切な衛生状態の欠如、カテーテルの使用、抗生物質の過剰使用など、様々な要因がHAIの素因を増加させます。WHOのファクトシートによると、世界全体で毎年数億人の患者がHAIの影響を受けています。100人の入院患者のうち、先進国では7人、発展途上国では10人が少なくとも1つのHAIを発症しています。したがって、HAIの発生率の増加は、疾病の伝播を制限するための高度な滅菌技術に対する需要を促進すると予想されます。

病院における外科手術の増加や、非無菌環境に起因する感染症・疾患に対する意識の高まりは、予測期間中に市場をさらに推進すると予想される要因です。2018年のCDC報告によると、アメリカの病院では年間約170万件のHAI症例と約99,000件の関連死が報告されています。これにより、アメリカの経済的負担は年間450億米ドルに達しています。同様に、欧州疾病予防管理センター(ECDC)が発表した報告書によると、2018年の欧州諸国におけるHAIの有病率は約7.1%で、毎年約413万1,000人の患者がHAIに苦しんでいます。このような感染症の高い有病率は、患者と病院スタッフ間の疾患感染の可能性を回避するために、医療器具や装置を滅菌する需要を増加させると予想されます。

慢性疾患の増加

がん、糖尿病、心血管疾患、その他の自己免疫疾患などの慢性疾患の増加は、医療施設における末端滅菌装置の需要を押し上げると予想されます。不健康で座りっぱなしのライフスタイルの増加、喫煙やアルコール摂取、抗菌剤耐性は、慢性疾患の有病率増加の重要な要因です。IDF Diabetes Statistic Report 2019によると、世界全体で約4億6,300万人の成人(20~79歳)が糖尿病を患っており、2045年には7億人に増加する見込みです。さらに、がんは世界的な医療負担となっています。

- WHOの推計によると、がんは世界的な死因の第1位で、死亡者の6人に1人近くがこの病気に起因しています。また、がんによる死亡者の70%以上が中低所得国で発生していることも報告されています。慢性疾患の増加により、入院率は大幅に上昇しています。病院や診療所では、毛布、滅菌液、手術器具などが必要不可欠です。このような場合、末端滅菌技術は、患者間の感染リスクを低減し、ケア提供を改善するのに役立つため、効率的に目的を果たすことができます。したがって、慢性疾患の有病率の増加は、予測期間中の市場にプラスの影響を与えると予想されます。

市場抑制要因

再使用型医療機器から使い捨て医療機器へのパラダイムシフト

感染拡大を最小限に抑えるため、病院では使い捨て医療機器を使用する傾向が強まっています。これらの装置は費用対効果が高いため、長期的には滅菌装置の使用量が減少する可能性があります。滅菌や再利用可能な装置の洗浄・準備にかかるコストよりも安価で管理が容易な、手頃な価格の使い捨て装置が入手可能であることが、市場の成長を抑制する可能性があります。さらに、使用済み装置を完全に無菌状態にするには、大規模な再処理サイクルを経なければならず、その結果、患者ケアの提供に余分な管理コストがかかります。HAIを減らし、費用対効果を高めるために使い捨て装置の使用が増加しているため、長期的には滅菌装置の使用量が減少する可能性があります。これらの要因は、予測期間中に市場を抑制する可能性があります。

市場機会

製薬およびバイオテクノロジー産業における末端滅菌の用途の増加

研究開発活動の増加は、製薬およびバイオテクノロジー産業における様々な滅菌プロセスの需要を促進します。医薬品製造装置と包装の滅菌は、あらゆる形態の微生物を死滅させるために不可欠です。末端滅菌は医薬品の要件に合わせて行われ、現在これらの産業で最も一般的に使用されている滅菌方法です。

さらに、熱滅菌は、製品の無菌状態を確実に維持するために行われます。例えば、Tuttnauerは、製薬会社の要件を満たすことができる特注の医薬品オートクレーブの製造に携わっています。このような製薬用オートクレーブは、密封された液体、密封されたアンプル/バイアル、密封された点滴バッグ/ボトル、プレフィルドシリンジ、密封されたコンタクトレンズの滅菌などの典型的な用途があります。このような要因により、滅菌装置の用途が増加し、予測期間中に市場が活性化すると予想されます。

地域別洞察

北米:市場シェア10.4%で圧倒的な地域

北米が最大の市場シェアを占め、予測期間中の年平均成長率は10.4%と推定されます。北米は、政府の取り組みと手術件数の増加により、末端滅菌サービス市場で最大のシェアを占めています。さらに、慢性疾患の蔓延と可処分所得の増加が同地域の市場成長に寄与しています。例えば、Healthcare Information and Management Systems Societyによると、アメリカでは毎日25人の患者のうち1人がHAIに感染しています。病院や診療所では、防腐剤、消毒剤、装置の末端滅菌、手術器具を適切かつ定期的に使用することで、有害な微生物や細菌を減少または死滅させ、無菌環境を作り出すことができるため、一般的にこのような感染症の予防に役立ちます。したがって、HAIの有病率の増加は、端末滅菌の需要を押し上げると予想されます。また、アメリカでは手術件数が増加しており、末端滅菌は手術ユニットの再処理に不可欠な役割を果たすため、市場の拡大が見込まれています。例えば、アメリカ美容整形学会によると、2017年のアメリカにおける総支出の77%を外科手術が占めています。これらの要因は予測期間中、市場にプラスの影響を与えると予想されます。

ヨーロッパ:最も高いcagrで急成長している地域

ヨーロッパの末端滅菌サービス市場は2番目に大きく、予測期間中にCAGR 10.5%で5億4,000万米ドルの期待値に達すると予測されています。手術件数の増加とHAIの発生率の増加が、予測期間中の市場の活性化につながると予想されます。例えば、ECDCの推計によると、ヨーロッパでは毎年約310万〜460万人がHAIを発症しています。主要な市場関係者は、装置や医療機器の滅菌のために様々な取り組みを行っており、医師がこのようなソリューションの使用を推奨していることも、市場を促進すると予想されます。また、手術前の手術装置・機器の再処理には末端滅菌が必要であるため、手術件数の増加が市場成長にプラスの影響を与えると考えられます。さらに、COVID-19のパンデミックは、端末滅菌サービスに対する地域的な需要を増加させています。

アジア太平洋地域は、病院数と医療費の増加により、予測期間中に最も高いCAGRを示しました。HAIや慢性疾患の罹患率の増加は、予測期間中に市場を牽引する重要な要因です。また、医療機器や装置、その他の製品を滅菌するための新技術に対する意識の高まりは、市場にプラスの影響を与えると思われます。さらに、大手企業はアジア太平洋地域の未開拓市場に参入するための努力を行っており、それによって市場範囲が拡大しています。

セグメント分析

製品別

世界市場は、酸化エチレン、照射、湿熱末端滅菌、その他にセグメント化されています。このうち、酸化エチレン分野は最大の市場シェアを占め、予測期間中の年平均成長率は10.5%と予測されています。この滅菌技術は、医療施設において湿気に弱い、あるいは熱に弱い手術装置や消耗品を滅菌するために、蒸気/乾熱の代替として使用されます。極端な温度や湿度に耐えられない電気機器、プラスチック製品、腐食しやすい器具などのアイテムや装置は、この技術で処理することができます。そのため、複雑な設計の熱や湿気に敏感な医療装置の滅菌ニーズが高まっており、ETO滅菌のニーズが高まっています。

湿熱端末滅菌セグメントは、予測期間中に最も高いCAGRで成長する見込みです。蒸気/湿熱滅菌は、加圧蒸気を発生させるオートクレーブで行われます。強烈な熱はタンパク質の凝固と加水分解を引き起こし、微生物、ウイルス、芽胞を死滅させます。オートクレーブは通常、121~134℃(250~273°F)の蒸気に15~30分間さらされます。圧力と温度が上がるにつれて、滅菌に必要な時間は短くなります。この方法は、医療機器や装置の無菌化を達成するための加熱滅菌で広く使用されています。有毒なガスや液体を使用せず、感染性の細菌、ウイルス、芽胞を素早く効果的に殺菌・除去します。湿熱滅菌は、手術用メスなどの医療機器を消毒するために、すべての病院で広く使用されています。歯科医師は、歯科装置の滅菌にこの技術を頻繁に使用します。したがって、上記の要因は予測期間中に市場を押し上げると予想されます。

エンドユーザー別

世界市場は、病院・診療所、製薬、その他に区分されます。病院・診療所分野が最大の市場シェアを占め、予測期間中の年平均成長率は10.5%と予測されています。研究開発の増加と複雑な装置・機器の導入が、製薬会社における滅菌処置の需要を押し上げています。複雑な医療装置には効果的な滅菌技術が必要ですが、従来の方法では完全な滅菌が保証されない可能性があるため、高度な装置への需要が高まっています。製造装置やパッケージの滅菌の必要性が高まったことで、製薬会社の端末滅菌技術が進歩しました。さらに、医薬品製剤に関するFDAの規制やガイドラインも、X線やガンマ線による滅菌など、高度で効果的な滅菌方法の採用を後押しする重要な要因となっています。さらに、製薬会社やバイオテクノロジー企業がパンデミックに対処するためのワクチン開発に注力するようになったことも、滅菌装置の需要を高めています。これらの要因が、このセグメントの市場成長の要因となっています。

病院・診療所セグメントは予測期間中に最も高いCAGRで成長する見込みです。HAIの負担が増加していることが、主に病院やその他の医療現場での滅菌需要を押し上げています。さらに、外科手術の増加や、医療廃棄物処理に関するスタッフや患者のための厳格な安全ガイドラインが、病院での滅菌の採用を後押ししています。適切な消毒剤と滅菌方法を使用することは、感染症の伝播を防ぐために不可欠です。さらに、発展途上国における医療費の増加は病院数を増加させる可能性が高く、そのため滅菌サービスの需要は予測期間中に増加する見込みです。例えば、WHOによると、ブラジルの2016年の総医療費はGDPの9.1%でした。さらに、世界銀行の推計によると、2016年のブラジルの公的・私的医療支出はGDP全体の8.5%を占めています。このような要因は、予測期間中、このセグメントを推進すると予想されます。

端末滅菌サービス市場の主要企業リスト

- Steris Plc

- 3M

- Getinge AB

- ASP (Fortive)

- Cantel Medical

- Matachana Group

- Sterigenics U.S. LLC (Soltera Health Company)

- Olympus Corporation

- BelimedInc.(Metall Zug Group)

- TSO3 (Stryker Corporation)

最近の動向

- 2022年10月 – 今日の歯科患者は、笑顔をより美しくするために、侵襲が少なく費用対効果の高いソリューションを求めています。3Mが 3M™ Filtek™ Matrixを発表したのはそのためです。 3M™ Filtek™ Matrixは、歯科医師にとってコンポジットレジンの装着のストレスが少なく、予知性が高く、患者にとって手頃な価格の新しい治療ソリューションです。

- 2022年10月 – 3Mヘルスケアのメディカル・ソリューション部門は、3M™ V.A.C.®セラピーの陰圧創傷治療(NPWT)が、査読付き医学雑誌に発表された臨床エビデンスが2,000件を突破したと発表しました。V.A.C.Therapyは、NPWTの治療法として初めて、そして唯一、この数の研究発表がなされたソリューションです。V.A.C.Therapyは、発表されたNPWT臨床エビデンスの75%以上を占め、他のどのブランドよりも多くの臨床データに裏付けられています。

末端滅菌サービス市場のセグメンテーション

製品別(2021年〜2033年)

- 酸化エチレン

- 照射

- 湿熱ターミナル滅菌

- その他

エンドユーザー別(2021年~2033年)

- 病院・診療所

- 医薬品

- その他

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

端末滅菌サービスの世界市場規模分析

- 端末滅菌サービスの世界市場紹介

- 製品別

- 製品紹介

- 金額別製品

- 酸化エチレン

- 金額別

- 放射線照射

- 金額別

- 湿熱端末殺菌

- 価格別

- その他

- 金額別

- 製品紹介

- エンドユーザー別

- 導入

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***