テレコム用ミリ波技術の世界市場(2025-2034):コンポーネント別(アンテナ&トランシーバー、通信装置、処理装置)、周波数帯域別、ライセンスモデル別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

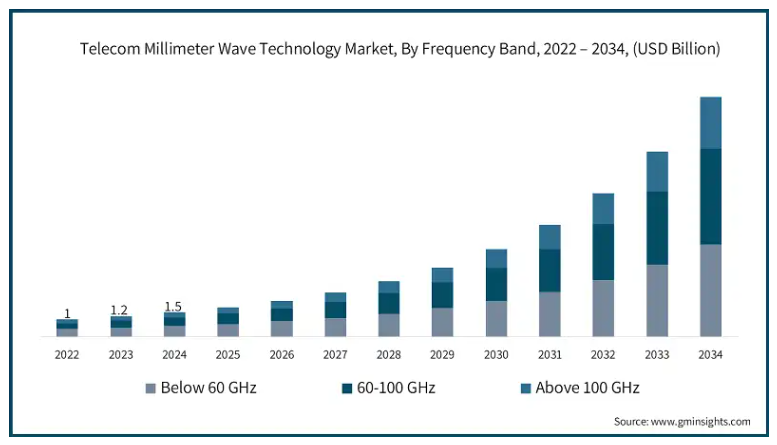

世界の通信ミリ波技術市場は2024年に15億米ドルとなり、2025年から2034年にかけて年平均成長率26.2%を記録すると推定されています。世界各国政府は、現在のデジタルインフラを強化する目的で、次世代通信ネットワークの利用を先導しています。ミリ波技術に依存する5Gネットワークへの移行は、官民パートナーシップと通信インフラへの多額の資金投入によって急速に進められています。また、規制当局がミリ波システムの免許取得と周波数利用を簡素化しているため、通信会社もミリ波機能を導入するよう奨励されています。

2023年9月にNSFが5G政府ネットワークに2,500万米ドルを投資したことで、アメリカ政府が通信技術環境の改善に深くコミットしていることが浮き彫りになりました。政府機関、通信専門家、軍事事業者のために信頼されていない5Gネットワークを保護することが、このプログラムの主な目標です。ブロードバンドアクセスの拡大、スマートシティの開発、インダストリー4.0と並んで、ミリ波技術の通信への採用が大規模に行われる見込みであり、これは市場の成長に直接プラスの影響を与えます。

さまざまな国で5Gネットワークが導入されているため、通信業界はミリ波技術市場をさらに拡大することができます。5Gが必要とする膨大なデータ転送速度と短い待ち時間のために、これらのミリ波も非常に有用になります。仮想現実や拡張現実、HDビデオストリーミングなど、現在利用可能な帯域幅を超える帯域幅を必要とする新しいアプリケーションの出現により、モバイルデータの需要は絶えず増加しています。ミリ波を含む技術は、特に要件が極めて厳しい大都市圏で、互いの相乗効果によって5Gの性能指標のニーズを満たすために不可欠です。

通信ミリ波技術の市場動向

ミリ波技術の需要は、スマートシティの増加とIoTの普及が主な要因です。接続が進む世界では、装置とインフラ間の通信は極めて低遅延かつ高速で、シームレスな相互作用が可能になり、驚異的な速度で機能するリアルタイム監視システムとともに、スマートグリッドを備えたIoTや自律走行車などの装置にも当てはまります。

密集した都市部では、交通管理や公共安全など、大量のデータを管理し耐えられる強力なネットワークが必要ですが、ミリ波技術によってそのようなニーズが効率的に満たされます。

通信ミリ波市場は、IoT装置やスマートシティ・ソリューションのブームの結果、かつてない成長を遂げています。通信業界が提供する技術の導入は、大衆の間でさらなる普及を阻む障壁に直面しています。第一に、ミリ波基地の設置と維持には途方もないコストがかかるため、コストの障壁があります。

一貫した高品質のカバレッジを確保するためには、通信業界は基地局やファイバー・バックホールと並んでスモールセル・ネットワークを確立しなければなりません。これらすべての要因が重なり、限られたカバレッジを犠牲にしてでもミリ波を使う正当な理由以上のものがあります。しかし、このインフラを構築することは、都市部のような不動産価格の高い地域では例外的に難しいようです。

さらに、常に装置や機器をアップグレードする必要があるため、投資コストは膨大なものになります。ましてや、高速サービスを導入する地方で多額の投資を行うのは、割に合わないどころか、かえって手間がかかるようです。

通信ミリ波技術市場の分析

周波数帯に基づき、市場は60GHz未満、60~100GHz、100GHz以上に分類。2024年には、60GHz未満セグメントが40%以上の市場シェアを占め、2034年には50億米ドルを超える見込み。60GHz以下の周波数帯域は、他の周波数帯域に比べて低価格で入手しやすいため、市場を席巻しています。

60GHz以下の周波数帯を扱う通信事業者は、周波数ライセンスを取得する際にそれほど苦労しません。その結果、高速ネットワークを構築するための運用コストが大幅に安くなり、ネットワークの運用者や電気通信機器のメーカーにとっては好都合です。このような帯域幅の利用可能性は、5GネットワークやFWAソリュー ションの構築に必要な時間を増やし、コストを削減します。

また、低い周波数は高いミリ波帯よりも信号の伝搬と到達範囲が広いため、ユーザーは高速データ伝送と十分なカバーエリアの実用的な選択肢を得ることができます。高度なコネクティビティとともに高速インターネットが普及するにつれ、低コストのソリューションを持つ通信市場は60GHz以下の周波数を使用するようになり、必然的に市場が拡大することになります。

ライセンスモデルに基づいて、通信ミリ波技術市場はフルライセンス/パートライセンスモデルとアンライセンスモデルに分類されます。2024年の市場シェアは、フルライセンス/パートライセンスセグメントが約68%。免許を受けた周波数帯域は、通信事業者がネットワークの範囲と容量を拡大することを可能にすると同時に、干渉からの保護を最も保証します。完全に免許された周波数帯域は、大容量で干渉のない帯域を占有する独占的な権利を与えられ、モバイル・サービス・プロバイダーが高速でサービスを提供することを可能にします。

これは、多くの人が同じネットワークを利用する人口密度の高い都市部で品質を維持するために極めて重要です。この周波数帯の免許は、事業者が途切れることなく高品質のサービスを提供することを明確に保証するものです。また、部分的に免許された周波数帯は、事業者がコストと性能の間で一定のトレードオフを達成するのに役立つ可能性があります。高速で低遅延のアプリケーションに対する需要の高まりを考えると、認可された周波数帯は通信ミリ波技術の採用を促進するでしょう。

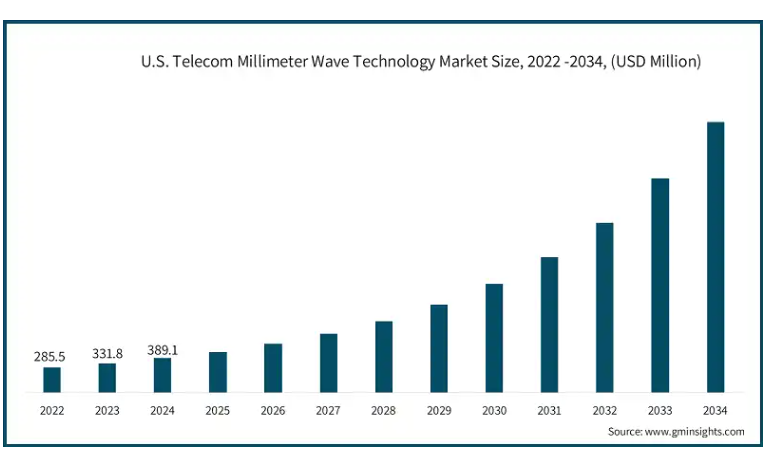

2024年の北米通信ミリ波技術市場は、アメリカが約40%の主要シェアを占めています。アメリカの市場成長は、アメリカのFWAゾーンで衛星ブロードバンドの代替品として販売されている固定無線アクセス(FWA)ソリューションの登場によって大きく後押しされています。光ファイバーケーブルの敷設プロセスを省略できるため、通信事業者やブロードバンド事業者はコスト構造を削減できます。

ミリ波帯の利用は、アクセス制限を最小限に抑えることができるため、これらの地域でシームレスなWi-Fiを提供できる賢明な選択です。FWAが広く利用されるようになったのは、VDOFアクションプランのような農村部のブロードバンドインフラを改善するためにアメリカ政府がとった行動も関係しています。ミリ波によってもたらされた信頼性とネットワーク標準の強化により、通信事業者はこれまでサービスが行き届いていなかった地域や未サービスの地域にも参入できるようになり、市場関係者間の競争が激化しています。このようなFWAツールの利用と人気の高まりは、アメリカ市場を補完しています。

高速インターネットサービスへのニーズの高まりがヨーロッパ市場を強化。このような需要の増加は、より高速で効率的な技術を必要とする4K/8Kビデオストリーミング、バーチャルリアリティ、クラウドサービスなど、データ集約型アプリケーションの急速な拡大によって促進されています。

これらの要件は、ミリ波技術を使用することで満たされます。さらに、光ファイバー・ネットワークではサービスを提供できない地域でも、ワイヤレス・ブロードバンドを提供しています。ヨーロッパ全土の消費者や企業が、高信頼性のインターネット・サービスを求めていることは、ミリ波ブロードバンド・ソリューションの展開を保証するものです。

需要に後押しされて、アジア太平洋地域ではデータ消費が増加しており、低遅延の高速通信に対する要求が高まっています。テレコム・ミリ波技術は、ビデオ・ストリーミング、ゲーム、クラウド・サービス、ビッグデータ分析など、データ消費量の多いアプリケーションをサポートするのに必要な能力を備えています。

さらに、都市部と農村部の両方でデジタル空間への依存度が高まっているため、ミリ波技術によって通信会社はより優れた、より高速で堅牢なネットワークを提供することができ、信頼性が高く高速なインターネットに対する消費者と企業の増え続ける需要に応えることができます。

通信ミリ波技術の市場シェア

電気通信ミリ波技術業界では、クアルコムとノキアが約15%の市場シェアを占めています。ワイヤレス通信分野のパイオニアであるクアルコムは、ミリ波技術による高速モバイルネットワークを提供する機能を備えた先進的な5Gチップセットの量産を通じて、幅広いワイヤレス製品ポートフォリオの充実を図っています。

5Gの固定ワイヤレスアクセス(FWA)展開の改善を目的とした通信事業者とのパートナーシップは、同社の戦略の目標の1つです。低遅延通信と広帯域幅ソリューションの両方におけるクアルコムの進歩も、ミリ波技術の普及に貢献すると期待される要因の1つです。

Nokia社は、ミリ波周波数市場に特化して、5G通信ネットワークインフラとサービスの範囲を拡大することを目指しています。ノキアのアプローチは、世界中の通信事業者と協力し、ネットワークおよび装置の設計と展開サービスを統合することです。

5G無線アクセス・ネットワーク(RAN)とスモールセル・ユニットに関する能力は、ノキアがネットワークの高密度化と容量拡大を達成するのに役立つでしょう。両社は、次世代通信インフラの開発だけでなく、重要な地域内で5Gを展開する高速データモールの建設急増にも投資しています。

通信ミリ波技術市場の企業

テレコム・ミリ波技術業界で事業を展開する主な企業は以下の通り:

Broadcom

Ericsson

Huawei

Keysight

L3Harris

Millimeter Wave Products

NEC

Nokia

Qualcomm

Siklu Communication

通信用ミリ波技術の市場は非常に競争が激しく、より高度な無線システムに対する需要の高まりに対応するため、既存の通信機器ベンダーだけでなく新規参入企業にも十分な支援が与えられています。

同市場の主要参入企業は、低遅延、ネットワーク容量の増加、通信速度の向上を実現し、5Gネットワークの規模を拡大するために、さまざまなミリ波技術の強化と展開に取り組んでいます。

これらの企業は、mmWave技術を微調整し、減衰、通信距離、外部干渉の問題を解決するために、リソースの大部分を研究開発に費やしています。彼らの目標は、ミリ波技術と通信ソフトウェア・オペレーターを組み合わせることで、次世代ネットワークを混雑した都市での高いトラフィックに対応する超ブロードバンド・サービスに変換できるようにすることです。

通信ミリ波技術業界ニュース

2024年12月、ノキアとEOLOはヨーロッパ初の5G単独ミリ波ネットワークをイタリアに展開。ノキアは、業界をリードする5G AirScaleポートフォリオから、ノキアの次世代AirScaleベースバンドソリューション、Massive MIMO無線機、リモートラジオヘッド製品などの装置を供給します。この契約は、十分なサービスを受けていない地域社会を接続し、イタリアにおけるデジタルデバイドとデジタルスピードデバイドの解消に貢献するというEOLO社の野心をサポートするものです。

2024年10月、Vodafone社、クアルコム社、およびエリクソン社は、英国で5G mmWaveの試験を完了しました。この試験では、アンテナ統合型無線AIR 5322やベースバンド6651などのEricsson無線システム製品や、Snapdragon X65 5G Modem-RF Systemを搭載したさまざまな装置が使用されました。

この調査レポートは、通信用ミリ波技術市場を詳細に調査し、2021年から2034年までの収益(Bnドル)ベースの予測および予測結果を掲載しています:

市場, コンポーネント別

アンテナ&トランシーバー

通信装置

処理ユニット

周波数ソース

その他

市場, 周波数帯域別

60GHz未満

60-100 GHz

100GHz以上

ライセンスモデル別市場

完全/部分ライセンス

アンライセンス

市場:エンドユーザー別

電気通信事業者

政府および防衛

企業

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

アラブ首長国連邦

南アフリカ

サウジアラビア

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 コンポーネントプロバイダー

3.1.2 サービスプロバイダー

3.1.3 テクノロジープロバイダー

3.1.4 最終顧客

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアティブ

3.7 規制状況

3.8 親子市場分析

3.9 影響力

3.9.1 成長促進要因

3.9.1.1 データトラフィックと接続ニーズの増加

3.9.1.2 デジタルインフラへの政府投資

3.9.1.3 スマートシティとIoTアプリケーションの増加

3.9.1.4 急速な5Gネットワーク展開

3.9.2 業界の落とし穴と課題

3.9.2.1 既存の通信インフラとの複雑な統合

3.9.2.2 高いインフラコスト

3.10 成長可能性分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測 (単位:億ドル)

5.1 主要トレンド

5.2 アンテナとトランシーバー

5.3 通信装置

5.4 処理装置

5.5 周波数源

5.6 その他

第6章 2021年~2034年 周波数別市場予測・予測 (単位:億ドル)

6.1 主要トレンド

6.2 60GHz未満

6.3 60~100 GHz

6.4 100GHz以上

第7章 2021~2034年ライセンスモデル別市場予測・金額(億ドル)

7.1 主要動向

7.2 完全/部分ライセンス

7.3 アンライセンス

第8章 2021年~2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

8.1 主要動向

8.2 通信事業者

8.3 政府および防衛

8.4 企業

8.5 その他

第9章 2021〜2034年地域別市場推定・予測(単位:億ドル)

9.1 北米

9.1.1 アメリカ

9.1.2 カナダ

9.2 ヨーロッパ

9.2.1 英国

9.2.2 ドイツ

9.2.3 フランス

9.2.4 イタリア

9.2.5 スペイン

9.2.6 ロシア

9.2.7 北欧

9.3 アジア太平洋

9.3.1 中国

9.3.2 インド

9.3.3 日本

9.3.4 オーストラリア

9.3.5 韓国

9.3.6 東南アジア

9.4 中南米

9.4.1 ブラジル

9.4.2 メキシコ

9.4.3 アルゼンチン

9.5 MEA

9.5.1 アラブ首長国連邦

9.5.2 南アフリカ

9.5.3 サウジアラビア

第10章 企業プロフィール

10.1 Analog Devices

10.2 Anokiwave

10.3 AT&T

10.4 Broadcom

10.5 Ciena

10.6 Ericsson

10.7 Huawei

10.8 Keysight

10.9 L3Harris

10.10 MediaTek

10.11 Millimeter Wave Products

10.12 NEC

10.13 Nokia

10.14 Qorvo

10.15 Qualcomm

10.16 Samsung

10.17 Siklu Communication

10.18 Skyworks

10.19 Verizon

10.20 ZTE

*** 本調査レポートに関するお問い合わせ ***