パッシブ光部品の世界市場(2025-2034):部品種類別(光カップラー、光スプリッター、光フィルター)、材料別、技術別、用途別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

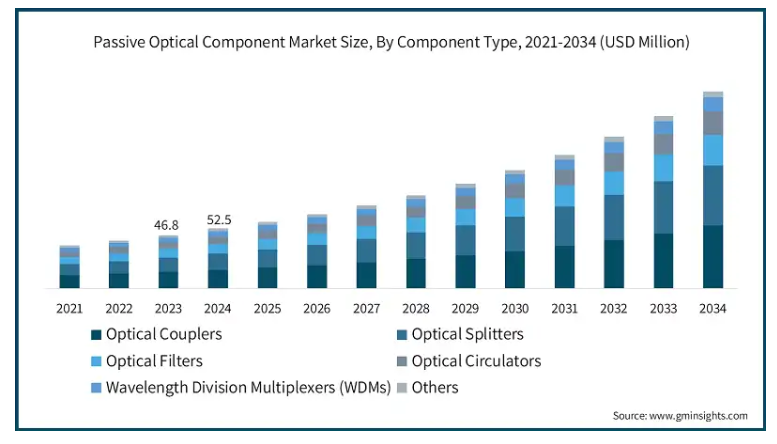

世界の受動光部品市場は 2024 年に 5,250 万米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 12.8% で成長すると予測されています。

ネットワークベースの相互作用の主な手段として光ファイバー通信の需要が高まっているため、高速インターネットデータの活用がますます普及しています。高品質の伝送、低遅延、および信号損失の最小化を実現するには、スプリッターやコネクタなどの受動光デバイスが必要です。この技術の市場は、通信事業者が家庭用、商業用、および産業用に光ファイバーの利用を拡大しているため、特に地方で成長しています。高帯域幅の要件と、将来対応型のシステムに電力を供給できることも、銅線を置き換えるもう一つの大きな理由です。

例えば、2023年1月、ZTEはマレーシア通信研究開発株式会社とマレーシア通信技術協会と協力協定を締結しました。この協定の主な目的は、複数の光ネットワーク向けの新たな通信システム組み合わせの開発に関する研究を刷新することです。両社は、マレーシアの市場専門家向けに50GBブロードバンドサービスの導入を促進するため、次世代のパッシブ光ネットワーク「50GPON」の生産を開始する予定です。

この共同取り組みは、クラウドVR、低ジッター、5G同期技術など、高帯域幅・低ジッター・Android業界における先進技術の開発に貢献します。

同社のクラウドアプリケーションとストレージへの移行は、クラウドコンピューティングの需要増加を招いています。このようなサービスの基盤となる高速データセンターには、大量のデータを転送できる強力な光ネットワークが必要です。これらのシステムは、データルーティング、信号増幅、信号分配を支援するパッシブ光要素に依存しています。これらのコンポーネントはエネルギー効率が高く、スケーラビリティに優れ、企業やサービスプロバイダーのクラウドインフラストラクチャにおける最大効率を確保するための要件を満たします。

パッシブ光コンポーネント市場動向

グローバルなパッシブ光ネットワーク(PON)への移行傾向は、ブロードバンドアクセスネットワークの拡大と帯域幅需要の増加と密接に関連しています。PONは、都市部、郊外、農村部におけるブロードバンド機能、低運用コスト、高速インターネットサービスを提供できるため、人気を集めています。開発途上国では、さまざまな企業と政府がデジタルインフラの促進に注力しています。そのため、ビデオの大量伝送、クラウドサービス、IoT アプリケーション、GPON および NG-PON 技術の世界的な普及が進んでいます。

5G ネットワークの普及と IoT 装置の爆発的な増加により、新しく高度な光ネットワークの需要が急増しています。5G ネットワークのバックエンドおよびフロントエンドのインフラストラクチャは、信号の遅延を最小限に抑え、バッファレス伝送を可能にするパッシブ光部品に依存しています。これらのコンポーネントをIoTネットワークに活用することで、自律走行車、スマートグリッド、産業自動化などにおいて重要なリアルタイムでの情報処理と通信が可能になります。

世界中の産業と政府は持続可能性に大きな重点を置き、エネルギー効率の高い技術への大規模な投資が行われています。受動光部品は、基本的に低電力の装置であるため、このカテゴリーに完全に分類されます。多くの企業は、二酸化炭素排出量と運用コストを削減するために、能動ネットワークの代わりに受動光ネットワーク(PON)の使用を提唱しています。これは、エネルギー消費が重要な問題となっている通信およびデータセンター分野において特に顕著です。グリーンネットワークソリューションに対する現在の関心と期待は、受動光部品の将来の発展にもつながるでしょう。

受動光部品市場分析

パッシブ光ネットワークの品質は、その精度に関する大きな課題です。アナログの銅線や無線ネットワークとは異なり、光ネットワークでは、生繊維の切断、コネクタの位置合わせ、装置の調整を行う熟練した人材が必要です。さらに、信号の劣化、ファイバーや装置の物理的な損傷、維持しなければならない型式認証などの問題もあります。これらの問題は、多くの場合、運用コストと導入期間の増加につながり、一部の組織がパッシブ光ソリューションを完全に採用することを妨げています。

部品の種類により、パッシブ光部品市場は、光カプラ、光スプリッタ、光フィルタ、光サーキュレータ、波長分割多重装置(WDM)、その他に分類されます。光カプラセグメントは、2024年に31.2%のシェアで世界市場を支配しました。

光カプラは、光ファイバネットワーク内で光信号を結合または分割するパッシブ光部品に分類されます。この装置により、信号の物理的な変換が不要になり、光信号の再分配が容易になり、信号の品質が維持されます。パッシブ光部品市場では、光コネクタは、信頼性の高い信号分配が必要な通信、データセンター、産業オートメーションのアプリケーションで広く使用されています。

また、通信およびネットワークプロバイダーの増加に伴い、これらの装置の市場も拡大しています。この装置は、高速データ伝送に対応しながら、ポイントツーポイントやポイントツーマルチポイントなどのセグメント化されたネットワーク構造やトポロジの展開を容易にします。さらに、ファイバー間および平面波導波路設計などの新しいカプラー技術は、挿入損失などの改善により、非常に効率的です。

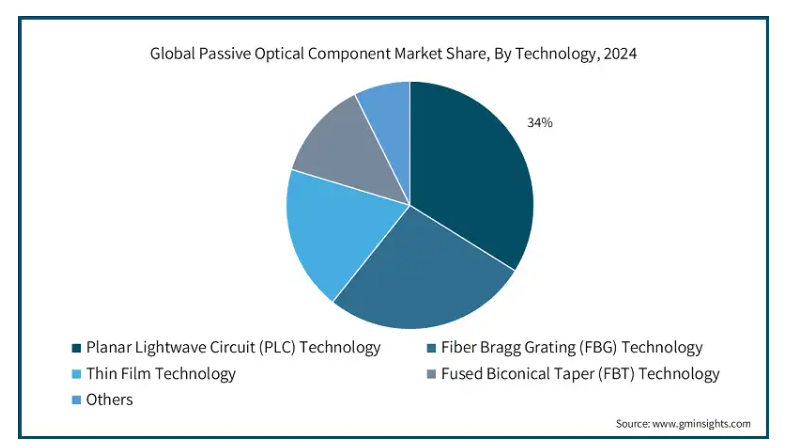

技術に基づいて、受動光部品市場は、平面光波回路(PLC)技術、ファイバーブラッググレーティング(FBG)技術、薄膜技術、融着バイコニカルテーパー(FBT)技術などに分類されます。平面光波回路(PLC)技術セグメントは、予測期間中の 2034 年までに 6,040 万米ドルの収益を記録し、その規模に達すると予想されています。

光学部品(スプリッター、波導路、マルチプレクサーなど)の製造プロセスにおける技術的進歩は、平面光波回路の採用を可能にしました。これらの回路は、半導体と同様の光刻技術を用いて製造され、シリコン基板に光波導路を刻むことで、高精度かつ小型化が可能です。

受動光部品は、製造される装置の性能を向上させるために PLC 技術に依存しており、低挿入損失、高均一性、低温自由度を実現しています。さらに、そのスケーラビリティにより、複数の光機能を 1 つのチップに統合することができ、FTTH ネットワーク、データセンター、5G インフラなどのベンチマークとなっています。

ネットワーク事業者が、帯域幅の制約を軽減し、全体的な信頼性とコスト効率の向上を目指す次世代通信システムを採用するにつれて、PLC ベースの部品に対する需要が高まっています。

2024 年、アメリカは北米受動光部品市場を 87.4% のシェアで支配しました。アメリカの受動光部品市場は、5G ネットワーク、FTTH、データセンターの拡大への投資により拡大しています。通信事業者やその他のテクノロジー企業は、インターネット接続の改善に取り組み、スプリッター、カプラー、WDM 装置などの光部品の機会を開拓しています。同国の革新的な活動と現代的なネットワーク技術の導入を促進する取り組みは、同国の世界市場における地位をさらに確固たるものにするでしょう。

日本のパッシブ光部品市場では、高度な通信インフラの整備と光ファイバーネットワークの急速な発展が、国内市場に圧力をかけています。デジタル変革イニシアチブやオリンピックなどの大規模イベントの準備を背景に、PON技術への投資も加速しています。製造エコシステム全体が戦略的に位置付けられ、光部品に焦点を当てた研究開発活動により、日本はアジア太平洋地域における主要なサプライヤーの一つとして確立されています。

中国のブロードバンド普及率の拡大と5Gカバー範囲の改善は、パッシブ光部品市場の主要な成長要因です。同国は広範な製造基盤と多くの光部品メーカーを有し、生産と供給の経済的実現可能性を高い水準で維持しています。さらに、スマートシティ開発とIoT統合の計画は、中国における高速光ネットワークと光部品の需要増加を背景に推進されています。

韓国のパッシブ光部品市場は、同国の強力な通信インフラと5G技術の世界初の完全導入記録により、ポジティブな影響を受けています。光ファイバーケーブルの普及が進むため、同国は引き続き最も高いブロードバンド普及率を維持しています。

パッシブ光部品市場シェア

パッシブ光部品業界は、ブロードコム、シタ、華為技術有限公司が主導しています。この業界の企業はすべて、競争優位性を確立するために努力しています。部品市場企業の競争力は主に技術進歩に依存しており、顧客ニーズの進化に伴い、低入力損失の実現と高出力信号安定性の計算が重視されています。コスト競争力は、アジア太平洋地域のような変動の激しい地域において特に重要な要素です。企業はブランドアイデンティティ、信頼性、独自の製品パラメーター、効率的なエネルギー使用など、あらゆる種類の差別化施策に注力し、競争優位性を獲得しています。また、企業は戦略的提携を結び、他企業と協力して市場ポジションを強化し、通信、データセンター、企業ネットワーク分野におけるカスタマイズされたソリューションの需要増加に対応しています。

パッシブ光部品市場企業

固体レーザー業界の主要なプレーヤーは次の通りです:

Broadcom Inc.

Nokia Corporation

Cisco Systems, Inc.

Ciena Corporation

Corning Incorporated

Fujitsu Limited

Furukawa Electric Co., Ltd.

Huawei Technologies Co., Ltd.

Huber+Suhner AG

II-VI Incorporated

Lumentum Holdings Inc.

Molex LLC

NEC Corporation

パッシブ光部品業界ニュース

2024年9月、フォーカスライト・テクノロジーズは、アムス・オスラムAGの光部品事業の買収を成功裏に完了したと発表しました。この買収には、シンガポールとスイスのAms OSRAMの施設に関連する研究開発、製造、知的財産権の資産が含まれます。この戦略的成長の一環として、新子会社Focuslight Singapore Pte. Co., Ltd.が設立され、Focuslightのグローバルな事業枠組みにおいて、高密度かつ短期ビジネスに特化した東南アジア市場を管理します。

2022年12月、パッシブ光ネットワークソリューションプロバイダーで米国のテクノロジー企業であるモトローラ・ソリューションズは、Rave Mobile Safetyの買収によりサービス範囲を拡大すると発表しました。Raveは、大規模な通知システムとインシデント管理システムの主要プロバイダーで、国家・地方自治体および地域病院向けにクラウドベースのプラットフォームを提供しています。

このパッシブ光部品市場調査レポートには、2021年から2034年までの収益(百万米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が掲載されています。

市場、部品タイプ別

光カプラー

光スプリッター

光フィルター

光サーキュレーター

波長分割多重器(WDM)

その他

市場、技術別

平面光波回路(PLC)技術

ファイバーブラッグ格子(FBG)技術

薄膜技術

融着バイコニカルテーパ(FBT)技術

その他

市場、材料別

ガラス

プラスチック

その他

市場、用途別

通信

データセンター

ケーブルテレビ(CATV)

光ファイバーホーム(FTTH)

企業ネットワーク

航空宇宙と防衛

医療およびヘルスケア

産業用ネットワーク

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.6.1 成長要因

3.6.1.1 光通信の採用拡大

3.6.1.2 クラウドサービスとデータセンターの普及

3.6.1.3 5Gインフラへの投資増加

3.6.1.4 パッシブ光技術の発展

3.6.2 業界の課題と挑戦

3.6.2.1 複雑な設置とメンテナンス

3.6.2.2 無線技術との競争

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(材料別)(百万米ドル

5.1 主な傾向

5.2 ガラス

5.3 プラスチック

5.4 その他

第 6 章 2021 年から 2034 年までの技術別市場規模予測(百万米ドル

6.1 主な傾向

6.2 平面光波回路(PLC)技術

6.3 ファイバーブラッググレーティング(FBG)技術

6.4 薄膜技術

6.5 融着バイコニカルテーパー(FBT)技術

6.6 その他

第 7 章 2021 年から 2034 年までの市場規模予測(百万米ドル)

7.1 主な傾向

7.2 光カプラー

7.3 光スプリッター

7.4 光フィルター

7.5 光サーキュレーター

7.6 波長分割多重装置(WDM)

7.7 その他

第 8 章 アプリケーション別市場規模予測(2021 年~2034 年)(百万米ドル)

8.1 主な傾向

8.2 電気通信

8.3 データセンター

8.4 ケーブルテレビ(CATV

8.5 FTTH(Fiber to the Home

8.6 企業ネットワーク

8.7 航空宇宙および防衛

8.8 医療およびヘルスケア

8.9 産業用ネットワーク

第 9 章 2021 年から 2034 年までの地域別市場規模予測(百万米ドル)

9.1 主な傾向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第 10 章 企業プロフィール

10.1 Accelink Technologies Co., Ltd.

10.2 Amphenol Corporation

10.3 Broadcom Inc.

10.4 Ciena Corporation

10.5 Cisco Systems, Inc.

10.6 Corning Incorporated

10.7 Fujitsu Limited

10.8 Furukawa Electric Co., Ltd.

10.9 Huawei Technologies Co., Ltd.

10.10 Huber+Suhner AG

10.11 II-VI Incorporated

10.12 Lumentum Holdings Inc.

10.13 Molex LLC

10.14 NEC Corporation

10.15 Nokia Corporation

10.16 Sterlite Technologies Limited

10.17 Sumitomo Electric Industries Ltd.

10.18 TE Connectivity

10.19 Tellabs Inc.

10.20 ZTE Corporation

*** 本調査レポートに関するお問い合わせ ***