統合量子光学回路の世界市場(2025-2034):材料別(インジウムリン、シリカガラス、シリコンフォトニクス、その他)、部品別、統合レベル別、製造技術別、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

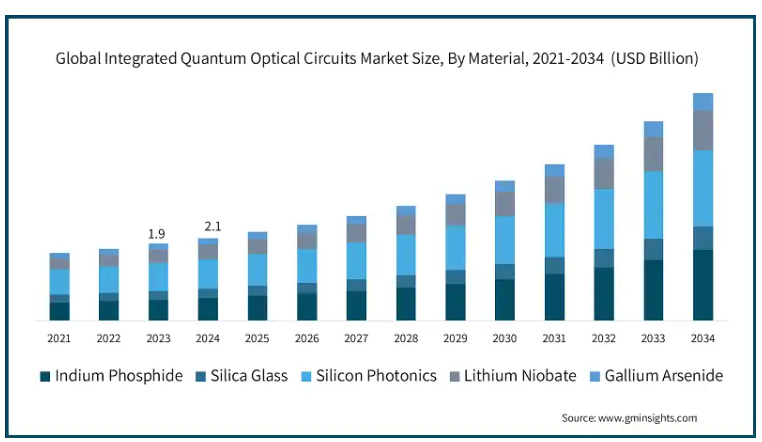

世界の統合量子光学回路市場は、2024年に21億米ドルと評価され、2025年から2034年の間に年平均成長率11%で成長すると予想されています。

この市場は開発への投資によって牽引されており、いくつかの応用分野があります。この技術は、コンピューティングシステムの能力の向上と、次世代コンピューティングシステムの基盤の確立を目指しています。統合型量子光学回路産業は、量子計算、フォトニクス、半導体技術を統合しています。これらの回路は、量子原理と光学工学を組み合わせることで、情報システムと通信システムの性能向上を実現します。

統合型量子光学回路市場は、フォトニクス技術における重要な進展であり、量子システムを他のシステムと統合することで、計算、通信、センシング分野のイノベーションを可能にしています。量子システムをフォトニクスシステムに統合することは、計算、セキュア通信、高精度測定技術における課題解決に大きな可能性を示しています。この産業は、材料科学、光子統合、量子工学の融合から恩恵を受けており、次世代技術エコシステムの基盤の一つです。将来の展望は、既存企業とスタートアップ企業が効率的、低コスト、高効果なソリューションの開発に注力する可能性を秘めています。

統合量子光回路市場動向

市場は、量子通信システムへの需要の増加により活況を呈しています。サイバー攻撃やデータ漏洩が世界的に蔓延する中、従来の暗号化手法は限界を示しています。統合型量子光回路により実現可能な量子鍵分配(QKD)は、量子力学の概念を活用し、盗聴試みを瞬時に検出することでより高いセキュリティを強化します。市場の拡大は、企業や政府がデータ保護システムを支援するため、量子通信インフラへの投資を拡大していることに起因しています。

統合型量子光回路市場分析

統合型量子光回路産業の拡大を阻む主要な障害は、量子コヒーレンスと安定性を維持する能力です。量子システムは、温度、電磁干渉、材料の不一致などの環境条件に敏感です。これらの制限は、実践的な現実世界の応用において運用効率を維持する難しさを増大させます。さらに、この複雑さは高い研究開発コストの障壁となり、大規模な採用を妨げています。

AIのデータ処理能力と量子システムの高度な問題解決能力を組み合わせることで、製薬、金融モデリング、気候予測などの分野でこれまで解決不能だった課題に取り組むことが可能になります。このシナジーは新たなビジネス機会を創出すると期待され、市場拡大を促進し、イノベーションのためのクロスセクター協業を誘引するでしょう。

材料別では、統合量子光回路市場はインジウムリン、シリカガラス、シリコンフォトニクス、リチウムニオブ酸塩、ガリウムヒ素に分類されます。シリコンフォトニクスセグメントが最大のシェアを占め、2024年には市場シェアの36.34%を占めると予測されています。

シリコンフォトニクスは、CMOS(補完型金属酸化物半導体)工業プロセスと互換性があるため、量子光学コンポーネントのコスト効果の高い製造を可能にします。この利点は、品質を維持しつつスケーラビリティを実現するため、商業用途におけるIQOC(量子光学コンポーネント)にシリコンフォトニクスが優先的に採用されています。

高度な統合型シリコンフォトニクスプラットフォームは、量子情報処理の信頼性と堅牢性を向上させるためのコヒーレンス維持能力を有しています。シリコン技術プロセスの成熟は、より複雑な量子光学回路設計の開発のための堅固な基盤を提供しています。

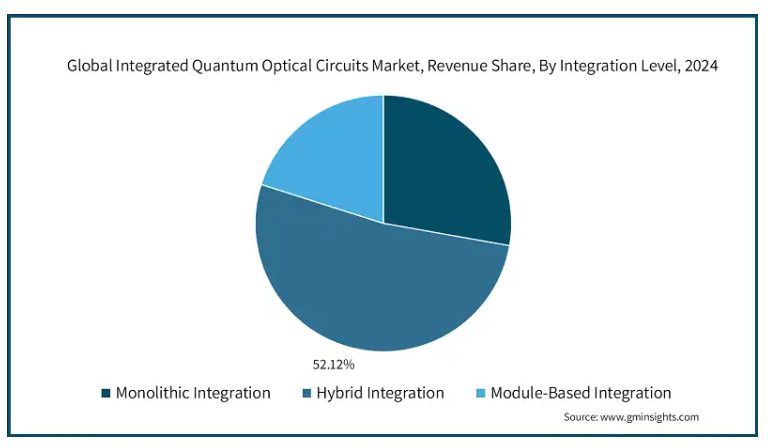

統合レベルに基づいて、統合量子光学回路市場は、モノリシック統合、ハイブリッド統合、およびモジュールベースの統合に二分されます。ハイブリッド統合セグメントは、2034 年までに 24 億米ドル以上の価値に達すると予想されています。

ハイブリッド統合では、フォトニクスにシリコン、光源にリン化インジウムを使用することで、複数の材料の統合に関する性能が向上します。この統合方法により、さまざまな用途に対応するための設計の柔軟性が向上します。

ハイブリッド技術による複数の量子相補性材料特性の活用は、高度な量子光学回路のアーキテクチャをサポートしています。ハイブリッド統合アプローチによる材料界面および結合技術の強化は、量子計算能力の向上を促進し、予測期間中のセグメントの成長につながっています。

北米統合量子光学回路市場では、2024 年までに米国が 11.2% の CAGR で成長すると予測されています。米国における統合量子光学回路産業は、技術研究とイノベーションへの投資の増加により支えられています。米国では、テクノロジー企業と研究大学が連携し、量子計算インフラの構築を進めています。市場は連邦政府の補助金、研究プログラム、多様な形態のテクノロジー起業家精神から恩恵を受けています。シリコンバレーをはじめとするテクノロジーハブは、量子エコシステムのさらなる成長を促進しています。市場は、防衛、通信、計算分野での活用を目的とした量子技術のスケーラブルな進展に焦点を当てています。

中国では、政府資金による研究イニシアチブの設立を通じて、国家技術政策における優先順位が示されています。市場には、新技術の開発、リソースへの投資、教育機関と政府支援の研究イニシアチブ間の連携を包含する戦略が存在します。中国の研究チームは、量子コヒーレンス技術の開発と量子光学回路の多様なアーキテクチャの創出を進めています。市場は、量子技術分野における自国能力の育成を通じた技術的自立を追求し、量子技術開発市場における重要なシェアの獲得を目指しています。

インドでは、統合量子光学回路市場は、研究投資の増加と学術界と産業の連携強化により発展する技術システムです。高度な技術人材の確保、手頃な研究施設、政府の高付加価値技術研究プログラムへの支援強化がメリットとなっています。既存の研究機関と新規量子技術スタートアップは、高度に専門化された量子光学回路技術を徐々に確立しています。通信産業と計算機産業は、新たな革新的な量子技術ソリューションの開発に高い潜在性を有しています。

韓国の統合量子光学回路産業は、高度に複雑で戦略的に練り込まれた技術的焦点を確立し、国際的な技術企業、科学者、公共行政の連携が強化されています。量子技術と次世代半導体技術の開発への投資拡大が、技術革新の加速を後押ししています。このエコシステムは、通信、半導体製造、高性能計算など産業分野における競争力のある量子技術の開発に焦点を当てています。

日本の統合量子光学回路市場は、技術的に先進的で精度を重視した特徴を有しています。高度な半導体技術と精密ナノスケール技術への注目が高まっていることが、市場成長を著しいペースで推進しています。新しい高度な量子コンピュータの開発可能性は、地域市場の拡大に多様な成長機会をもたらしています。

統合量子光学回路市場シェア

統合型量子光学回路市場は、新規技術スタートアップ企業と競争力のある洞察を持つ既存のテクノロジー大手企業が共存する特徴を有し、相対的に高い競争度が示されています。ただし、複数の主要企業が技術的に活発な状態を維持できるため、市場は適度な競争状態にあります。競争環境は、技術開発、特許の保有状況、研究分野における戦略的提携の進展など、複数の要因に影響を受けています。

市場プレイヤーの地理的拡大は、高水準の研究開発投資、合弁事業の設立、この市場向けの包括的な知的財産ポートフォリオの構築を通じて、競争戦略の採用に多様な機会を提供しています。企業はまた、特許取得技術の開発を促進するため、新しい量子回路アーキテクチャへの投資や、学際的な協業の強化にも取り組んでいます。

統合型量子光学回路市場企業

統合型量子光学回路業界で主要なプレイヤーは以下の通りです:

Aifotec

Bluefors

Broadcom

Enablence Technologies

IBM

Infinera Corporation

Intel

Lioni X International

Microsoft

Nanoscribe

QuiX Quantum Holding BV

QuTech

Sicoya GmbH

Tera Xion

Toptica Photonics

Toshiba

Xanadu

統合量子光学回路業界ニュース

2022年2月、Intel Corporation は、製造能力の増強、世界各地への事業拡大、および現在の半導体に対する高い需要に対応するための技術範囲の拡大を目的とした IDM 2.0 戦略に関連する Tower Semiconductor の買収を発表しました。Tower Semiconductor は、RF、パワー、SiGe、および産業用センサーに特化したアナログ技術、ならびにアメリカおよびアジアにおける強固な顧客基盤とファウンドリ基盤を専門としています。

2024年11月、IonQ は、フォトニック集積回路の開発、および量子コンピュータ用のイオントラップチップ技術の開発について、imec との提携を発表しました。この提携は、システム内の量子ビット数を増やし、ハードウェアのコストとサイズを最小限に抑えながら性能を向上させることを目標に、バルク光学から集積フォトニックデバイスへの移行に焦点を当てています。この取り組みには、量子ビットあたりのコストを削減し、量子コンピュータ市場への新規参入を促進するための、より効率的なトラップの製造プロセスの開発が含まれます。

この統合量子光学回路市場調査レポートには、2021年から2034年までの収益(百万米ドル/十億米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が含まれています。

市場、材料別

リン化インジウム

シリカガラス

シリコンフォトニクス

リチウムニオブ酸

ガリウムヒ素

市場、コンポーネント別

波導管

方向性結合器

アクティブコンポーネント

光源

検出器

市場、統合レベル別

モノリシック統合

ハイブリッド統合

モジュールベース統合

市場、製造技術別

リソグラフィーベースプロセス

ナノファブリケーション技術

ダイレクトレーザー書き込み

分子線エピタキシー(MBE)

その他

市場、用途別

光ファイバー通信

光センサー

生物医学

量子コンピューティング

その他

市場、エンドユーザー別

電気通信

航空宇宙および防衛

医療

エネルギーおよびユーティリティ

自動車

学術および研究

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ANZ

その他のアジア太平洋

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

その他の MEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱要因

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.7 成長要因

3.7.1 セキュアな量子通信システムへの需要急増

3.7.2 フォトニック技術の変化

3.7.3 高速インターネット接続への需要増加

3.7.4 量子コンピューティング応用分野の成長

3.7.5 政府投資の増加

3.8 業界の課題とリスク

3.8.1 大規模な量子コヒーレンスと安定性の実現の複雑さ

3.8.2 研究開発と導入の初期コストの高さ

3.9 成長ポテンシャル分析

3.10 ポーターの分析

3.11 PESTEL分析

第 4 章 2023 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(材料別、10 億米ドル

5.1 主な傾向

5.2 リン化インジウム

5.3 シリカガラス

5.4 シリコンフォトニクス

5.5 ニオブ酸リチウム

5.6 ガリウムヒ素

第 6 章 市場予測、コンポーネント別、2021 年~2034 年(10 億米ドル

6.1 主な傾向

6.2 導波管

6.3 方向性結合器

6.4 アクティブコンポーネント

6.5 光源

6.6 検出器

第 7 章 統合レベル別市場規模予測(2021 年~2034 年)(10 億米ドル

7.1 主な傾向

7.2 モノリシック統合

7.3 ハイブリッド統合

7.4 モジュールベースの統合

第 8 章 製造技術別市場規模予測(2021 年~2034 年)(10 億米ドル

8.1 主な傾向

8.2 リソグラフィベースのプロセス

8.3 ナノファブリケーション技術

8.4 直接レーザー書き込み

8.5 分子線エピタキシー(MBE

8.6 その他

第 9 章 用途別市場規模予測(2021 年~2034 年)(10 億米ドル

9.1 主な傾向

9.2 光ファイバー通信

9.3 光学センサー

9.4 生物医学

9.5 量子コンピューティング

9.6 その他

第 10 章 エンドユーザー別市場規模予測、2021-2034 年(10 億米ドル

10.1 主な傾向

10.2 電気通信

10.3 航空宇宙および防衛

10.4 ヘルスケア

10.5 エネルギーおよびユーティリティ

10.6 自動車

10.7 学術および研究

10.8 その他

第 11 章 市場規模および予測、地域別、2021-2034 年(10 億米ドル)

11.1 主な傾向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 英国

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 大韓民国

11.4.5 オーストラリア

11.4.6 アジア太平洋地域その他

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 ラテンアメリカ地域その他

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

11.6.4 その他の MEA

第 12 章 企業プロフィール

12.1 Aifotec

12.2 Bluefors

12.3 Broadcom

12.4 Enablence Technologies

12.5 IBM

12.6 Infinera Corporation

12.7 Intel

12.8 Lioni X International

12.9 Microsoft

12.10 Nanoscribe

12.11 QuiX Quantum Holding BV

12.12 QuTech

12.13 Sicoya GmbH

12.14 Tera Xion

12.15 Toptica Photonics

12.16 Toshiba

12.17 Xanadu

*** 本調査レポートに関するお問い合わせ ***