リソグラフィ測定装置の世界市場(2025-2034):技術別(光学計測、クリティカルディメンション走査型電子顕微鏡(CD-SEM)、その他)、製品別、プロセス別、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

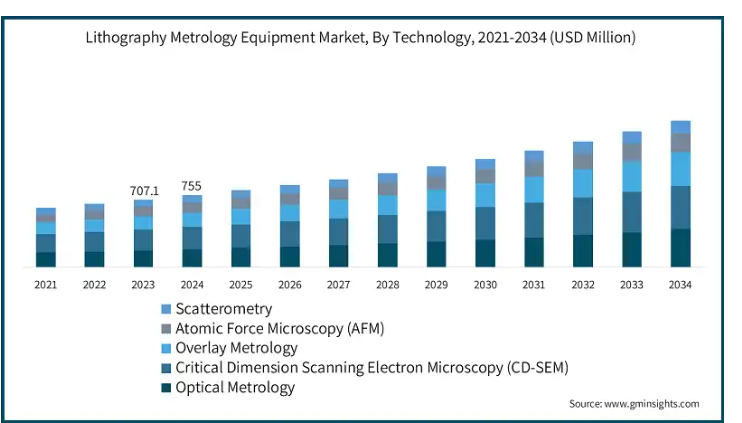

世界のリソグラフィ測定装置市場は、2024年に7億5,500万米ドルと評価され、2025年から2034年にかけて年平均成長率7.4%で成長すると予測されています。

半導体技術の進歩は、リソグラフィ測定装置の成長の主な推進要因となっています。これは、メーカーが5ナノメートルや7ナノメートルなど、より効率的で小型のノードへの移行を進めているためです。極端紫外線(EUV)リソグラフィーなどの最先端技術の開発は、トランジスタ密度を高めた高性能チップの製造に不可欠となっています。これらの革新には、パターニングの精度を確保し、欠陥を最小限に抑え、歩留まりを最適化するための高精度な測定システムが必要です。

半導体プロセスの複雑化に伴い、厳格な生産基準をサポートし、半導体工場の進化するニーズに対応するための、高度なリソグラフィ測定装置の需要が高まっています。例えば、日立ハイテクは、複雑な半導体装置用の精密電子ビーム計測装置「GT2000」から「8600」を開発し、GT-2000 計測システムは市場が求めるレベルまで開発されました。この GT2000 は現在高い需要があり、半導体業界内の IT ニーズの高まりに伴い、ハイデンハインおよびテベルの計測システムは市場の成長に貢献しています。

家電製品の需要の高まりは、リソグラフィ測定装置市場の成長をさらに後押ししています。次世代機能を実現するための小型化、高効率化の傾向が強まっているため、メーカーは、コンパクトな集積回路(IC)の密度と性能を向上させるために、リソグラフィシステムのアップグレードを進めています。測定装置は、フォトリソグラフィにおけるパターンの精度と品質管理に重要な役割を果たしています。

リソグラフィ測定装置市場の動向

リソグラフィ測定市場は、半導体メーカーや研究機関などの主要なB2B顧客が、半導体製造における高精度測定を実現するため、新しい高度な測定システムを採用する動きにより変化しています。紫外線フォトマスクや原子力顕微鏡(AFM)、光学臨界寸法(OCD)などの材料や測定技術における最新のイノベーションが、産業の進展を促進しています。さらに、業界は、エネルギー消費の削減、装置の効率向上、グリーンコンセプトやグリーン素材が環境に与える全体的な影響の低減など、持続可能性の問題にも注力しています。

リソグラフィ測定装置市場分析

リソグラフィ測定装置市場には、高度な測定システムのコストが高い、既存の生産ラインに新技術を採用する必要がある、環境ガバナンスや有害廃棄物処理に関する規制が再導入される、などの一定の制約があります。一方、小型半導体装置、5G 技術、AI および機械学習指向の産業の導入は、ユニークな機会をもたらしています。さらに、規制機関は、持続可能性のための革新的なソリューション、および部品の効率的かつ正確な製造を保証する新技術の明確な必要性をますます支持しています。

技術に基づいて、この市場は、光学計測、クリティカルディメンション走査型電子顕微鏡(CD-SEM)、オーバーレイ計測、原子間力顕微鏡(AFM)、および散乱測定に分類されます。クリティカルディメンション走査型電子顕微鏡(CD-SEM)セグメントは、2034 年までに 4 億 5,110 万米ドルに達すると予想されています。

光学計測は、半導体量産に有利な高速かつ非接触測定が可能であるため、リソグラフィ計測装置市場で最大のシェアを占めています。反射率測定や干渉測定などの光学技術を用いて、線幅やオーバーレイ精度などのパラメーターが積極的に測定されています。EUVリソグラフィーという先進的な製造技術の導入拡大により、製造プロセスにおける高精度が求められる critical stages でリアルタイムソリューションを提供する有用なツールとして、光学測定の需要が増加しています。

CD-SEM は、その正確なナノスケール測定能力から、半導体製造において極めて重要な役割を果たしています。この装置は、ナノスケールの構造、リソグラフィパターン、マスクパターンの検査に広く使用されています。半導体業界における近代化の進展に伴い、より高スループット、高解像度、高自動化を実現した CD-SEM ツールに対する需要が高まっています。この装置は、先進的なプロセスノードにおいて優れた寸法制御能力を発揮し、半導体工場で広く採用されています。

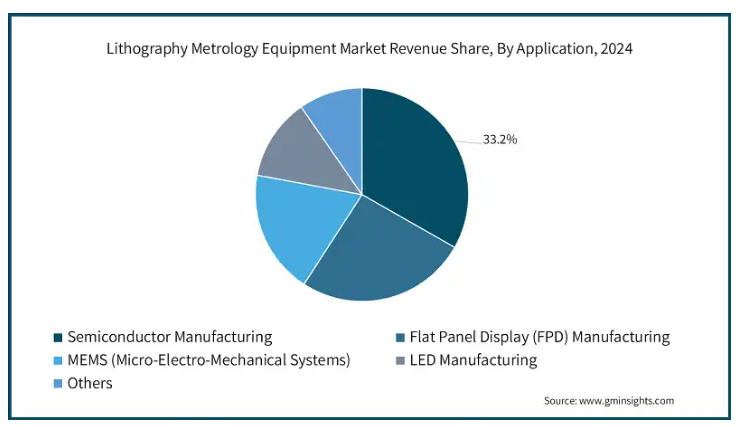

用途別では、市場は半導体製造、フラットパネルディスプレイ(FPD)製造、MEMS(マイクロエレクトロメカニカルシステム)、LED製造、その他に分類されます。FPD製造セグメントは、2025年から2034年までの年間平均成長率(CAGR)8.6%で最も急速に成長するセグメントです。

半導体製造は、より小型、高速、高効率のデバイスに対する需要に牽引され、リソグラフィ測定装置市場における最大のアプリケーション分野です。7nm、5nm、およびそれ以下の範囲のより小さなプロセスノードの傾向に伴い、重要な寸法、オーバーレイ精度、および材料の特性を確実に制御するためには、測定ツールはより高度になる必要があります。EUV リソグラフィおよびマルチパターニング測定は、デバイスの歩留まりが要求基準を確実に満たすために、最高レベルの複雑さを誇っています。このセグメントのイノベーションの成長は、半導体技術における AI 5G や IoT などの測定システムのイノベーションと密接に関連しています。

リソグラフィ測定装置は、フラットパネルディスプレイ (FPD) の製造において、より高解像度、高性能の大画面化が進むにつれて、高い注目を集めています。OLED およびマイクロ LED 技術の活用が進む中、プロセスの品質を確保するためには、層の厚さ、微細解像度、および位置合わせの精度が最適な範囲内にあることが不可欠です。高解像度テレビ、ハイエンドスマートフォン、その他のデバイスの需要の高まりにより、特に大画面化、高画素化が進む中、製造工程におけるディスプレイの均一性や欠陥を管理するための高精度な測定手法の開発が加速しています。

2024 年、北米のリソグラフィ測定装置市場はアメリカが 87.4% のシェアを占め、圧倒的な優位性を示しました。

アメリカ市場は、高度な半導体製造能力と研究開発インフラを背景に、成長が見込まれています。さらに、トップクラスの半導体企業やファブが 5nm 以下のノードに多額の投資を行っていることから、先進的なノード測定ツールの回復が進んでいます。市場は、EUVリソグラフィの急速な導入と3Dパッケージングへの注目が高まっていることも背景に、急激に発展しています。AI、IoT、5G技術への大規模な投資が、高度な測定ソリューションの成長を継続的に後押ししています。

インドの市場は、政府の「Make in India」キャンペーンや半導体産業への外国投資の増加を背景に、堅調な成長を遂げています。インドにおける電子機器の需要の増加と集積回路製造への重点的な取り組みが、この特定の市場に大きく貢献しています。半導体ファブの展開は、インフラの不足が依然として問題となっているものの、専門計測装置プロバイダーにとってより多くのビジネスチャンスをもたらしています。電子機器および自動車用半導体の消費の増加も、市場をさらに押し上げる要因となるでしょう。

中国のリソグラフィ計測機器市場は、技術自給自足を目指す同国の半導体生産への多額の投資に後押しされています。大規模なファブは、国内および海外のチップ市場に対応するため生産能力の増強を進めており、これにより、より高度な測定ツールの採用が進んでいます。政府支援のプログラムや財政的優遇措置も、現地の機器メーカーや技術系起業家を支援しています。さらに、中国が家電市場および 5G 技術で確固たる地位を築いていることも、この市場の成長見通しを後押ししています。

韓国のリソグラフィ測定装置業界は、大手企業が先進的なノードや EUV リソグラフィ技術に投資を行っていることから、メモリ半導体の主要生産国としての地位に支えられています。この市場は、家電製品や 5G インフラ向け DRAM および NAND フラッシュチップの使用により、大きな後押しを受けています。大量生産と品質管理のための設備投資の増加は、計測技術に新たな成長の機会をもたらしています。半導体技術の最前線にある韓国の地位は、高度な装置の消費の継続的な成長を保証しています。

日本のリソグラフィ計測装置市場は、半導体装置の製造と精密工学における同国の豊富な経験に支えられています。半導体工場による新しい先進測定ツールへの投資は、高度なパッケージングおよびリソグラフィプロセスの精度向上と欠陥の低減を目的としています。家電製品や自動車用途を中心に発展した日本の豊かな産業構造の結果、半導体チップの供給は常に増加しています。国際企業との積極的な連携により、測定装置市場における地位は向上しています。

リソグラフィ測定装置市場シェア

リソグラフィ測定ツールセグメントの市場競争は、主に技術革新、製品特性、独自性に影響されています。主要メーカーは、半導体メーカーのニーズの変化に対応するため、新たな測定ソリューションの提供を目指しています。ただし、製品コストも重要であり、特に価格敏感なアプリケーションでは、EUVや光学測定システムなどの高技術補完品が頻繁に採用されています。信頼性の高いグローバルサポートを求めるメーカーにとっては、流通ネットワークや顧客サービスも重要な要素となります。将来は、技術動向により、より堅牢で垂直的に差別化されたオプションの競争は低くなるでしょう。

リソグラフィ測定装置市場企業

リソグラフィ測定装置業界で事業を展開している主要企業は、以下の通りです。

ASML Holding NV

Nikon Corporation

EV Group

Applied Materials Inc

KLA Corporation

Onto innovation

Canon Inc.

Hitachi High-Tech Corporation

Thermo Fisher Scientific Inc.

リソグラフィ測定装置業界ニュース

2023年11月、ASMLは中国での事業拡大を図り、1,400台近くのリソグラフィおよび測定装置を設置しました。これは、中国の半導体業界におけるASMLの役割を反映したものです。同社は生産能力を増強し、年間500~600台のUV Deep Machine(UVD)の生産を目指しています。

2023年3月、EUV Techは、半導体製造用リソグラフィ測定装置の開発を加速するため、Intel CapitalからシリーズAの資金調達を行うことを発表しました。この資金は、EUVマスクのクレーム検査装置および反射器製品の製品ラインナップの強化に充てられます。EUVリソグラフィの需要が拡大する中、EUV技術は、大量生産を可能にする技術として、チップ製造技術のパラダイムシフトを推進しています。

2023年3月、ピカロは半導体工場でVOCをリアルタイムで測定する1ppb化学測定ツール「SLiM 100リソグラフィプロセスツールモニタリングシステム」を発表しました。空気中の分子汚染物質を検出することで、このシステムは欠陥を最小限に抑え、生産性を最大化することでプロセス管理を強化します。これにより、問題解決の迅速化に加え、リソグラフィツールの生産量とダウンタイムを最小限に抑えることが可能です。

このリソグラフィ計測機器市場調査レポートには、2021年から2034年までの、以下のセグメントに関する、収益(億米ドル/百万米ドル)および数量(台数)の予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、技術別

光学計測

臨界寸法走査型電子顕微鏡(CD-SEM

オーバーレイ計測

原子間力顕微鏡(AFM

散乱測定

市場、製品別

化学制御装置

ガス制御装置

その他

市場、プロセス別

エッジ

クラウド

市場、用途別

半導体製造

フラットパネルディスプレイ(FPD)製造

MEMS(マイクロエレクトロメカニカルシステム

LED 製造

その他

市場、エンドユーザー産業別

統合デバイスメーカー(IDM

ファウンドリ

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの動向

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の動向

3.6 影響力

3.6.1 成長要因

3.6.1.1 半導体技術の進歩

3.6.1.2 家電製品の需要増加

3.6.1.3 5G および人工知能(AI)アプリケーションの成長

3.6.1.4 ファウンドリおよびメモリ製造への注目度の高まり

3.6.1.5 光学および非光学計測技術の進歩

3.6.2 業界の課題と課題

3.6.2.1 高度な計測装置の高コスト

3.6.2.2 先進ノードの測定における複雑さ

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 概要

4.2 企業別市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの技術別市場規模予測(百万米ドル)(百万台

5.1 主な傾向

5.2 光学計測

5.3 重要寸法走査型電子顕微鏡(CD-SEM

5.4 オーバーレイ計測

5.5 原子間力顕微鏡(AFM

5.6 散乱測定

第 6 章 製品別市場規模および予測、2021 年~2034 年(百万米ドル)(百万台

6.1 主な傾向

6.2 化学制御装置

6.3 ガス制御装置

6.4 その他

第 7 章 プロセス別市場規模および予測、2021 年~2034 年(百万米ドル)(百万台

7.1 主な傾向

7.2 エッジ

7.3 クラウド

第 8 章 用途別市場規模予測(2021 年~2034 年)(百万米ドル)(百万台

8.1 主な傾向

8.2 半導体製造

8.3 フラットパネルディスプレイ(FPD)製造

8.4 MEMS(マイクロエレクトロメカニカルシステム

8.5 LED 製造

8.6 その他

第 9 章 エンドユーザー別市場規模予測、2021 年~2034 年(百万米ドル)(百万台

9.1 主な傾向

9.2 統合デバイスメーカー(IDM

9.3 ファウンドリ

第 10 章 2021 年から 2034 年までの地域別市場規模予測(百万米ドル)(百万台

10.1 主な傾向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第 11 章 企業プロフィール

11.1 ASML Holding NV

11.2 Advantest Corporation

11.3 Applied Materials Inc

11.4 Canon Inc.

11.5 Carl Zeiss SMT

11.6 EV Group

11.7 Hitachi High-Tech Corporation

11.8 Holon co Ltd.

11.9 KLA Corporation

11.10 KLA-Tencor

11.11 LAM Research

11.12 Nikon Corporation

11.13 Nova Measuring Instruments Ltd.

11.14 Onto innovation

11.15 Thermo Fisher Scientific Inc.

*** 本調査レポートに関するお問い合わせ ***