スーパージャンクションMOSFETの世界市場(2025-2034):種類別(スルーホール型、表面実装型)、用途別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

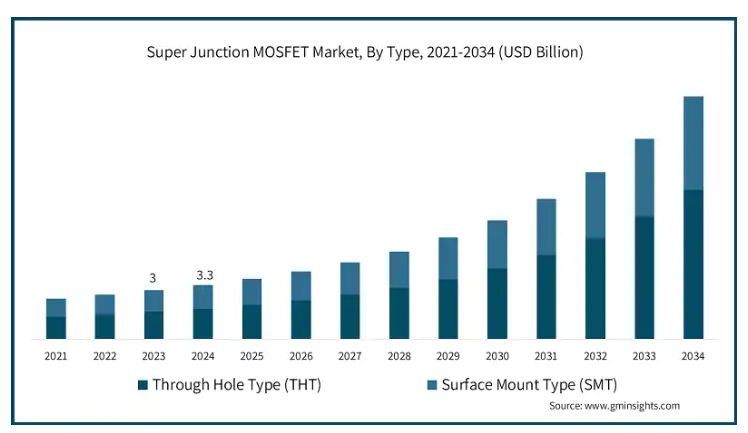

世界のスーパージャンクション MOSFET 市場は 2024 年に 33 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 16.8% で成長すると予測されています。

産業全体でのエネルギー効率への注目が高まっていることが、スーパージャンクションMOSFET業界の主要な成長要因です。スーパージャンクションMOSFETは、導通損失とスイッチング損失を低減し、全体的なシステム効率を向上させます。これらのデバイスは、再生可能エネルギーシステム、電気自動車、産業自動化など、エネルギー消費の削減と電力密度の向上が重要な分野で特に採用が進んでいます。例えば、2024年1月、Alpha and Omega Semiconductor は、ソーラーインバーターやエネルギー貯蔵システムなどの高効率アプリケーションに最適化された αMOS5 600V FRD スーパージャンクション MOSFET を発売しました。これらの先進的な MOSFET は、エネルギー損失を削減し、再生可能エネルギーや産業用アプリケーションにおけるエネルギー効率の高いパワーエレクトロニクスの需要の高まりに対応し、市場の成長を推進しています。

パワーエレクトロニクスの用途範囲の拡大は、スーパージャンクションMOSFETの需要を後押ししています。これらの装置は、高電圧動作において優れた性能を発揮するため、電源、インバーター、モーター駆動、家電製品などの用途に最適です。自動車、通信、データセンターにおける先進的なパワーエレクトロニクスの導入拡大は、市場の成長をさらに加速しています。主な成長要因と業界が向かっている一般的な傾向の簡単な説明

スーパージャンクションMOSFETの市場動向

スーパージャンクションMOSFET業界は、業界のニーズの変化と技術革新により、著しい進展を遂げています。主なトレンドには、効率と熱性能の向上を目的としたSiCやGaNなどのワイドバンドギャップ材料の採用が含まれます。再生可能エネルギー、電気自動車、産業自動化分野からのB2B需要の増加が市場成長を加速しています。さらに、メーカーは持続可能性を優先し、電力損失とカーボンフットプリントを削減するエネルギー効率の高いソリューションの開発を進め、グローバルなエネルギー効率基準に準拠しています。

スーパージャンクションMOSFET市場分析

スーパージャンクションMOSFET業界は、高い製造コスト、複雑な製造プロセス、極限の動作条件下での信頼性確保の技術的課題といった制約に直面しています。しかし、再生可能エネルギーシステム、電気自動車、産業自動化におけるエネルギー効率の高いソリューションの採用拡大が機会をもたらしています。持続可能性を促進する規制枠組み、例えば厳格な排出基準やエネルギー効率義務化は、さらに需要を後押ししています。さらに、SiC や GaN などのワイドバンドギャップ材料の進歩と、クリーンエネルギー技術に対する政府の優遇措置により、この市場には大きな成長の可能性があります。

種類別では、スーパージャンクション MOSFET 市場は、スルーホールタイプ (THT) と表面実装タイプ (SMT) に分類されます。スルーホールタイプ (THT) セグメントは、2034 年までに 91 億米ドルの価値に達すると予想されています。

スルーホールタイプ(THT)の超接合 MOSFET セグメントは、堅牢な構造と組み立ての容易さが特徴であり、高い電力損失と機械的強度が要求される用途に最適です。THT 装置は、耐久性と信頼性の高い熱管理が重要な産業用、自動車用、および電源装置で一般的に使用されています。よりコンパクトなソリューションへの移行が進んでいるにもかかわらず、THT スーパージャンクション MOSFET は、特に過酷な環境や重負荷の用途など、より高い電流処理能力と信頼性の向上が求められる特定の用途には依然として不可欠です。

表面実装型 (SMT) スーパージャンクション MOSFET セグメントは、そのコンパクトなサイズ、自動組み立ての容易さ、および高周波用途における効率的な性能により、急速な成長を続けています。SMT 装置は、スペースの制約や熱管理が重要な家電製品、通信機器、およびソーラーインバータなどの再生可能エネルギーシステムで好まれています。これらの MOSFET は、スルーホール型に比べて性能が向上し、寄生インダクタンスが低減され、放熱性が向上しているため、高密度回路に適しており、最新の電子システムの小型化に貢献しています。

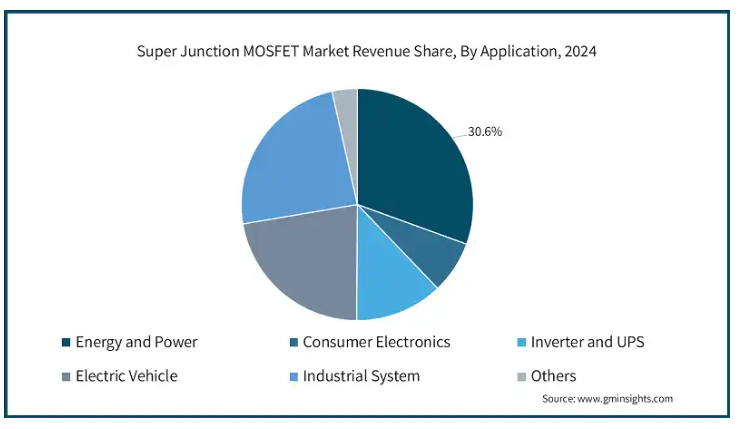

用途に基づいて、スーパージャンクション MOSFET 市場は、エネルギーおよび電力、家電、インバーターおよび UPS、電気自動車、産業用システム、その他に分類されます。電気自動車セグメントは、2025 年から 2034 年にかけて 18.5% の CAGR で最も急成長するセグメントです。

スーパージャンクションMOSFETは、エネルギーとパワーアプリケーションにおいて不可欠な役割を果たし、太陽光インバーター、電源装置、グリッドインフラストラクチャなどの電力変換・制御システムにおいて卓越した効率を提供します。低オン抵抗と高速スイッチング特性により、高電圧・大電流アプリケーションにおけるエネルギー損失を最小限に抑えます。これらの特性は、再生可能エネルギーシステムにおけるエネルギー消費の最適化、システム信頼性の向上、効率的なエネルギー配分と貯蔵の実現に貢献しています。

電気自動車(EV)では、パワートレイン、バッテリー管理システム、充電インフラにスーパージャンクションMOSFETが採用され、エネルギー変換効率の向上に貢献しています。高速スイッチング特性と低電力損失により、バッテリー寿命の延長、充電時間の短縮、車両全体の性能向上を実現します。持続可能な輸送手段への移行を背景に、EV の普及が加速する中、スーパージャンクション MOSFET は、電気自動車業界におけるエネルギー効率に優れた高性能ソリューションの需要に応える上で、ますます重要な役割を果たしています。

2024 年、アメリカは北米のスーパージャンクション MOSFET 市場を 67.3% のシェアで支配しました。アメリカ市場は、再生可能エネルギー、電気自動車(EV)の採用、産業オートメーションの進歩に牽引され、大幅な成長を遂げています。クリーンエネルギーを推進する政府の取り組みや、厳格なエネルギー効率規制は、MOSFET の採用に好ましい環境を作り出しています。さらに、データセンターやパワーエレクトロニクスの革新に対する積極的な投資も、市場の成長に貢献しています。アメリカの半導体業界は、技術の進歩において極めて重要な役割を果たしており、スーパージャンクション MOSFET ソリューションの継続的な進化に貢献しています。

インド市場は、再生可能エネルギープロジェクトへの投資の増加と産業オートメーションの導入により、着実な成長を続けています。「メイク・イン・インド」などの政府主導の政策や、クリーンエネルギーの導入に対する優遇措置が、エネルギー効率の高いパワーエレクトロニクスの需要を後押ししています。あらゆる業界で、手頃な価格で信頼性の高いエネルギーソリューションのニーズが高まっていることに加え、電気自動車のインフラが整備されていることから、大きなビジネスチャンスが生まれています。インドの電力セクターの拡大は、スーパージャンクション MOSFET 技術の需要を牽引し続けています。

中国のスーパージャンクション MOSFET 市場は、製造分野での優位性、電気自動車産業の拡大、再生可能エネルギーへの投資を背景に、急成長を続けています。エネルギー効率を支援する政府の有利な政策と、大規模なインフラ投資が、強力な市場環境を構築しています。中国には大手半導体メーカーが数多く存在し、パワーエレクトロニクスの分野でも進歩が見られ、市場の発展をさらに後押ししています。産業オートメーションの拡大に伴い、スーパージャンクション MOSFET の需要は大幅に伸びると予想されます。

韓国市場は、同国の堅調な半導体製造能力と、電気自動車および再生可能エネルギーソリューションへの注力の高まりから恩恵を受けています。エネルギー効率の高い技術と持続可能なインフラを推進する政府の取り組みにより、さまざまな用途での MOSFET の採用が加速しています。産業オートメーションおよびパワーエレクトロニクスへの投資も、市場の需要をさらに強化しています。イノベーションと高性能半導体ソリューションを重視する同国の姿勢が、市場の成長を推進し続けています。

日本市場は、エネルギー効率の高い技術に重点を置いた、強力な電子機器および自動車セクターに支えられています。再生可能エネルギーの採用拡大と電気自動車インフラの成長が、MOSFET 需要の主な推進要因となっています。省エネを推進する規制の枠組みと、先進的な半導体技術への継続的な投資が、良好な市場環境を生み出しています。持続可能性と技術革新への取り組みが、市場の継続的な発展を保証しています。

スーパージャンクション MOSFET の市場シェア

スーパージャンクションMOSFET業界の競争は、価格、製品性能、差別化、技術革新など複数の要因によって駆動されています。各社は、信頼性、熱性能、スイッチング速度の向上を特徴とする高効率・低損失MOSFETの提供で競っています。特に価格敏感な市場での需要増加に伴い、価格競争力は不可欠です。広帯域ギャップ半導体などの先進材料や、スイッチング損失の低減といった優れた製品特性を活用した差別化が競争優位性を生み出しています。さらに、企業は販売チャネルの拡大と戦略的パートナーシップの強化に注力し、多様な業界における需要拡大に対応しています。

スーパージャンクションMOSFET市場企業

スーパージャンクションMOSFET業界の主要な企業は以下の通りです:

ON Semiconductor Corporation

STMicroelectronics N.V.

Infineon Technologies AG

ROHM Co., Ltd.

Vishay Intertechnology, Inc.

Fuji Electric Co., Ltd

NXP Semiconductors

OS ELECTRONICS Co., Ltd.

Renesas Electronics

スーパージャンクション MOSFET 業界ニュース

2024年6月、インフィニオンは、温度センサーを内蔵した自動車用パワーマネジメント向け600V CoolMOS S7TAスーパージャンクションMOSFETを発表しました。この革新的な製品は、接合部温度の検知精度を40%向上させ、自動車用途の耐久性、安全性、効率性を高めています。MOSFETの優れたR DS(on)、高速応答、高過電流しきい値により、信頼性の高い動作が保証され、電力損失とシステム故障が低減されます。

2023年6月、東芝は、TK055U60Z1 を皮切りに、600V DTMOSVI シリーズの N チャネルスーパージャンクション MOSFET を発売しました。この装置は、55mΩ の超低 RDS(on) を実現し、スイッチング電源の電力損失を低減することで効率を向上させます。ターゲットアプリケーションには、データセンター、太陽光発電用パワーコンディショナ、UPS システムなどがあります。このシリーズは、高速スイッチングアプリケーションにおけるエネルギー節約と性能向上を目的としています。

2023年7月、ロームはPrestoMOSシリーズに600VスーパージャンクションMOSFETのR60xxRNxシリーズを投入しました。このMOSFETは、冷蔵庫や換気ファンなどの小型モーター駆動向けに最適化されており、業界トップクラスの逆回復時間(40ns)と15dBのノイズ低減を実現しています。この装置は、エネルギー効率を向上させ、電力損失を低減し、外部ノイズ抑制部品の必要性を最小限に抑えます。

このスーパージャンクションMOSFET市場調査レポートには、2021年から2034年までの収益(百万米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が掲載されています。

市場、種類別

スルーホールタイプ

表面実装タイプ

市場、用途別

エネルギーおよび電力

家電

インバーターおよび UPS

電気自動車

産業用システム

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長要因

3.6.1.1 エネルギー効率に対する需要の高まり

3.6.1.2 パワーエレクトロニクス用途の急速な成長

3.6.1.3 半導体技術の進歩

3.6.1.4 自動車産業の拡大と再生可能エネルギーシステムへの移行

3.6.1.5 無停電電源装置(UPS)の生産拡大

3.6.2 業界の課題と挑戦

3.6.2.1 高い製造コストと複雑な生産プロセス

3.6.2.2 技術革新と急速なイノベーションサイクル

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL 分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの種類別市場予測(百万米ドル

5.1 主な傾向

5.2 スルーホールタイプ

5.3 表面実装タイプ

第 6 章 用途別市場規模予測(2021 年~2034 年)(百万米ドル

6.1 主な傾向

6.2 エネルギーおよび電力

6.3 家電

6.4 インバーターおよび UPS

6.5 電気自動車

6.6 産業用システム

6.7 その他

第7章 2021年から2034年までの地域別市場規模予測(百万米ドル)

7.1 主な傾向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第 8 章 企業プロフィール

8.1 Alpha and Omega Semiconductor

8.2 Diodes Incorporated

8.3 Fuji Electric

8.4 Infineon Technologies

8.5 KEC Corporation

8.6 Microchip Technology

8.7 Mitsubishi Electric

8.8 Nantong Hornby Electronic Co., Ltd.

8.9 Nexperia

8.10 NXP Semiconductors

8.11 ON Semiconductor

8.12 OS ELECTRONICS Co., Ltd.

8.13 Renesas Electronics

8.14 Richtek Technology Corporation

8.15 ROHM Semiconductor

8.16 SemiHow

8.17 STMicroelectronics

8.18 Texas Instruments

8.19 Toshiba Corporation

8.20 Vishay Intertechnology

*** 本調査レポートに関するお問い合わせ ***