受動電子部品の世界市場(2025-2033):コンデンサ別(種類、最終ユーザー)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

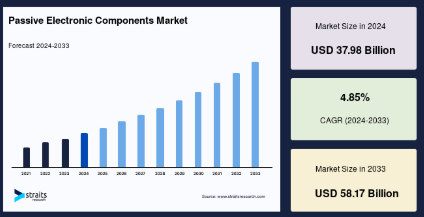

世界の受動電子部品市場規模は2024年に379億8000万米ドルと評価され、2025年の398億2000万米ドルから2033年には581億7000万米ドルに達し、予測期間(2025年~2033年)のCAGRは4.85%と成長すると予想されています。

電子回路を流れる電流は、今日のほぼすべての環境において、電子装置を駆動および制御しています。受動素子は、電力を発生させることはなく、以前に発生させた電力を消費、蓄積、放出する電子部品です。エネルギーを消費する電子部品は、受動電子部品と呼ばれます。受動素子は、エネルギーを発生させることはなく、電力を得ることができず、機能するためにいかなる形態の電力も必要としません。受動素子は、単にエネルギーを取り込むだけで機能します。

受動電子部品市場は、さまざまな業界のデジタル化が進み、これらの業界における家電製品の採用が拡大するとともに、接続性やモビリティの需要が高まっていることを主な要因として、ここ数年で大きな成長を遂げています。これらの進歩の結果、電子製品の複雑さも増しています。これにより、電子機器および自動車業界における受動部品の需要が拡大しています。インダクタの着実な成長は、現在、製品発売数の増加、家電業界の進歩、自動車用電子機器におけるインダクタの利用拡大、およびスマートグリッドの採用拡大に起因しています。

世界の受動電子部品市場規模は2024年に379億8000万米ドルと評価され、2025年の398億2000万米ドルから2033年には581億7000万米ドルに達し、予測期間(2025年~2033年)のCAGRは4.85%と成長すると予想されています。

電子回路を流れる電流は、今日のほぼすべての環境において、電子装置を駆動および制御しています。受動素子は、電力を発生させることはなく、以前に発生させた電力を消費、蓄積、放出する電子部品です。エネルギーを消費する電子部品は、受動電子部品と呼ばれます。受動素子は、エネルギーを発生させることはなく、電力を得ることができず、機能するためにいかなる形態の電力も必要としません。受動素子は、単にエネルギーを取り込むだけで機能します。

受動電子部品市場は、さまざまな業界のデジタル化が進み、これらの業界における家電製品の採用が拡大するとともに、接続性やモビリティの需要が高まっていることを主な要因として、ここ数年で大きな成長を遂げています。これらの進歩の結果、電子製品の複雑さも増しています。これにより、電子機器および自動車業界における受動部品への需要が高まっています。インダクタの着実な成長は、現在、製品発売数の増加、家電業界の進歩、自動車用電子機器におけるインダクタの利用拡大、およびスマートグリッドの採用拡大に起因しています。

受動電子部品市場の成長要因

市場成長を促進する電子機器の複雑化の進展

技術の進歩に伴い、主に消費者の小型・薄型デバイスへの需要の高まりにより、電子機器や電子デバイスはますます複雑化しています。今日の顧客は、端から端まで画面が広がる、滑らかで薄いデザインなど、これらのデバイスに一定の期待を抱いています。MEMS ジャイロスコープは、低価格、小型、軽量という特徴から、スマートフォンで大きな成功を収めています。さらに、音声対応スマートデバイスなどの機能も、最近人気が高まっています。アクセンチュアが実施した調査によると、世界のインターネットユーザーの 50% 以上がデジタル音声アシスタントを利用しています。これにより、電子システムの複雑化が進み、受動電子部品市場の需要がさらに高まることが予想されます。

さらに、5G などの他の技術では、複数のアンテナ、より大型のプロセッサ、およびバッテリーが必要となります。そのため、将来のデバイスは、同じフォームファクタを維持しながら、より多くの無線機能、より大型のプロセッサ、より多くの部品、およびより高いバッテリー需要に対応することが予想されます。5Gチップの製造メーカーは、従来の大容量バージョンと同等の容量や抵抗値を備えた小型パッケージ設計を increasingly 要求しています。受動部品の製造メーカーは、この需要に対応するため、小型フォーマット設計における製品ラインアップの拡大を提供しています。受動部品は、極端な温度、振動耐性、塵埃、液体耐性などの過酷な環境下でも機能する必要があります。この技術は、自動車、航空宇宙、石油・ガス産業において主要な応用分野を有しています。

さらに、受動電子部品は、ヘルスケアおよび医療機器業界にも大きく貢献しています。大型病院用装置、医療用ウェアラブル機器、ポイントオブケア機器などのヘルスケア業界におけるさまざまな進歩により、需要の増加が見込まれています。医療業界は、電子部品の需要を絶えず押し上げています。技術の進歩により、より小型、高密度、高信頼性の回路基板が実現するにつれて、受動電子部品はヘルスケア業界においてより重要な役割を果たすようになるでしょう。

市場抑制要因

金属価格の上昇が部品の製造コストに影響を与え、市場の成長を阻害

金属価格の上昇は、家電製品や自動車産業で使用される大量生産の電子部品に大きな影響を与えています。受動電子部品の製造変動費は 40% から 50% であり、固定費は 15% から 20% です。金属コストは、売上原価に占める割合が、大手メーカーでは約 25% に達する場合もあります。その結果、パラジウム、ニッケル、ルテニウムの価格上昇は、特定の大量生産部品の総生産コストに影響を与えます。さらに、鉱山の閉鎖、労働争議、精製所の閉鎖、投機などの外部要因も、受動電子部品の大量生産市場で使用される重要金属の価格上昇に寄与すると予想されます。

市場機会

市場機会を刺激する小型設計の人気の高まり

エレクトロニクス業界における最新のトレンドのひとつは、より小型、軽量、高性能なエレクトロニクスの需要とニーズ、すなわちエレクトロニクスおよび部品の小型化です。急速な技術の進歩により、単一のプラットフォームで複数の機能を備えた製品が利用可能になりました。さらに、エンドユーザー産業の発展に伴い、コンパクトで堅牢な半導体装置の開発が必要となっています。従来の PCB ボードとは対照的に、例えば、現代のスマートフォンはより小型の PCB ボードを必要としています。また、ウェアラブル機器など、不規則でユニークな形状の IoT 機器も登場しており、これらは小型化によってのみ実現可能です。これにより、小型化された受動部品に大きな成長機会が生まれると予想されます。

地域別分析

アジア太平洋地域:支配的な地域

アジア太平洋地域は、予測期間において最大のシェアを占め、CAGR 5% で成長すると予想されます。エレクトロニクス産業の拡大に伴い、複数の多国籍企業が、単独または地域企業との合弁により、アジア太平洋諸国に製造拠点を設立しています。これにより、アジア太平洋地域における受動電子部品の現地生産が拡大すると予想されます。メーカー間の競争が激化しているため、企業は製品の小型化、携帯性、汎用性の向上にも取り組んでいます。在宅経済を支えるノートパソコンやゲーム機の需要が旺盛であることに加え、携帯電話や自動車用途の需要も徐々に増加しており、複数の企業が生産の拡大に乗り出しています。こうした要因が、この地域の受動電子部品市場を牽引する可能性が高いと考えられます。

村田製作所などの企業は、NFC 回路専用のインダクタを展開し、この地域の通信の飛躍的な進歩に貢献しています。現在、NFC は取引に使用されています。しかし、まだ成長の余地は十分にあります。この地域の多くの国々は、4G などのより高速な通信に移行しており、従来の技術よりも多くの受動電子部品が必要となっています。中国と日本は、この地域における電気自動車の販売台数の伸びに大きく貢献しています。アジア太平洋地域におけるバッテリー式電気自動車の販売台数は、2012年の25,270台から2020年には10万台以上に増加しました。これにより、この地域の受動電子部品市場も成長しています。

セグメント分析

コンデンサ別

セグメントは、セラミックコンデンサ、タンタルコンデンサ、アルミニウム電解コンデンサ、紙とプラスチックフィルムコンデンサ、スーパーキャパシタです。セラミックコンデンサのセグメントは、予測期間中に年平均成長率(CAGR)5.5%で成長し、最大のシェアを占めると予想されています。セラミックコンデンサは、数多くの電気装置で使用されている最も一般的なタイプのコンデンサの一つです。信頼性が高く、製造コストも安価です。さまざまな業界で使用されているこれらのコンデンサの大部分は、非分極セラミックまたは磁器製のディスクで構成されています。セラミック材料は、静電場を効果的にサポートし、導電率が低いため、優れた誘電体としてもよく知られています。

その分野は、自動車、家電、航空宇宙および防衛、エネルギー、通信/サーバー/データストレージ、産業、医療などです。家電分野は、予測期間において最大のシェアを占め、6% の CAGR で成長する見通しです。スマートフォンやタブレットには、小型でありながら高い性能を発揮するアンテナが必要です。これらのアンテナシステムには、特定の性能特性を持つコンデンサが必要です。コンデンサは、アンテナシステムに不可欠な部品です。アンテナシステムにおいて、コンデンサは帯域幅調整、インピーダンスマッチング、フィルタリングに最も頻繁に使用されます。これらのアプリケーションでは、低漏れ電流、高Q値、高線形性などの優れた性能特性を備えたコンデンサが求められます。コンデンサの技術革新により、スマートフォンアンテナシステムの厳しい性能要件を満たすコンデンサの製造が可能になりました。

インダクタ別

セグメントはパワーと周波数です。予測期間中は、電力インダクタのセグメントが 3.9% の CAGR で成長し、最大のシェアを占める可能性が高いです。電力インダクタは、金属複合材またはフェライト電源および回路用に設計されています。その主な機能は、特定の電圧を必要な電圧に変換し、集積回路に安定した電力を供給することです。インダクタは電力回路で使用されるため、印加時にインダクタンスを確保し、低抵抗であることが求められます。磁場は、電流が流れるとエネルギーを蓄えます。自動車や鉄道などの交通機関の電動化、再生可能エネルギーの需要の高まり、スマートグリッドによる再生可能エネルギー源の取得の重視などが、電力インダクタ市場の成長に貢献しています。この市場は、自動車、家電・コンピュータ、航空宇宙・防衛、通信、その他のエンドユーザー産業(産業・電力・エネルギー、医療)に細分化されます。

予測期間中は、家電セグメントが 5% の CAGR で成長し、最大のシェアを占める可能性が高いです。家電のさまざまな技術進歩が消費者を魅了し、インダクタの需要を増加させています。タッチスクリーンやその他の革新的な機能の開発により、家電業界におけるインダクタの市場が拡大しています。家電には、スマートフォン、家電製品、コンピュータ、ノートパソコン、テレビ、ゲーム機、ウェアラブル機器などのデバイスが含まれます。この分野では、新しい家電製品の発売数が増加しているため、インダクタの市場が活況を呈しています。

抵抗器別

断片は、表面実装チップ、ネットワーク、巻線、フィルム/酸化物/箔、および炭素です。表面実装のセグメントは、予測期間において 3.6% の CAGR で成長し、最大のシェアを占める可能性が最も高いです。表面実装チップ抵抗器は、ハンドヘルド機器、精密実験装置、航空宇宙用電子機器など、さまざまな用途に使用されています。汎用チップ抵抗器、高精度チップ抵抗器、電流検出チップ抵抗器、高電圧チップ抵抗器、高電力チップ抵抗器、高抵抗チップ抵抗器など、設計や用途の仕様に応じて、複数のチップ抵抗器をご用意しています。表面実装型抵抗器は、標準的な軸型またはリード型素子よりもかなり小型であるため、より高度な小型化を実現できます。その用途は、自動車、家電、コンピュータ、航空宇宙、防衛、通信、その他のエンドユーザー産業(産業、電力、エネルギー、医療)などに分かれています。

家電分野は、予測期間において 3.2% の CAGR で成長し、最大のシェアを占める可能性が高いです。抵抗器は、電子機器に瞬時の損傷を与える可能性のある急激な電圧スパイクの流れに抵抗するため、電子回路で最も一般的に使用される受動部品の一つです。複数の種類の抵抗器は、コンピュータ、PC、ノートパソコンなどの家電製品に広く使用されています。表面実装チップ抵抗器は、スマートフォンやノートパソコンのプリント基板に広く使用されており、ほとんどのシリコンプリント回路では、信号の精度を確保するために使用されています。

受動電子部品市場の主要企業一覧

- Panasonic Corporation

- TDK Corporation

- Vishay Intertechnology Inc.

- Murata Manufacturing Co. Ltd

- AVX Corporation

- Taiyo Yuden Co. Ltd

- Sagami Elec Co. Ltd

- WIMA GmbH & Co KG

- Cornell Dubilier Electronics Inc.

- Yageo Corporation

- Lelon Electronics Corp.

- United Chemi-Con

- Bourns Inc.

- Wurth Elektronik Group

- 2022年、TDK株式会社は、スペースに制約のあるスマートフォンの電源回路に最適化された新しいインダクタ「TFM2018BLE」シリーズを開発しました。

- 2022年、TDK株式会社は、北上工場敷地内に新生産棟の建設を発表しました。

受動電子部品市場のセグメント

コンデンサ別(2021年~2033年

- 種類

- 最終ユーザー産業

- 自動車

- 民生用電子機器

- 航空宇宙および防衛

- エネルギー

- 通信/サーバー/データストレージ

- 産業

- 医療

インダクタ別(2021年~2033年)

- 種類

- 最終用途産業

- 自動車

- 民生用電子機器およびコンピューティング

- 航空宇宙および防衛

- 通信

- その他の最終用途産業

抵抗器別(2021年~2033年)

- 種類

- 表面実装チップ

- ネットワーク

- 巻線

- フィルム/酸化物/箔

- 炭素

- 最終ユーザー産業

- 自動車

- 家電およびコンピューティング

- 航空宇宙および防衛

- 通信

- その他の最終ユーザー産業

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の受動電子部品市場規模分析

世界の受動電子部品市場紹介

コンデンサ別

コンデンサ

- コンデンサ

種類別

- コンデンサ

コンデンサ

コンデンサ

コンデンサ

- コンデンサ

コンデンサ

-

-

-

- 航空宇宙および防衛 価値別

- エネルギー

- エネルギー 価値別

- 通信/サーバー/データストレージ

- 通信/サーバー/データストレージ 価値別

- 産業

- 産業 価値別

- 医療

- 医療 価値別

-

-

- インダクタ別

- 概要

- インダクタ 価値別

- 種類別

- 価値別

- 最終ユーザー産業

- 価値別

- 自動車

- 自動車 価値別

- 家電およびコンピューティング

- 家電およびコンピューティング 価値別

- 航空宇宙および防衛

- 航空宇宙および防衛 価値別

- 通信

- 通信 価値別

- その他の最終用途産業

- その他の最終用途産業 価値別

- 概要

- 抵抗器別

- 概要

- 抵抗器 価値別

- 種類

- 価値別

- 表面実装チップ

- 表面実装チップ 価値別

- ネットワーク

- ネットワーク 価値別

- 巻線

- 巻線 価値別

- フィルム/酸化物/箔

- フィルム/酸化物/箔 価値別

- 炭素

- カーボン 価値別

- 最終ユーザー産業

- 価値別

- 自動車

- 自動車 価値別

- 家電およびコンピューティング

- 家電およびコンピューティング 価値別

- 航空宇宙および防衛

- 航空宇宙および防衛 価値別

- 通信

- 通信 価値別

- その他の最終用途産業

- その他の最終用途産業 価値別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***