不飽和ポリエステル樹脂の世界市場(2025-2033):種類別(オルト樹脂、イソレジン、ジシクロペンタジエン(DCPD))

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

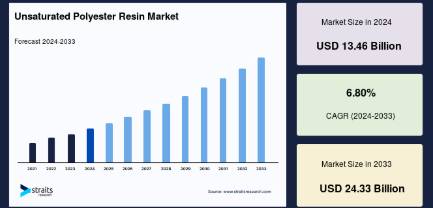

世界の不飽和ポリエステル樹脂の市場規模は、2024年に134.6億米ドルと評価され、予測期間(2025年から2033年)には143.7億米ドルから243.3億米ドルに達し、CAGR 6.80%の成長が見込まれています。

不飽和ポリエステル樹脂は、格子、タンク、パイプ、衛生器具などの充填プラスチック製品の製造に主に使用されています。また、船舶や輸送業界の高性能部品(閉鎖パネル、ボディパネル、フェンダー、ボート船体/デッキ、その他の大型ガラス繊維強化プラスチック製品など)にも使用されています。プラスチック複合材料は主に不飽和ポリエステル樹脂を使用して製造されます。複合材料は、建設、輸送、産業、スポーツ、レクリエーションなど、多様な分野でますます使用されています。

コーティングと接着剤の両方に不飽和ポリエステル樹脂が使用されています。インフラ開発の進展に伴い、不飽和ポリエステル樹脂の需要は増加しています。金属やコンクリートなどの伝統的な材料と比べて、複合材料には低コスト、化学的・腐食抵抗性、部品設計の柔軟性、電気絶縁性などの利点があります。不飽和ポリエステル樹脂の市場は、消費者と企業の電気自動車の採用拡大により、さらに拡大すると予想されています。これにより、予測期間中に不飽和ポリエステル樹脂の市場成長が促進される見込みです。

世界の不飽和ポリエステル樹脂の市場規模は、2024年に134.6億米ドルと評価され、予測期間(2025年から2033年)には143.7億米ドルから243.3億米ドルに達し、CAGR 6.80%の成長が見込まれています。

不飽和ポリエステル樹脂は、格子、タンク、パイプ、衛生器具などの充填プラスチック製品の製造に主に使用されています。また、船舶や輸送業界の高性能部品(閉鎖パネル、ボディパネル、フェンダー、ボート船体/デッキ、その他の大型ガラス繊維強化プラスチック製品など)にも使用されています。プラスチック複合材料は主に不飽和ポリエステル樹脂を使用して製造されます。複合材料は、建設、輸送、産業、スポーツ、レクリエーションなど、多様な分野でますます使用されています。

コーティングと接着剤の両方に不飽和ポリエステル樹脂が使用されています。インフラ開発の進展に伴い、不飽和ポリエステル樹脂の需要は増加しています。金属やコンクリートなどの伝統的な材料と比べて、複合材料には低コスト、化学的・腐食抵抗性、部品設計の柔軟性、電気絶縁性などの利点があります。不飽和ポリエステル樹脂の市場は、消費者と企業の電気自動車の採用拡大により、さらに拡大すると予想されています。これにより、予測期間中に不飽和ポリエステル樹脂の市場成長が促進される見込みです。

不飽和ポリエステル樹脂の市場成長要因

不飽和ポリエステル樹脂の優れた特性

不飽和ポリエステル樹脂は、多様な形態で容易に入手可能であり、望ましい特性を備えているため、多くの複合材料の理想的なマトリックス材料です。これらの特性には、以下のものが含まれます:低収縮率:ポリスチレン、ポリメチルメタクリレート、ジアリルフタル酸ポリマーなどの低収縮剤を使用することで、UPRの低収縮特性を実現できます。UPRは、低収縮特性のため、シート成形化合物(SMC)の理想的な原料です。耐食性:ビスフェノール A タイプの不飽和ポリエステル、フタル酸タイプの樹脂、およびロジンで変性したポリエステルは、UPR の耐食性を高めるために使用されます。この特性により、UPR は人工大理石の製造に最適な原料となっています。低吸水率:PET 廃アルコール分解法と短い硬化時間により、UPR は低吸水率という特性を有しています。過去数年間、不飽和ポリエステル樹脂の需要は主にUPRの特性に牽引されてきました。

市場制約要因

活動水準の低下と需要の遅延

設計の柔軟性、軽量性、低システムコスト、機械的強度により、不飽和ポリエステル樹脂は自動車業界で広く使用されています。現在では、自動車部品における金属部品の代替品として広く受け入れられています。自動車産業は過去 10 年間に目覚ましい成長を遂げましたが、最近ではそのペースは鈍化しています。ヨーロッパ、アジア太平洋、米国など、多くの地域で新車販売および生産が減少しています。この影響は、これまで自動車生産が伸びていたほとんどの国々に及んでいます。市場、ビジネスモデル、競争環境も変化しています。国境の閉鎖により、中間財の地域間移動が妨げられています。

一部の州や地域では完全なロックダウンが実施され、多くの工場は最小限の従業員で操業を継続するか、一時的に閉鎖されています。活動レベルの低下により、多くのプロジェクトのスケジュール変更や遅延が発生しています。エンドユーザーはこれらの混乱により非必須品の購入を延期し始め、断熱材の需要を遅らせることで消費プロセスから離脱し始めています。これにより、市場の成長に負の影響が及んでいます。

市場機会

不飽和ポリエステル樹脂の親水性と氷防止性付与方法の進展

ワルシャワ工科大学とアダム・ミツキェヴィッチ大学は、2020年12月に不飽和ポリエステル樹脂に親水性と氷防止性を付与する新たな技術を開発しました。この方法では、トリプル機能化ポリヘドロンオリゴマーシルセスキオキサン(POSS)とダブルオルガノ機能化ポリシロキサン群からなるナノシリカと化学添加物を添加し、不飽和ポリエステル樹脂ベースのゲルコートをハイブリッド化しました。これらのUPRは、複合材料構造(例:風力タービンや航空機)の氷の付着を防止する防氷コーティングに活用可能です。

過酷な気象条件により、世界中の風力タービンは氷の付着に脆弱です。風力タービンへの氷の付着は、エネルギー効率の低下だけでなく、制御と監視の障害を引き起こし、機械的・電気的な故障を引き起こし、人的安全にリスクを及ぼします。そのため、UPRに親水性と防氷性を付与する技術の採用が増加することで、予測期間中に市場に大きな成長機会がもたらされる見込みです。

地域別動向

アジア太平洋地域:5.76% の CAGR で支配的な地域

アジア太平洋地域は、最も重要な収益源であり、予測期間中は 5.76% の CAGR で成長すると予想されています。中国は、GDP においてアジア太平洋地域最大の経済大国です。アメリカとの貿易戦争による貿易の混乱にもかかわらず、2019 年の GDP は約 6.1% 成長しました。世界最大の自動車製造国は中国です。しかし、同国は2018年から自動車生産量が減少傾向にあります。2018年には4.16%、2019年には7.5%の減少を記録しました。経済の変化と中国と米国の貿易摩擦が自動車産業の業績に影響を与えました。

- さらに、2019年には国内自動車販売が8.2%減少しました。また、政府の長期目標は2035年までに約450の空港を建設することです。したがって、中国の航空機需要は空港数の増加とともに拡大すると予想されます。2025 年までに、「中国製造 2025」計画に基づき、国内生産の民間航空機の 10% 以上が国内市場に供給される見通しです。予測期間中は、不飽和ポリエステル樹脂の需要が増加すると予想されます。

ヨーロッパ:4.53% の CAGR を誇る最速の成長地域

ヨーロッパは、予測期間において 4.53% の CAGR で成長すると予想されています。ドイツはヨーロッパ最大の経済大国であり、世界第 5 位の経済大国です。2019 年、ドイツ経済は 0.6% の成長にとどまり、過去 6 年間で最低の成長率となりました。2019 年は、政府支出の増加、建設ブーム、民間消費の活発化により、低迷する製造業の悪影響が相殺され、経済は堅調に推移しました。41 の組立およびエンジン生産施設を有するドイツは、欧州の自動車市場を支配しており、欧州で販売される自動車の 3 分の 1 を生産しています。さらに、装置メーカー、材料および部品サプライヤー、エンジン、総合システムインテグレーターなど、さまざまな分野のメーカーが、自動車産業のトップ製造拠点のひとつであるドイツに拠点を置いています。航空業界の需要増加に対応するため、今後20年間で3万~3万5,000機以上の新規航空機が就航すると予測されています。これにより、航空機生産の拡大に伴い、不飽和ポリエステル樹脂の消費量も増加すると見込まれています。

アメリカは、世界最大の経済大国であり、最も影響力のある経済大国です。アメリカは、電子機器および自動車の両分野において世界トップクラスの市場です。また、航空宇宙および防衛分野における支出も世界最多の国です。アメリカは、中国に次ぐ世界第 2 位の自動車生産国であり、2019 年の自動車生産台数は 1,090 万台で、前年比 3.7% 減少しました。過去5年間で自動車生産は大幅に増加しました。航空宇宙部品の輸出増加が、フランス、中国、ドイツなどへの航空宇宙産業の製造活動を促進し、米国での堅調な消費者支出も後押ししています。これにより、航空宇宙分野における同国の未飽和ポリエステル樹脂市場に好ましい勢いが生まれる可能性があります。

ブラジルの経済は過去数年間、緩やかな成長を続けてきました。国際通貨基金(IMF)によると、同国のGDP成長率は2018年の1.3%から2019年には1.1%に低下しました。ブラジル経済は、最近の政治的混乱と政府の施策により、崩壊から回復しつつあります。ブラジル最大の民間および地域航空機メーカーの一つ。この企業は、ターボプロップ機、一般航空機、民間航空機、ヘリコプター、軍用機、農業用航空機など、さまざまな航空宇宙関連製品を製造しています。ブラジルの主要航空機メーカーであるエンブラエルは、同国の航空機製造の拡大に大きく貢献してきました。同社は、2019年1月に認可された、ボーイング社との42億米ドルの民間航空機合弁事業を開始しました。

さらに、GOLを含むブラジル航空会社への新型で燃費効率の高い単通路航空機の納入が予定されています。この注文には、ブラジルと米国間の新たな路線開設を可能にするボーイング737 MAX航空機の納入が含まれます。納入に伴い、現在運航中の商業用機材の機材数が拡大する見込みです。これにより、予測期間中に同国の未飽和ポリエステル樹脂の需要が拡大すると予想されています。

サウジアラビアの経済は石油に依存しており、政府は国内の主要な経済活動を厳格に管理しています。サウジアラビアは、この地域における自動車産業の新たな中心地となることを目指しています。自動車および自動車部品の大規模輸入国であるにもかかわらず、サウジアラビアは、国内自動車産業の成長のために、OEM メーカーに生産施設の設立を働きかけています。業界の投資家を支援しコストを削減するため、自動車都市の設立を計画しています。さらに、リヤドに軽自動車製造施設を建設する計画もあります。また、トヨタを含む主要メーカーとの間で、国内での工場建設に関する協議が現在進行中です。これらの開発が成功すれば、不飽和ポリエステル樹脂市場は予測期間中に成長すると見込まれています。

セグメント別分析

種類別

オルト樹脂セグメントは、不飽和ポリエステル樹脂市場に最も貢献しており、予測期間中は 4.04% の CAGR で成長すると予想されています。オルトフタル酸樹脂として知られる不飽和ポリエステル樹脂は、複合部品の製造に頻繁に使用されます。マレイン酸無水物、フタル酸無水物、および各種グリコールが樹脂の骨格の主要な化学成分を構成しています。これらの成分はポリコンデンサーション反応により不飽和ポリエステル鎖に結合され、その後反応性モノマー(通常はスチレン)や他の成分で希釈されて完成した樹脂が製造されます。樹脂が過酸化物と混合されると、樹脂の骨格とスチレンの化学反応が開始され、液体が強固で硬い物質に変化します。通常、オルト樹脂はガラス繊維と充填剤と共に加工されますが、これは必ずしも常にそうではありません。オルト樹脂は、性能の適応性と加工の簡便性から、ハンドレイアップ、スプレーアップ、真空インフュージョン、鋳造、フィラメントワインディング、プルトリューション、SMC BMCプロセスなどに使用されます。

DCPD タイプの不飽和ポリエステル樹脂は、複合部品の製造に頻繁に使用されます。これらの樹脂には、無水マレイン酸、無水フタル酸、グリコールなどの「通常の成分」に加え、ジシクロペンタジエンが含まれています。正置型樹脂と比較して、DCPDは樹脂粘度とスチレン含有量を低減できます。これにより、繊維の湿潤性が向上し、無機充填剤の充填容量が増加します。DCPD樹脂は樹脂収縮も少ないため、成形部品の表面品質(滑らかさ、光沢)が向上します。これらの要因により、予測期間中にジシクロペンタジエン(DCPD)の需要が大幅に増加すると予想されています。

エンドユーザー別

建築・建設分野は、不飽和ポリエステル樹脂の市場シェアが最も高く、予測期間中は年平均成長率 5.15% で成長すると予想されています。建築・建設業界では、UPR は補強材、複合住宅構造材、浴室アクセサリー、屋根瓦、建築用パネル、コンクリート型枠などに広く使用されています。ガラス繊維 ガラス繊維強化プラスチック(GRP)は、建築・建設業界で、平らなシートや波形のシート、ライトドームや天窓、雨樋、下水処理場の完全カバー、洗面台、シャワーキャビン、ドーマー窓、ドアの装飾品などの製造に使用されており、不飽和ポリエステル樹脂を大量に使用しています。

GRPの設計の柔軟性、高い寸法精度、他の建築材料との優れた相性といった利点は、本研究で分析されている市場拡大の要因の一つです。

不飽和ポリエステル樹脂は、さまざまな化学物質に対する優れた耐薬品性から、化学工業でパイプ、ダクト、タンクの製造に使用されています。化学処理の中心地はアジア太平洋地域です。中国、インド、ASEAN 諸国など、化学工業は急速に拡大しています。重要なエンドユーザー市場の改善と化学製品の需要の増加により、米国でも化学工業は急速な成長を遂げています。国内化学産業の利益率は、安価で豊富な原料とエネルギー資源へのアクセスによりさらに向上しています。同産業の収益性の高い成長により、グリーンフィールドプロジェクトや化学拡張プロジェクトに投資が集中しています。ただし、予測期間中、世界的な化学生産は継続すると見込まれ、不飽和ポリエステル樹脂の需要を支える要因となるでしょう。

不飽和ポリエステル樹脂市場における主要企業一覧

- AOC Aliancys

- BASF SE

- Crystic Resins India Pvt. Ltd

- DIC Corporation

- INEOS

- Interplastic Corporation

- Polynt Reichhold Group

- Scott Bader Company Ltd

- Showa Denko K.K.

- Tianhe Resin

- Xinyang Technology Group

- Zhangzhou Yabang Chemical Co. Ltd.

最近の動向

- 2022年4月– AOC は、ヨーロッパ、中東、アフリカで販売する複合樹脂の全製品について、1トン当たり175ユーロの追加価格引き上げを発表しました。この価格引き上げは、契約上可能な限り直ちに、または契約上可能な限り早く実施されます。

- 2022年11月– BASF と G-Philos は、再生可能エネルギープロジェクト向けの固定式貯蔵システムに関する協力関係を強化しました。

不飽和ポリエステル樹脂市場のセグメント化

種類別(2021年~2033年

- オルト樹脂

- イソレジン

- ジシクロペンタジエン(DCPD

最終用途別(2021年~2033年

- 建築・建設

- 化学

- 電気・電子

- 塗料・コーティング

- 輸送

地域別(2021年~2033年

- 北米

ヨーロッパ

アジア太平洋

南

- ESG の動向

- 免責

エグゼクティブ

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の不飽和ポリエステル樹脂市場規模分析

- 世界の不飽和ポリエステル樹脂市場 概要

- 種類別

- 概要

- 種類別(金額

- オルト樹脂

- 金額

- イソレジン

- 金額

- ジシクロペンタジエン(DCPD)

- 金額

- 概要

- エンドユーザー産業別

- 概要

- エンドユーザー産業 価値別

- 建築および建設

- 価値別

- 化学

- 価値別

- 電気および電子

- 価値別

- 塗料およびコーティング

- 価値別

- 輸送

- 価値別

- 概要

- 地域別

- 概要

- 地域 価値別

- 北米

- 価値別

- ヨーロッパ

- 価値別

- アジア太平洋

- 価値別

- 南米

- 価値別

- 中東およびアフリカ

- 価値別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***