シリコン上OLED(OLEDoS)の世界市場(2025-2034):光スペクトル別(可視光スペクトル(RGB、フルカラーディスプレイ)、近赤外(NIR、700-1400 nm)、その他)、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

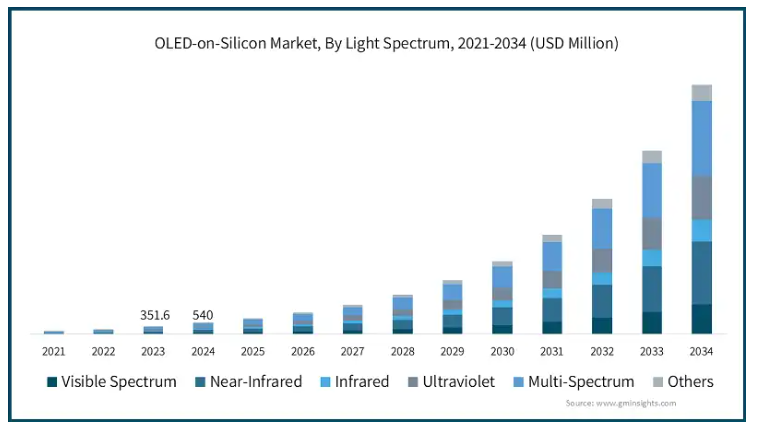

世界のシリコン上OLED市場は、2024年に5億4,000万米ドルと評価され、2025年から2034年にかけて年平均成長率35.6%で成長すると予測されています。

通信分野における高品質・高解像度ディスプレイ技術の導入により、家電製品やテクノロジーの進化に伴い、その需要は継続的に増加しています。ウェアラブルデバイス、スマートフォン、AR/VR 製品は、高画素密度と鮮やかな色を必要とするアプリケーションであり、OLED 技術は、この需要に対応しています。

2024年1月、Samsung Display は、没入型 XR 体験を実現する超高解像度マイクロスクリーン、折りたたみ式および巻き取り式 OLED スクリーンなどの CES 2024 テクノロジーの発売を発表しました。同社はまた、高輝度、高画素密度の QD-OLED も発表しました。高解像度ディスプレイの需要は急速に拡大しており、この技術により、OLEDoS 市場は急成長が見込まれています。さらに、OLEDoS ディスプレイは、視覚性能を高め、消費電力も少ないため、バッテリーを効率的に使用する必要があるデバイスに最適であり、その用途も拡大しています。

家電製品の小型化および統合化の傾向も、もう 1 つの大きな成長要因です。今後数年間で、電子機器は徐々に小型化、軽量化、携帯化が進むでしょう。OLEDoSは、このトレンドを促進するため、小型化、薄型化、コンパクト化を実現しつつ、品質を損なわないディスプレイソリューションを提供します。スマートフォンやスマートウォッチなど、スペースが限られた分野でますます採用されています。OLED技術をシリコン基板に統合した複合構造の開発により、よりコンパクトで柔軟なディスプレイの製造が可能になりました。このフォームファクターの小型化は、台湾市場がOLEDoSを採用する主な要因の一つです。

OLED-on-Silicon の市場動向

OLEDoS 市場は成長しており、ディスプレイの品質向上のために OLEDoS 材料およびシリコンの開発が進んでいます。業界は、環境に優しく、エネルギー消費量の少ない、環境に優しい装置の製造にますます注力しています。OLEDoS は B2B 分野での人気が高まっており、高解像度および薄型スクリーンへの需要から、自動車および医療分野に限定されています。これは、消費者の購買パターンが変化し、環境への負荷が少ない、より小型でエネルギー消費量の少ないデバイスへと移行していることを意味します。OLEDoS 市場の規模は、製造コストの高さと、シリコン基板への OLED 層の統合の複雑さによる大量生産能力の低さに制限されています。

シリコン上 OLED 市場分析

この市場には、製造コストの高さや、シリコン基板への OLED 層の接着が難しいなど、量産に影響を与えるいくつかの課題があります。特定の市場における製品や価格に関する認識の低さも、市場の発展を遅らせる要因となっています。しかし、自動車、医療、家電などの分野では、先進的なディスプレイパネルへの投資の余地はさまざまあります。市場成長のための好条件を整えるため、グリーンテクノロジーや研究開発に対する政府支援も実施されています。さらに、材料科学の開発と生産技術の向上により、コストの削減とスケーラビリティの向上が見込まれます。

光スペクトルに基づいて、市場は可視スペクトル、近赤外線、赤外線、紫外線、マルチスペクトル、その他に分類されます。マルチスペクトルセグメントは、2034 年までに 34 億米ドルに達すると予想されています。

シリコン上 OLED 市場では、自動車および医療分野における高解像度ディスプレイの需要の増加により、可視光線セグメントが大幅な成長を遂げています。電子業界は VR および AR 技術を統合しており、可視光線 OLEDoS ディスプレイは、詳細かつ鮮やかな画像が必要な用途に使用される、より正確で鮮やかな色を実現しています。そのため、このセグメントは、幅広い適用性と視覚の鮮明さに対する高い需要から、OLEDoS 分野における売上を牽引すると予想されます。

これらの高度なシステムにおける高機能ディスプレイの需要の高まりに対応するため、マルチスペクトル OLEDoS 技術が急速に採用されています。マルチスペクトル OLEDoS ディスプレイは、複数の波長を幅広くカバーするという利点があります。近赤外線、紫外線、可視波長は、ハイエンドのイメージングシステム、医療診断、自動運転車など、隠れた部分やワイヤレス、スキャンなどの用途に必要な画像を提供するために使用されます。

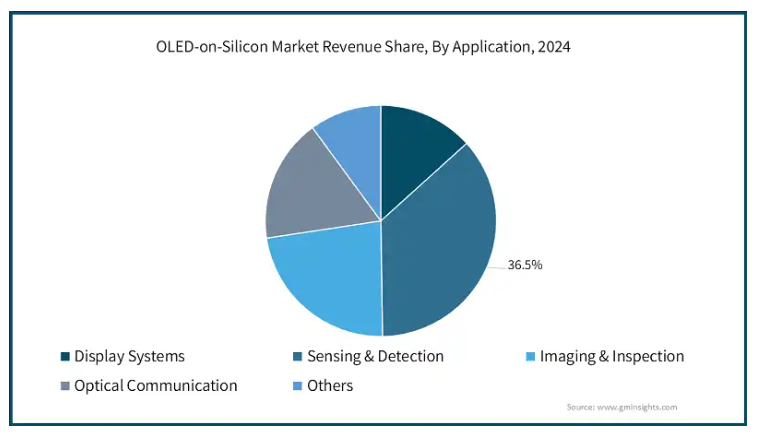

用途別では、市場はディスプレイシステム、センシング・検出、イメージング・検査、光通信、その他に分類されます。イメージング・検査セグメントは、2025年から2034年までの年間平均成長率(CAGR)38.8%で最も急速に成長するセグメントです。

ディスプレイシステムセグメントは、家電製品、バーチャルリアリティ、拡張現実デバイスにおける低消費電力、高解像度ディスプレイの需要が拡大しているため、シリコン上OLED市場の成長の主な推進力となっています。OLEDoS技術は、鮮やかな色、高輝度、低消費電力などの高い視覚性能を備え、高性能ディスプレイデバイスを必要とするアプリケーションに使用できます。この市場は、次世代ディスプレイデバイスやハイエンドのウェアラブルデバイス、そして没入型体験デバイスへの OLEDoS 技術の大量採用により、成長が見込まれています。

イメージングおよび検査セグメントは、医療、自動車、製造など、効率的で高解像度のイメージングシステムに対する需要がほぼ柔軟性のない業界で拡大しているため、積極的に開発が進んでおり、このセグメントは OLEDoS 市場にとって不可欠なものとなっています。高密度 OLEDoS イメージングデバイスは、高い精度と適応性を確保しており、医療用イメージングシステム、検査、および高度なカメラシステムに最適です。その結果、OLEDoS は、リアルタイムで正確な結果を提供するイメージングデバイスに恩恵を受け、このセグメントでは価格の上昇が見られます。

2024 年、アメリカは北米 OLED-on-Silicon 市場を 82.1% のシェアで支配しました。

家電製品(特にスマートフォン、ウェアラブル、AR/VR 装置)の需要の高まりが、アメリカの OLED-on-Silicon(OLEDoS)産業の成長を推進しています。ほとんどのトップテクノロジー企業は、消費者市場にとってよりコスト効率の高い OLEDoS 技術の効率化の方法を探っています。アメリカには強力な研究開発インフラが整備されていることも、アメリカ市場に有利に働いています。さらに、エネルギー効率と環境的に持続可能な技術に対する政府の支援により、OLED ディスプレイの需要がさらに高まり、米国は世界市場での地位を強化しています。

インドの OLED-on-Silicon 市場の成長は、スマートフォンの利用の増加や中流階級の台頭などの要因によって後押しされています。家電製品には、エネルギー効率に優れ、コスト効率の高いディスプレイの需要が高まっており、OLEDoS の市場開拓の機会も拡大しています。しかし、インド市場の価格感応度の高さから、コスト上昇によりOLEDoSは低価格モデルでの普及が進んでいません。同国はスマートフォン普及と並行してデジタル変革に注力しているため、OLEDoS技術は中級から高級セグメントへの導入が期待されています。

中国のOLED-on-silicon産業は、製造能力と巨大な人口を背景に主要市場の一つです。携帯電話、家電製品、産業用アプリケーションにおける OLEDoS の需要拡大は、高性能で低消費電力のディスプレイのニーズの高まりによるものです。中国のメーカーは、コスト効率の高い生産とディスプレイの品質向上のために研究開発に多額の投資を行っており、これがこの分野の発展に貢献しています。イノベーション、持続可能性、技術変化を促進する政府の政策は、この国における OLEDOS 技術の短期間での発展にとって非常に重要です。

韓国の OLED-on-silicon 市場の成長は、Samsung と LG 電子が牽引しています。韓国は、先端電子機器および研究開発に重点を置き、OLEDoS 技術をハイエンドのモバイル、ウェアラブル、自動車用ディスプレイ市場に統合しています。韓国の強力な製造基盤は、OLEDoS 生産の規模拡大に対応しています。政府の政策も、クリーンテクノロジーソリューションやエネルギー効率の高いテクノロジーの推進に役立っています。イノベーションの成長は、国内の多くの産業における OLEDoS の拡大を十分に保証しています。

日本では、シリコン上 OLED 業界における主な傾向は、ハイエンド、エネルギー効率、高画素密度、家電、ニッチ用途のディスプレイへの注目が高まっていることです。日本のメーカーは、自動車用ディスプレイ、医療機器、および高度な電子技術に OLEDoS の使用を開始しています。日本は、技術革新をリードする国の一つであり、エネルギー効率と超小型 OLEDoS をサポートするのに理想的な国です。日本は、電子機器分野における豊富な経験とグリーンテクノロジーに対する政府の支援策を有しており、世界の OLEDoS スクリーン市場において重要な役割を担うことが期待されています。

OLED-on-Silicon 市場シェア

OLED-on-Silicon 市場における競争は、価格設定、技術の進歩、製品の多様化など、さまざまな側面があります。大手企業は、コスト削減と画面の品質、エネルギー効率、解像度の向上を図り、ハイエンドの消費者層を取り込むことを目指しています。これらの企業は、競争優位性を確保するために、柔軟性、強度、厚さなどの特性に基づいて製品を差別化する必要があります。さらに、家電、自動車、ヘルスケア分野での需要の拡大により、これらの企業は OEM との提携やグローバル展開の拡大により、流通チャネルでの競争を激化させています。

OLED-on-Silicon 市場企業

シリコン上 OLED (OLEDoS) 業界の大手企業は、以下の通りです。

Sony Corporation

eMagin Corporation

Kopin Corporation

LG Display Co., Ltd.

Olightek

Himax Technologies, Inc.

Visionox

Samsung Electronics Co., Ltd.

シリコン上 OLED 業界ニュース

2024年8月、サムスンは、複合現実(MR)向けOLED-on-Silicon(OLEDoS)デバイスを開発、提供するためのマイクロソフトとの契約を発表しました。このデバイスは2026年までに発売される予定です。この協力関係は、サムスンのMプロジェクトの一環であり、サムスンのLSIシステムとの提携によるマイクロディスプレイディスプレイの開発を含みます。この動きは、サムスンの今後のOLEDoS契約、特にサムスンのMX事業との潜在的な取引において重要です。

2024年5月、LGディスプレイはSID Display Week 2024で次世代OLED技術を発表し、ARとVR向けのOLEDoSをVR用に設計しました。同社はまた、スマートウォッチ向けOLEDoSを発売し、4K解像度とライトフィールド技術を提供。自動車用および大型ディスプレイ向けのOLED技術革新も発表し、業界リーダーシップを強化しました。

2024年5月、LGディスプレイとSKハイニックスは、SID 2024においてOLED-on-Silicon(OLEDoS)技術の開発に成功したと発表しました。「Firefly Project」として知られるこの共同開発は、DCI 規格を超える 10,000 nit の超高解像度ディスプレイを実現しています。OLEDOS は、ホログラフィックディスプレイへの将来的な応用により、VR/AR 装置に革命をもたらすものと期待されています。技術コストが半減し、市場成長が加速すると予想されています。

この OLED-on-silicon 市場調査レポートでは、2021 年から 2034 年までの、以下のセグメントにおける収益(百万米ドル)および数量(台数)の予測と推定を含む、業界に関する詳細な情報を掲載しています。

市場、光スペクトル別

可視スペクトル(RGB、フルカラーディスプレイ

近赤外線(NIR、700-1400 nm

赤外線(IR、700-3000 nm)

紫外線(UV、400 nm)

マルチスペクトル(可視 + IR + NIR)

その他

市場、用途別

ディスプレイシステム

センシングおよび検出

イメージングおよび検査

光通信

その他

市場、エンドユーザー別

航空宇宙および防衛

家電

産業および製造

ヘルスケアおよび医療

自動車

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの動向

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の動向

3.6 影響力

3.6.1 成長要因

3.6.1.1 高解像度ディスプレイの需要の高まり

3.6.1.2 家電製品の小型化および統合

3.6.1.3 性能向上とコスト効率化

3.6.1.4 柔軟性・透明性ディスプレイ技術の発展

3.6.1.5 業界リーダーの支援と技術提携

3.6.2 業界の課題と挑戦

3.6.2.1 製造コストの高さと複雑さ

3.6.2.2 市場浸透率の低さと消費者認知度の不足

3.7 成長可能性分析

3.8 ポーターの分析

3.9 PESTEL 分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(光スペクトル別)(単位:億米ドル、台数

5.1 主要な動向

5.2 可視光スペクトル(RGB、フルカラーディスプレイ)

5.3 近赤外線(NIR、700-1400 nm)

5.4 赤外線(IR、700-3000 nm)

5.5 紫外線(UV、<400 nm)

5.6 マルチスペクトル(可視 + IR + NIR)

5.7 その他

第 6 章 用途別市場規模予測、2021 年~2034 年(10 億米ドル)(台数

6.1 主な傾向

6.2 ディスプレイシステム

6.3 センシングおよび検出

6.4 イメージングおよび検査

6.5 光通信

6.6 その他

第 7 章 2021 年から 2034 年までの市場規模予測(エンドユーザー別)(10 億米ドル)(台数

7.1 主な傾向

7.2 航空宇宙および防衛

7.3 家電

7.4 産業および製造

7.5 ヘルスケアおよび医療

7.6 自動車

7.7 その他

第8章 2021年から2034年までの地域別市場規模予測(単位:億米ドル、台数)

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第 9 章 企業プロフィール

9.1 China Star Optoelectronics Technology (CSOT)

9.2 eMagin Corporation

9.3 Himax Technologies, Inc.

9.4 HOLOEYE Photonics AG

9.5 Innolux Corporation

9.6 JDI (Japan Display Inc.)

9.7 Kopin Corporation

9.8 LG Display Co., Ltd.

9.9 Olightek

9.10 Pixelligent Technologies LLC

9.11 Raystar Optronics Inc.

9.12 Ritek Corporation

9.13 Samsung Electronics Co., Ltd.

9.14 SeeYA Technology

9.15 SiliconCore Technology Inc.

9.16 Sony Corporation

9.17 Tridonic GmbH & Co. KG

9.18 Visionox

9.19 Winstar Display Co., Ltd.

9.20 WiseChip Semiconductor Inc.

*** 本調査レポートに関するお問い合わせ ***