レーザーダイオードの世界市場(2025-2034):動作モード別(単一モードレーザーダイオード、多モードレーザーダイオード)、波長別、ドーピング材料別、技術別、用途別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

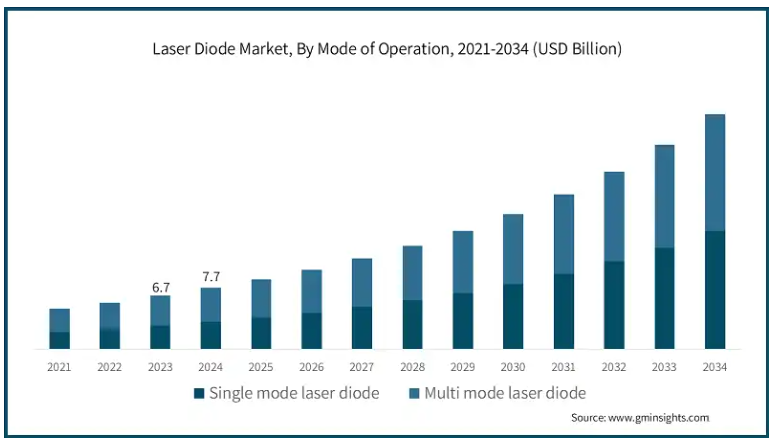

世界のレーザーダイオード市場は 2024 年に 77 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 14.4% で成長すると予想されています。

精密で効率的な作業管理に役立ち、家電製品や医療機器など、さまざまなエンドユーザー業界で小型レーザーダイオードの需要が高まっていることが、世界のレーザーダイオード市場の成長を推進する主な要因となるでしょう。また、医療インフラの開発に対する政府支出の増加により、調整可能性と高出力発光という特徴を持つレーザーダイオードを搭載した高度な画像技術が導入されています。したがって、医療分野からの需要の増加が、ターゲット市場の成長を支えるものと予想されます。

この市場成長のもう 1 つの重要な要因は、高速データ伝送の需要の増加、医療用レーザー技術の進歩、および切断、溶接、マーキングなどへのレーザーダイオードの用途の拡大です。これらは高出力レーザーダイオードの成長にも寄与しています。研究開発費の増加とエンドユーザー需要の拡大が、レーザーダイオードの需要を後押ししています。したがって、新技術と幅広い応用分野の拡大により、レーザーダイオード産業は今後も著しい成長を遂げると予想されます。

レーザーダイオード市場動向

レーザーダイオードは、量子およびナノフォトニクス技術への統合が進んでおり、市場における重要なトレンドとなっています。量子アプリケーションでは、量子システムにおける原子の冷却や操作に必要な精度とコヒーレンスを提供し、高い精度と信頼性を確保することで、コンピューティング、暗号、センサーの進歩に貢献しています。ナノフォトニクス分野では、レーザーダイオードは、ナノスケールシステム用のコンパクトでエネルギー効率の高い光源として、光デバイスの小型化に貢献しています。この開発は、さまざまな業界に重要な意味を持っています。

通信分野では、ナノフォトニックデバイスが帯域幅とデータ処理速度の向上に貢献しています。医療分野では、高度な画像診断技術や診断を可能にしています。量子およびナノフォトニック分野が進歩するにつれて、その特定の要件に合わせた特殊なレーザーダイオードの需要が高まると予想されます。それに応じて、市場参加者は、業界全体でのこれらの技術の採用を加速するために、的を絞った投資、提携、研究開発の推進に取り組んでいます。

例えば、2024年2月、インノルームは、AI駆動の接続性とハイパースケールデータセンターの成長を背景に、Oバンド連続波レーザーと半導体光増幅器(SOA)の需要増加に対応するため、生産能力を拡大したと発表しました。この急増に対応するため、Innolume は、CPS 442 レーザーファセットパッシベーションマシンや MBE 49 システムなどの Riber の先進的な装置に投資し、製造能力を強化しています。このように、この傾向は、予測期間におけるイノベーションの推進におけるレーザーダイオードの重要性を強調しています。

レーザーダイオード市場分析

レーザーダイオードが量子およびナノフォトニクス技術に統合されるにつれて、市場は大きく変化しています。これらの装置は、量子アプリケーションスペクトルセンサーの計算、暗号化、および保存をより効果的に行うことを可能にします。これは、量子システムにおける原子粒子の冷却と機能に必要なコヒーレンスと精度によって、これらのタスクの効率が向上するためです。これらの特性により、システムの高い精度と信頼性が確保されます。ナノフォトニクスでは、レーザーダイオードは光学装置のさらなる小型化に貢献しています。これは、ナノスケールのシステムにコンパクトでエネルギー効率の高い光源を提供することで実現されています。これらの開発は、産業に与える影響の点で非常に重要です。

ナノフォトニックデバイスは、より広い帯域幅とより高速なデータ処理速度を提供することで、通信を改善します。これらは、医療分野における高度な画像診断技術や診断を可能にします。特殊なレーザーダイオードは、量子およびナノフォトニック分野の要件を満たし、その需要を増加させることが期待されています。したがって、上記技術の導入を促進するため、ターゲット投資、協力、研究開発(R&D)などの活動が実施されています。例えば、2024年2月、インノルームはインターネット接続と大規模データセンターによる需要拡大に対応するため、連続波Oバンドレーザーと半導体光増幅器(SOA)の製造能力を拡大しました。

動作モードに基づいて、市場はシングルモードレーザーダイオードとマルチモードレーザーダイオードに分けられます。マルチモードレーザーダイオードセグメントは、2034年までに146億米ドルに達すると予想されています。

マルチモードレーザーダイオードは、複数の光伝搬モードを同時に維持できるため、レーザーダイオード市場で大きな市場シェアを占めています。これらのダイオードは、さまざまな波長と空間パターンで光を放射します。この特性により、他のビームコヒーレンスよりも高い出力が必要とされる場合に適切に使用できます。

マルチモードレーザーダイオードは、工業用材料の加工における一般的な用途により大きく成長しています。金属切断、溶接、熱処理プロセスなど、高出力が必要なプロセスで広く使用されています。さらに、自動車製造の拡大と世界的なレーザー製造プロセスの増加が、この需要を大幅に増加させています。医療専門家によるマルチモードレーザーダイオードをベースとした治療装置や診断装置の需要の増加に伴い、市場は大幅に拡大しています。シングルモードの製品よりも製造コストが低く、固体レーザーのポンプ用途で優れた性能を発揮することから、その魅力はさらに高まり、商業用および産業用アプリケーションに最適な選択肢となっています。

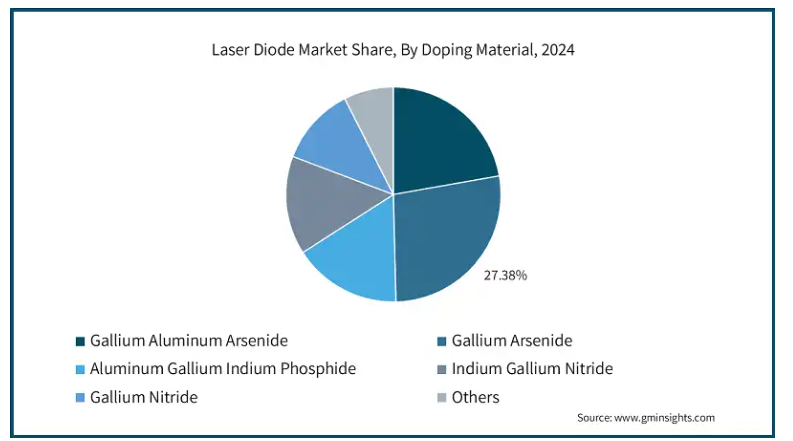

ドーピング材料に基づいて、市場は赤外線ガリウムアルミニウムアルセナイド、ガリウムアルセナイド、アルミニウムガリウムインジウムリン、インジウムガリウムニトリド、ガリウムニトリド、その他に分類されます。ガリウムアルセナイドセグメントが最大のシェアを占めており、予測期間中に年平均成長率(CAGR)16.2%で成長すると予想されています。

レーザーダイオード市場は、その直接電子移動度により、ドーピング材料に関しては GaAs が主流です。これは直接バンドギャップ半導体であり、赤外線レーザーダイオード(780~900 nm)に高い効率を発揮します。このタイプのレーザーダイオードは、高速光通信に効率的であり、多くの光電子機器に使用されています。GaAs材料の主な特徴は、高量子効率での効率的な光子生成を促進する独自のバンド構造と、高温での機能維持能力です。これらの要因が、一般用途および産業用途におけるGaAs材料の採用シフトに寄与しています。

さらに、GaAsレーザーダイオードはコスト効果の高い製造方法を有しています。GaAsレーザーダイオード産業の成長は、光ファイバー通信データセンターと高速ネットワークシステムの堅調な拡大に主に牽引されています。高帯域幅通信のニーズの高まりと 5G ネットワークの急速な普及は、GaAs 装置の増加に大きく貢献しています。さらに、これらの装置が家電製品に採用されることで、光ストレージデバイス、バーコードスキャナー、近接センサーなどの GaAs 製品の市場が拡大しています。自動車産業の進歩により、高度なドライバー支援システムや LiDAR 技術が導入され、革新的な GaAs レーザーダイオードの市場機会が生まれています。

2024 年には、北米レーザーダイオード市場の 80% 以上を占めるアメリカが、そのシェアを拡大する見通しです。アメリカ市場は、技術の進歩、防衛および航空宇宙分野への大規模な投資、大規模な半導体研究グループの設立により拡大しています。アメリカはイノベーションを先導しており、通信、医療、航空宇宙、家電分野においてレーザーダイオードの消費量が多い国です。5G デジタル経済、モノのインターネット(IoT)、自動運転車などに注目が集まる中、レーザーダイオードは通信システムや光検出・追跡(LiDAR)に特に多く使用されています。さらに、診断用レーザーや手術用レーザーなどの医療機器でのレーザーダイオードの使用増加も、この市場の拡大にさらに貢献するでしょう。

中国市場は、5G インフラへの投資などのインフラ整備の強化により、光通信デバイスの需要が増加すると予想され、より急速な成長が見込まれています。中国は、携帯電話、ウェアラブル、AR/VR 装置など、家電市場における最大のプレーヤーのひとつであり、市場で入手可能なレーザーダイオードの需要が急増するでしょう。自動車、ロボット、ヘルスケア業界におけるさらなる開発と革新のためのレーザーダイオードの採用も、市場の成長をさらに加速させるでしょう。

インドのレーザーダイオード市場は、産業基盤の成長と、先進的な製造および自動化への投資により、好影響を受けています。5G ネットワークとスマートシティの導入により、国の通信および電子セクターは、光通信およびセンサー技術におけるレーザーダイオードの応用に関する新たな機会を開拓しています。さらに、医療診断および治療装置を含む健康ニーズの高まりも、レーザーダイオードの採用を促進しています。

韓国のレーザーダイオード業界は、5G ネットワーク、ロボット工学、家電製品などの新技術の影響を受け、レーザーダイオードの需要が増加しています。同国が半導体産業で占める重要な地位は、レーザーダイオードの製造プロセスへの活用を可能にしています。市場成長のさらなる加速は、自動運転車向けのLiDARや一部の医療機器など、レーザーダイオードの採用拡大に支えられています。韓国では、光子工学の研究開発への巨額投資により、著しい進展がみられています。

日本は、コンピュータ製品や電子機器、特に先端技術産業におけるレーザーダイオードの利用において競争力を維持しているため、レーザーダイオード市場は堅調な成長を続けるでしょう。特に自動車および半導体産業において、切断、溶接、材料加工用のレーザーの自動化およびロボット化に重点が置かれているため、レーザーダイオードの需要が高まっています。また、日本の高齢化に伴い、治療や診断用のレーザーなどの医療機器の需要も増加しており、医療分野も確実に成長分野となるでしょう。

レーザーダイオードの市場シェア

レーザーダイオード業界の主要なプレイヤーには、確立された企業と新興技術を持つ新規参入企業が存在します。市場リーダーには、Coherent, Inc.、Nichia Corporation、ROHM Co., Ltd.などが挙げられます。これらの企業は、強力な研究開発を基盤とした製品を提供し、業界で競争力を維持しています。これらの企業は、高性能ダイオード、VCSEL(Vertical Cavity Surface-Emitting Laser、垂直共振器面発光レーザー)および通信、医療、自動車向けの特殊システムに関連するダイオードレーザー技術の改良に主眼を置いています。生産コストの削減により、競争の激しい市場が活況を呈しています。企業は、家電、産業オートメーション、医療機器など、さまざまな業界からの高い需要に応えるため、エネルギー効率と生産能力の向上に注力せざるを得ません。

中国やインドなどの新興経済国は、革新的な低コスト製品による新たな競争環境を創出しています。レーザーダイオード市場における重要な競争戦略は、戦略的提携、買収、および協業です。この競争の激化は、企業が市場シェアを拡大し、知識を強化する機会を提供しています。中小企業は、量子フォトニクスや超高速レーザーなどのニッチ市場に焦点を当て、高性能アプリケーションで差別化を図っています。

レーザーダイオード市場企業

レーザーダイオード業界の主要な企業は次の通りです:

Alpes Lasers S.A.

Ams-OSRAM AG

Arima Lasers Corp

BluGlass Limited

Coherent Corp.

Frankfurt Laser Company

Hamamatsu Photonics K.K.

IPG Photonics Inc.

Jenoptik AG

Lumentum Holding Inc.

Lumics GmbH

MKS Instruments

Nichia Corporation

Panasonic Industry Co., Ltd.

Power Technology Inc

ROHM Co., Ltd.

RPMC Lasers, Inc.

Sharp Corp.

Sheaumann Laser, Inc.

Thorlabs, Inc.

TOPTICA Photonics AG

TRUMPF SE + Co. KG

Ushio, Inc.

レーザーダイオード業界ニュース

2024年5月、ルミスポットは、レーザー加工、医療治療、LIDARなどの高機能アプリケーション向けに性能を向上させた新世代のマルチピークレーザーダイオードアレイを発表しました。この製品は、従来の半導体レーザーと比較して波長範囲を拡大し、温度変化に依存しない安定した吸収を実現することで、複雑な冷却システムへの依存を軽減します。

2023年11月、ROHMは、自動運転車やロボット掃除機などの産業用および民生用アプリケーションにおけるLiDARの性能を向上させる、高出力120Wのレーザーダイオード「RLD90QZW8」を発表しました。この新しいレーザーダイオードは、波長温度依存性を66%大幅に低減し、検出範囲と精度を向上させています。また、発光幅を狭くすることで、光強度の均一性と分解能を向上させています。さらに、高い電力変換効率により、LiDARシステムの消費電力を削減します。

2024年4月、IPG Photonicsは、産業用加熱・乾燥アプリケーションにおける従来の赤外線ランプやガス式炉を置き換えるための6つの新製品「Diode Laser Solutions(DLS-ECO)」を発表しました。これらのダイオードレーザーは、出力パワー3.5~40kW、エネルギー効率52%以上を実現し、持続可能でコスト効果の高い代替ソリューションを提供します。これらのソリューションは、エネルギー消費量とCO2排出量の削減を通じてIPGの持続可能性へのコミットメントを支援し、バッテリースラリー乾燥や半導体ウェハ加熱などのアプリケーションに最適です。

このレーザーダイオード市場調査レポートには、2021年から2034年までの、以下のセグメントに関する、収益(百万米ドル)および数量(百万台)の予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、動作モード別

シングルモードレーザーダイオード

マルチモードレーザーダイオード

市場、波長別

赤外線レーザーダイオード

赤色レーザーダイオード

青色レーザーダイオード

緑色レーザーダイオード

紫外線レーザーダイオード

その他

市場、ドーピング材料別

ガリウムアルミニウムヒ素

ガリウムヒ素

アルミニウムガリウムインジウムリン

インジウムガリウム窒化物

ガリウム窒化物

その他

市場、技術別

分散フィードバックレーザーダイオード

ダブルヘテロストラクチャレーザーダイオード

量子カスケードレーザーダイオード

量子ウェルレーザーダイオード

垂直共振器面発光レーザーダイオード

その他

市場、用途別

自動車

家電

ヘルスケア

産業

軍事・防衛

通信

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ANZ

アジア太平洋地域その他

ラテンアメリカ

ブラジル

メキシコ

ラテンアメリカその他

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

MEA地域その他

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界分析

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.7 成長要因

3.7.1.1 ミニチュア化レーザーダイオードの需要増加

3.7.1.2 自動運転技術における高出力レーザーダイオードの急速な普及

3.7.1.3 高速データ伝送の需要急増

3.7.1.4 垂直共振器表面発光レーザー(VCSEL)技術の開発進展

3.7.1.5 再生可能エネルギー応用分野の台頭

3.8 業界の課題と挑戦

3.8.1.1 高額な初期投資が必要

3.8.1.2 希土類元素の使用に関する懸念

3.9 成長ポテンシャル分析

3.10 ポーターの分析

3.11 PESTEL分析

第4章 競争環境、2023年

4.1 概要

4.2 企業別市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場規模予測(運用形態別)(百万米ドルおよび百万台)

5.1 主な傾向

5.2 シングルモードレーザーダイオード

5.3 マルチモードレーザーダイオード

第 6 章 2021 年から 2034 年までの市場規模予測(波長別)(百万米ドルおよび百万台)

6.1 主な傾向

6.2 赤外線レーザーダイオード

6.3 赤色レーザーダイオード

6.4 青色レーザーダイオード

6.5 緑色レーザーダイオード

6.6 紫外線レーザーダイオード

6.7 その他

第 7 章 市場規模と予測、ドーピング材料別、2021 年~2034 年(百万米ドルおよび百万台)

7.1 主な傾向

7.2 ガリウムアルミニウムヒ素

7.3 ガリウムヒ素

7.4 リン化アルミニウムガリウムインジウム

7.5 窒化インジウムガリウム

7.6 窒化ガリウム

7.7 その他

第 8 章 技術別市場規模予測(2021 年~2034 年)(百万米ドルおよび百万台)

8.1 主な傾向

8.2 分散型フィードバックレーザーダイオード

8.3 ダブルヘテロ構造レーザーダイオード

8.4 量子カスケードレーザーダイオード

8.5 量子井戸レーザーダイオード

8.6 垂直共振器面発光レーザーダイオード

8.7 その他

第 9 章 用途別市場規模および予測、2021 年~2034 年(百万米ドルおよび百万台)

9.1 主な傾向

9.2 自動車

9.3 家電

9.4 ヘルスケア

9.5 産業

9.6 軍事および防衛

9.7 電気通信

9.8 その他

第 10 章 市場規模および予測、地域別、2021 年~2034 年(百万米ドルおよび百万台)

10.1 主な傾向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 英国

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第 11 章 企業プロフィール

11.1 Alpes Lasers S.A.

11.2 Ams-OSRAM AG

11.3 Arima Lasers Corp

11.4 BluGlass Limited

11.5 Coherent Corp.

11.6 Frankfurt Laser Company

11.7 Hamamatsu Photonics K.K.

11.8 IPG Photonics Inc.

11.9 Jenoptik AG

11.10 Lumentum Holding Inc.

11.11 Lumics GmbH

11.12 MKS Instruments

11.13 Nichia Corporation

11.14 Panasonic Industry Co., Ltd.

11.15 Power Technology Inc

11.16 ROHM Co., Ltd.

11.17 RPMC Lasers, Inc.

11.18 Sharp Corp.

11.19 Sheaumann Laser, Inc.

11.20 Thorlabs, Inc.

11.21 TOPTICA Photonics AG

11.22 TRUMPF SE + Co. KG

11.23 Ushio, Inc.

*** 本調査レポートに関するお問い合わせ ***