軍用航空機の世界市場(2025-2033):軍用航空機種類別(固定翼、回転翼)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

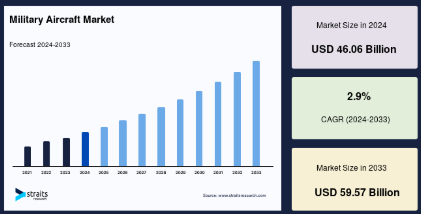

世界の軍用機市場規模は2024年に460億6000万米ドルと評価され、2025年の474億米ドルから2033年には595億7000万米ドルに達し、予測期間(2025年から2033年)のCAGRは2.9%と成長すると予想されています。

各国は、国際的な勢力間の緊張が高まる中、空中戦闘能力と支援能力の向上に努めています。多くの国は、現在の軍事用航空機を近代化したり、老朽化した機体を新型モデルに置き換えたりしています。グローバルな防衛支出の増加に伴い、軍事用航空機の調達や開発活動が最近活発化しています。技術の発展が急速に進む中、各国はメンテナンスが少なく運営コストが低い次世代航空機を購入することで、空中戦闘能力と支援能力の向上を図っています。今後数年間で、これが市場拡大を後押しすると予想されています。

世界の軍用機市場規模は2024年に460億6000万米ドルと評価され、2025年の474億米ドルから2033年には595億7000万米ドルに達し、予測期間(2025年から2033年)のCAGRは2.9%と成長すると予想されています。

各国は、国際的な勢力間の緊張が高まる中、空中戦闘能力と支援能力の向上に努めています。多くの国は、現在の軍事航空機を近代化したり、老朽化した機体を新型モデルに置き換えたりしています。グローバルな防衛支出の増加に伴い、軍事航空機の調達や開発活動が最近活発化しています。技術の発展が急速に進む中、各国はメンテナンスが少なく、運用コストが低い次世代航空機を購入することで、空中戦闘能力と支援能力の向上を図っています。今後数年間で、これが市場拡大を後押しすると予想されています。

軍事航空機市場成長要因

世界的な軍事支出の増加

国際安全保障システムの構造は、拡大する覇権主義、単独行動主義、力による政治がもたらした国際戦略環境の重大な変化により、複数のグローバル危機を招く形で損なわれてきました。領土権の不確実性、政情不安、軍事大国による世界覇権争いなどは、地政学的状況を混乱させる主な要因の一部です。各国政府は、自国の安全保障を強化するために軍事費の増額に最も頻繁に対応しています。SIPRI によると、2020 年の世界の軍事費は 1 兆 9810 億米ドルで、2019 年から実質 2.6% 増加しました。

アメリカ、イギリス、中国、インドなどの軍事大国は、軍用機の艦隊の拡大に注力しています。現在、軍用航空機の能力強化を目的とした、数多くの開発、調達、近代化計画が進められています。これらの計画は、巨額の防衛費によって賄われています。その結果、世界の防衛費が最も多い国々は、軍用機の購入も最も多い国々となっています。

市場の制約

プラットフォームの高コストが航空機リースを促進

あらゆる購入や近代化プログラムには、多額の防衛支出が必要です。軍事調達努力は、信頼性と能力を向上させる最先端技術の開発を同時に進めながら、長期的な開発期間を要する改善イニシアチブを維持する必要があります。政府は、必要なサブシステムを全て備えた新型軍事航空機の近代化や購入に伴う巨額な費用のため、GDPのより多くの割合を防衛に割り当てる必要があります。高度な軍事航空機の購入と維持コストは、いかなる軍隊にとっても最も高額になります。そのため、政府は通常、必要不可欠な場合のみ特定の航空機プラットフォームを購入し、既存の古いプラットフォームの寿命を延長する方針を採用しています。

複数の国の軍隊は、現在の資金不足に対応するため、輸送機、給油機、訓練機、ヘリコプターなどの軍事ハードウェアとプラットフォームのリースに increasingly 頼るようになっています。各国が外国製のプラットフォームに代わる国内製品を開発する場合、リースは、多額の設備投資をせずに軍事資産を短期間運用できる、費用対効果の高い手段となります。しかし、輸送機などの軍事機器のリースは、新規購入に影響を与え、市場拡大にも影響を及ぼします。

市場機会

次世代航空機の更新・拡大への重点強化

多くの国は、国際的な紛争や他国との政治的緊張の高まりに対応するため、より高度な軍事航空機を購入して艦隊の更新・拡大を進めています。次世代航空機は運用コストとメンテナンス要件が低いため、政府は空中戦闘能力と支援能力の向上を目指しています。多くの国は、50年以上経過した軍事航空機を依然として使用しています。危険検知システムや対抗措置システムが不足しているため、これらの航空機は敵の攻撃に脆弱です。また、これらの老朽化した航空機は運用中に事故を起こしやすい傾向にあります。この要因も、現代的なプラットフォームの需要を後押ししています。

先進国と開発途上国は、特に特殊任務用航空機や輸送機などの分野で、多様な航空機役割に対応するため、単一の機体設計に集中しています。デジタルプログラムとフライ・バイ・ワイヤ技術を活用して運用される第5世代戦闘機は、戦闘機市場で最も技術的に先進的なジェット機です。これらのジェット機は、高度なアビオニクス、ステルス技術、超機動性など、以前の世代の戦闘機よりも多くの優位性を備えており、戦闘中に空を支配する無比の能力を発揮します。

地域分析

北米:主要地域

北米は、世界の軍用機市場で最大のシェアを占めており、予測期間中は 4.45% の CAGR で成長すると予想されています。ボーイング社から 12 機の新しい F-15 EX 戦闘機を購入する提案により、米国空軍の 2022 年度の航空機購入予算 42 億米ドルは、旧式の F-15C/D 機群を売却することで予測されていた不足分を補うことになります。空軍は、ロッキード・マーティン社が長年にわたって製造してきた 48 機の F-35 戦闘機の資金調達を要請し、この機体を最新型のブロック 4 モデルに置き換える計画です。さらに、2021 年 4 月、アメリカ空軍は 2022 年度の予算案を発表し、48 機の F-35 戦闘機の資金調達を要請しました。8億2500万米ドルの大部分は、兵器システムの維持、および航空機の修理・運用に必要な予備部品の購入に充てられる。これらの要因が、予測期間中の市場成長を推進すると予想される。

アジア太平洋地域:成長地域

アジア太平洋地域は、予測期間中に年平均成長率 5.95% で成長し、456.7 億米ドルの市場規模に達すると予想される。中国は 2020 年に世界第 2 位の軍事費を支出し、2022 年には 2,520 億米ドルを超えると予想されています。これは 2019 年から 1.9%、2011 年から 2022 年にかけて 76% の成長となります。軍隊の近代化と強化を継続する中国は、2021 年度の防衛支出を 2020 年度比 6.8% 増額しました。さらに、インド空軍は、増大する安全保障上の課題に対応し、さまざまな脅威に立ち向かうためのあらゆる能力を備えた、最高水準の強力な空軍となることを目指し、艦隊の近代化を重視しています。インドの戦闘機部隊は戦力低下に直面しています。2021年3月現在、インド空軍は、認可されている42の戦闘機部隊のうち31しか保有していない。しかし、予測期間中は、その戦力が強化され、アジア太平洋地域の市場が拡大すると予想される。

ヨーロッパは、予測期間において大幅な成長が見込まれる。英国の航空宇宙産業に直接影響を与える軍事・安全保障に関する取り組みについては、ブレグジットにより、ブレグジット後の関係について疑問が投げかけられている。しかし、同国は老朽化した輸送機と海上哨戒機の機材を最先端の航空システムに置き換えるという野心を依然として推進しています。例えば、2021年2月、イギリス空軍(RAF)はレイセオン・センチネル監視機部隊を退役させました。センチネル R.Mk 1は、ボンバルディア・グローバル・エクスプレス ビジネスジェットをベースに開発されたレーダー偵察型で、長距離・広域の戦場監視中に重要な情報収集と目標追跡を行うことを目的としています。

2020年7月、サボ・グリペンの航空構造部品の生産を開始した新工場の稼働に伴い、ブラジルは戦闘機の生産を正式に開始しました。2014年、サボはブラジル政府から36機のグリペン E/F戦闘機を供給する契約を授与されました。さらに、ブラジル海軍航空隊は2021年11月、エアバス・ヘリコプターズのブラジル子会社ヘリブラスから、海軍戦闘配置のH225Mヘリコプターを初号機として受領しました。このヘリコプターには、テレフォニクス AN/APS-143(V3) オ션・アイ監視レーダー(合成開口レーダー(SAR)および逆SAR(ISAR)対応)が搭載されています。さらに、EWS IDAS-3 対策システムと Thales Chlio 電気光学砲塔も搭載されています。

セグメント分析

航空機タイプ別

世界の軍事航空機市場は、固定翼機と回転翼機に二分されています。固定翼機セグメントは市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)4.50%で成長すると予想されています。固定翼機とは、翼の形状と機体の前方速度により揚力を発生させて飛行する航空機を指します。ローター翼やオルニトプター翼を備えた航空機は、固定翼航空機とは異なります。国際的な緊張が高まる中、各国は空中戦闘能力を向上させてきました。多くの国は、老朽化した戦闘機部隊を現代的で高機能な航空機に置き換えたり、現行モデルを改良したりしています。過去数年間、世界各国での防衛費の増加を背景に、戦闘機の調達と開発が活発化しています。

新機体は亜音速で飛行し、航続距離は約12,000キロメートルと報じられています。新機体は30~40トンの荷物を輸送する能力を持つとされています。ロシアの最新空対地超音速ミサイルであるKh-47M2キンジャルとKh-95が、新爆撃機に搭載される見込みです。ロシアのTu-160M2超音速戦略爆撃機部隊は現在も近代化が進められています。2030年までに、ロシアの新型Tu-160M2爆撃機50機が全て配備される見込みです。さらに、ロシアは長距離戦略爆撃機および海上攻撃爆撃機であるTu-22M3の近代化も進めています。合計で、ロシアはこれらの機体20機を近代化する計画です。

回転翼機または回転翼航空機とは、垂直のマスト周囲を回転することで揚力を得る回転翼または回転翼ブレードを備えたより重い航空機を指します。戦闘用または攻撃用ヘリコプターは、敵の歩兵、軍事車両、要塞など地上目標を攻撃する能力を有する武装ヘリコプターです。ローターは、単一のマストに装着されたローターブレードの集合体です。その強力な武装から、ヘリコプターガンシップと呼ばれることもあります。2015年の契約に基づき、ボーイング社は2020年に、22機のアパッチ攻撃ヘリコプターのうち最後の5機をインド空軍に納入しました。アメリカ陸軍をはじめとする世界中の顧客は、ボーイング社のハイデラバード合弁会社であるタタ・ボーイング・エアロスペース・リミテッド(TBAL)から、AH-64アパッチヘリコプターの航空機構造部品を購入しています。

軍事航空機市場における主要企業一覧

- Martin Corporation

- The Boeing Company

- Northrop Grumman Corporation

- Saab AB

- BAE Systems PLC

- Rostec

- AVIC

- Korea Aerospace Industries

- Mitsubishi Heavy Industries Ltd

- Leonardo SpA

- Textron Inc.

- Airbus SE

- Dassault Aviation

- Piper Aircraft Inc.

最近の動向

- 2022年2月– インドネシアは、フランスのメーカー、ダッソー・アビエーション社から6機のラファール戦闘機を購入することを決定したと、フランス政府が明らかにしました。インドネシアは、42機のラファール戦闘機の購入に81億米ドルを投じる予定です。

- 2021年11月 – インドネシア国防省は、多用途タンカーおよび輸送用航空機として、エアバス A400M 2 機を注文しました。2022年に発効するこの契約により、A400M を運用する国は 10 カ国になります。

軍用航空機市場のセグメント

軍用航空機の種類別 (2021-2033)

- 固定翼

- 回転翼

- ESG の動向

- 免責

エグゼクティブ

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の軍用機市場規模の分析

- 世界の軍用機市場の概要

- 軍用機の種類別

- 概要

- 軍用機の種類別(金額

- 固定翼

- 金額

- 回転翼

- 金額

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

*** 本調査レポートに関するお問い合わせ ***