マイクロモビリティの世界市場(2025-2033):車両種類別(スクーター、バイク、スケートボード、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

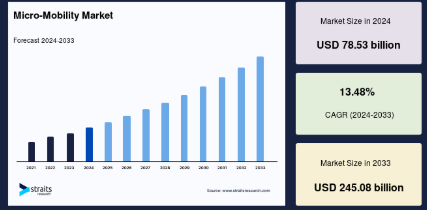

マイクロモビリティの世界市場規模は2024年に785.3億米ドルで、2025年には891.1億米ドル、2033年には2,450.8億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は13.48%です。

マイクロモビリティとは、都市部での短距離移動向けに設計された軽量で、多くの場合電気駆動の輸送ソリューションのことで、通常は10マイル未満の距離をカバーします。一般的な超小型モビリティには、eスクーター、eバイク、ペダルバイク、ホバーボード、電動スケートボードなどがあります。これらの乗り物は、自動車や公共交通機関に代わる、効率的で費用対効果が高く、環境に優しい代替手段を提供し、交通渋滞や二酸化炭素排出量を削減します。マイクロモビリティ・ソリューションは、スマートフォンのアプリを通じて車両をレンタルできる共有交通サービスに広く採用されています。都市では、安全性とアクセシビリティを高めるため、マイクロモビリティの専用レーンや駐車ゾーンの整備が進んでいます。都市化が進む中、マイクロモビリティは持続可能な都市交通において重要な役割を果たし、既存の公共交通システムのギャップを埋め、ラストワンマイルの接続性を向上させます。

世界市場は、都市化、交通渋滞の増加、持続可能な交通システムの台頭を背景に、大幅な成長を遂げています。また、主要都市における超小型モビリティ・サービスの発展は、インフラへの投資や代替交通手段の採用を促進する規制措置によって支えられています。さらに、IoTセンサーとモバイルアプリは、車両管理に変革をもたらしました。これらのイノベーションは、運行効率の向上、安全性の強化、車両性能の最適化、二酸化炭素排出量の削減を実現し、マイクロモビリティを都市の持続可能性イニシアチブの重要な要素として位置づけています。

市場の成長をさらに支えているのは、共有型マイクロモビリティ・サービスの導入拡大です。下図は、ドックレススクーター、ソックレスバイク、ステーション型システムの2020年から2023年にかけてのアメリカとカナダにおける共有型マイクロモビリティの利用者数の推移を示しています。

マイクロモビリティの世界市場規模は2024年に785.3億米ドルで、2025年には891.1億米ドル、2033年には2,450.8億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は13.48%です。

マイクロモビリティとは、都市部での短距離移動向けに設計された軽量で、多くの場合電気駆動の輸送ソリューションのことで、通常は10マイル未満の距離をカバーします。一般的な超小型モビリティには、eスクーター、eバイク、ペダルバイク、ホバーボード、電動スケートボードなどがあります。これらの乗り物は、自動車や公共交通機関に代わる、効率的で費用対効果が高く、環境に優しい代替手段を提供し、交通渋滞や二酸化炭素排出量を削減します。マイクロモビリティ・ソリューションは、スマートフォンのアプリを通じて車両をレンタルできる共有交通サービスに広く採用されています。都市では、安全性とアクセシビリティを高めるため、マイクロモビリティの専用レーンや駐車ゾーンの整備が進んでいます。都市化が進む中、マイクロモビリティは持続可能な都市交通において重要な役割を果たし、既存の公共交通システムのギャップを埋め、ラストワンマイルの接続性を向上させます。

世界市場は、都市化、交通渋滞の増加、持続可能な交通システムの台頭を背景に、大幅な成長を遂げています。また、主要都市における超小型モビリティ・サービスの発展は、インフラへの投資や代替交通手段の採用を促進する規制措置によって支えられています。さらに、IoTセンサーとモバイルアプリは、車両管理に変革をもたらしました。これらのイノベーションは、運行効率の向上、安全性の強化、車両性能の最適化、二酸化炭素排出量の削減を実現し、マイクロモビリティを都市の持続可能性イニシアチブの重要な要素として位置づけています。

市場の成長をさらに支えているのは、共有型マイクロモビリティ・サービスの導入拡大です。下図は、ドックレススクーター、ソックレスバイク、ステーション型システムの2020年から2023年にかけてのアメリカとカナダにおける共有型マイクロモビリティの利用者数の推移を示しています。

グラフは、アメリカとカナダにおけるシェア型マイクロモビリティの利用者数の伸びを示しています。ステーションベースのライダーシップが最も増加し、2020年の3,750万人から2023年には8,100万人に達し、消費者の強い嗜好とインフラの拡大を示しています。これとは対照的に、ドックレススクーターは多少の変動はあるものの着実に成長し、2020年の3,400万台から2023年には6,900万台に増加。また、ドックレスバイクの利用者数は最も少なかったものの、同期間に150万人から700万人に増加。

さらに、すべてのカテゴリーで利用者数が大きく伸びていることから、都市化への投資、持続可能性の目標、アプリベースのライドシェアの改善などの技術的進歩、消費者の導入拡大が市場の拡大を後押ししていることが浮き彫りになりました。

最新の市場動向

マイクロモビリティと公共交通機関の統合

都市が都市モビリティの向上に努める中、マイクロモビリティ・ソリューションと公共交通システムの統合が進んでいます。ラストワンマイルの接続性に対応することで、マイクロモビリティは移動を最適化し、自家用車への依存を低減します。

- 例えば、2023年7月、カムデン・コミュニティ・パートナーシップは、質の高い都市再開発プロジェクトを計画・実施する非営利法人で、ヴィアと提携し、革新的なオンデマンドのマイクロトランジットサービス、カムデン・ループを開始しました。ジャージー市は、既存の交通手段を補助するアプリベースの乗り合いシステム、Viaマイクロトランジットシステムを開始。

このような取り組みは、総合的な交通ソリューションに対する需要を高め、アクセシビリティを拡大し、さらに多くの都市が同様のモビリティ・プログラムに投資することを促すことで市場を強化し、市場の成長をさらに加速させる。

モビリティ・アズ・ア・サービス(MaaS)の統合

マイクロモビリティとMaaS(Mobility-as-a-Service)の統合は、シームレスなマルチモーダル移動オプションを提供することで、都市交通を変革します。このシフトは、よりアクセスしやすく効率的な交通システムの必要性によって推進され、自家用車への依存を低減します。

- 例えば、WhimやMoovitのようなモビリティ・アズ・ア・サービス(MaaS)アプリは、ユーザーが単一のプラットフォームでeスクーター、eバイク、公共交通機関の計画と支払いを可能にし、利便性と接続性を高めます。

その結果、ヘルシンキやロサンゼルスのような都市は、シームレスな交通ソリューションによって接続性を向上させ、持続可能性を刺激するMaaSを導入する最前線に立っています。

マイクロモビリティ市場の成長要因

スマート・コネクティビティとAI主導のイノベーション

高度なコネクティビティとセンサー技術による急速な技術統合が、マイクロモビリティ市場の成長を促進します。世界各国は、AIを活用した交通予測モデルと5Gコネクティビティを採用し、マイクロモビリティ・システムで交通の流れを最適化し、安全性を高め、運用効率を向上させています。

- 例えば、スペインのような国では、AIを活用した交通予測モデルを使用して交通の流れを最適化するモビリティ管理センターを配備しています。このシステムにより、緊急時の対応時間が最大25%短縮され、交通関連の死亡事故が30%減少しました。また、5Gコネクティビティはリアルタイムのデータ共有を可能にし、ルート計画や車両メンテナンスを最適化しています。

このようなイノベーションは、過去2年間のデジタルインフラ投資に支えられ、業務効率と消費者の信頼を大幅に向上させ、テクノロジーを市場拡大の重要な要素として位置づけています。

環境持続性への取り組み

世界中の政府や組織は、温室効果ガスの排出を削減し、気候変動と闘うため、環境に配慮した輸送手段を推進しています。e-スクーター、e-バイク、自転車シェアリング・サービスなどの超小型モビリティは、特に比較的短距離の移動において、ガソリンを燃料とする自動車のクリーンな代替手段を提供します。

- 例えば、2024年8月、北米バイクシェア&スクーターシェア協会(NABSA)は、第5回北米シェアード・マイクロモビリティ業界現状報告書を発表しました。それによると、シェアード・マイクロモビリティの利用により、約8100万ポンドのCO₂排出量が削減されました。

その結果、共有マイクロモビリティサービスによるCO₂排出量の大幅な削減は、持続可能な都市交通ソリューションに対する市場の強い需要を生み出しています。

市場の制約

成長を制限する規制上の制約と政策

市場の拡大は、政府や地方自治体が課す安全政策、都市渋滞対策、インフラ制限などの規制上の課題によって大きく妨げられています。マイクロモビリティ・ソリューションは持続可能な代替交通手段を提供する一方で、歩行者の安全、交通の混乱、不適切な駐車に関する懸念から、多くの都市で規制が強化されています。一部の政府は、厳しい免許要件、運行制限、保険加入を義務付けており、企業がサービスを拡大することを困難にしています。

- 例えばイタリアでは、eスクーターの利用者にヘルメットの着用と保険への加入を義務付ける法律が施行され、利用者とサービス・プロバイダーのコストが大幅に増加したため、導入が進まない可能性があります。同様に、パリでは安全性への懸念と公共スペースの無秩序な利用を理由に、2023年にレンタルEスクーターが禁止され、シェアモビリティ業界に影響を与え、事業者は戦略の見直しを迫られています。

さらに、バルセロナやシンガポールのような都市では、eスクーターやシェアバイクが利用できる場所に厳しい制限が課され、人口密集地での利用可能性が低下しています。アメリカでは、超小型モビリティ・プロバイダーはさまざまな州の規制を遵守しなければならず、事業拡大に複雑さをもたらしています。このような規制の不一致は不確実性を生み、投資を抑制し、超小型モビリティ・ソリューションの採用を遅らせます。

市場機会

持続可能な輸送に対する政府のインセンティブと補助金

世界各国の政府は、持続可能な都市交通を促進するため、財政的優遇措置、税制優遇措置、インフラ投資を通じて、マイクロモビリティの導入を積極的に支援しています。気候変動や都市の混雑に対する懸念が高まる中、政策立案者はマイクロモビリティを公共交通網に統合することで、環境に優しいモビリティ・ソリューションを優先しています。多くの政府がe-bikeの購入に補助金を出し、共有モビリティ・プログラムに資金を提供し、専用レーンや充電ステーションに投資しています。

- 例えば、欧州連合(EU)の「持続可能でスマートなモビリティ戦略」は、2050年までに交通関連の排出量を少なくとも90%削減することを目指しており、都市がマイクロモビリティを交通エコシステムに統合することを奨励しています。米国では、連邦政府や州政府が電動アシスト自転車に対する税額控除を提供し、消費者にとってより手頃な価格となっています。

このようなイニシアチブは、消費者や企業の参入障壁を大幅に下げ、eスクーターやeバイク、その他の低排出交通プロバイダーに成長の機会を提供します。都市人口の増加に伴い、交通渋滞や公害を削減し、都市をスマートで持続可能な拠点へと変貌させるためには、マイクロモビリティに対する政府の支援が不可欠となるでしょう。

地域別インサイト

ヨーロッパ: 市場シェア約49.98%で圧倒的な地域

ヨーロッパは、先進的な政府政策、高い都市人口密度、確固たる環境コミットメントによって、世界のマイクロモビリティ市場をリードしています。ドイツ、オランダ、フランスなどの国々は、公共交通機関とのマイクロモビリティ統合の先駆者であり、共有のeスクーターや自転車を都市通勤に不可欠なものにしています。スマートシティインフラ、サイクリング専用レーン、モビリティ・アズ・ア・サービス(MaaS)プラットフォームへの大規模な投資により、この分野におけるヨーロッパのリーダーシップはさらに強化されています。

- 例えば、ドイツの国家サイクリング計画3.0は、インフラを改善し、電動自転車に補助金を支給することで、マイクロモビリティ・ソリューションを推進しています。また、大規模なサイクリング文化で知られるオランダは、自転車にやさしい都市計画の改善に数十億ドルを投資しています。

ヨーロッパでは厳しい排出削減目標が設定され、環境に優しい交通機関への志向が高まっていることが、市場拡大の原動力となっています。政府とLime、Bird、Tierなどの企業との官民パートナーシップが、共有モビリティ・ソリューションの採用をさらに加速させています。

イギリスのマイクロモビリティ市場動向

ロンドンなどの都市におけるパイロット・プログラムやトライアルにより、英国ではマイクロモビリティの導入が急速に加速しています。ロンドン交通局(Transport for London)は、初期のeスクーター試験で250万回以上の移動を実現し、開始以来の走行距離は6.46kmを超えたと報告しています。このような官民一体となった取り組みは、英国の都市部全体により統合された持続可能な交通ネットワークへの道を開くものです。

アジア太平洋地域 急成長する地域

アジア太平洋地域は、急速な都市化、可処分所得の増加、持続可能な輸送を支援する政府の強力なイニシアチブに後押しされ、世界のマイクロモビリティ市場で最も急成長している地域として浮上しています。中国、インド、インドネシアなどの国々では、交通渋滞や公害の懸念が高まっているため、超小型モビリティ・ソリューションに対する需要が急増しています。各国政府は電動二輪車を積極的に推進し、公共交通網に組み込んでいます。

- 例えば、中国は、電動モビリティに対する有利な政策とインセンティブにより、3億台以上の電動二輪車が使用され、電動二輪車の普及で世界をリードしています。インドでは、電気二輪車に補助金を支給し、普及を促進する「電気自動車の迅速な導入と製造(FAME)」イニシアティブを導入しています。東南アジアでは、バンコクやジャカルタのような都市が、自動車への依存度を下げ、ラストワンマイルの接続性を高めるために、超小型モビリティのパイロット・プロジェクトを実験しています。

アジア太平洋地域のデジタル経済が活況を呈し、スマートシティ開発への注目が高まっていることから、マイクロモビリティは都市交通の重要な要素となっています。インフラ投資が拡大し、技術の進歩によって車両の効率が向上するにつれて、この地域は今後数年間で飛躍的な市場成長が見込まれます。

各国インサイト

- 米国: 全米都市交通職員協会(NACTO)によると、2023年、アメリカの共有マイクロモビリティは高水準に達し、全国で1億3,300万回の移動が記録されました。ニューヨーク、サンフランシスコ、シカゴなどの都市では、ドックレス自転車やスクーターのフリートが急速に拡大し、事業者と緊密に連携して安全性を向上させ、リアルタイムのデータを使用してルートを最適化しています。こうした取り組みにより、ラストワンマイルの接続性が向上し、都市の混雑が緩和されている。

- カナダ トロントやバンクーバーなどの都市では、持続可能な都市交通への需要の高まりを反映し、共有型eスクーターの利用が急増しています。NATCOによると、カナダの都市では2023年に2,400万回近いマイクロモビリティの利用が記録される予定。この成長を促進するため、カナダ運輸省と地方自治体は、インフラ整備や規制の枠組みの改善など、都市モビリティが誰にとっても持続可能で、利用しやすく、安全であることを保証するための推進的イニシアチブを導入しています。

- ドイツ 世界資源研究所の「シティ・フィックス」によると、ドイツは139の都市で360のドックレス・マイクロモビリティ事業を展開し、ヨーロッパをリードしています。ベルリンやミュンヘンなどの都市では、共有のeスクーターやバイクシェアリング・システムが、都市の排出量削減と交通緩和の中心となっています。ドイツ運輸省が発表した連邦交通規制により、成熟した安全志向の市場が形成され、年間数十億回の移動が可能になっています。

- 中国 中国は一般的に、マイクロモビリティ革命を起こしたと言われています。モバイク(Mobike)やオフォ(Ofo)など、さまざまな革新的な民間アプローチが政府主導のプログラムと手を携えて、ドックレス自転車システムを都市交通に大規模に導入したのです。北京市交通局が発表した報告書によると、2023年11月17日現在、シェアサイクルの総乗車回数は10億回を超え、歴史的な新記録を樹立。1日の平均乗車回数は311.57万回で、2022年には9.04%増加。

セグメント分析

種類別

スクーターは手頃な価格で利便性が高く、都市部での普及が進んでいるため、市場を支配しています。特に、電動スクーター(eスクーター)はラストワンマイル接続に広く利用されており、交通渋滞と排出ガスの削減に貢献しています。LimeやBirdのようなシェアード・モビリティ・サービスの台頭は、そのアクセシビリティを高めています。

- 例えば、Shared Micromobility Report 2023によると、eスクーターシステムは2022年の5,850万台に対し、2023年には6,900万台と回復し、アメリカとカナダでの移動が15%増加しました。

推進力の種類別

電気推進は、その効率性と環境面での魅力で市場を支配しています。電気式超小型モビリティは排出ガスを削減し、騒音公害を無視できる優れた性能を持っています。バッテリー技術と充電ネットワークの絶え間ない開発も、消費者の信頼と利用をさらに高め、市場における電気推進力の地位を確固たるものにしています。

シェアリング種類別

ドックレス・マイクロモビリティ・ソリューションは、ドッキング・システムに比べて柔軟性と利便性が高いため、シェアリング・タイプ・セグメントを支配しています。ドックレスでは、ユーザーは指定されたエリア内であればどこでも車両をピックアップしたりドロップオフしたりできるため、インフラコストが削減され、アクセシビリティが向上します。このモデルは都市部での急成長を促し、Spin、Voi、Dottといった事業者の急拡大を可能にしています。また、ドックレスシステムは、ドッキングステーションを探す手間を省くことで利用者の利便性を高め、共有型マイクロモビリティサービスをより便利で身近なものにします。

所有者別

個人的な利便性と柔軟性に対する需要の高まりにより、B to Cセグメントが所有権セグメントで市場を支配しています。消費者は日々の通勤にeスクーターやeバイクを所有することを好み、シェアサービスに頼ることを避けます。メンテナンスが容易であることや、政府のインセンティブが個人所有をさらに後押ししています。都市モビリティのトレンドが個人移動にシフトする中、B2Cの所有がB2Bを上回る市場成長が続いています。

各社の市場シェア

超小型モビリティ市場の支配的企業は、技術に投資し、戦略的に買収することで、この市場を支配しています。ライム、バード、ティアなどの主要企業は、保有車両を増やし、デジタル・プラットフォームを最適化してユーザーとのエンゲージメントを高めています。自治体との戦略的パートナーシップにより、市場での地位はさらに強固なものに。

Yulu: 世界の超小型モビリティ市場における有力プレーヤー

Yuluは2017年に設立されたインドのマイクロモビリティ新興企業で、便利なファーストマイルとラストマイルの接続のための共有電動二輪車と自転車を提供しています。YuluはIoT、機械学習、AIを通じて、ベンガルール、デリー、ムンバイなどの主要都市で車両管理とユーザー体験を合理化。同社は積極的にネットワークを拡大し、子会社のYuma Energyを通じて革新的なバッテリー交換サービスを開始しました。

最近の動向

- 2024年2月、ベンガルールを拠点とし、すでにベンガルール、デリー、ムンバイで事業を展開しているYuluは、さらにインドの7つのメトロに拡大する計画を発表。同社はまた、ティア2およびティア3の都市や町でマイクロモビリティサービスを開始するため、第三者との提携を積極的に模索しています。この戦略的な拡大は、都市の接続性を高め、多様な市場で持続可能な共有電動モビリティを利用できるようにし、インドの交通渋滞と公害をさらに削減することを目的としています。

マイクロモビリティ市場の主要プレーヤー一覧

- Uber Technologies Inc.

- Neutron Holdings, Inc. dba Lime

- Blue Jay Transit, Inc.

- DiDi Global

- Lyft, Inc.

- Voi Technology AB

- TIER-Dott

- Bolt Technology OÜ

- Neuron Mobility

- Beam Mobility Holdings Pte. Ltd.

- Motivate

- Gogoro

- Ola Electric

- Yulu

- Veo Inc.

- Others

最近の動き

- 2025年1月-TVS Motor CompanyとHyundai Motor Companyがインドのラストワンマイルの超小型モビリティ分野に参入するための戦略的提携を発表。現代自動車はデザイン、エンジニアリング、技術に関する専門知識を提供し、TVSは車両の製造、マーケティング、共同開発に注力する予定。このパートナーシップは、技術革新を促進し、生産コストを下げ、軽量輸送手段へのアクセスを改善します。最終的には、ラストワンマイル移動のための超小型モビリティ・ソリューションを拡大し、これらの車両をより広く利用できるようにして消費者にアピールすることで、市場の成長を促進します。

- 2024年4月ボッシュ・グローバル・ソフトウェア・テクノロジーズ(BGSW)とEMotorad社は、同社の製造部門であるDynem社とともに、超小型モビリティ分野での相乗効果を追求するMoUに調印しました。両社は、接続性、性能、持続可能性に焦点を当て、eBikeエコシステムの成長を加速させ、持続可能なモビリティソリューションの革新を推進することを目的としています。今回の提携は、市場動向の分析、専門知識の共有、インドが進化するモビリティランドスケープにおいて重要なメーカーおよび消費者市場として台頭する機会の特定を目的としています。

アナリストの見解

当社のアナリストによると、技術革新が都市交通を再形成する中、世界市場は成長の態勢にあります。スマートコネクティビティ、AI管理による交通の流れ、リアルタイムのデータ交換の急速な適応により、業務効率と消費者の信頼が非常に高まっています。技術の進歩はルート計画と管理を改善し、よりスマートな都市開発をさらにサポートします。しかし、規制上のハードルは依然として残っており、ヘルメットの着用義務化やeスクーターの禁止など、より厳格な安全プロトコルや政策が不確実性を生み出し、普及を妨げる可能性があります。アナリストは、技術革新と適応性のある規制枠組みのバランスを取ることが、持続的な市場拡大には不可欠であると考えています。

マイクロモビリティ市場のセグメンテーション

自動車の種類別(2021年〜2033年)

- スクーター

- 自転車

- スケートボード

- その他

推進タイプ別(2021-2033年)

- 電動

- 手動

シェアリング種類別(2021~2033年)

- ドックあり

- ドックレス

所有者別(2021年~2033年)

- 企業間

- 企業対消費者

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

マイクロモビリティの世界市場規模分析

- マイクロモビリティの世界市場紹介

- 自動車の種類別

- 車両タイプ別

- 車両種類別:金額ベース

- スクーター

- 金額別

- バイク

- 金額別

- スケートボード

- 価格別

- その他

- 金額別

- 車両タイプ別

- 推進力種類別

- 推進タイプ

- 推進力種類別:金額別

- 電気式

- 金額別

- 手動

- 価値別

- 推進タイプ

- シェアリング種類別

- 導入

- 種類別 金額別

- ドッキング

- 価値別

- ドックレス

- 価値別

- 導入

- 所有者別

- 導入

- 価値別所有権

- 企業間

- 価値別

- 企業対消費者

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***