ファーマージングの世界市場(2025-3033):製品別(医薬品、ブランド医薬品、ジェネリック医薬品、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

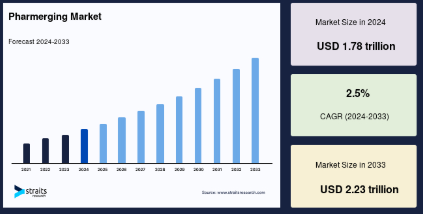

世界のファーマージング市場規模は2024年に1兆7,800億米ドルと評価され、2025年の1兆8,300億米ドルから成長し、2033年には2兆2,300億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は2.5%です。

「ファーマージング」とは、発展途上国、特に経済が急成長し医療インフラが拡大している国々における新興医薬品市場を指します。これらの地域は、ヘルスケア製品に対する需要の高まり、医薬品へのアクセスの改善、中間所得層の拡大により、世界の製薬企業にとってますます重要になっています。医薬品新興国」には、中国、インド、ブラジル、ロシア、その他アフリカや東南アジアの国々が含まれます。

医療ニーズの高まり、医薬品アクセスの拡大、新興国への政府投資の増加などを背景に、市場は力強い成長を遂げています。医療インフラが整備され、保険適用範囲が拡大するにつれて、医薬品需要は増加の一途をたどっています。さらに、心血管疾患、糖尿病、がんなどの慢性疾患の蔓延が、市場の拡大をさらに後押ししています。

これらの要因が相まって、製薬業界にとってダイナミックな環境が生み出され、急速に発展している地域に大きなビジネスチャンスがもたらされています。

世界のファーマージング市場規模は2024年に1兆7,800億米ドルと評価され、2025年の1兆8,300億米ドルから成長し、2033年には2兆2,300億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は2.5%です。

「ファーマージング」とは、発展途上国、特に経済が急成長し医療インフラが拡大している国々における新興医薬品市場を指します。これらの地域は、ヘルスケア製品に対する需要の高まり、医薬品へのアクセスの改善、中間所得層の拡大により、世界の製薬企業にとってますます重要になっています。医薬品新興国」には、中国、インド、ブラジル、ロシア、その他アフリカや東南アジアの国々が含まれます。

医療ニーズの高まり、医薬品アクセスの拡大、新興国への政府投資の増加などを背景に、市場は力強い成長を遂げています。医療インフラが整備され、保険適用範囲が拡大するにつれて、医薬品需要は増加の一途をたどっています。さらに、心血管疾患、糖尿病、がんなどの慢性疾患の蔓延が、市場の拡大をさらに後押ししています。

これらの要因が相まって、製薬業界にとってダイナミックな環境が生み出され、急速に発展している地域に大きなビジネスチャンスがもたらされています。

上記のグラフにあるように、致死的疾患と非致死的疾患の有病率の上昇が、医薬品市場における革新的で費用対効果の高い治療の必要性を高めています。

製薬企業は、戦略的提携を通じてこれらの新興市場をターゲットにし、製造能力を拡大し、独自の薬価モデルを導入することで対応しています。バイオシミラーやジェネリック医薬品の採用が進むことで、市場浸透がさらに促進され、高コストの治療に代わる手頃な治療薬が提供されています。

さらに、遠隔医療や電子薬局などのデジタルヘルス技術の拡大により、医薬品の流通が変化し、十分なサービスを受けていない地域の患者にとってのアクセシビリティが向上しています。このような新興のヘルスケア・エコシステムに技術革新と投資が流入し続ける中、グローバル市場は、持続的な成長と競争力を求める製薬企業にとって引き続き重要な焦点となっています。

製薬市場の動向

慢性疾患管理におけるデジタル・セラピューティクスの役割拡大

デジタル・セラピューティクス(DTx)は、テクノロジーを活用してエビデンスに基づく個別化介入を提供することで、慢性疾患管理に変革をもたらします。これらのソフトウェア・アプリケーションや装置は、健康パラメータをモニターし、リアルタイムでフィードバックを提供し、行動変容を促すことで、患者が糖尿病、高血圧、心血管疾患などの疾患をより効果的に管理できるよう支援します。

- 例えば、2024年10月にNCBIで発表された研究では、2型糖尿病に対するモバイルヘルス介入によって血糖コントロールが大幅に改善したことが示されています。

このようなデジタル・ソリューションの統合は、患者のエンゲージメントを高めるだけでなく、慢性疾患の負担増に対処するための拡張可能なソリューションを提供し、市場の成長をさらに加速させます。

コスト効率化のための現地委託製造の台頭

コスト効率化を目的とした現地での受託製造の台頭は、特に新興市場において医薬品業界を再構築しています。インドのような国々は、製造受託機関(CMO)の重要な拠点となりつつあり、コスト効率に優れた製造と国際的な品質基準の遵守を提供しています。

- 例えば、2025年2月、インドの医薬品製造受託企業は、規制上のハードルを撤廃し、原材料の輸入許可を迅速化することで、中国のサプライヤーに代わる選択肢を求めるグローバル企業を取り込むよう政府に要請しました。

このシフトは生産コストを削減するだけでなく、サプライチェーンリスクを軽減し、これらの地域の医薬品市場の競争力と回復力を高めます。

医薬品市場の成長要因

国民皆保険制度の急速な拡大

世界市場における国民皆保険制度の急速な拡大により、医療サービスや医薬品へのアクセスが大幅に向上しています。各国政府は、十分なサービスを受けていない人々にも医療サービスを提供する政策を実施しており、それによって医薬品需要が増加しています。

- 例えば、世界銀行グループは2024年4月に、2030年までにさらに15億人に安価な医療サービスを提供し、遠隔地へのサービス拡大や経済的障壁の軽減に重点を置いた支援を行うという目標を発表しました。

このようなイニシアチブは、ユニバーサル・ヘルス・カバレッジの実現に向けた世界的なコミットメントを示すものであり、新興国における医薬品市場の成長をさらに後押しするものです。

医薬品開発における官民パートナーシップの拡大

官民パートナーシップ(PPP)は医薬品開発を加速させ、世界市場における医療アクセスを拡大しています。こうした協力関係により、リソースの共有、技術革新の促進、医療提供の強化が可能になります。

- その一例として、アストラゼネカとPEPFARとのパートナーシップ(2016~2021年)が挙げられます。このパートナーシップでは、HIVサービスを必要とする個人を特定し、そこに到達するために、既存のHIVプラットフォームに高血圧サービスを統合しました。2023年3月、このパートナーシップはさらにアフリカ10カ国に拡大し、医療インフラを強化し、医薬品へのアクセスを改善しました。

このようなパートナーシップは、特に医療ニーズの高い地域で創薬と開発を進める上で極めて重要です。

市場抑制要因

厳しく進化する規制の枠組み

医薬品新興国間の規制の不整合は、医薬品の承認、製造、流通の障壁となっています。多くの国では、医薬品製造管理及び品質管理基準(GMP)や生物学的同等性要件などの規制が頻繁に更新されるため、製造業者のコンプライアンスコストが増加し、遅れが生じています。アジア太平洋、中南米、アフリカなどの地域間で規制の調和がとれていないことが、グローバル製薬企業の市場参入をさらに複雑にしています。例えば、中国では国家医薬品監督管理局(NMPA)のガイドライン改革により臨床試験要件が強化されたため、外資系製薬企業が迅速に製品を上市することが難しくなっています。

市場機会

予防ワクチンと予防接種プログラムの市場拡大

製薬新興国における予防ワクチンと予防接種プログラムの世界的な製薬市場は、公衆衛生の成果を向上させ、大きな成長機会を生み出しています。各国政府と世界保健機関は、感染症対策としてワクチンの導入と配布を優先しています。

- 例えば、世界保健機関(WHO)は2024年7月、2023年に世界の乳幼児の84%がジフテリア破傷風百日せき(DTP3)ワクチンを3回接種したと報告し、予防接種の取り組みが大きく前進したことを示しました。マラリアやCOVID-19を含む新しいワクチンの導入により、これらの地域における死亡率のさらなる低下と保健水準の向上が期待されます。

予防ワクチンに対する需要の高まりは、メーカーにとって新製品を投入する有利な機会となり、市場の成長を促進します。

地域別インサイト

北米: 市場シェア42.3%で圧倒的な地域

北米は、その強力な医薬品研究開発エコシステム、生物製剤とバイオシミラーの高い採用率、医薬品承認を加速させる先進的な規制経路により、世界の医薬品新興市場において主導的地位を占めています。同地域は、医療イニシアティブのための広範な政府資金、確立されたバイオ医薬品製造インフラ、臨床試験を支援するCROの強固なネットワークなどの恩恵を受けています。

さらに、製薬大手と新興バイオテクノロジー企業との提携が進み、技術革新が促進される一方、有利な償還政策や患者支援プログラムの拡大により、市場アクセシビリティが向上し、製薬業界における北米の優位は揺るぎないものとなっています。

アジア太平洋地域: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、医療インフラの急速な発展、現地での医薬品生産の増加、ジェネリック医薬品やバイオシミラーの採用に対する政府の強力な支援により、最も速いCAGRを記録する見込みです。同地域は、費用対効果の高い製造拠点、研究開発投資の増加、手頃な価格の治療薬に対する高い需要を持つ患者層の拡大といった利点があります。さらに、中国やインドなどの国々では規制改革によって医薬品承認が合理化される一方、公的・私的医療支出の増加が市場拡大に拍車をかけており、アジア太平洋地域は市場で最も急成長している地域となっています。

各国の洞察

- 中国 – 中国の医薬品市場は、2018年の試験導入以来全国的に拡大している集中調達政策の影響を大きく受けています。国家医療保障局が管理するこの政策は、数量ベースの全国医薬品調達を実施することで、薬価の引き下げとアクセシビリティの向上を保証します。2024年12月までに、第10次調達ラウンドでは平均70%以上の価格引き下げを達成し、一部の医薬品では最大90%の引き下げを達成しました。この政策により、患者負担の軽減、商業賄賂の最小化、市場の効率化が実現します。

- インド– インドの医薬品産業は目覚ましい成長を遂げており、輸出額は2013-14年の₹90,415クローから、2022-23年には₹2,04,110クローへと125%増加。インドは医薬品生産量第3位で、約200カ国に輸出しており、世界のワクチンの60%を生産しています。また、2023年3月までに₹21,861クローの投資が行われたPLI(Production Linked Incentive)スキームのような政府の優遇措置により、インドはジェネリック医薬品製造のハブとなっています。この強固な基盤により、インドは重要なプレーヤーとして位置づけられています。

- ロシア– ロシアの医薬品市場は、外国製薬への依存度を下げるという輸入代替に重点を置く政府の方針によって拡大しています。Pharma 2030」プログラムは国内生産を奨励し、2023年までに国内の医薬品需要の60%以上を国内で賄うことを目標としています。さらに、2023年後半に開始される「Produkty na polku」(「棚から入手可能」)イニシアチブは、特許医薬品の現地同等品を開発することを目的としており、サプライチェーンが寸断された場合でも継続的に入手できるようにします。このような取り組みにより、ロシアの医薬品生産における自立性が強化されます。

- メキシコ – メキシコの医薬品市場は、その強力な製造基盤、戦略的立地、USMCAのような国際貿易協定への参加によって強化されています。同国はラテンアメリカの製薬業界で第2位の規模を誇り、500を超える製造工場がコスト効率の高い生産を可能にしています。COFEPRISのような世界標準との規制の整合性といった政府のイニシアチブは、医薬品の迅速な承認と輸出を促進します。さらに、メキシコの医療保険制度の拡大とジェネリック医薬品への需要が市場拡大の原動力となっており、重要なハブとなっています。

- インドネシア– インドネシアの医薬品市場は、2023年12月までに国民の90%以上をカバーすると予想されていた世界最大の一人払い医療保険制度であるJaminan Kesehatan Nasional(JKN)の拡大が牽引しています。この取り組みにより、自己負担額が大幅に削減され、必須医薬品やジェネリック医薬品へのアクセスが向上しました。政府はまた、輸入への依存を減らすため、医薬品の国内製造を促進しています。医療インフラの拡大と医薬品製造能力の向上により、インドネシアは東南アジアにおける医薬品成長の重要な拠点となりつつあります。

セグメント分析

製品別

医薬品分野は、ジェネリック医薬品需要の増加、慢性疾患の蔓延、政府のイニシアティブによる必須医薬品へのアクセス拡大などを背景に、世界市場をリードしています。バイオシミラーや特殊医薬品の受容と承認の拡大は、ブランド医薬品に代わる費用対効果の高い選択肢を提供することで、このセグメントをさらに強化しています。

- 2022年1月現在、アメリカFDAは33品目のバイオシミラーを承認し、21品目が市販されています。この傾向は、医薬品市場の成長における医薬品セグメントの優位性を強化するものです。

国別経済

Tier-1セグメントが最大のシェアを占めており、高い医療支出、高度な医薬品製造能力、強固な規制枠組みの恩恵を受けています。中国、インド、ブラジルのような国々は、強力な国内生産、医療投資の増加、国民皆保険の拡大に支えられ、主要な成長ドライバーとなっています。これらの経済圏は、人口の多さとインフラの整備を活かして医薬品市場の拡大を推進しており、Tier-1諸国を世界の製薬業界における支配的なプレーヤーとして位置づけています。

疾患別

感染症分野は、高い有病率と政府主導の予防接種プログラムの普及により、依然として市場の主要な収益源となっています。結核、マラリア、肝炎などの疾患は低・中所得国に負担をかけ続けており、ワクチン、抗生物質、抗ウイルス薬に対する需要が高まっています。

- 2024年12月、WHOはマラリアワクチンの展開をアフリカ17カ国に拡大し、予防治療の必要性をさらに高めました。このことは、新興国における主要市場の牽引役として感染症分野を強化するものです。

各社の市場シェア

業界の主要企業は、市場での地位を強化するため、さまざまな戦略的事業アプローチを採用することに注力しています。これらの戦略には、他の製薬企業、医療提供者、研究機関と戦略的提携を結び、製品開発と販売能力を強化することなどが含まれます。また、特に革新的な治療薬やジェネリック医薬品の製品承認は、企業がポートフォリオを拡大し、アンメット・メディカル・ニーズに応えることができるため、重要な焦点となっています。

バイオコン 世界の製薬市場における新興プレーヤー

インドのベンガルールに本社を置くバイオコンは、手頃な価格の生物製剤、バイオシミラー、ジェネリック医薬品の開発・製造に特化した著名なバイオ医薬品企業です。技術革新と最先端の研究に重点を置くバイオコンは、特にがん、免疫、糖尿病領域において、世界のバイオシミラー医薬品市場のリーダーとしての地位を確立しています。

バイオコンの最近の動向

- 2024年12月、バイオコン・リミテッドとその欧州パートナーであるゼンティバ社は、欧州連合(EU)において、リラグルチドの複合型製剤について、非中央集権的手続きによる承認を取得しました。この承認は、2型糖尿病治療薬のビクトーザと体重管理薬のサクセンダのジェネリック医薬品にユーティリティ。

製薬市場の主要企業リスト

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GlaxoSmithKline

- Hoffmann-La Roche Ltd.

- GE Healthcare

- Eli Lilly and Company

- Medtronic

- Abbott

- Johnson and Johnson

- Biocon

- Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Hikma Pharmaceuticals PLC

- Takeda Pharmaceutical Company Limited.

最近の動き

- 2025年1月- GSKは、がん治療の精密医療に特化したバイオ医薬品企業であるIDRx, Inc.を買収することで合意したと発表。本買収は契約一時金10億ドル、マイルストーンとして最大1億5,000万ドルを支払う可能性があり、GSKのがん領域のポートフォリオを強化することを目的としています。

- 2024年3月 –アストラゼネカは、がん治療のための次世代ラジオコンジュゲートに特化した臨床段階の企業であるフュージョン・ファーマシューティカルズを買収し、アクチニウムベースのラジオコンジュゲートの専門知識とがん治療ポートフォリオを拡大。

アナリストの見解

当社のアナリストによると、世界の医薬品市場は、医療アクセスの拡大、慢性疾患の増加、政府の先進的な取り組みなど、いくつかの重要な要因に後押しされ、堅調かつダイナミックな成長を遂げています。バイオシミラー、デジタルヘルスソリューション、地域密着型受託製造の普及により、競争環境は大きく変化し、市場浸透のための新たな道が開かれています。こうした進歩にもかかわらず、市場は規制の不整合、複雑な市場参入障壁、一部の地域における政情不安といった課題に直面しています。

さらに、これらの国々では規制の枠組みが進化しているため、製品の承認が遅れたり、コンプライアンスコストが増加したりして、新たな医薬品イノベーションの市場投入スピードに影響を及ぼす可能性があります。しかし、製薬企業は戦略的提携、研究開発投資の強化、業務の合理化を通じてこうしたハードルに対処し、リスクの軽減と市場効率の向上を図っています。

デジタル治療薬の拡大、研究開発資金の増加、需要の高い治療領域の急成長により、市場は、費用対効果の高い医薬品開発を活用し、競争力を高めようとする製薬企業にとって大きなビジネスチャンスとなっています。この分野が進化を続ける中、規制の複雑さを乗り越え、新たなトレンドを活用できる企業は、長期的な成功に向けて有利な立場に立つことができるでしょう。

製薬市場のセグメンテーション

製品別(2021年〜2033年)

- 医薬品

- ブランド医薬品

- ジェネリック医薬品

- その他ヘルスケア

国別経済(2021-2033年)

- ティア1

- ティア2

- ティア3

疾患別 (2021-2033)

- 心血管疾患

- 生活習慣病

- がん・自己免疫疾患

- 感染症

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

医薬品製造の世界市場規模分析

- 製剤化の世界市場紹介

- 製品別

- 製品紹介

- 価値別製品

- 医薬品

- 金額別

- ブランド医薬品

- 金額別

- ジェネリック医薬品

- 金額ベース

- その他のヘルスケア事業

- 金額別

- 製品紹介

- 国別経済

- 国別経済

- 国別経済

- ティア1

- 金額別

- ティア2

- 金額ベース

- ティア3

- 価値別

- 国別経済

- 疾患別

- 導入

- 疾患別 金額ベース

- 心血管疾患

- 価値別

- 生活習慣病

- 価値別

- がんおよび自己免疫疾患

- 価値別

- 感染症

- 金額別

- その他

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***