BTK阻害剤の世界市場(2025-3034):種類別(第一世代、第二世代)、薬物種類別、用途別、投与経路別、流通チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

BTK阻害剤の世界市場規模は2024年に94億米ドルと推定されました。予測期間中の年平均成長率は12%で、2025年の104億米ドルから2034年には289億米ドルに成長する見込みです。BTK阻害剤は、ブルトンチロシンキナーゼ(BTK)酵素の働きを阻害する医薬品の一種です。この酵素は体内で重要な働きをし、特に免疫系では白血病、リンパ腫、その他の自己免疫疾患に関与する血液細胞の成長と寿命に関係しています。

世界市場は、がん患者の増加によって大きな成長を遂げています。例えば、世界保健機関(WHO)のデータによると、2022年には世界で約2,000万人のがん患者が発生し、970万人が死亡したと報告されています。また、がんと診断されてから5年以内の生存者は5,350万人と推定されています。世界中の5人に1人が人生のある時点でがんと診断され、男性の9人に1人、女性の12人に1人ががんで死亡すると言われています。これらの統計は、BTK阻害剤のような、さまざまな種類のがんを治療する幅広い治療価値を持つ標的治療薬の需要が高まっていることを浮き彫りにしています。

さらに、BTK阻害剤のような個別化医療への注目の高まりは、変異特異的治療、バイオマーカー主導の治療戦略、精密投与アプローチの開発を加速させています。さらに、ピルトブルチニブ(LOXO-305)やベカブルチニブなどの次世代BTK阻害剤は、C481Sなどの耐性変異を標的とするように設計されています。

例えば、米国国立衛生研究所(NIH)に発表された研究によると、慢性リンパ性白血病(CLL)または小型リンパ腫の患者において、ピルトブルチニブの全奏効率(ORR)は62%であり、C481変異BTK疾患(ORR75%)および過去に共有結合BTK阻害剤耐性を有する患者(ORR60%)などのサブグループ間で一貫した有効性が認められたと記載されています。さらに、標的治療の進歩や現在進行中の研究開発イニシアティブも市場の成長を後押ししています。

BTK阻害剤市場の動向

ブルトン型チロシンキナーゼ(BTK)阻害剤は、様々な種類の癌や自己免疫疾患に対する治療法の改革に関連することが証明されつつあります。当初、阻害剤は血液領域のいくつかのがんを対象に開発され、慢性リンパ性白血病やマントル細胞リンパ腫などのB細胞型悪性腫瘍で大きく発展しました。

最初のBTK阻害剤であるイブルチニブ(イムブルビカ)に対処するため、アカルブルチニブ(カルケンス)とザヌブルチニブ(ブルキンサ)という形で追加技術が開発されました。第2世代の阻害剤はBTK選択性がより高く、標的外関与や副作用を低下させ、臨床での使用も強化されています。

さらに、BTKと他の治療法を組み合わせることで、その有効性が広がっています。例えば、アカラブルチニブとベネトクラクス(AV)の併用は、未治療の慢性リンパ性白血病(CLL)患者において、化学免疫療法と比較して無増悪生存期間(PFS)を有意に改善することが臨床試験で証明されています。

さらに、BTK+抗CD20モノクローナル抗体によるB細胞型悪性腫瘍および非ホジキンリンパ腫の治療が大きく進展していることが研究により示されており、2032年までに6090億米ドルに達すると推定されているイブルチニブとリツキシマブの併用療法。

このように、BTK阻害剤に加えてこの組み合わせは、相乗効果を取り入れることで治療法を最適化するという新しいアプローチを示しています。さらに、チェックポイント阻害剤との併用は、BTK阻害剤の有用性を拡大するために、相乗的な免疫系調節とより高い抗腫瘍効果を目指して研究されています。

BTK阻害剤市場の分析

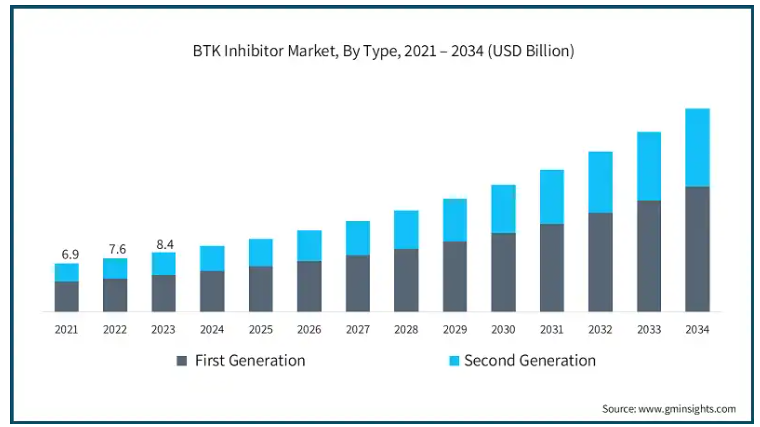

種類別では、市場は第一世代と第二世代に区分されます。第一世代市場は2023年に84億米ドルと推定。第一世代は2024年に59億米ドルの売上を記録し、このセグメントは予測期間中にCAGR 11.9%で大きく成長する見込みです。

第一世代のBTK阻害剤は、慢性リンパ性白血病(CLL)、マントル細胞リンパ腫、ワルデンストレーム・マクログロブリン血症などの第一世代BTK阻害剤に大きな臨床効果があることが示されました。これらのがんに対するイブルチニブの使用により、生存期間と病勢進行が改善することが示されました。

例えば、米国国立衛生研究所に発表された研究によると、イブルチニブは、B細胞の増殖と生存に必要なタンパク質であるブルトン型チロシンキナーゼ(BTK)を標的とするFDA承認薬であり、CLLを患う患者に対する治療において有意な臨床効果を示しました。

さらに、イブルチニブを含む第一世代のBTK阻害剤は経口投与が可能であり、これは静脈内投与よりも優れています。非侵襲的な方法は患者にとって容易であるため、コンプライアンスが向上します。非侵襲的な投与経路は、患者が治療を遵守しやすく、全体的なコンプライアンスを向上させます。

さらに、B細胞受容体のシグナル伝達を仲介する重要な酵素であるブルトンチロシンキナーゼ(BTK)を標的とすることで、従来の化学療法の副作用が軽減されるという利点もあります。BTK療法は、B細胞受容体シグナル伝達を介する重要な酵素であるチロシンキナーゼ(BTK)により、従来の化学療法の副作用を軽減するという利点があります。

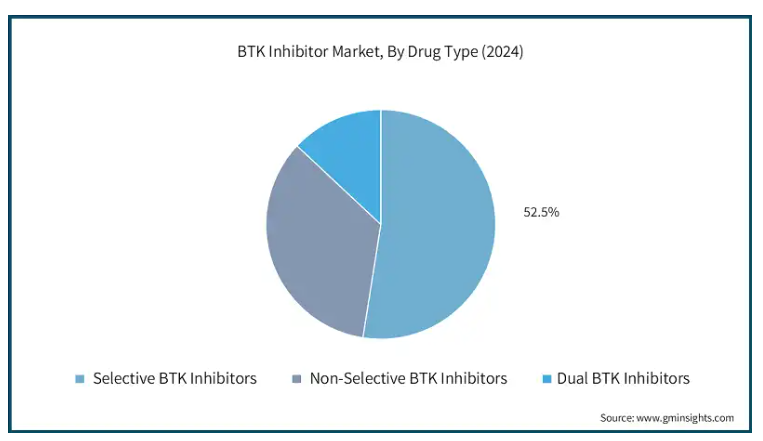

薬剤の種類別では、BTK阻害剤市場は選択的BTK阻害剤、非選択的BTK阻害剤、デュアルBTK阻害剤に二分されます。選択的BTK阻害剤セグメントは52.5%の売上シェアを占め、2024年の売上は49億米ドル。

アカルブルチニブ(Calquence)やザヌブルチニブ(Brukinsa)などの選択的BTK阻害剤は、ブルトン型チロシンキナーゼ(BTK)をより高い精度でピンポイントに阻害することができます。特異性の向上により、他のキナーゼとの干渉を減らしながらBTKをより的確に標的とすることができるため、オフターゲット効果を最小限に抑えることができます。

例えば、European Society for Medical Oncologyで行われた研究によると、BTK阻害剤の中でアカラブルチニブはイブルチニブよりも選択性が高い。

さらに、これらの阻害剤は副作用、特に心房細動、出血傾向、第一世代の阻害剤によく見られる消化器系障害が起こりにくい。このような事実により、これらの阻害剤は忍容性がはるかに高く、長期治療中の患者のコンプライアンスとQOLに大いに役立ちます。

さらに、選択的BTK阻害剤は、心血管疾患が確立している患者において、より受け入れやすい安全性プロファイルを有しています。例えば、National Comprehensive Cancer Network(NCCN)のClinical Practice Guidelines in Oncologyによると、アカラブルチニブやザヌブルチニブなどの第2世代の共有結合型BTK阻害剤は、心房細動(AF)や心室性不整脈(VA)の発生率が低いことが示されており、現在では効果的な治療選択肢として好まれているため、市場の成長が加速しています。

BTK阻害剤市場は、用途別に、がん、自己免疫疾患、炎症性疾患、その他の用途に二分されます。さらに、がん分野は、慢性リンパ性白血病(CLL)、濾胞性リンパ腫、マントル細胞リンパ腫、辺縁帯リンパ腫、小リンパ球性リンパ腫(SLL)、ワルデンシュトレーム・マクログロブリン血症、その他の選択的b細胞悪性腫瘍に二分されます。2024年の市場シェアは、がん分野が58.4%を占めています。

慢性リンパ性白血病(CLL)や非ホジキンリンパ腫(NHL)などのB細胞性悪性腫瘍の世界的な有病率の増加は、標的治療薬への需要を促進し、BTK阻害剤市場を拡大しています。

例えば、米国国立がん研究所の報告によると、びまん性大細胞型B細胞リンパ腫の新規発症率は男女10万人当たり年間5.5人。死亡率は、2017年~2021年のアメリカにおける男女10万人当たり年間1.7人。

BTK阻害剤は、低用量で悪性B細胞を標的とする効率が高く、健康な組織への害を軽減します。この精度の高さにより、B細胞性悪性腫瘍の治療において特に有用であり、副作用を最小限に抑えることで治療成績が向上します。

さらに、モノクローナル抗体や抗体薬物複合体(ADC)のような新しい標的療法の開発により、BTK阻害剤のような高活性医薬品成分(HPAPI)の使用が必須となっています。従って、これらの薬剤は特に癌性B細胞を標的とするように設計されています。

例えば、2024年3月、アメリカFDAは、前治療後に再発または進行した成人の濾胞性リンパ腫の治療薬として、ザヌブルチニブ(ブルキンサ)とオビヌツズマブ(ガジーバ)の併用を承認しました。この承認は、B細胞性悪性腫瘍の治療におけるBTK阻害剤の役割の拡大と市場成長への寄与を強調するものです。

BTK阻害剤市場は、投与経路によって経口投与、静脈内投与、皮下投与に二分されます。経口投与セグメントの2024年の売上高は55億米ドル。

FDA承認のイブルチニブ、アカラブルチニブ、ザヌブルチニブなどの経口BTK阻害剤は錠剤で服用可能。この利便性により、特に長期治療の場合、自宅で服用できるため、治療スケジュールの遵守が促進されます。

さらに、経口薬は、感染症、静脈の炎症、注入時に使用される材料に対するアレルギー反応など、バスキュラーアクセス装置に伴うリスクや合併症を回避することができます。免疫力が低下している患者にとって、安全性の向上は極めて重要です。

さらに、BTK阻害剤の経口製剤は徐々に放出されるように作られているため、血液中の薬物濃度が一定に保たれます。薬物の継続的な制御された送達は、ブルトンチロシンキナーゼの持続的な阻害につながり、他の経路で見られるような治療上の過剰投与の必要性を排除します。

例えば、アカラブルチニブは、第一世代の阻害剤と比較してターゲット外れが少なく選択性が向上しており、患者の予後改善に貢献し、市場の成長を加速させます。

販売チャネル別に見ると、BTK阻害剤市場は病院薬局、小売薬局、オンライン薬局に二分されます。2024年の市場シェアは病院薬局が55.6%。

このセグメントの優位性は、主に病院で提供される専門的なケアによるものです。病院薬局は、特に新たに診断された患者や、綿密な医学的管理が必要な複雑な症例の患者に対して、BTK阻害薬への確実なアクセスを保証します。

病院薬局はまた、この薬やその副作用、適切な使用方法について患者を教育します。また、患者さん一人ひとりに合わせたカウンセリングを行い、がん治療のための経口薬や注射薬など、さまざまな製剤の違いを患者さんに知ってもらうお手伝いもしています。

さらに、これらの薬局では、服薬管理プログラム、治療反応の綿密なモニタリング、医療専門家との連携などの患者支援サービスも提供しています。これにより、処方された治療に対する患者のアドヒアランスが高まり、治療効率が向上し、市場の成長に寄与しています。

北米のBTK阻害剤市場は、2024年には38億米ドルの売上を占め、2034年には115億米ドルに達すると予測されています。2023年の北米市場の売上高はアメリカが31億米ドルで最大。

アメリカではがんの罹患率が増加しており、BTK阻害剤、特にさまざまな種類のがんを治療するための標的治療薬の需要が高まっています。例えば、米国国立がん研究所によると、2024年にはアメリカで新たに2,001,140人のがん患者が診断され、611,720人が死亡すると推定されています。

これに加え、アメリカ食品医薬品局(FDA)はBTK阻害剤に関する厳格な基準を設けており、効果的な治療法に対する需要の高まりに対応するため、アメリカでは安全性、有効性、安定性を高めた新薬の開発が急ピッチで進められています。

ヨーロッパ 英国におけるBTK阻害剤市場は、2025年から2034年にかけて大きな成長が期待されています。

英国には強力なバイオ医薬品産業があり、BTK阻害剤を含む革新的な標的治療薬の研究開発に幅広く投資しています。例えば、Statistaのデータによると、医薬品の研究開発費は2022年に約90億ユーロに達しました。したがって、この多額の投資は、先進的なBTK阻害剤の開発における英国の地位を強化するものです。

さらに英国では、化学療法やその他の標的療法などの処置の急増により、BTK阻害剤市場が大幅に成長する見込みです。

例えば、英国議会(House of Commons Library)によると、2023年のイングランドにおけるがん死亡者数は138,579人。BTK阻害剤のニーズが高まっています。

アジア太平洋: 日本のBTK阻害剤市場は、2025年から2034年にかけて有利な成長が見込まれています。

世界保健機関(WHO)によると、2021年には日本の65歳以上の高齢者人口は総人口の29.1%を占めるようになります。この人口構造の変化により、加齢に関連する疾病が増加し、2022年に国立がん研究センターが報告したように、がんは日本における死亡原因の27%を占める主要な死亡原因となっています。このような疾病負担の増加は、効果的な治療法に対する需要を急増させ、市場の成長をエスカレートさせています。

さらに、日本にはBTK阻害剤などの医薬品開発に優れた能力を持つ大手製薬企業もあります。

中東・アフリカ: サウジアラビアのBTK阻害剤市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは人口動態も変化しています。例えば、60歳以上の人口は2020年の200万人(総人口の5.9%)から5倍に増加し、2050年には1,050万人に達すると予想されています。

このような高齢化率の高い傾向は、今後BTK阻害剤成分の需要を増加させると予想されます。

さらに、サウジアラビアは医療インフラが発達しており、先進医療技術への投資が増加していることから、患者固有のニーズに合わせた先進的なBTK阻害剤の開発・採用の機会が生まれています。

BTK阻害剤市場シェア

アジレント・テクノロジー、ブリストル・マイヤーズ スクイブ・カンパニー、F.ホフマン・ラ・ロシュ、メルク・アンド・カンパニーなどの上位4社で市場シェアの約45%を占めています。各社が新薬を導入し、先端技術を使用する中、近代化は極めて重要です。

さらに、製薬会社、研究機関、政府機関との戦略的パートナーシップは、医薬品の開発を進め、必要な許可を得る上で主要な役割を果たしています。ソーシャルメディアを通じて、がん、自己免疫疾患、炎症性疾患などの慢性疾患とその健康への影響に関する一般市民の認識が高まることで、より多くの人々が治療を求めるようになり、市場参加者はこの成長分野での地位を強化することができます。

BTK阻害剤市場の企業

BTK阻害剤業界で事業を展開する著名な市場参加企業には、以下のようなものがあります:

Amgen

AstraZeneca

Agilent Technologies

Bristol Myers Squibb

Celgene

Biogen

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

Gilead Sciences

Johnson and Johnson

Incyte

Merck and Co

Novartis

Sanofi

Takeda Pharmaceutical

アジレント・テクノロジーは強固な地理的プレゼンスにより、マーケットへのリーチを拡大しています。アジレント・テクノロジーは110カ国以上で事業を展開しており、強力な販売網を有しています。

アストラゼネカは最近、カルエンス(アカラブルチニブ)を承認したため、採用が拡大し、市場が大幅に拡大しました。

F. ホフマン・ラ・ロシュ社は、グローバルに約10万人以上の従業員を擁し、イノベーションを推進し、高品質のソリューションを提供しています。

BTK阻害剤業界のニュース

2025年1月、アストラゼネカは、マントル細胞リンパ腫(MCL)患者に対するベンダムスチンおよびリツキシマブとの併用療法として、カルクエンス(アカラブルチニブ)がアメリカFDAの承認を取得したと発表しました。この承認により、アストラゼネカの市場リーチが拡大し、売上高が増加し、がん市場での地位が強化されます。

2024年6月、アムジェンは、成人および小児患者におけるCD19陽性フィラデルフィア染色体陰性B-ALL治療薬BLINCYTO(ブリナツモマブ)のFDA承認を取得しました。この承認により、アムジェン社の市場リーチは拡大し、製品ポートフォリオも強化されました。

この調査レポートは、BTK阻害剤市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下の分野別に掲載しています:

市場, 種類別

第一世代

第二世代

種類別市場

選択的BTK阻害剤

非選択的BTK阻害剤

デュアルBTK阻害剤

市場、用途別

癌

慢性リンパ性白血病(CLL)

濾胞性リンパ腫

マントル細胞リンパ腫

マージナルゾーンリンパ腫

小リンパ球性リンパ腫(SLL)

ワルデンストローム・マクログロブリン血症

その他の選択的B細胞悪性腫瘍

自己免疫疾患

全身性エリテマトーデス(SLE)

関節リウマチ(RA)

多発性硬化症(MS)

免疫性血小板減少症(ITP)

炎症性疾患

炎症性腸疾患(IBD)

喘息およびアレルギー性疾患

IgG4関連疾患

血管炎

その他の用途

市場, 投与経路別

経口投与

静脈内投与

皮下投与

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 癌および自己免疫疾患の有病率の上昇

3.2.1.2 標的療法の進歩

3.2.1.3 進行中の研究開発

3.2.1.4 個別化医療への注目の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 BTK阻害剤の高コスト

3.2.2.2 副作用の問題

3.3 成長可能性の分析

3.4 薬事規制

3.5 技術的展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 第一世代

5.3 第二世代

第6章 2021〜2034年 薬剤種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 選択的BTK阻害剤

6.3 非選択的BTK阻害剤

6.4 デュアルBTK阻害薬

第7章 用途別市場予測・予測:2021年~2034年 ($ Mn)

7.1 主要トレンド

7.2 癌

7.2.1 慢性リンパ性白血病(CLL)

7.2.2 濾胞性リンパ腫

7.2.3 マントル細胞リンパ腫

7.2.4 限界帯リンパ腫

7.2.5 小リンパ球性リンパ腫(SLL)

7.2.6 ワルデンシュトレーム・マクログロブリン血症

7.2.7 その他の選択的B細胞悪性腫瘍

7.3 自己免疫疾患

7.3.1 全身性エリテマトーデス(SLE)

7.3.2 関節リウマチ(RA)

7.3.3 多発性硬化症(MS)

7.3.4 免疫性血小板減少症(ITP)

7.3.5 炎症性疾患

7.4 炎症性腸疾患(IBD)

7.4.1 喘息およびアレルギー性疾患

7.4.2 IgG4関連疾患

7.4.3 血管炎

7.5 その他の用途

第8章 2021〜2034年 投与経路別市場推定・予測 ($ Mn)

8.1 主要トレンド

8.2 経口投与

8.3 静脈内投与

8.4 皮下投与

第9章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院薬局

9.3 小売薬局

9.4 オンライン薬局

第10章 2021〜2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Amgen

11.2 AstraZeneca

11.3 Agilent Technologies

11.4 BristolMyers Squibb

11.5 Celgene

11.6 Biogen

11.7 Eli Lilly and Company

11.8 F. Hoffmann-La Roche Ltd

11.9 Gilead Sciences

11.10 Johnson and Johnson

11.11 Incyte

11.12 Merck and Co

11.13 Novartis

11.14 Sanofi

11.15 Takeda Pharmaceutical

*** 本調査レポートに関するお問い合わせ ***