データセンターハードウェアの世界市場(2025-3033):サーバ別(ラックマウントサーバ、ブレードサーバ、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

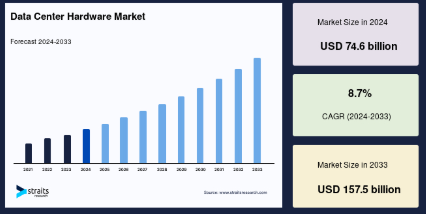

世界のデータセンターハードウェア市場規模は、2024年に746億米ドルとなり、2025年の808億米ドルから 2033年には1,575億米ドルに成長すると予測されています。

ハイパースケールデータセンターの増加と高速・低レイテンシ処理の要件が成長を後押ししています。大企業は、複雑な計算タスクを処理するために、経済的で高性能なシステムを必要としています。企業は大量のデータを扱うため、信頼性の高いITインフラを必要としており、市場は急成長しています。サーバー・インフラ、ストレージ、ネットワーク機器は、データセンターにおける主要なハードウェアです。

クラウド・コンピューティング、AI、エッジ・コンピューティングが主役となるにつれ、より優れた、より高速で、より強力なデータセンター・ハードウェアに対する需要が高まっています。企業は、リアルタイムのデータ処理や増大するAIワークロードに対応するため、高性能サーバー、より高速なストレージ、より強力なネットワーキング・ソリューションに資金を投入しています。

2025年3月、Nvidia Accelerated Quantum Research Center(NVAQC)は、量子ハードウェアとNvidiaのGB200 NVL72ラックスケールシステムを統合し、「加速量子スーパーコンピューティング」と呼ぶ予定です。

AWS、Microsoft Azure、Google Cloudなどの大手企業は、高速化と遅延の削減のために、高密度サーバーとNVMe SSDを使用して、セットアップのアップグレードを続けています。同時に、NVIDIAとIntelは、機械学習とディープラーニングのタスクを支援する新しいAIチップを推進しています。

世界のデータセンターハードウェア市場規模は、2024年に746億米ドルとなり、2025年の808億米ドルから 2033年には1,575億米ドルに成長すると予測されています。

ハイパースケールデータセンターの増加と高速・低レイテンシ処理の要件が成長を後押ししています。大企業は、複雑な計算タスクを処理するために、経済的で高性能なシステムを必要としています。企業は大量のデータを扱うため、信頼性の高いITインフラを必要としており、市場は急成長しています。サーバー・インフラ、ストレージ、ネットワーク機器は、データセンターにおける主要なハードウェアです。

クラウド・コンピューティング、AI、エッジ・コンピューティングが主役となるにつれ、より優れた、より高速で、より強力なデータセンター・ハードウェアに対する需要が高まっています。企業は、リアルタイムのデータ処理や増大するAIワークロードに対応するため、高性能サーバー、より高速なストレージ、より強力なネットワーキング・ソリューションに資金を投入しています。

- 2025年3月、Nvidia Accelerated Quantum Research Center(NVAQC)は、量子ハードウェアとNvidiaのGB200 NVL72ラックスケールシステムを統合し、「加速量子スーパーコンピューティング」と呼ぶ予定です。

AWS、Microsoft Azure、Google Cloudなどの大手企業は、高速化と遅延の削減のために、高密度サーバーとNVMe SSDを使用して、セットアップのアップグレードを続けています。同時に、NVIDIAとIntelは、機械学習とディープラーニングのタスクを支援する新しいAIチップを推進しています。

最新の市場動向

AIと機械学習の採用が増加し、高性能コンピューティング・ハードウェアの需要が増加

AIと機械学習はさまざまな業界を席巻しており、データセンターはそれに対応するためにハードウェアの入れ替えを進めています。AIモデルは高性能コンピューティングリソースを必要とするため、企業は高性能サーバー、GPU、ストレージシステムに資金を投入しています。これらのワークロードは高速処理を要求するため、改良されたハードウェアに対する需要は増加の一途をたどっています。クラウド・サービス・プロバイダー、ハイパースケール・データセンター、企業はすべて、AI対応のインフラを導入しています。もはや情報を保存することが目的ではなく、AIワークロードに対応するために情報をタイムリーかつ効率的に実行することが目的なのです。そのため、ハードウェア・プロバイダーは、高度なAIワークロードを効率的に処理する、より洗練されたソリューションの開発を余儀なくされています。

- 例えば、2025年1月のホワイトハウスの記者会見によると、OpenAI、ソフトバンク、オラクルのジョイントベンチャーは、AIインフラストラクチャに1000億米ドルを投資すると発表し、ドナルド・トランプ大統領の2期目の任期終了までに5000億米ドルに拡大する可能性を示しました。

このような需要を受けて、データセンター・ハードウェアのベンダーは、機械学習や深層学習アプリケーションの需要拡大に対応するため、AIに最適化されたアーキテクチャに注力しています。

ハイパースケールデータセンターの拡大が高密度でエネルギー効率の高いハードウェアの調達を後押し

ハイパースケールデータセンターは急成長しており、クラウド大手が世界各地で施設を拡張しています。こうした大規模データセンターでは、電力を消費することなく大規模なワークロードを処理できる、エネルギー効率の高い高密度ハードウェアが求められます。組織は、消費電力を増大させることなくパフォーマンスを向上させる次世代サーバー、ストレージシステム、ネットワーク機器に移行しています。AIもこのトレンドを後押ししており、ハイパースケーラは持続可能性の目標を損なうことなくAIのワークロードを処理できるハードウェアを求めています。

- 例えば、エクイニクスは米国でハイパースケールデータセンターを拡大するため、GICおよびカナダ年金投資委員会(CPP Investments)と150億米ドルのジョイントベンチャーを設立すると発表しました。この投資は、100 MWを超える新しいxScale施設に資金を提供し、ハイパースケールの顧客向けに1.5 GWを超える新たな容量を追加し、AIとクラウドの成長をサポートします。

このような大規模投資は、AIに最適化されたハイパースケールインフラに対する需要の高まりを反映したもので、クラウド企業やエンタープライズ企業が高性能なデータ処理能力を確保しながら効率的に拡張できるようにします。

データセンター・ハードウェア市場の成長要因

エッジコンピューティングへのシフトが加速し、分散型データセンターインフラへの投資が加速

エッジ・コンピューティングは、データをすべてクラウドのハブに送信するのではなく、必要な地点の近くで処理することを容易にするため、人気を集めています。このパターンにより、データセンターは、ユーザーの近くにあるサーバーやストレージを含む分散型インフラへの大規模な投資を促しています。IoT、自動運転車、スマート製造などの分野ではデータのリアルタイム処理が必要なため、エッジコンピューティングが市場の成長を加速させています。

- たとえば、大手通信会社のElisa Oyjは、Wind River Studio Cloud Platformを統合した初の完全自動化エッジデータセンターを商用サービスとして展開しました。この導入により、試運転にかかるスタッフの工数が最大90%削減され、導入時間が50%短縮されました。

データトラフィックの増加とクラウドの導入が、高度なサーバおよびストレージソリューションの需要を促進

世界中でますます多くのデータが使用されるようになり、より優れたサーバーとストレージ・ソリューションの必要性が高まっています。クラウド・サービス、ビデオ・ストリーミング、ビッグデータ分析の需要は、すべてのデータを処理するための高度なハードウェアの購入を企業に促しています。ストレージから処理まで、データセンターはクラウドの普及と大量のトラフィックに対応する必要があります。

- 例えば、2024年に世界で作成、コピー、消費されたデータ総量は149ゼタバイトに達しました。2025年には、IoT、リアルタイム・データ処理、クラウド・ストレージの利用の増加により、これは181ゼタバイトに増加する見込みです。

市場の抑制要因

データセンターの収益性に影響するハードウェアの保守・アップグレードコストの上昇

データセンターのハードウェアの保守とアップグレードにはコストがかかります。企業は高性能のサーバー、ストレージ、ネットワーク機器を増やし続けているため、すべてを円滑に稼動させるための費用もかさんでいます。古いハードウェアは、効率性を維持するために常にアップグレードが必要で、コストがかさむばかりです。中小規模のデータセンターでは、予算が厳しく、ハードウェアの価格が上昇し続けているため、こうしたコストの管理は本当に大変です。

- 例えば、シンガポールの保健担当上級大臣であるジャニル・プトゥシアリー博士は、データセンターのハードウェア障害が2022年8月と9月に2度の大規模なIT停止を引き起こしたことを確認しました。これらの障害は17の公的医療機関に影響を及ぼし、患者の待ち時間の延長、調剤の遅れ、予約の変更などにつながりました。ファイアウォール・ゾーンのハードウェア装置の故障は、必要不可欠な医療業務を中断させ、装置の故障がいかに重大な結果をもたらすかを示しました。

市場機会

データセンター・ハードウェアの需要を牽引する政府のデジタル・インフラへの取り組みと投資の増加

政府は、クラウドコンピューティング、AI、高速インターネットの成長をサポートするため、デジタルインフラへの支出を増やしています。デジタルトランスフォーメーションが広まるにつれ、各国はハードウェアの現地生産を奨励し、サイバーセキュリティを向上させることで、より多くのデータセンターを要求しています。こうした動きにより、新しいデータセンター・ハードウェアの需要が高まっています。このような投資により、データセンターは業界全体で高まるデジタルニーズに対応するため、システムのアップグレードを検討しています。

- 例えば、中国はデータセンターの拡大を目的とした全国的な取り組みである「東方データ、西方コンピューティング」プロジェクトに435億元(61億2000万ドル)以上を投資しました。中国国家データ局によると、このプロジェクトにより8つの主要データセンター・ハブが建設され、投資総額は2,000億元を超えました。この動きは、中国が国内のハイパフォーマンス・コンピューティング能力を強化しようとしていることを示すものです。

地域別インサイト

北米: 拡大するデータセンターで市場をリード

北米では、AI導入需要の急増、多様なエンドユーザー分野でのデジタル化の進展、継続的な技術の進歩、データ処理需要の増加などに後押しされ、データセンター施設の急速な拡大が見られます。アメリカはデータセンター・ハードウェア需要の主要な拠点であり、Google(Alphabet Inc.)、Apple、Microsoft、Meta、IBM、Oracle、Salesforce、X Corpなど、24時間体制でデータの保存と処理を行う世界的な技術大手の存在が成長の主な要因となっています。

アジア太平洋地域: 市場年平均成長率が最も高い急成長地域

アジア太平洋地域のデータセンター・ハードウェア開発は、技術革新への投資、戦略的パートナーシップ、M&Aなどを通じて、大手企業が市場シェアを拡大するための戦略的イニシアチブを取っているため、著しい速度で成長しています。 ハイパースケールやコロケーションの増加に伴い、サーバー、ネットワーク機器、ストレージなどのデータセンター・インフラ・ハードウェアの需要が高まっています。韓国、中国、インド、日本は、有利な政策、低い運営費、クラウドベースのサービスの組織的導入の増加により、その役割を確立しつつあります。

国別の洞察

市場は世界中でダイナミックな成長と多様化を遂げており、各国はこの変革的な分野の発展に独自に貢献しています。

- バージニア州が世界のインターネットトラフィックの3分の1以上を処理し、カリフォルニア州が強い存在感を示していることから、アメリカはデータセンターハードウェアの需要でリードしています。ハイパースケールやコロケーションの拡大により、高性能サーバー、ストレージ、ネットワーク装置のニーズがさらに高まっています。

- 中国– データセンターへの投資額は61億米ドルで、195万台のサーバーラックが計画されており、サーバー、ストレージ、ネットワーク機器への需要が加速し、主要ハードウェア市場としての地位が強化されています。

- 日本– 政府の優遇措置により、データセンターが東京や大阪から北海道や九州に分散し、エネルギー効率の高いハードウェアの需要が高まっています。ソフトバンクとサイラスワンによる大型投資が市場拡大に拍車をかけています。

- ドイツ– ドイツのコロケーションセクターは2023年のGDPに112.7億米ドルをもたらし、ハイパフォーマンスコンピューティングとネットワーキングソリューションの需要を押し上げました。持続可能性への取り組みと規制遵守が市場の成長をさらに後押し。

- 英国– DC01UKの新しいデータセンターへの41億米ドルの投資は、高度なハードウェアの需要を促進しています。AIとクラウド・コンピューティングの採用が引き続きサーバーとストレージの導入を後押し。

- フランス– マイクロソフトがAIとクラウドインフラストラクチャに43億米ドルを投資し、2万5,000個のGPUを計画しており、フランスのデータセンター・ハードウェア市場を強化し、デジタルトランスフォーメーションを加速しています。

- 韓国 – サムスンがエネルギー効率の高いORV2テクノロジーと高性能ストレージ・ソリューションを採用した116,000サーバーのHPCセンターを立ち上げたことで、データセンター・ハードウェアの需要が高まっています。

- インド –数百万人がデジタル決済、電子商取引、ソーシャルメディアに依存しているため、インドのデータセンター市場は活況を呈しています。政府の政策、5Gの拡大、データのローカライズにより、拡張性の高いハードウェア・ソリューションの需要が高まっています。

セグメント分析

サーバー別

ラックマウントサーバーは、その拡張性と使いやすさから市場で優位を占めています。ラックマウントサーバーは、既存のインフラに簡単に接続でき、大きな変更も不要なため、企業に好まれています。経済的なため、企業、特に大規模なデータセンターでの使用に適しています。しかし、ブレード・サーバーは徐々に追いつきつつあります。今後数年間で、ブレード・サーバーはラックマウント・サーバーの座を奪うかもしれません。これは、ブレード・サーバーがより高い密度を提供し、電力使用量とスペース効率に優れているためです。特に、性能と電力効率の向上に対する需要が高まっているため、ほとんどの企業がブレード・サーバーを真剣に検討し始めています。

- 例えば、Rostelecomはモスクワの大規模データセンターを購入し、4,000ラックを追加して容量を拡大する予定です。

ストレージ

ソリッド・ステート・ドライブ(SSD)セグメントが最大の市場シェアを占めています。SSDは、HDDでは太刀打ちできないスピードと信頼性を備えているためです。現在、迅速なデータ処理が求められており、古いハードディスク・ドライブでは追いつけません。効率性も、企業がSSDに切り替える大きな理由です。消費電力が少なく、発熱が少なく、ライフサイクルが長いからです。これにより、長期にわたってコストを削減することができます。高性能のアプリケーションには、高速で長寿命のストレージが必要ですが、SSDはその条件にぴったりです。

- 例えば、サムスンとLGユープラスはNVMe SSDのパイオニアであり、セグメントの成長を促しています。IT&テレコム、金融、ヘルスケアの各セクターは、リアルタイム処理や規制遵守の要求を満たすため、SSDストレージに大規模な投資を行っています。

ネットワーク装置別

ルーターは、ネットワーク・トラフィックを効率的な方法で制御し、データが必要な場所に移動できるようにするため、圧倒的な存在感を示しています。データセンターでは、ルーターはサーバーからネットワークへのデータの処理と転送に不可欠です。クラウド・コンピューティングや大量のデータ利用が増加する中、ルーターは円滑な運用を維持するために注目を集めています。ルーターは、大量のトラフィックにもかかわらず、パフォーマンスを一定に保つのに役立ちます。その結果、企業は増大するネットワーク需要に対応するため、最先端のルーター技術に大幅な投資を行っています。

- 例えば、Arista Networks社は、2023年3月にArista WAN Routing Systemを発表しました。このシステムは、高速エンタープライズ・ルーター、キャリア・ニュートラル・インターネット・リレー、Cloud Vision Pathfinderサービスを組み合わせて、企業向けの広域ネットワークを簡素化および最適化します。

各社の市場シェア

業界の主要プレーヤーは、戦略的提携、製品承認、買収、製品発売などの主要なビジネス戦略を採用し、市場での強力な足場を築くことに注力しています。

WesternDigital Corporation: データセンター・ハードウェア市場における新興プレーヤー

ウエスタンデジタルコーポレーションは、データセンター、クラウドコンピューティング、AI主導のワークロードを強化するエンタープライズグレードのハードドライブとSSDに特化した高性能ストレージソリューションの新興プレーヤーです。

IPRally Technologies Oyの最新動向:

- 2025年3月、ウエスタンデジタルは32TBのUltraSMRと26TBのCMR HDDを発表し、データセンター・ハードウェア市場での地位を強化。

データセンターハードウェア市場の主要企業一覧

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- IBM

- Cisco Systems Inc

- Advanced Micro Devices, Inc.

- Amazon Web Services

- Arista Networks, Inc

- Black Box Corporation

- Amco Enclosure

- WesternDigital Corporation

- Vertiv Group Corp

- NVIDIA

- Fujitsu

- Oracle

- Schneider Electric

最近の動向

- 2024年12月、エクイニクスはDell Technologiesと協業し、NvidiaとのDell AI Factoryを利用してプライベートAIソリューションを強化します。これにより、エクイニクスの260以上のデータセンターでAI対応インフラが拡張され、企業のAI導入が促進されます。

- 2024年8月、Alameda Healthcare Groupがデルと提携し、エジプトのカイロにデータセンターを設立。デルは、アラメダのデジタルヘルスケア事業を強化するため、IT装置、アドバイザリーサービス、インフラソリューションを提供します。

アナリストの見解

データセンター・ハードウェア市場は、ハイエンドのブレード・サーバー、ストレージ、ネットワーク装置に対する需要の高まりにより急成長しています。ハイパースケールやコロケーション企業などの大規模データセンターは、必要とされる膨大なデータを処理するため、より強力なコンピューティングとエネルギー効率の高いソリューションに投資しています。さらに、アジア太平洋地域やヨーロッパの国々が電力容量を拡大していることも、市場拡大を後押しするでしょう。しかし、電力コストの課題や政府の規制など、いくつかの課題もあります。企業は持続可能性を重視しており、エネルギー効率の高い新技術の採用が市場成長の原動力になるでしょう。

データセンターハードウェア市場のセグメント

サーバー別(2021-2033年)

- ラックマウントサーバー

- ブレードサーバー

- その他

ストレージ別(2021-2033)

- ハードディスク・ドライブ(HDD)

- ソリッド・ステート・ドライブ(SSD)

- その他

ネットワーク装置別 (2021-2033)

- イーサネットスイッチ

- ルーター

- ファイアウォール

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

データセンターハードウェアの世界市場規模分析

- データセンターハードウェアの世界市場紹介

- サーバー別

- サーバ別

- 金額別サーバー

- ラックマウントサーバー

- 金額別

- ブレード・サーバー

- 金額別

- その他

- 金額別

- サーバ別

- ストレージ別

- 導入

- 金額別ストレージ

- ハードディスクドライブ(HDD)

- 金額別

- ソリッド・ステート・ドライブ(SSD)

- 金額別

- その他

- 金額別

- 導入

- ネットワーク装置別

- ネットワーク機器

- ネットワーク機器:金額別

- イーサネットスイッチ

- 金額別

- ルーター

- 価格別

- ファイアウォール

- 金額別

- その他

- 金額別

- ネットワーク機器

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***