歯科用滅菌の世界市場(2025-3034):製品種類別(滅菌機器、消耗品&付属品)、滅菌方法別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の歯科滅菌市場は2024年に16億米ドルと評価され、2025年から2034年にかけて年平均成長率7.6%で成長すると予測されています。高い市場成長の背景には、歯科疾患の増加、感染管理に対する意識、滅菌技術の進歩、歯科インプラントの増加などがあります。

また、う蝕治療、歯周病、口腔感染症などの増加により、滅菌ニーズが大幅に高まっています。例えば、WHOは2023年、世界全体で約35億人が口腔疾患に苦しんでおり、中でも未治療のう蝕が最も一般的な問題であると報告しています。また、CDCは2022年に、アメリカでは30歳以上の47.2%が何らかの歯周病にかかっていると報告しています。さらに、人々は年を取るにつれて、より多くの歯の問題を抱えている傾向があり、さらに手術を受ける必要があり、その結果、2023年に国連が述べたように、世界で7億7100万人の高齢者の骨格予測に追加されます。

さらに、自動滅菌器、紫外線消毒、低温滅菌、AIやIoTの使用などの最新技術は、効率性と感染制御基準への高度なコンプライアンスの向上に役立ちます。

歯科滅菌は、歯科器具や装置から細菌、ウイルス、芽胞などの微生物をすべて破壊するプロセスです。蒸気滅菌、放射線滅菌、化学滅菌、ガス滅菌などのプロセスが含まれます。このプロセスは、患者を危険にさらす可能性のある二次汚染がないことを保証します。

歯科滅菌市場の動向

滅菌技術の進歩、環境に優しく化学薬品を使用しない滅菌製品に対する需要の増加、デンタルツーリズムへの出費の増加、企業の歯科診療所やDSOの増加などが業界の成長を後押ししています。

空気中の病原菌の拡散を最小限に抑えるため、歯科医院はUV-C滅菌器HEPAフィルターや空気清浄機に投資しています。2023年に米国歯科医師会(ADA)が発表した調査によると、歯科診療所の78%が強化された空気ろ過システムを導入していると報告しており、2021年にこれらのシステムを導入していると報告した診療所の45%から大幅に増加しています。さらに、歯科用チェア、ワークステーション、ツール用に特別に開発された抗菌性表面コーティングの使用により、感染対策はさらに強化されています。

これらの技術革新は、歯科器具滅菌の標準的なプロトコールとともに使用され、歯科診療所における衛生規範の厳格な遵守を可能にしています。例えば、FDAは、2022年から2024年の間に発行された歯科用器具のUV-C滅菌の認証数が40%と大幅に増加したことを指摘しています。

滅菌サイクルを管理・監視しながらリアルタイムでエラーを修正するAI搭載の滅菌システムにより、感染予防対策が向上します。一部の病院や大手歯科チェーンでは、器具の搬入、搬出、選別、滅菌作業をロボットが完全に代行するロボット滅菌を試験的に導入しています。このような措置により、効率と一貫性が向上し、感染制御プロトコルの手作業を最小限に抑えることができます。

さらに、投資家は口腔医療インフラへの関心を高めており、発展途上国における新しい歯科クリニックの開設につながっています。さらに、歯科衛生に対する意識の高まりや安価な歯科医療提供者の増加により、滅菌装置のニーズが高まっています。国際的なメーカーは、アジア太平洋地域、中南米、アフリカ地域で存在感を高めており、この市場動向を利用することで需要を促進しています。

歯科滅菌市場の分析

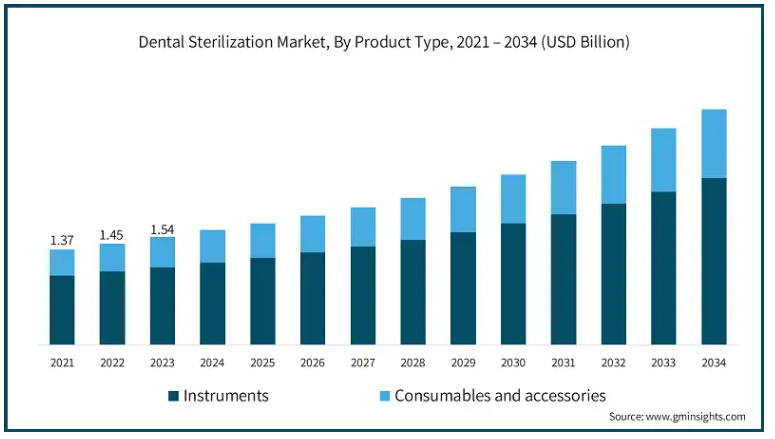

製品の種類別では、市場は器具と消耗品・アクセサリーに分類されます。器具セグメントはさらに滅菌装置、洗浄・消毒装置、包装装置に二分されます。2024年の市場規模は12億米ドルで、2021年の10億米ドルから成長しています。

手術、根管治療、美容サービス、歯科矯正などの歯科手術件数の増加により、滅菌器具のニーズが高まっています。米国歯科医師会(ADA)の報告書によると、2021年から2023年の間に、アメリカの歯科医師が行う処置の総数は12.3%増加しました。診療所では、厳格な衛生プロトコルを維持し、各患者の治療に必要な時間を増やすことなく、より多くの患者を処理するために、高度で効果的な多目的滅菌装置が必要です。

また、中小規模の歯科診療所や移動式歯科ユニットでは、業務効率を向上させるためにポータブルオートクレーブやコンパクトな滅菌装置が必要とされています。ストックの乏しい診療所では、シンプルで手頃な価格の、スペース効率の高い滅菌器のニーズが高まっています。これは特に低開発経済圏において重要です。

さらに、インド、メキシコ、トルコ、タイでは、費用対効果の高い歯科治療を求める外国人患者の増加により、世界的な衛生基準を満たすための信頼性が高く効率的な滅菌器に対する需要が高まっています。トルコ統計協会によると、トルコの医療観光は2022年に120万人の患者に達し、歯科治療は医療観光全体の35%を占めています。

同様に、タイの公衆衛生省によると、デンタルツーリズムの2023年の売上高は3億7200万米ドル(約2022年比28%増)。インドでは、観光省のデータによると、デンタルツーリズムは2023年に2021年比で42%増加し、35万人以上の外国人患者が歯科治療を受けました。したがって、これは市場のセグメント成長を後押しすると予想されます。

滅菌方法に基づいて、歯科滅菌市場は、熱ベースの滅菌、化学ベースの滅菌、ガス滅菌、放射線滅菌に分類されます。熱ベースの滅菌セグメントは、2024年の市場収益で10億米ドルを占め、2025年から2034年の期間に7.5%のCAGRで成長すると予測されています。

蒸気オートクレーブなどの熱ベースの滅菌方法は、細菌、ウイルス、芽胞を非常に効果的に死滅させます。多種多様な歯科器具を迅速かつ徹底的に滅菌できるため、この技術は歯科医院や病院での使用に最適です。

スチームオートクレーブは、他の加熱式滅菌器の中でも、FDA、CDC、WHOなどの規制機関が定めた滅菌ガイドラインに適合しています。2023年のCDCのデータによると、アメリカでは全歯科医院の98.7%が主に器具の再処理に蒸気滅菌を使用しています。

2022年、FDAは、ほぼすべての歯科器具滅菌手順が何らかの形で熱ベースの技術に依存していると報告しました。2021年に更新されたWHOのガイドラインでは、蒸気滅菌は引き続き好ましい方法として推進されており、2024年までに加盟国の96%まで遵守される予定です。

さらに、熱ベースの滅菌、特に蒸気滅菌は、歯科や医療環境において長期的に信頼できるソリューションです。操作が簡単なだけでなく、歯科医が使用する金属やセラミック、耐熱性プラスチックの装置を洗浄するのに十分効率的な、信頼できる方法として知られています。このため、オートクレーブやオーブンは市場で高い需要があります。

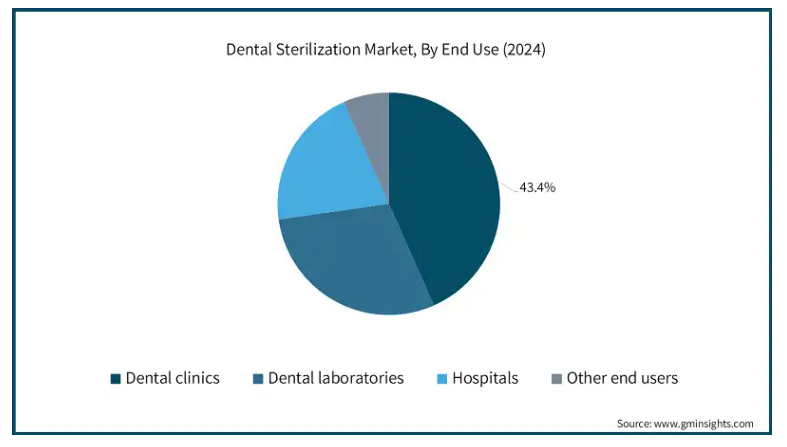

エンドユーザー別では、歯科滅菌市場は歯科クリニック、歯科技工所、病院、その他のエンドユーザーに区分されます。2024年には、歯科クリニックセグメントが43.4%の最大シェアで市場を支配し、予測期間終了までに15億米ドルに達すると予測されています。

クリーニング、抜歯、根管治療、美容処置などの歯科治療の増加により、歯科器具の使用が増加しています。米国疾病管理予防センター(CDC)の報告によると、2022年には通常の歯科治療が15%増加し、2023年には美容歯科治療がさらに23%増加します。歯科器具の使用が増加すると、より多くの滅菌サイクルが必要となるため、歯科クリニックは高スループットの高速サイクル滅菌装置に投資するようになります。

さらに、複数の専門性を持つ歯科クリニックや企業の歯科チェーンの成長により、滅菌装置の需要が増加しています。これらの企業は、異なる場所で標準的な滅菌手順を使用しているため、より分散化され統合化された滅菌設備へのニーズが自動的に高まっています。

さらに、歯科医院は環境に優しい滅菌プロセスに移行しつつあります。低エネルギーオートクレーブ、生分解性消毒剤、UV-C滅菌などです。これらのソリューションは、化学廃棄物を削減し、グリーンヘルスケアの要件を満たすのに役立ち、さらなる成長の機会を生み出します。

アメリカ(百万米ドル)の歯科滅菌市場は、2023年の6億2,700万米ドルから2024年には6億6,420万米ドルの市場収益を占め、2025年から2034年にかけてCAGR 7.2%で成長すると予測されています。

虫歯、歯周病、口腔手術、およびそれらに対応する治療の割合が増加しているため、歯科受診の増加が顕著です。CDCの報告によると、2022年には30歳以上の成人の約46%が何らかの歯周病に罹患しており、20歳以上の成人の虫歯罹患率は90%を超えています。

同時に、アメリカ歯科医師会の報告によると、2021年から2023年にかけての歯科受診率は12%増加し、2億人以上のアメリカ人が歯医者に通ったことになり、これはアメリカ人口の約3分の2に相当します。

さらに、より速いサイクルタイムを持つグリーン消毒剤マイルド自動滅菌器などの新製品の導入は、効率化に貢献し、クリニックに滅菌インフラの近代化を促し、ひいては歯科クリニックの近代化につながります。

さらに、歯科医師によって設定された歯科手術の衛生に関する新しい基準は、患者への交差感染によってもたらされるリスクに対する意識の高まりの結果です。世界保健機関(WHO)の報告によると、20272年には、歯科患者の72%が、感染対策が歯科外科を選ぶ最も重要な理由であると考えており、2021年の58%から増加しています。

また、2024年にはアメリカ全土の歯科医院の89%が新たに適応された滅菌ポリシーの遵守率を高め、地域市場のさらなる成長をもたらしたと報告されています。

ヨーロッパにおけるドイツの歯科滅菌市場は、今後数年間で著しく成長すると予測されています。

ドイツでは歯科衛生は予防であり、定期的に歯科クリニックを訪れる患者数に大きく貢献しています。このような患者数の増加により、感染が拡大する可能性が高まります。そのため、治療の前後に厳格な滅菌手順を実施する必要があります。

さらに、ベニア、インプラント、歯のホワイトニングなどの審美的な処置にシフトしています。ドイツ歯科医師会の報告によると、審美歯科は2021年から2023年にかけて28%増加しました。

– 連邦統計局によると、ドイツの歯科医院は2022年に滅菌装置への支出を前年比35%増加させました。2022年から2023年にかけて、ドイツの歯科医院の約82%が、実施する治療の安全性と質を向上させるために滅菌装置をアップグレードしました。2022年の総支出は2億5,700万米ドル。

アジア太平洋地域の歯科滅菌市場では日本が圧倒的な地位を占めています。

日本では、高齢化が歯科治療の需要を促進しています。厚生労働省によると、2021年には65歳以上の高齢者が人口の29.1%を占め、2024年には30.3%に達する見込みです。そのため、インプラントや入れ歯、歯周病治療などの歯科治療のニーズが高まっています。

高齢者は感染症にかかりやすいため、歯科施設では滅菌を徹底する必要があります。日本歯科医師会の報告によると、65歳以上の患者の歯科受診は2021年から2023年の間に15%増加しました。

さらに、日本の歯科医院は、自動オートクレーブ、プラズマベースの滅菌、環境に優しい消毒剤などの最先端の滅菌技術をいち早く採用しています。効率性と持続可能性の追求が、次世代滅菌装置への投資を後押ししています。

歯科滅菌市場シェア

歯科用滅菌システム市場は細分化されており、大手企業は市場シェアを維持するために新技術、各種規制への対応、製品開発に注力しています。企業は自動滅菌システム、グリーン消毒剤、AIベースの監督システムを採用し、有効性と安全性を向上させています。業界大手各社が戦略的合併・買収や地域拡大に注力するようになったことで、競争がさらに激化しています。GETINGE、Belimed、COLTENE、PLANMECA、STERISが最も激しい競争グループを形成し、幅広い製品群と包括的な販売チャネルで世界市場を支配し、市場全体の44%のシェアを占めています。

歯科滅菌市場の企業

歯科滅菌業界で事業を展開する主な企業は以下の通りです:

GETINGE

A-dec

Belimed

CODYSON

COLTENE

DURR DENTAL

ECOLAB

HuFriedy Group

MELAG

midmark

PLANMECA

SciCan

STERIS

Tuttnauer

W&H

STERIS社は、低温滅菌器、自動洗浄機、大容量オートクレーブなどの高度な滅菌技術と、歯科医院におけるシームレスなワークフローを実現する包括的なサービスソリューションを提供しています。

GETINGE社は、エネルギー効率の高い蒸気滅菌器と自動除染システムに重点を置き、スマートな滅菌技術と遠隔監視により、現代の歯科医院の要求に応えています。

歯科滅菌業界ニュース

2024年11月、W&Hは滅菌器ラインアップの最新機種として歯科用滅菌器Lexa Miniをアメリカとカナダ限定で発売しました。この汎用性の高い装置は、ハンドピースの迅速な滅菌や卓上滅菌器の緊急時のバックアップなど、幅広い用途に使用できます。今回の発売により、W&H は歯科滅菌市場におけるプレゼンスを強化するとともに、歯科医院における効率的で信頼性の高い滅菌ソリューションに対する需要の高まりに対応し、製品ラインアップを拡充します。

2024年3月、STERISはverafit滅菌バッグと滅菌カバーを発表しました。この滅菌バッグとカバーは、滅菌されたパーツの乾燥状態を目視で確認できる特許出願中の覗き窓を備えています。この設計により、バイオ医薬品メーカーは滅菌サイクルにおける乾燥確認に関する最新のEU GMP要件を満たすことができます。この発売により、STERIS は高度な滅菌ソリューションにおけるリーダーシップを強化するとともに、バイオ医薬品セクター向けのコンプライアンス製品を強化します。

2020年9月、Midmark Corp.は滅菌器データロガーを発表し、機器処理におけるスピードの向上、プロセスの簡素化、コンプライアンスの確保を目的としたMidmark M3 Steam Sterilizerのアップデートをリリースしました。この発売により、ミッドマークは歯科および医療用滅菌の業務効率を改善する重要なプレーヤーとして位置付けられ、より迅速で信頼性の高い器具再処理を実現する先進的なソリューションを顧客に提供します。

この歯科滅菌市場調査レポートには、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて詳細に掲載しています:

市場, 種類別

器具

滅菌装置

高温滅菌器

低温滅菌器

洗浄・消毒装置

洗浄消毒器

超音波洗浄機

包装装置

消耗品および付属品

器具消毒剤

表面消毒剤

滅菌包装アクセサリー

滅菌インジケーター

潤滑・洗浄液

滅菌方法別市場

熱滅菌

化学的滅菌

ガス滅菌

放射線滅菌

エンドユーザー別市場

歯科クリニック

歯科技工所

病院

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 歯科疾患の有病率の増加

3.2.1.2 歯科処置と審美歯科の成長

3.2.1.3 滅菌装置の技術的進歩

3.2.1.4 交差汚染リスクに対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な装置に伴う高コスト

3.2.2.2 滅菌による材料損傷のリスク

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 保険償還シナリオ

3.7 新製品開発の状況

3.8 規制の状況

3.9 ポーター分析

3.10 PESTEL分析

3.11 ギャップ分析

3.12 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 インスツルメンツ

5.2.1 滅菌装置

5.2.1.1 高温滅菌器

5.2.1.2 低温滅菌器

5.2.2 洗浄・消毒装置

5.2.2.1 洗浄消毒剤

5.2.2.2 超音波洗浄機

5.2.3 包装装置

5.3 消耗品および付属品

5.3.1 器具消毒剤

5.3.2 表面消毒剤

5.3.3 滅菌包装用付属品

5.3.4 滅菌インジケーター

5.3.5 潤滑液および洗浄液

第6章 滅菌方法別市場予測:2021〜2034年($ Mn)

6.1 主要動向

6.2 熱滅菌

6.3 化学的滅菌

6.4 ガス滅菌

6.5 放射線滅菌

第7章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 歯科クリニック

7.3 歯科技工所

7.4 病院

7.5 その他エンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 GETINGE

9.2 A-dec

9.3 Belimed

9.4 CODYSON

9.5 COLTENE

9.6 DURR DENTAL

9.7 ECOLAB

9.8 HuFriedy Group

9.9 MELAG

9.10 midmark

9.11 PLANMECA

9.12 SciCan

9.13 STERIS

9.14 Tuttnauer

9.15 W&H

*** 本調査レポートに関するお問い合わせ ***