臨床試験キット市場の規模、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

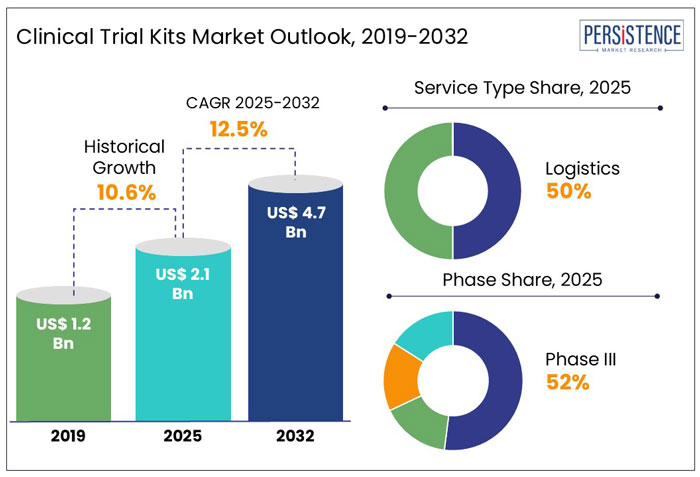

臨床試験キット市場は、2024年に約19億米ドルと評価され、今後10年間で12.5%のCAGRが予測されており、2032年には47億米ドルに達する見込みです。市場の成長を牽引する主な要因は、世界中で実施される臨床試験の増加です。特に、ロジスティクスサービス型の臨床試験キットから多くの市場収益が上がっており、フェーズIIIの臨床試験キットは2025年から2032年にかけて11.4%のCAGRで最も収益性が高いと予測されています。

市場全体として、2019年から2024年の間に10.6%のCAGRで拡大しており、2025年には市場規模が21億米ドルに達すると見込まれています。技術の進歩により臨床試験キットの使用が増加しており、特に自宅での検査の増加が医療研究を遠隔で進める要因となっています。遠隔技術の導入と採用の増加により、頻繁な検査や患者監視が簡素化され、医師の負担が軽減されることが期待されています。

さらに、2023年5月時点でClinicalTrials.govのデータベースによれば、様々なフェーズで登録された研究数は、早期フェーズI/フェーズIが58,207件(28%)、フェーズIIが74,432件(36%)、フェーズIIIが42,947件(21%)、フェーズIVが30,894件(15%)とされています。これらのフェーズ全体で臨床試験が増加していることは、臨床試験キットを含む必要不可欠な供給品の需要が高まっていることを示しており、この傾向が今後の市場成長を促進すると予想されています。

米国は臨床試験キットの最大のユーザーであり、今後10年間で12億米ドル以上の絶対的なドル機会を提供する見込みです。DtP(Direct-to-Patient)臨床試験の利点として、従来の臨床試験に比べて費用対効果が高く、実施が容易であることが、製薬会社や医薬品製造会社にDtP臨床試験を選ぶ動機となっています。DtP臨床試験では、患者の自宅からサンプルを収集し、試験施設へ輸送し、医薬品は直接患者の自宅に届けられます。品質の高い試験キットが使用されることが求められ、試験用薬物が損傷すると大きな影響を与えます。

サンプルと医薬品の輸送において最適な温度条件を維持することが臨床試験の重要な要素です。サンプルの試験セットアップへの適切な配送と、医薬品の適切なタイミングでの配送が重要です。特定のサンプルと医薬品は一定の温度で保存する必要があり、温度制御された輸送コンテナを使用することは、標準的な輸送手段よりも高額です。また、個人によるサンプル収集の際に誤りが発生する可能性が高いことも課題であり、これらの要因が臨床試験キット市場の成長を抑制する可能性があります。

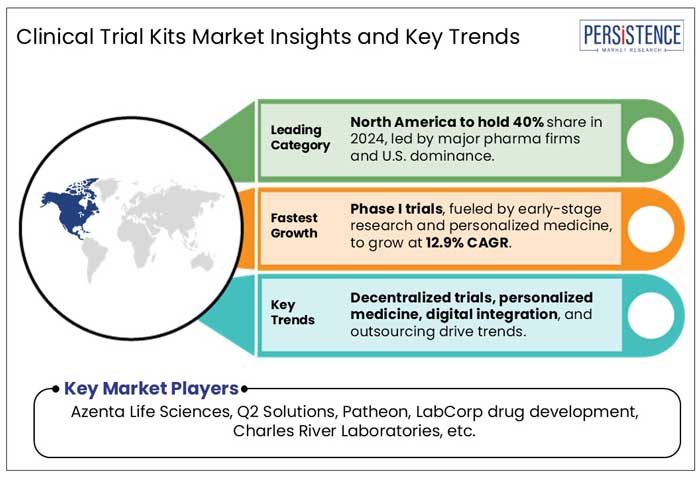

北米における臨床試験キットの需要はどのように形成されているのでしょうか。北米ではがんの有病率が高まり、フェーズIII臨床試験の需要が大幅に増加しています。これに伴い、製薬会社や研究機関はより効果的でターゲットを絞った治療法を開発しようとしています。2024年には北米が臨床試験キット市場の約40.0%を占め、トップの製薬会社の存在、多額のR&D投資、洗練された医療インフラがこの強力な地位を支えています。政府の規制が許認可の迅速化を促進し、臨床試験の革新を推進しています。

さらに、迅速な技術の導入により試験のアクセスと効率が向上し、北米での臨床試験キット市場の優位性が確立されています。Clinical Trials.govによると、米国で行われる登録臨床研究の約32%が実施されており、分散型臨床試験の迅速な採用が米国での臨床試験キット市場を推進しています。米国の臨床試験キット市場は2032年までに12億米ドルの評価に達する見込みです。

患者中心の試験への注目が高まり、がん、心血管疾患、感染症などの慢性疾患の負担が増加していることが、米国での臨床試験キットの需要をさらに加速させています。FDAなどの規制機関は、より広い患者層へのアクセスを改善するために遠隔およびハイブリッド試験アプローチを推進しており、ウェアラブルデバイスや遠隔医療を含む先進的なデジタルヘルスソリューションの採用が試験の効率とデータ収集を向上させ、市場の拡大に寄与しています。

中国における臨床試験キット市場は、2032年までに385.3百万米ドルの評価に達すると予測されています。中国は熟練した専門家と経験豊富な治療専門家のネットワークを備えた臨床試験インフラを開発しており、臨床試験に適格な患者プールの多さも市場を後押ししています。中国政府のビジネスフレンドリーな法改正と製薬研究への支出拡大も市場拡大を加速させています。

ロジスティクスサービス型が臨床試験キットの需要を牽引する理由は何でしょうか。臨床試験の増加とサンプルや医薬品を損傷なく輸送する必要性がこのセグメントの成長を促進しています。臨床試験プロセスにおけるロジスティクスの主な機能は、サンプルを迅速にラボに転送することです。ロジスティクスセグメントは、2019年から2024年の間に11.3%のCAGRを記録しています。

フェーズIIIの臨床試験が臨床試験キット市場を牽引している理由は何でしょうか。フェーズIIIの臨床試験は大規模な患者集団を含み、多くの場所で同時に実施されることが市場を牽引する重要な要因です。フェーズIIIの研究は一般にフェーズIやフェーズIIの研究よりも長い時間がかかります。フェーズIIIの研究は、フェーズIIを通過した特定の薬剤の副作用を検出することができます。フェーズIIIの臨床試験を通じた市場は、2019年から2024年の間に9.1%のCAGRを記録しています。

現在、臨床試験キットメーカーは製造施設を活発に拡張して生産を強化しています。臨床試験キット市場で活躍する主要企業には、Azenta Life Sciences、Q2 Solutions、Patheon (Thermo Fisher Scientific)、LabCorp Drug Development、Charles River Laboratories、LabConnect、Almac Group、Precision Medicine Group、Cerba Research、Alpha Laboratories Ltd、Marken SAS、Clinigenなどがあります。

臨床試験キット市場は2025年に21億米ドルと評価され、予測期間中に12.5%の高い成長率を示し、2032年には47億米ドルに達する予定です。Azenta Life Sciences、Q2 Solutions、Patheon、LabCorp Drug Development、およびCharles River Laboratoriesは、臨床試験キットの主要サプライヤーであり、市場を形成しています。米国、英国、中国、日本、韓国が臨床試験キットの売上成長を最も牽引すると予想されています。米国市場は2032年に世界市場の35%以上を占めると予測されています。

Report Coverage & Structure

市場概要

このレポートは、グローバルな臨床試験キット市場の包括的な概要を提供します。市場の定義や範囲についての説明から始まり、主要な市場動向が取り上げられています。具体的には、市場の成長を促進する要因(ドライバー)、成長を抑制する要因(リストレインツ)、新たな機会として注目される要素、そして市場が直面する課題が詳細に分析されています。また、COVID-19の影響と市場予測に対するその影響についての分析も含まれています。

付加価値インサイト

このセクションでは、臨床試験キットにおけるサービスの採用状況や規制環境、バリューチェーンの分析が行われています。さらに、主要な取引や合併、PESTLE分析、ポーターのファイブフォース分析を通じて、市場の競争環境とそれに影響を与える要因が詳述されています。

グローバル臨床試験キット市場の展望

市場のハイライトとして、市場の規模(USドル)と年次成長率、そして絶対的なドルベースの機会が示されます。2019年から2023年までの市場規模の歴史的分析と2024年から2032年までの予測が行われ、サービスタイプ別、フェーズ別の詳細な市場分析が含まれています。サービスタイプには、キッティングソリューション(薬剤キット、サンプル収集キット)、物流(輸送、保管およびその他の物流)が含まれます。フェーズ別には、フェーズIからフェーズIVまでの詳細な分析が行われています。

地域別市場展望

このセクションでは、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東&アフリカの各地域における臨床試験キット市場の詳細な分析が提供されています。各地域について、2019年から2023年までの市場規模の歴史的分析と、2024年から2032年までの国別、サービスタイプ別、フェーズ別の予測が示されています。例えば、北米では、米国とカナダ、ヨーロッパではドイツ、フランス、英国、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ諸国が対象となっています。

競争環境

競争環境セクションでは、2024年の市場シェア分析と市場構造、競争の激しさのマッピング、競争ダッシュボードが提供されます。また、主要企業の詳細なプロファイルも含まれており、Azenta Life Sciences、Q2 Solutions、Patheon、LabCorp Drug Development、Charles River Laboratories、LabConnect、Almac Group、Precision Medicine Group、Cerba Research、Alpha Laboratories Ltd、Marken SAS、Clinigenなどが取り上げられています。これらの企業の概要、セグメントおよびサービスタイプ、主要な財務状況、市場開発、戦略が詳細に説明されています。

*** 本調査レポートに関するお問い合わせ ***

臨床試験キットは、医薬品や医療機器の効果と安全性を評価するために行われる臨床試験において使用される道具や材料のセットを指します。臨床試験は、新しい治療法や既存の治療法の改善を目的として行われ、通常は複数のフェーズに分けられています。それに伴い、臨床試験キットは試験の各段階に応じて異なる構成や内容を持ちます。

臨床試験キットには、例えば検体採取用の器具や試薬、患者用のパンフレット、データ収集のための記録用紙などが含まれます。これらは試験の円滑な進行を支えるために重要な役割を果たします。検体採取用の器具には、血液や尿、唾液などを採取するための容器や針が含まれ、試薬はその検体の分析を行うための化学物質が含まれています。患者用パンフレットは、試験に参加する被験者に試験の目的や方法、安全性についての情報を提供するためのものです。

臨床試験キットの種類は、試験の目的や対象疾患によって異なります。例えば、がん治療に関する臨床試験では、腫瘍マーカーの検出に特化した試薬が含まれることがあります。一方、感染症の新薬開発においては、ウイルスや細菌の存在を確認するためのPCR試薬や抗体検査キットが使用されることがあります。また、心血管疾患の試験では、血圧計や心電図モニターがキットに含まれる場合があります。

最近では、技術の進歩により臨床試験キットも高度化しています。例えば、デジタル技術を活用した遠隔モニタリングシステムが開発され、患者の状態をリアルタイムで追跡することが可能となっています。また、人工知能を用いたデータ解析技術が導入され、試験データの解析がより迅速かつ正確に行えるようになっています。これにより、試験の効率性が向上し、結果の信頼性も高まっています。

臨床試験キットは、試験の成功を左右する重要な要素であり、その品質と構成は試験の設計段階で慎重に検討されるべきです。正確なデータを収集し、解析を行うためには、適切な試験キットの選定と管理が不可欠です。試験の進行中に問題が発生した場合、速やかに対応するためのバックアッププランも重要です。臨床試験キットを適切に活用することで、医薬品や医療機器の開発が促進され、最終的には患者の治療に貢献することが期待されます。