CPP包装フィルム市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

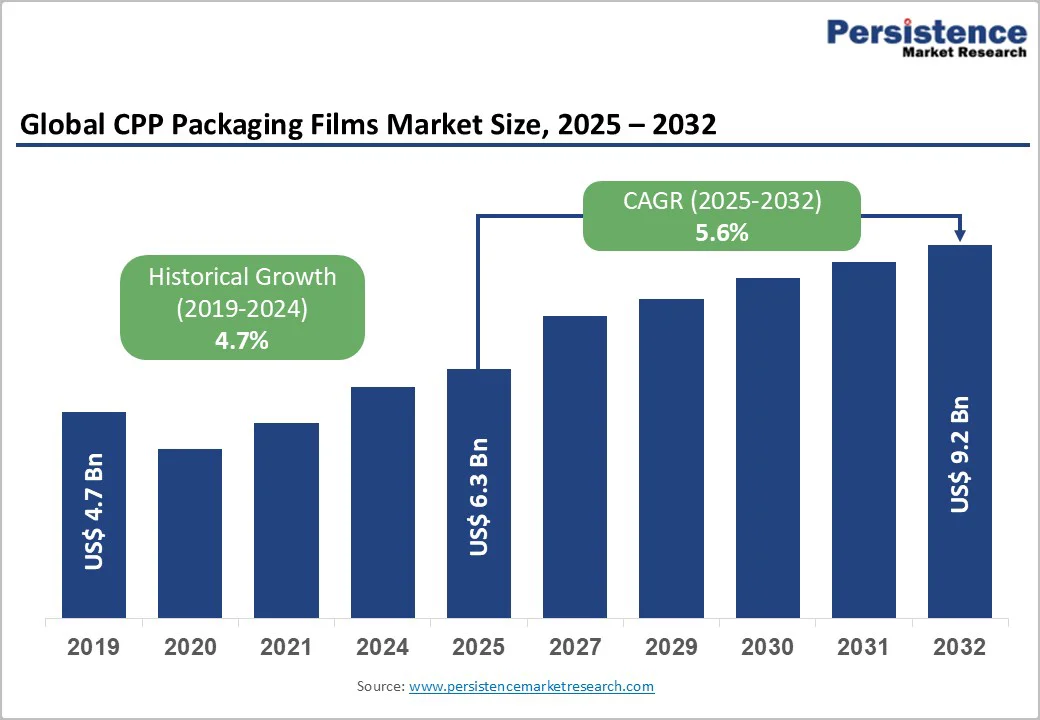

世界のCPP包装フィルム市場は、2025年には63億米ドルと評価され、2032年には92億米ドルに達すると予測されており、2025年から2032年までの予測期間中に年平均成長率(CAGR)5.6%で成長すると見込まれています。この市場の成長は、食品、医薬品、消費財セクターにおける柔軟で持続可能な包装の需要の高まり、およびバリア性とリサイクル性を向上させるフィルム技術の進歩によって主に牽引されています。eコマースと即席食品の消費の増加は、軽量で高透明度のフィルムの需要を高め、製品の保護とプレゼンテーションを向上させています。世界の貿易データによると、包装製品の輸出が増加していることが示されています。

食品および飲料業界における柔軟で効率的な包装ソリューションの需要増加は、CPP包装フィルム市場の成長を促進する重要な要因です。消費者は、強力なシール性と耐湿性を備えた包装を必要とする即席食品、冷凍食品、便利食品をますます選んでいます。国連食糧農業機関(FAO)によれば、2023年には世界の食品生産量が89億トンに達し、長期間の保存が可能な包装の必要性が高まっています。CPPフィルムは優れた熱シール性と透明性を提供し、従来の材料に比べて食品の腐敗を最大30%削減します。

eコマースとオンライン食料品プラットフォームの成長は、軽量なCPPポーチの需要を加速させ、輸送重量を削減し、輸送コストを15–20%削減しています。その結果、CPPフィルムは食品の品質、視認性、コスト効率を維持するために不可欠となり、柔軟な包装業界の基盤として確立されています。

持続可能なCPPフィルムの生産における革新は、市場拡大を大きく支えています。メーカーは、循環経済の目標と規制の枠組みに合わせて、リサイクル材料、ダウングレージング技術、生物由来添加物を使用したエコフレンドリーなCPPフィルムの開発に取り組んでいます。欧州連合(EU)の使い捨てプラスチック指令は、CPP生産者が耐久性と透明性を維持するために消費後樹脂を取り入れることを加速させています。さらに、酸素とUV劣化から保護する高バリア性CPPフィルムは、医薬品およびパーソナルケア製品の保存期間を延ばしています。結果として、CPPメーカーは競争力を強化し、環境意識の高い高付加価値セクターからの新たな需要を獲得しています。

プラスチック廃棄物に関する環境意識の高まりと厳しい規制は、CPPフィルム市場にとって大きな制約となっています。国際連合環境計画(UNEP)は、世界のプラスチック汚染が年間4億トンに達していると報告しており、より強力な政策とエコフレンドリーな代替案への消費者の好みが求められています。使い捨てプラスチックを禁止する法域では、リテール包装におけるCPPフィルムの需要が大幅に減少する可能性があります。その結果、多くの企業が規制基準とブランドの持続可能性目標を満たすために、紙ベースや生分解性の材料に移行しています。これらの移行は、メーカーにとって追加のコンプライアンスコストと運用上の課題を引き起こし、欧州や北米のような規制の厳しい地域での成長を遅らせています。

不安定な原材料コストもまた、CPP包装フィルム市場に影響を与える主要な課題です。CPPフィルムの生産はポリプロピレン樹脂に大きく依存しており、その価格は原油の変動と直接的に結びついています。たとえば、ロシアとウクライナの緊張が2025年に原油価格を1バレル当たり80–82米ドルに押し上げる可能性がありました。この外部要因による価格変動は、特に価格に敏感な市場において、フィルムメーカーの生産コストと利益率に大きな影響を与えます。小規模なコンバーターは、製品価格を上げずにコスト増加を吸収するのに苦労しており、特に影響を受けやすいです。

循環経済モデルとエコフレンドリーな材料への焦点の深化は、特に新興市場において、CPPフィルム製造者にとって大きな機会を提供します。アジア太平洋地域では、推定によるとリサイクル率は平均20%に過ぎず、急速な都市化の中で持続可能な包装ソリューションへの強い需要があります。メーカーは、30%までのリサイクルコンテンツを組み込み、20ミクロン以下の薄いゲージを使用するバイオベースのリサイクル可能なCPPフィルムを開発しており、性能を犠牲にすることなく原材料使用を25%削減しています。これらの進展は、インドや中国の急成長するeコマースや食品配送業界に訴求します。さらに、植物ベースの添加物のために樹脂サプライヤーとの戦略的パートナーシップは、インドのプラスチック廃棄物管理規則のような持続可能性法令に準拠する企業を支援し、潜在的なグリーン包装収益ストリームを解放しています。

拡大する世界の医薬品業界は、CPPフィルムにとってもう一つの収益性の高い成長の道を提供しています。この高付加価値セクターは、安全で無菌で高バリアの包装材料を求めています。CPPフィルム、特にレトルトグレードのバリアントは、121°Cでの滅菌に耐えることができ、医療およびヘルスケア製品に最適です。ラテンアメリカなどの新興経済国では、医療アクセスの着実な改善が見られ、医薬品や医療機器の包装要件が増加しています。抗菌コーティングと改ざん防止機能の統合により、米国食品医薬品局(FDA)の無菌基準に準拠しています。今後10年間でバイオ医薬品への投資が急増すると予測されており、CPPメーカーはヘルスケア包装でより大きな市場シェアを獲得することができます。

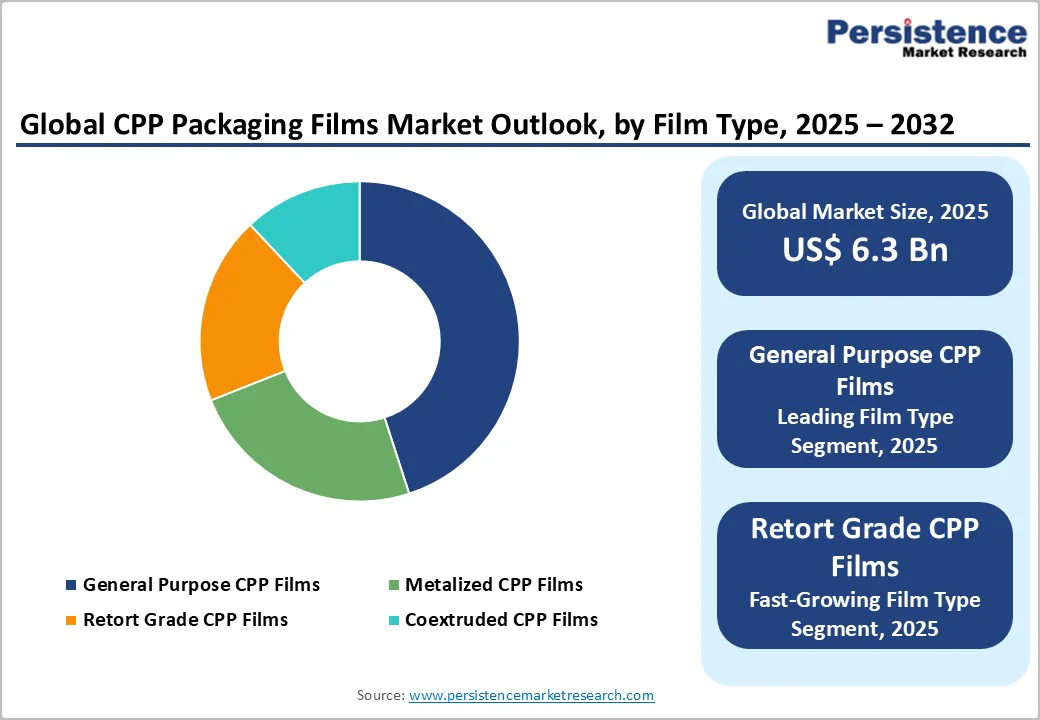

汎用CPPフィルムは、2025年に約45%の市場シェアでフィルムタイプカテゴリーを支配しており、主にコスト効率と日常的な包装アプリケーションでの幅広い用途のためです。これらのフィルムは優れた透明性、シール強度、印刷適性を提供し、製品の視認性が購買決定に影響を与える消費財の包装に非常に好まれています。CPP生産のほぼ60%が汎用アプリケーションに割り当てられています。ラミネーションと印刷の強い適応性により、特に柔軟なスナックラッパーでの広範な利用が保証され、市場リーダーシップを固めています。

20–30ミクロン(µm)の厚さ範囲は、2025年にCPP包装フィルム市場の収益シェアのほぼ50%を占めて市場をリードしており、大規模な包装に対して耐久性と軽量設計の完璧なバランスを提供します。これらのフィルムは、より厚いバリアントと比較して材料使用を約15%削減しながら、強力な耐突刺性を提供し、コスト効率の高い持続可能なソリューションに理想的です。この厚さ範囲は、特に食品およびeコマースセクターにおける高速自動包装ラインでの優れた機械適性と効率性により、食品ポーチアプリケーションの大部分で好まれています。

バッグとポーチは、2025年に約40%の市場収益シェアを保持する支配的な包装形態であり、主に利便性、部分制御、そして持ち運びに適した再封可能性のためです。CPPフィルムの断熱性とバリア性は新鮮さと安全な閉鎖を保証し、食品およびパーソナルケア包装のトップチョイスとなっています。毎年10%近く成長しているスタンドアップポーチの人気の高まりは、軽量で柔軟な持続可能な包装フォーマットへの消費者のシフトを示しています。

北アメリカは、革新の主要な拠点としての地位を維持しており、アメリカ合衆国が地域のCPPフィルム需要の約70%を占めています。市場は、高性能包装を要求する高度な食品加工および医薬品製造施設から恩恵を受けています。FDAの厳格なバリア要件は、保存期間を延ばすために金属化CPPフィルムの使用を奨励しており、特にCOVIDパンデミック後に医薬品包装アプリケーションの顕著な増加をもたらしました。北アメリカの包装エコシステムは、年間20億米ドルを超えるイノベーション資金を報告しているFlexible Packaging Associationによって強力に支えられています。メーカーはまた、IoTベースの品質管理システムを統合し、生産欠陥を大幅に削減しています。増加するeコマースと米国環境保護庁(EPA)からの持続可能性の義務により、北アメリカは次世代のCPP技術におけるリーダーシップを継続するポジションにあります。

ヨーロッパでは、持続可能性と規制遵守が主に重視されており、ドイツや英国などの国が地域のCPP消費をリードしています。EUの包装および包装廃棄物規制(PPWR)は、企業がリサイクル可能で堆肥化可能なCPP材料を採用することを促進しています。フランスとスペインは、調和されたリサイクル基準と繊維および化粧品業界からの需要により、柔軟な包装の輸入でかなりの成長を遂げています。ドイツは、ラミネーションプロセスで30%のコスト削減を達成して金属化CPPフィルムの生産でリードしており、英国はブレグジット後の革新により医薬品フィルムアプリケーションの堅調な拡大を報告しています。生物添加物とREACH準拠材料の採用は、ヨーロッパの競争力を強化し続けます。規制の整合性と持続可能性に焦点を当てた研究開発は、予測期間中にヨーロッパ全体での地域市場の拡大を促進すると予想されています。

アジア太平洋地域は、強力な製造基盤、競争力のあるコスト、急速な産業化により、CPP包装フィルム市場シェアを支配しています。中国は、CPP輸出量で先頭に立ち、大規模でコスト効率の高い生産施設によって支援されています。中国の第14次5カ年計画のような政府の取り組みは、持続可能な包装を促進し、産業排出を削減するのに役立っています。ASEANブロックは、高速の都市化と成長する中産階級の人口によって引き起こされた顕著な成長を目撃しています。

インドと日本も、包装食品消費の増加と強力なeコマースの拡大により、市場成長に大きく寄与しています。インドでは、eコマースの需要がCPPベースのポーチの生産と消費の大幅な増加をもたらしました。一方、日本は輸出市場向けのレトルトグレードのCPPフィルムで革新を続けています。これらの要因が合わさって、アジア太平洋地域がCPPフィルムの生産と革新の中心地としての地位を維持し、世界的な供給とコストのダイナミクスを形成しています。

世界のCPP包装フィルム市場の風景は統合された構造を示しており、Polyplex CorporationやUflexのような主要プレイヤーが、垂直統合とそのグローバルな存在を通じて生産の大部分を占めています。拡大戦略は、持続可能な生産ラインに向けた投資が支えられているアジアでの能力拡大に焦点を当てています。市場での差別化要因には、製薬グレードの製品に対してプレミアムを請求できる独自のバリア技術が含まれます。新興のビジネスモデルは、再生樹脂のためのパートナーシップによってコストを10%削減する円形供給チェーンを強調しています。この市場の集中は革新を促進し、小規模企業は地域のカスタマイズに焦点を当てています。

世界のCPP包装フィルム市場は、2025年には63億米ドルに達すると予測されています。主要な推進要因には、食品およびeコマースの柔軟な包装ニーズの増加、リサイクル性とバリア性を向上させる持続可能性の革新が含まれます。市場は2025年から2032年までに5.6%のCAGRを目撃する見込みです。持続可能性政策と整合した製薬用バイオベースのCPPバリアントの開発は、市場プレイヤーにとって多くの収益性の高い機会を生み出す可能性があります。Polyplex Corporation Ltd、Uflex Ltd、およびJindal Poly Films Limitedは、市場の主要なプレイヤーの一部です。

Report Coverage & Structure

市場概要

このレポートは、CPP包装フィルムの市場全体を包括的に分析し、2025年から2032年までの市場のスナップショットを提供しています。市場の機会評価では、この期間の市場規模が米ドルでどのように推移するかを予測しています。市場の主要なトレンドや業界の発展、重要な市場イベントについても詳細に説明されており、需要側と供給側の分析を通じて市場の動向を明らかにしています。さらに、PMRの分析と推奨事項が提示され、ビジネス戦略の形成に役立つ情報が提供されています。

市場のダイナミクス

市場のダイナミクスセクションでは、CPP包装フィルム市場の成長を促進する要因、抑制する要因、そして新たな機会について詳述されています。市場のトレンドも分析されており、業界の進化を理解するための基盤となります。

価格動向分析(2019年~2032年)

このセクションでは、2019年から2032年までの価格動向を地域別、セグメント別に分析しています。価格に影響を与える要因についても検討され、企業が価格戦略を策定するための洞察を提供しています。

グローバルCPP包装フィルム市場の展望:歴史的(2019年~2024年)および予測(2025年~2032年)

- フィルムタイプ別の市場展望:一般用CPPフィルム、メタライズドCPPフィルム、レトルトグレードCPPフィルム、共押出CPPフィルムの市場規模と予測が提供され、各フィルムタイプの市場魅力度も分析されています。

- フィルムの厚さ別の市場展望:厚さ20-30ミクロン、31-50ミクロン、50ミクロン以上のフィルムの市場データが示され、各厚さの市場魅力度が評価されています。

- 包装形態別の市場展望:バッグ&ポーチ、ラミネーションフィルム、ラップ&ツイストラップ、ラベル&ラベリングフィルム、リリースライナー&技術用途などの包装形態ごとに市場データが示されています。

- エンドユース別の市場展望:食品&飲料、医薬品&ヘルスケア、繊維&アパレル、農業、パーソナルケア&化粧品、花卉&園芸などのエンドユースごとの市場データが含まれています。

地域別の市場展望

このセクションでは、地域ごとにCPP包装フィルム市場の詳細な分析が行われています。北アメリカ、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカの各地域について、歴史的な市場データと将来の予測が提供され、地域ごとの市場魅力度が評価されています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析、競争の激しさのマッピング、競争ダッシュボードが含まれています。また、主要企業のプロファイルも詳細に示されており、各企業の概要、製品ポートフォリオ、主要財務情報、SWOT分析、企業戦略と主要な開発がまとめられています。主要な企業には、Polyplex Corporation Ltd、American Profol, Inc.、Uflex Ltd.、Polinas Plastik Sanayi ve Ticaret A.S、Jindal Poly Films Limitedなどが含まれています。

このレポートは、CPP包装フィルム市場の現状と将来の展望を理解するための重要な情報を提供し、企業が効果的な市場戦略を策定するための基盤を形成します。

*** 本調査レポートに関するお問い合わせ ***

CPP包装フィルムとは、キャストポリプロピレン(Cast Polypropylene)の略で、包装材料として広く使用されているフィルムの一種です。CPPフィルムは、熱可塑性樹脂であるポリプロピレンをキャスト法という製造方法で薄いフィルム状に成形したものです。このフィルムは、透明性が高く、光沢があり、柔軟性と耐衝撃性に優れています。また、耐湿性や耐薬品性に優れているため、多くの用途で利用されています。

CPP包装フィルムにはいくつかの異なるタイプがあります。一般的には、無延伸CPPフィルムと延伸CPPフィルムの2種類に分類されます。無延伸CPPフィルムは、製造過程でフィルムを延伸しないため、柔軟性が高く、シール強度も優れています。一方、延伸CPPフィルムは、製造過程でフィルムを機械的に引っ張り、延伸させているため、機械的強度が高く、耐熱性に優れています。これにより、延伸CPPフィルムは耐久性が求められる包装用途に適しています。

CPP包装フィルムの主な用途としては、食品包装、医薬品包装、工業製品の包装などが挙げられます。食品包装においては、透明性と耐湿性が高いため、製品の鮮度を保ちながら中身を見せることができ、消費者に対して安心感を与えます。医薬品包装においては、CPPフィルムの耐薬品性により、薬品の成分を長期間にわたって保護することができます。さらに、工業製品の包装では、その耐衝撃性と耐久性により、製品を安全に輸送することが可能です。

CPP包装フィルムの関連技術としては、共押出技術やラミネート技術があります。共押出技術を用いることで、CPPフィルムに異なる性質を持つ材料を積層し、特定の性能を向上させることができます。例えば、酸素バリア性を高めるためにEVOH層を追加することがあります。ラミネート技術を使用することで、CPPフィルムを他の材料と組み合わせ、より高いバリア性や機械的強度を持たせることが可能です。これにより、包装フィルムは特定の用途に応じた性能を持たせることができ、多様なニーズに対応することができます。

以上のように、CPP包装フィルムはその多様な特性と用途により、現代の包装産業において欠かせない材料となっています。製造技術の進歩により、CPPフィルムの性能はますます向上しており、今後も新たな応用が期待されます。