コンパクトインバータ技術市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

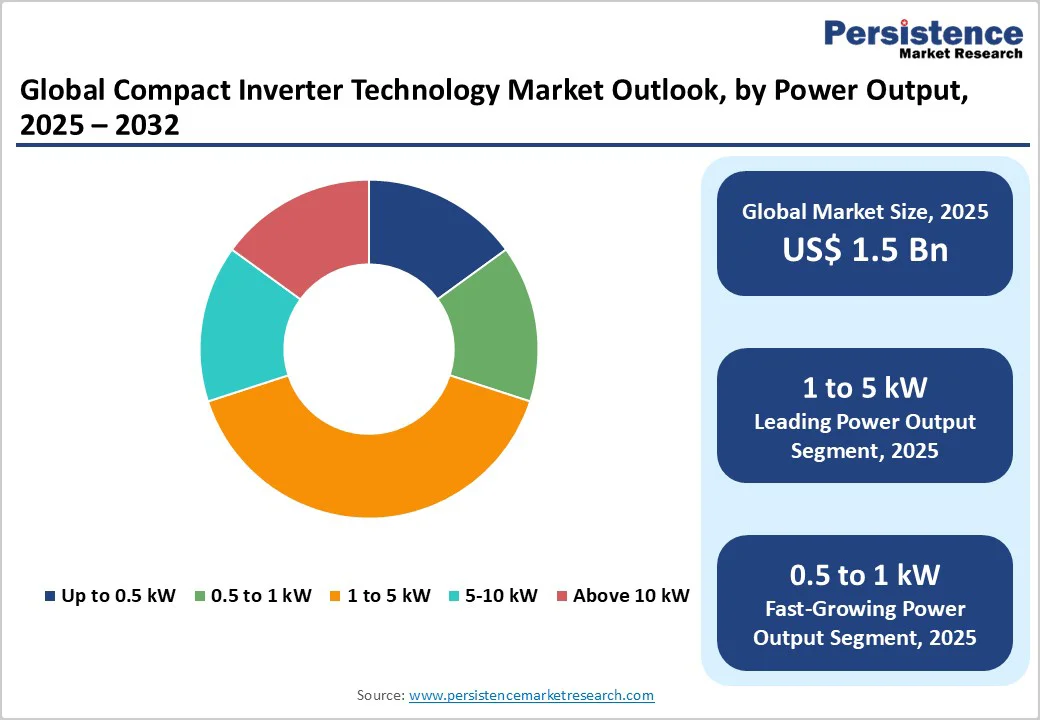

世界のコンパクトインバータ技術市場は、2025年に15億米ドルと評価されており、2032年までに29億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)が9.8%に達すると見込まれています。この驚異的な成長は、再生可能エネルギーインフラ、特に太陽光発電や風力発電システムの展開が進んでいることに起因しています。これらのシステムには、直流から交流への効率的な変換技術が必要です。また、電気自動車の充電インフラの進化、非常時対応や遠隔地での使用のためのポータブル電源ソリューションの採用の増加、エネルギー自立型システムへの消費者の嗜好の高まりも市場を拡大させる要因となっています。

国際再生可能エネルギー機関(IRENA)によると、2024年には世界の再生可能エネルギー容量が15.1%増加し、4,448ギガワット(GW)に達しました。このうち、太陽光発電が新規容量の3/4以上を占めています。インドは2024年に24.54 GWの太陽光容量を追加し、2023年から145%の増加を見せた一方で、アメリカ合衆国は2023年に31 GWの太陽光容量を設置し、総電力需要の5%を占めました。

コンパクトインバータは、これらの再生可能エネルギーシステムにおいて重要な役割を果たしており、太陽光パネルやバッテリーから生成された直流電流を住宅用、商業用、グリッド分配に適した交流電流に変換します。分散型エネルギーリソース、マイクログリッド、分散型発電システムの展開が加速する中で、既存の電気インフラとシームレスに統合し、双方向の電力フローをサポートするために、より多くのコンパクトで効率的なインバータソリューションが求められています。

広帯域ギャップ半導体技術、特に炭化ケイ素(SiC)と窒化ガリウム(GaN)は、コンパクトインバータの性能を革命的に向上させています。これにより、効率が大幅に向上し、スイッチング周波数が高速化され、熱管理能力が優れています。従来のシリコンベースのコンポーネントとは異なり、SiC MOSFETはシリコンIGBTよりも30-40%低い伝導損失を示し、性能の劣化なしに高電圧および高温での動作を可能にします。GaNデバイスは100 kHzを超えるスイッチング周波数を達成し、従来のシリコンデバイスの20 kHzと比較して、インバータのサイズ、重量、および冷却要件を劇的に削減します。これらの半導体の進歩により、前世代の設計に比べて電力密度が200%以上向上したコンパクトインバータの開発が可能になり、住宅、商業、産業用途向けに非常にポータブルで軽量なソリューションを製造することができます。

広帯域ギャップ半導体の製造プロセスの継続的な改良により、コンポーネントのコストが徐々に低下し、より広い市場セグメントに先進的なインバータ技術が経済的にアクセス可能になっています。しかし、コンパクトインバータ市場は、半導体の供給不足や集中したグローバル供給チェーンにより、生産コストが依然として高い状態にあります。メーカーは、主に台湾、韓国、中国本土から調達されるIGBT、PCB、および個別半導体などの重要なコンポーネントに大きく依存しており、業界は地政学的および物流上の混乱に非常に敏感です。主要なファウンドリの容量制約により、コンポーネント調達コストは年間15-25%上昇しています。さらに、先進国での製造は依然として大幅に高価であり、米国の製造コストはアジアの約1.35倍です。これらのコスト圧力により、エンドユーザープライスが引き上げられ、コストに敏感な市場での採用が制限され、新興経済国での普及が遅れる要因となっています。

既存の電気ネットワークへのコンパクトインバータの統合には、地域ごとのグリッド標準、電圧クラス、保護要件の変動により技術的な課題が生じています。メーカーは、多様な接続規制に準拠するために地域別のインバータモデルを設計しなければならず、特にヨーロッパのグリッドコードは、安定性、調和制御、および高度なグリッドサポート機能に重点を置いてます。グリッド形成能力を達成するには、洗練された制御ソフトウェアおよびリアルタイムのモニタリングシステムが必要であり、開発の複雑さとコストが増しています。設置業者やシステムインテグレーターも、先進的なインバータシステムを設定および維持するための専門的なトレーニングを必要とし、技術的専門知識が限られた市場では労働力不足が発生しています。これらの障壁が展開スケジュールを遅らせ、技術の普及を制約しています。

バッテリーエネルギーストレージシステム(ESS)は驚異的な成長率で拡大しており、世界のESS市場は2025年に927億米ドルと評価され、2032年までに1,818億米ドルに達すると予測されており、10.2%のCAGRで拡大しています。特にインドでは、BESSの設置が2024年には6倍に増加し341 MWhに達し、2027年には15 GWhに達すると予測されています。コンパクトインバータは、BESSアプリケーションにおいて重要な技術を提供し、バッテリーシステムと電気グリッド間の双方向の電力フローを管理し、エネルギーアービトラージ機会と需要応答能力を最適化します。先進的なインバータ技術とエネルギーストレージソリューションの統合により、住宅および商業消費者が太陽光発電+ストレージシステムをますます採用し、エネルギー自立性を高め、グリッド障害に対する回復力を強化するというシナジー効果のある市場機会が生まれています。

電気自動車インフラの拡大は、さらに大きな機会を提供しています。EV充電ステーションにおけるグリッド形成インバータの用途は、車両がV2G(ビークル・トゥ・グリッド)およびV1G(スマート充電)機能を通じて付加的なグリッドサービスを提供することを可能にし、EV充電器を制御可能なエネルギーリソースとして変革し、グリッドの安定性を向上させる一方で、充電ステーションオペレーターに収益をもたらします。

太陽光マイクロインバータ市場は、2032年までに18%のCAGRで驚異的な成長を遂げています。マイクロインバータは、各太陽電池モジュールレベルでのエネルギー生産を最適化し、システム効率を最大化します。特に北米では、住宅用の屋上太陽光発電システムにますますマイクロインバータが採用されており、2024年には米国の新規住宅用太陽光システムの約36%がマイクロインバータ技術を利用しています。この移行は、より高度なモニタリング、長期保証、迅速なROI、単一障害点リスクの低減を求める消費者の需要を反映しています。ネットメータリング、投資税控除、フィードインタリフなどの支援政策は、プロジェクトの経済性を強化し続けています。マイクロインバータシステムのモジュール性とスケーラビリティにより、住宅所有者は時間をかけて設置を拡張でき、設置業者やメーカーに持続的な収益機会を提供します。

1〜5 kWの出力セグメントは、住宅の屋上太陽光発電システムや小規模商業システムでの強い採用により、2025年には市場シェアの約40%を占めています。この範囲は、典型的な家庭の電力消費パターンにうまく適合し、ユーザーがグリッド依存を減らしながらシステムコストを管理可能にします。住宅用太陽光発電のコストは過去10年間で約80%減少しており、このセグメントのコンパクトインバータは一般消費者にとって魅力的です。ストリングインバータは、その手頃な価格と設置の容易さから広く使用されています。マイクロインバータとエネルギーストレージシステムが普及しているにもかかわらず、1〜5 kWのセグメントは、確立された市場の馴染みやすさとほとんどの住宅用太陽光発電アプリケーションへの適合性により支配的な地位を維持しています。

三相インバータセグメントは、2025年に市場シェアの約65%を占め、商業、産業、およびユーティリティ規模の再生可能エネルギーシステムでの広範な使用によりリードしています。これらのインバータは、均衡の取れた電力分配、低ハーモニック歪み、グリッドの安定性をサポートします。米国は2024年に25 GW以上の新しいユーティリティ規模の太陽光容量を追加し、三相システムの需要を大幅に押し上げました。商業および産業ユーザーは、持続可能性目標を達成し、エネルギーコストを削減し、大規模な太陽光アレイを効率的に統合するために、三相インバータにますます依存しています。確立された技術の成熟度とIEEE 1547およびIEC 61727などの基準との適合性が採用を後押ししています。単相ソリューションは住宅設置において重要なままですが、成長率は低いです。

240 V以上の出力電圧セグメントは、2025年に約72%の市場シェアを占め、産業およびユーティリティ規模の太陽光アプリケーションでの広範な展開を支えています。産業施設は通常、400 V以上の電気システムで運用されており、高電圧出力を提供し、送電損失を削減するコンパクトインバータの需要が増加しています。ユーティリティ規模の太陽光発電所は通常、380 Vから480 Vの出力電圧を持つ集中型インバータを使用しており、効率的なグリッド接続と経済的な電力送電を実現しています。政府は世界中で大規模な再生可能エネルギープロジェクトに投資し続け、長期的なエネルギー転換目標を達成するために、このセグメントの支配力を強化しています。低電圧のインバータは住宅および小規模商業システムにとって依然として関連性がありますが、成長見込みは低いです。

商業用途セグメントは、2025年から2032年にかけて11%のCAGRで最も成長が速いカテゴリーです。企業は、電力費用を削減し、持続可能性へのコミットメントをサポートし、運用上の回復力を強化するために、屋上太陽光発電システムを迅速に採用しています。商業用建物は大きな屋根スペースを提供し、太陽光発電と一致する日中のエネルギー使用から利益を得ます。2024年には、米国の新しい商業用太陽光プロジェクトの約80%が、グリッドサポートおよび無効電力能力を備えた先進的なインバータを使用しました。米国のインフレ削減法に基づくインセンティブ、30%の投資税控除を含む、プロジェクトの経済性を強化しています。産業用途も強力なペースで拡大しており、エネルギー集約型の製造業、データセンター、加工産業などがコスト削減と信頼性向上を求めています。

北米は2025年に世界のコンパクトインバータ市場の約34%を占め、強力な住宅用および商業用太陽光発電の採用によって支えられています。米国は2024年に32 GW以上の新しい太陽光容量を設置し、前年比28%の成長を示しました。住宅用システムは新規追加容量の約40%を占め、2024年半ばまでに米国の400万軒以上の住宅が太陽光発電システムを導入しました。月間の新規設置は平均60,000システムで、コンパクトな住宅用インバータの持続的な需要を強化しています。30%の投資税控除は、米国の再生可能エネルギーランドスケープ全体で長期的なコスト競争力を強化する地域の主要な政策触媒です。市場の勢いは、リアルタイムモニタリングやハイブリッドPV-ストレージ管理、グリッドインタラクティブな運用を含む先進的なインバータ機能によって構築され続けています。ユーティリティ規模の太陽光発電は、2032年までに驚異的な成長率で拡大しており、企業のPPAや電気料金の上昇に支えられています。マイクロインバータは、遮蔽下での性能向上とモジュールレベルでの最適化の需要によって、米国の住宅用設置の約35%を占めています。

ヨーロッパは、2025年に世界のコンパクトインバータ需要の約28%を占め、世界で最も野心的な再生可能エネルギー政策に支えられています。EUの法的拘束力のある目標は、2030年までに少なくとも42.5%の再生可能エネルギー浸透を要求し、45%に向けて勢いを増しており、分散型太陽光発電とストレージの採用を加速しています。ドイツは2024年に14 GW以上の太陽光発電を追加し、累積容量は70 GWに近づいています。スペインは高価格の電気料金により3.5 GW以上の新規容量を超えました。英国のスマートエクスポート保証(SEG)は、輸出電力を補償することにより、住宅用PV投資を奨励し続けています。ヨーロッパの規制環境は、高度なインバータ機能を要求しており、リアクティブパワーコントロール、動的周波数応答、LVRTなど、進化するEN 50549基準に適合しています。これらの要件は、供給業者がグリッドフォーミング、高効率のコンパクトインバータを開発するように促しています。ヨーロッパの成熟した製造基盤は、強力なR&Dエコシステムによって支えられ、耐久性があり高性能なインバータ技術の地域的なリーダーシップを維持しています。

アジア太平洋地域は、2032年までに12%のCAGRで最も成長が速い地域市場であり、再生可能エネルギーの驚異的な拡大を背景にしています。中国は地域のBESS設置の半分以上を占め、2060年のカーボンニュートラリティロードマップを進める中で、巨大なインバータ需要を牽引しています。インドは2番目の成長エンジンであり、太陽光発電の追加が2023年の10 GWから2024年には24.54 GWに急増しています。日本は先進的なグリッド形成インバータ技術およびインテリジェントエネルギー管理ソリューションを先駆けています。ベトナム、タイ、インドネシアの急速な再生可能エネルギーの成長は、エネルギー需要の増加と輸入化石燃料への依存度の低下によって促進されています。アジアの半導体製造の優位性とコスト効率の高い生産は、グローバルに競争力のある価格設定を可能にし、地域のサプライチェーンの優位性を強化しています。

世界のコンパクトインバータ技術市場は、グローバルリーダーと急成長している地域専門家によって形作られており、適度に集中しています。確立された多国籍企業は、認知されたブランド、幅広い製品ポートフォリオ、および住宅、商業、およびユーティリティセグメントにサービスを提供する広範な流通ネットワークを通じて、強力な競争力を保持しています。彼らの先進半導体、グリッドインタラクティブ機能、および統合エネルギー管理機能への継続的なR&D投資により、競争が激化する中でもプレミアム価格設定と長期的な顧客ロイヤルティを維持することができます。新規参入メーカーは、ニッチアプリケーションをターゲットにしたコスト競争力の高いソリューションを提供し、コンパクトで高効率なアーキテクチャの急速な革新を通じて、存在感を拡大しています。特に中国の企業は、製造規模と合理化された供給チェーンのおかげで、価格に敏感なセグメントを支配しています。プレミアム市場参加者は、高い信頼性、デジタルモニタリングプラットフォーム、

Report Coverage & Structure

市場概要

「コンパクトインバータ技術市場」に関する本レポートは、2025年と2032年の市場スナップショットと共に、将来の市場機会を詳述し、主要な市場動向や産業の発展、重要な市場イベントを網羅しています。需要と供給の両面から市場を分析し、PMRの分析と推奨事項を提示しています。

市場の範囲と定義

このセクションでは、コンパクトインバータ技術市場の定義とそのスコープを説明し、価値連鎖分析を行います。また、世界のGDP、インバータ市場、マイクロインバータ市場、屋上ソーラーパネル市場の成長見通し、地域別の電気自動車の販売状況など、マクロ経済要因を考慮しています。

市場予測要因と影響

予測要因の関連性と影響を評価し、COVID-19の影響、PESTLE分析、ポーターの5つの力分析を行います。また、地政学的緊張が市場に与える影響や規制および技術の状況についても解説しています。

市場動向

市場の推進要因、抑制要因、機会とトレンドを分析し、価格動向分析では、地域別およびセグメント別の価格分析とその影響要因を詳述しています。

コンパクトインバータ技術市場の展望

2019年から2024年までの市場を歴史的に分析し、2025年から2032年までの市場予測を行います。まず、電力出力別の市場展望として、0.5kW以下、0.5~1kW、1~5kW、5~10kW、10kW以上のセグメントに分けて分析しています。また、単相と三相のフェーズ別、240V以下と240V以上の出力電圧別、住宅用、商業用、工業用のアプリケーション別に市場の魅力度を評価しています。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域について、2019年から2024年までの歴史的市場データと2025年から2032年までの予測を示しています。各地域内でさらに細分化し、国別や電力出力、フェーズ、出力電圧、アプリケーション別の市場予測を行っています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析と市場構造を示し、競争の激しさや競争ダッシュボードを提供しています。また、主要な企業のプロファイルを提供し、各企業の概要、製品ポートフォリオ、財務状況、SWOT分析、戦略と重要な開発を詳述しています。主要企業として、イートン、東芝シュナイダーインバータコーポレーション、リングオートモーティブ、三菱電機、日立グローバル、富士電機、TDKエレクトロニクス、グローワットニューエナジー、CE+Tパワーなどが含まれます。

*** 本調査レポートに関するお問い合わせ ***

コンパクトインバータ技術とは、電力の変換を効率的に行うための技術で、特に省スペース化が求められる機器や設備において重要な役割を果たしています。この技術は、主に直流電流(DC)を交流電流(AC)に変換する装置に用いられ、家庭用電化製品から工業用機器まで幅広い用途で活用されています。コンパクトインバータはその名の通り、小型であることが特徴で、限られたスペースでの設置が可能となっており、軽量化も実現されています。このため、例えば電気自動車や再生可能エネルギーシステム、ポータブル発電機など、移動性や設置スペースが制約される状況で特に有効です。

コンパクトインバータにはいくつかの種類があります。一般的には、電力の容量や用途に応じて異なる設計がなされています。例えば、家庭用の小型家電に使用されるものから、大型産業機器に使用される高出力のものまで多岐にわたります。また、インバータの動作原理に基づいて、パルス幅変調(PWM)方式や正弦波方式などの制御方式が採用されています。PWM方式は効率的な電力制御が可能で、比較的安価であるため広く普及しています。一方、正弦波方式はより滑らかな出力波形を提供し、精密機器や音響機器に適しています。

この技術の利用範囲は非常に広く、特にエネルギー効率の向上が求められる現代において、その重要性はますます高まっています。インバータ技術は、太陽光発電や風力発電といった再生可能エネルギーシステムにおいても不可欠な要素です。これらのシステムでは、自然から得られる直流電力を家庭や商業施設で使用するための交流電力に変換する必要があり、コンパクトインバータはその変換効率を最大化する役割を担っています。また、電気自動車では、バッテリーからの直流電力を車両の駆動用の交流電力に変換するために使用され、車両の軽量化や燃費の向上に寄与しています。

関連技術としては、パワーエレクトロニクスや半導体技術が挙げられます。これらはインバータの性能向上に直結しており、特に半導体素子の技術革新により、より高効率で小型のインバータが開発されています。例えば、SiC(シリコンカーバイド)やGaN(ガリウムナイトライド)といった新素材を用いた半導体は、高温や高電圧に対する耐性が強く、これによりインバータの小型化と効率化が一層進んでいます。これらの技術革新は、今後もコンパクトインバータ技術の発展を支える重要な要素となるでしょう。