5Gネットワーク機器のグローバル市場予測(2025年-2032年):ハードウェア、ソフトウェア、サービス

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5G Network Equipment Market by Component (Hardware, Software and Services), by Frequency, Low Band, Mid Band, High Band, by End-use (Telecommunications & IT, Industrial, Defense & Aerospace, Media & Entertainment, Automotive & Transportation, Healthcare, and Others) and Regional Analysis for 2025 – 2032

5Gネットワーク機器市場シェアおよび動向分析

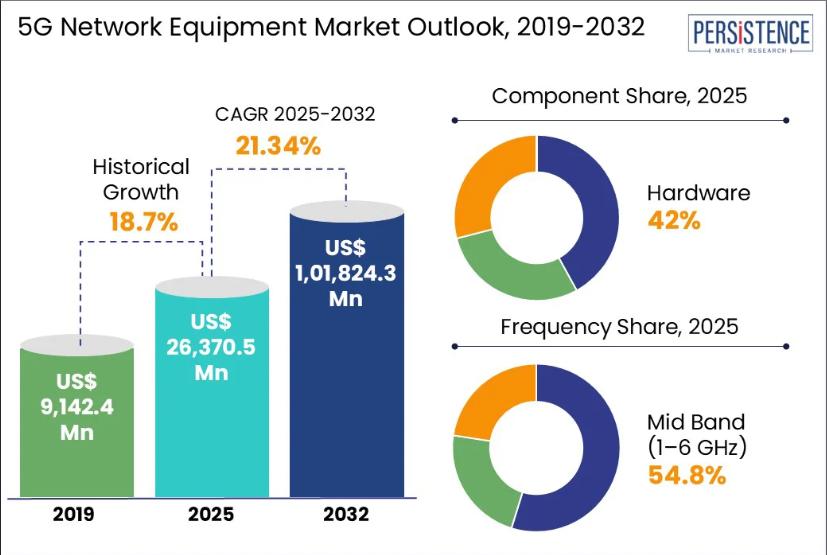

世界の 5G ネットワーク機器市場規模は、2025 年の 263 億 7,050 万米ドルから、2032 年には1,018 億 2,430 万米ドルに拡大すると予測されています。2025 年から 2032 年までの予測期間において、CAGR は 21.3%と予測されています。

業界や消費者は、より高速で信頼性の高いワイヤレス通信をますます要求しており、堅牢な5Gインフラストラクチャの必要性が重要になっています。4Gから 5Gへの移行は、速度だけでなく、ネットワーク効率、遅延の削減、デバイスの接続性においても大きな飛躍となります。クラウドネイティブの 5G コアとエッジコンピューティングが普及し、より柔軟でスケーラブルな導入が可能になっています。この変化は、コストの削減だけでなく、ネットワーク事業者が新たなサービス需要に対応するための俊敏性も高めています。

主な業界ハイライト:

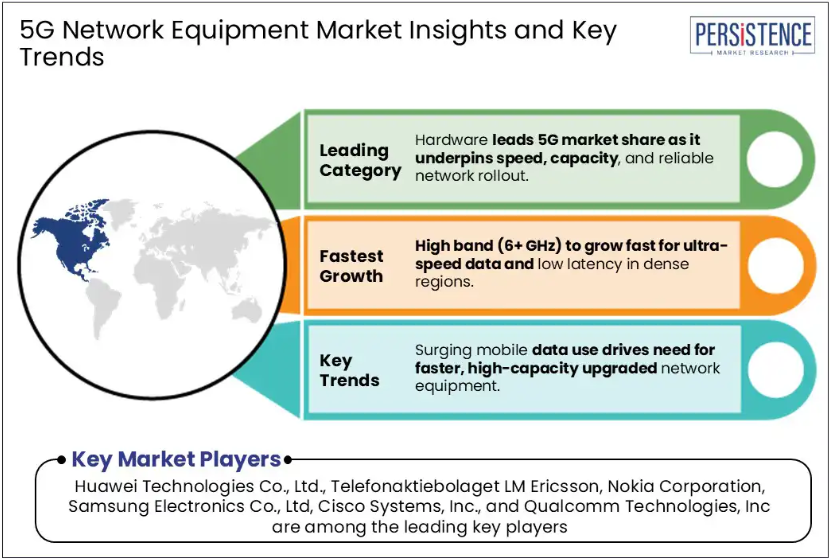

北米は、通信事業者の積極的な投資と堅調なインフラのアップグレードを背景に、2025年には5Gネットワーク機器の総売上高の約32%を占める大きな市場シェアを維持すると予想されています。

アジア太平洋地域は、急速な都市化と政府の強力な支援により、5G ネットワーク機器市場において最大かつ最も急成長している地域です。

スモールセルは都市部のネットワークで急速に拡大しており、カバレッジと容量を大幅に強化しており、予測期間中は力強い成長を維持すると予想されています。

企業は、産業用アプリケーションのセキュリティ、速度、パフォーマンスの向上のために、プライベート 5G ネットワークの採用を加速しています。

- 米国、中国、インドなどの国々における政府主導の周波数オークションや補助金も、市場の拡大を後押ししています。

- オープン RAN が普及し、通信事業者はさまざまなベンダーの機器を組み合わせて使用できるようになり、ベンダーロックインが軽減されています。

市場動向

推進要因 – モバイルデータ利用の増加により、効率的なネットワークインフラのニーズが高まっている

世界的なモバイルデータ消費の急増は、通信業界の再編をもたらし、5Gネットワーク機器の需要を大幅に拡大しています。2025年2月現在、世界中で約56億人がインターネットユーザーであり、これは世界人口の67%から68%に相当します。この膨大なユーザーベースと、データ集約型アプリケーションの人気の高まりが相まって、モバイルデータトラフィックはかつてないレベルに達しています。高解像度ビデオストリーミング、オンラインゲーム、その他の帯域幅を大量に消費するサービスにより、1 台のスマートフォンが 1 か月あたり平均 19 ギガバイトのデータを消費しています。

2024 年 11 月のエリクソン・モビリティ・レポートによると、固定無線アクセス (FWA) を除く世界のモバイルデータトラフィックは、現在の 2.5 倍に成長し、2030 年には 1 か月あたり約 303 エクサバイトに達すると予測されています。さらに、モバイルデータトラフィック全体に占める 5G の割合は、2023 年の 25% から 2024 年末には 34% に増加すると予想されており、通信事業者がユーザーの需要拡大に対応するためにネットワークを拡張するにつれて、5G の急速な拡大が顕著になることが予想されます。

制約要因 – 5Gネットワークのスペクトル有限性から生じる課題

強力な5Gネットワークの展開は、特にカバー範囲と容量のバランスを取る中波帯域のスペクトルが限られているため困難です。このスペクトルの多くは既に軍事通信や衛星サービスなどに割り当てられています。再割り当てや共有には複雑な調整と長期的な政策改革が必要であり、しばしば遅延を引き起こします。

例えば、米国では、連邦通信委員会(FCC)が、高帯域スペクトルのオークションを積極的に推進し、5G アプリケーション用に 5GHz 近くを 5G に割り当てました。しかし、中帯域スペクトルは、その優れた伝搬特性から引き続き高い需要があります。FCCが3.7-4.2 GHz帯を含む追加の中間帯域周波数の解放を進めるには、既存ユーザーのニーズを満たしつつ5Gサービスの拡大を可能にするため、複雑な交渉が不可欠です。

高周波数帯は超高速データ転送速度を提供しますが、範囲が限られており、密集したインフラが必要となります。低周波数帯は広範なカバー範囲を提供しますが、速度は低くなります。これらのトレードオフをバランスさせるためには、異なる環境において最適な5Gネットワーク性能を確保するため、戦略的な計画と大規模な投資が不可欠です。

機会 – ネットワークの柔軟性と性能向上におけるオープンRANの採用拡大

オープンRANは、ネットワークアーキテクチャにモジュール式で相互運用可能なアプローチを導入し、事業者が異なるベンダーのコンポーネントを組み合わせて使用できるようにします。この柔軟性はイノベーションを促進するだけでなく、コスト削減にもつながり、5Gエコシステム内での新たな機会を生み出しています。例えば、2024年12月、エリクソンはバーティ・エアテルと4Gおよび5G RAN製品・ソリューションに関する複数年・複数億ドルの契約延長を締結しました。この契約に基づき、エリクソンはネットワークのカバー範囲と容量を強化するため、中央集約型RANとオープンRAN対応ソリューションを展開します。

大手機器ベンダーは、オープン RAN をサポートするためにポートフォリオを拡大しています。例えば、エリクソンは 2025 年までに、オープンでプログラム可能なネットワークをサポートする 130 種類の無線製品を提供することを計画しています。この戦略的動きは、業界がオープン RAN アーキテクチャへの移行を進める中、柔軟でスケーラブル、かつ将来性のあるネットワークソリューションを提供するという同社の取り組みを強調するものです。

トレンド – エッジコンピューティングと5Gの統合

5Gとエッジコンピューティングの統合は、業界全体のデジタルインフラストラクチャを急速に変革し、自動運転車、スマートシティ、産業オートメーションなどのアプリケーションを実現しています。これらのユースケースでは、超低遅延、リアルタイムのデータ処理、およびローカライズされたインテリジェンスが必要ですが、この融合によってこれらが効果的にサポートされます。インドでは、Airtel や Jio などの大手通信事業者が 5G ネットワークの強化のためにエッジコンピューティングの展開を積極的に進めています。Airtel は 120 以上のエッジデータセンターを設立し、IBM と提携しています。一方、Jio は 50 以上の施設にエッジコンピューティングをクラウドネイティブの 5G ネットワークに統合し、業界固有のアプリケーションを実現しています。

米国では、General Dynamics Information Technology、Amazon Web Services、Cisco、Dell Technologies、Splunk、T-Mobile などの企業連合が、政府業務における 5G およびエッジコンピューティングの採用を加速しています。この提携は、軍事物流、医療、教育、スマートインフラなどの公共部門向けアプリケーション向けの 5G 対応ツールの開発に重点を置いています。これらの動きは、エッジコンピューティングの統合が既存の機能を向上させるだけでなく、複数の分野に革新的なサービスをもたらすという、市場の大幅な変化を反映しています。

カテゴリー別分析

コンポーネント別洞察

コンポーネント別では、市場はハードウェア、ソフトウェア、サービスに区分されます。このうち、ハードウェアは、大容量の基地局、スモールセル、および大規模 MIMO アンテナの需要の増加に牽引され、2025 年には市場シェアの 42% 以上を占める見通しです。これらは、特に都市部や工業地帯において、超低遅延と高速接続を実現するために不可欠です。スマートシティ、IoT、自律技術への投資の増加により、ハードウェアの導入が加速しています。

ソフトウェア分野は、クラウドネイティブおよび仮想化されたネットワーク機能の採用拡大により、大幅な成長が見込まれています。通信事業者がハードウェア中心のネットワークからソフトウェア定義のネットワークに移行するにつれて、ネットワークスライシング、オーケストレーション、リアルタイム分析の需要が高まっています。

周波数別洞察

周波数別では、カバレッジと容量のバランスに優れたミッドバンド(1~6 GHz)周波数セグメントが最大の市場シェアを占めています。このセグメントは、ローバンドよりもデータ速度が速く、ハイバンドよりも通信範囲が広いため、都市部や郊外での広範な展開に最適です。また、モバイルブロードバンドや IoT アプリケーションに不可欠な、密集したユーザー環境を効率的にサポートします。

高帯域周波数セグメントは、超高速のデータ通信速度と低遅延を実現するため、拡張現実、自動運転車、高度な産業オートメーションなどのアプリケーションに最適であり、大幅な成長が見込まれています。政府によるミリ波インフラへの投資と周波数オークションの増加が、採用を加速しています。

地域別洞察

アジア太平洋地域の5Gネットワーク機器市場の動向

アジア太平洋地域は、5Gネットワーク機器市場で最も急成長している市場です。中国は 2025 年 3 月時点で 5G 基地局が 440 万局を超え、5G ユーザー普及率は 75.9% に達しています。中国政府の第 14 次 5 カ年計画では、5G インフラの開発が優先課題とされており、Huawei や ZTE などの国内機器メーカーにイノベーションと事業拡大が奨励されています。

インドの「デジタル・インディア」および「メイク・イン・インディア」プログラムは、5G 製造への投資を呼び込み、国産通信機器の採用を促進することを目的としています。これらの戦略的取り組みは、ネットワーク機器プロバイダーにとって好ましいエコシステムを構築しています。韓国や日本などの国々は、スマートファクトリーや物流における 5G の導入の最前線に立っており、ミリ波無線、大規模 MIMO アンテナ、エッジコンピューティングデバイスなどの特殊な 5G ネットワークコンポーネントの需要を牽引しています。

北米5Gネットワーク機器市場の動向

2025年までに、北米は市場シェアの約 32% を占めると予測されています。セキュリティ上の懸念は、米国の 5G ネットワーク機器市場に大きな影響を与えています。2025 年 2 月、FCC は、通信事業者が Huawei および ZTE の機器をネットワークから排除するのを支援するため、31 億ドルの周波数オークションを承認し、国の通信インフラの保護に向けた取り組みを強化しました。

AT&Tはノキアと複数年の拡張契約を締結し、音声コアネットワークの強化を図ります。この契約では、Voice over New Radio(VoNR)を完全にクラウドネイティブのIMS音声コアアーキテクチャに統合します。このアップグレードにより、サービス展開の高速化、自動化向上、コスト効率化が実現し、AT&Tの安全で顧客中心のネットワーク提供目標を支援します。

カナダの研究によると、5Gの普及は2025年までに二酸化炭素排出量を4800万~5400万トン削減し、これは1年間で1050万台の車両を道路から排除する効果に相当します。この大幅な排出削減の可能性は、5Gインフラと機器への追加投資を後押ししています。

ヨーロッパの5Gネットワーク機器市場の動向

EUの5G行動計画は、5Gを広く利用可能にし、2025年までに 2,560 億米ドルの収益を見込む、ヨーロッパのグローバル競争力を強化することを目指しています。この計画は、官民連携による協調的な展開、早期導入、周波数帯の割り当て、およびイノベーションを推進しています。この取り組みにより、ヨーロッパは 5G の研究とグローバル標準化におけるリーダーとしての地位を確立しています。

この調査によると、4Gインフラとは独立して動作し、産業用途に欠かせない 5G スタンドアロン (SA) ネットワークの展開は、依然として限定的なものにとどまっています。2024年末までに、ヨーロッパの人口の40% しか5G SA を利用できないのに対し、北米では 91%、アジア太平洋地域では45%が利用可能となる見通しです。この格差は、高速、低遅延の接続に対する需要の高まりに対応するため、5Gネットワーク機器への多額の投資が必要であることを強調しています。

競争環境

5Gネットワーク機器市場は、適度に統合されています。各社は、無線アクセスネットワーク(RAN)技術、エッジコンピューティング、ネットワークスライシングの限界を押し広げるために、継続的に数十億ドルの投資を行っています。この持続的なイノベーションは、自社の機器の競争力を維持するだけでなく、競合他社に対する市場参入障壁となる知的財産ポートフォリオの構築にもつながっています。企業は、サービス指向のビジネスモデルへの移行を加速しています。ネットワーク・アズ・ア・サービス(NaaS)、サブスクリプション・サービス、マネージド・サービスなどのモデルが人気を集めています。

業界の主な動向:

2025年2月、エリクソンは、エンタープライズクラスの固定無線アクセス(FWA)接続を提供するために設計された Cradlepoint X20 5G ルーターの発売を発表しました。このルーターは、中小企業、在宅企業、一時的な拠点、リモートワーカーに適しています。X20は、高度なネットワークスライシング、強化されたセキュリティ機能、最先端のルーティング、スイッチング、Wi-Fi 7機能を備えています。

2024年10月、エリクソンは高性能なプログラマブルネットワークを強化するための新しい5G先進ソフトウェアソリューションのスイートを発表しました。ラジオアクセスネットワーク(RAN)ソフトウェアポートフォリオを強化することで、エリクソンはAI搭載RAN、意図駆動型ネットワーク、サービス認識型RANなどの変革的な技術を組み込み、5Gネットワークの機能を向上させます。

2024年8月、ノキアはTIM Brasilとの提携を発表し、2025年1月からブラジル15州で5G RANのカバー範囲を拡大します。この取り組みは、自治体における接続性を大幅に向上させ、企業のデジタルイノベーションを促進します。合意の一環として、ノキアはReefShark System-on-Chip技術を活用した最先端の5G AirScale機器を供給し、優れたカバー範囲とエネルギー効率を実現します。

5Gネットワーク機器市場の対象企業

- Huawei Technologies Co.

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Samsung Electronics Co.

- Cisco Systems, Inc.

- Qualcomm Technologies, Inc.

- NEC Corporation

- ZTE Corporation

- CommScope

- Equinix, Inc.

- Qorvo, Inc.

- Fujitsu Limited

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の5Gネットワーク機器市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMRの分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界 GDP 成長見通し

- インフレ率

- インターネットおよびモバイル普及率の見通し

- 可処分所得水準

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制環境

- バリューチェーン分析

- PESTLE 分析

- ポーターの 5 つの力分析

- 価格動向分析

- 主なハイライト

- 5G ネットワーク機器価格に影響を与える主な要因

- コンポーネント別平均価格分析

- 世界の 5G ネットワーク機器市場の見通し:過去(2019 年~2024 年)および予測(2025 年~2032 年

- 世界の 5G ネットワーク機器市場の見通し:コンポーネント

- はじめに/主な調査結果

- 2019年から2024年までの市場規模(百万米ドル)および分析(構成部品別

- 2025年から2032年までの市場規模(百万米ドル)および分析と予測(構成部品別

- ハードウェア

- スモールセル

- マクロセル

- AAU(アクティブアンテナユニット)およびマッシブMIMOアンテナ

- BBU(ベースバンドユニット)

- リモートラジオユニット(RRU)/リモートラジオヘッド(RRH)

- RFフィルター

- フェーズシフター

- フロントホール、ミッドホール、バックホール機器

- 光ファイバーケーブル

- スイッチとルーター

- その他

- ソフトウェア

- 無線アクセスネットワーク(RAN)ソフトウェア

- 5Gコアネットワークソフトウェア

- ネットワークオーケストレーション&オートメーションソフトウェア

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 市場の魅力度分析:コンポーネント

- グローバル 5G ネットワーク機器市場の展望:周波数

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)分析、周波数別、2019 年~2024 年

- 現在の市場規模(百万米ドル)分析および予測、周波数別、2025 年~2032 年

- 低帯域(1 GHz 未満

- 中帯域(1~6 GHz

- 高帯域(6 GHz 以上

- 市場の魅力度分析:周波数

- 世界の 5G ネットワーク機器市場の展望:最終用途業界

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)および分析、最終用途業界別、2019 年~2024 年

- 現在の市場規模(百万米ドル)および分析と予測、最終用途産業別、2025年~2032年

- 電気通信およびIT

- 産業

- 防衛および航空宇宙

- メディアおよびエンターテイメント

- 自動車および輸送

- 医療

- 小売およびEコマース

- 政府

- 住宅

- その他

- 市場の魅力分析:最終用途産業

- 世界の 5G ネットワーク機器市場の見通し:コンポーネント

- 世界の5Gネットワーク機器市場の展望:地域

- 主なハイライト

- 過去の市場規模(百万米ドル)および分析、地域別、2019年~2024年

- 現在の市場規模(百万米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米5Gネットワーク機器市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)分析

- 国別

- コンポーネント別

- 周波数別

- 最終用途業界別

- 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- スモールセル

- マクロセル

- AAU(アクティブアンテナユニット)および大規模MIMOアンテナ

- BBU (ベースバンドユニット)

- リモートラジオユニット (RRU) / リモートラジオヘッド (RRH)

- RFフィルター

- フェーズシフター

- フロントホール、ミッドホール、バックホール機器

- 光ファイバーケーブル

- スイッチとルーター

- その他

- ソフトウェア

- 無線アクセスネットワーク (RAN) ソフトウェア

- 5G コアネットワークソフトウェア

- ネットワークオーケストレーション & 自動化ソフトウェア

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 現在の市場規模(百万米ドル)の分析および予測、周波数別、2025年~2032年

- 低帯域(1 GHz未満

- 中帯域(1~6 GHz

- 高帯域(6 GHz以上

- 現在の市場規模(百万米ドル)の分析および予測、最終用途業界別、2025年~2032年

- 電気通信および IT

- 産業

- 防衛および航空宇宙

- メディアおよびエンターテイメント

- 自動車および輸送

- 医療

- 小売および E コマース

- 政府

- 住宅

- その他

- 市場の魅力度分析

- ヨーロッパの 5G ネットワーク機器市場の展望:過去(2019 年~2024 年)および予測(2025 年~2032 年

- 主なハイライト

- 市場別、2019 年~2024 年の過去の市場規模(百万米ドル)分析

- 国別

- コンポーネント別

- 周波数別

- 最終用途別

- 現在の市場規模(百万米ドル)分析および予測、国別、2025 年~2032 年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)の分析と予測、コンポーネント別、2025年~2032年

- ハードウェア

- スモールセル

- マクロセル

- AAU(アクティブアンテナユニット)および大規模MIMOアンテナ

- BBU(ベースバンドユニット

- リモート無線ユニット(RRU)/リモート無線ヘッド(RRH

- RFフィルター

- 位相シフト

- フロントホール、ミッドホール、バックホール機器

- 光ファイバーケーブル

- スイッチおよびルーター

- その他

- ソフトウェア

- 無線アクセスネットワーク(RAN)ソフトウェア

- 5G コアネットワークソフトウェア

- ネットワークオーケストレーションおよび自動化ソフトウェア

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 現在の市場規模(百万米ドル)の分析と予測、周波数別、2025年~2032年

- 低帯域(1 GHz 未満

- 中帯域(1~6 GHz

- 高帯域(6 GHz 以上

- 現在の市場規模(百万米ドル) 分析および予測、最終用途業界別、2025 年~2032 年

- 電気通信および IT

- 産業

- 防衛および航空宇宙

- メディアおよびエンターテイメント

- 自動車および輸送

- 医療

- 小売および E コマース

- 政府

- 住宅

- その他

- 市場の魅力分析

- 東アジアの 5G ネットワーク機器市場の展望:過去(2019 年~2024 年)および予測(2025 年~2032 年

- 主なハイライト

- 市場別、2019 年~2024 年の過去の市場規模(百万米ドル)分析

- 国別

- コンポーネント別

- 周波数別

- 最終用途業界別

- 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- スモールセル

- マクロセル

- AAU(アクティブアンテナユニット)&マッシブMIMOアンテナ

- BBU(ベースバンドユニット)

- リモートラジオユニット(RRU)/リモートラジオヘッド(RRH)

- RFフィルター

- フェーズシフター

- フロントホール、ミッドホール、バックホール機器

- 光ファイバーケーブル

- スイッチとルーター

- その他

- ソフトウェア

- 無線アクセスネットワーク(RAN)ソフトウェア

- 5G コアネットワークソフトウェア

- ネットワークオーケストレーションおよび自動化ソフトウェア

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 現在の市場規模(百万米ドル)の分析と予測、周波数別、2025年~2032年

- 低帯域(1 GHz 未満

- 中帯域(1~6 GHz

- 高帯域(6 GHz 以上

- 市場の魅力度分析

- 現在の市場規模(百万米ドル)の分析および予測、最終用途業界別、2025 年~2032 年

- 電気通信および IT

- 産業

- 防衛および航空宇宙

- メディアおよびエンターテイメント

- 自動車および輸送

- 医療

- 小売および E コマース

- 政府

- 住宅

- その他

- 南アジアおよびオセアニアの 5G ネットワーク機器市場の見通し:過去(2019 年~2024 年)および予測(2025 年~2032 年

- 主なハイライト

- 市場別、2019 年~2024 年の過去の市場規模(百万米ドル)分析

- 国別

- コンポーネント別

- 周波数別

- 最終用途業界別

- 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- 南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- スモールセル

- マクロセル

- AAU(アクティブアンテナユニット)&マッシブMIMOアンテナ

- BBU(ベースバンドユニット)

- リモートラジオユニット(RRU)/リモートラジオヘッド(RRH)

- RFフィルター

- フェーズシフター

- フロントホール、ミッドホール、バックホール機器

- 光ファイバーケーブル

- スイッチおよびルーター

- その他

- ソフトウェア

- 無線アクセスネットワーク(RAN)ソフトウェア

- 5G コアネットワークソフトウェア

- ネットワークオーケストレーションおよび自動化ソフトウェア

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 現在の市場規模(百万米ドル)の分析および予測、周波数別、2025 年~2032 年

- 低帯域(1 GHz 未満

- 中帯域(1~6 GHz

- 高帯域(6 GHz 以上

- 現在の市場規模(百万米ドル)の分析および予測、最終用途業界別、2025 年~2032 年

- 電気通信および IT

- 産業

- 防衛および航空宇宙

- メディアおよびエンターテイメント

- 自動車および輸送

- 医療

- 小売および E コマース

- 政府

- 住宅

- その他

- 市場の魅力分析

- 中南米の 5G ネットワーク機器市場の見通し:過去(2019 年~2024 年)および予測(2025 年~2032 年

- 主なハイライト

- 市場別、2019 年~2024 年の過去の市場規模(百万米ドル)分析

- 国別

- コンポーネント別

- 周波数別

- 最終用途業界別

- 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 現在の市場規模(百万米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- スモールセル

- マクロセル

- AAU(アクティブアンテナユニット)およびマッシブMIMOアンテナ

- BBU(ベースバンドユニット)

- リモートラジオユニット(RRU)/リモートラジオヘッド(RRH)

- RFフィルター

- フェーズシフター

- フロントホール、ミッドホール、バックホール機器

- 光ファイバーケーブル

- スイッチおよびルーター

- その他

- ソフトウェア

- 無線アクセスネットワーク(RAN)ソフトウェア

- 5G コアネットワークソフトウェア

- ネットワークオーケストレーションおよび自動化ソフトウェア

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 現在の市場規模(百万米ドル)の分析と予測、周波数別、2025 年~2032 年

- 低帯域(1 GHz 未満

- 中帯域(1~6 GHz

- 高帯域(6 GHz 以上

- 現在の市場規模(百万米ドル)分析および予測、最終用途業界別、2025 年~2032 年

- 電気通信および IT

- 産業

- 防衛および航空宇宙

- メディアおよびエンターテイメント

- 自動車および輸送

- 医療

- 小売・Eコマース

- 政府

- 住宅

- その他

- 市場の魅力分析

- 中東・アフリカの 5G ネットワーク機器市場の見通し:過去(2019 年~2024 年)および予測(2025 年~2032 年

- 主なハイライト

- 市場別、2019 年~2024 年の過去の市場規模(百万米ドル)分析

- 国別

- コンポーネント別

- 周波数別

- 最終用途業界別

- 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- スモールセル

- マクロセル

- AAU(アクティブアンテナユニット)&マッシブMIMOアンテナ

- BBU(ベースバンドユニット)

- リモートラジオユニット(RRU)/リモートラジオヘッド(RRH)

- RFフィルター

- フェイズシフター

- フロントホール、ミッドホール、バックホール機器

- 光ファイバーケーブル

- スイッチとルーター

- その他

- ソフトウェア

- 無線アクセスネットワーク(RAN)ソフトウェア

- 5G コアネットワークソフトウェア

- ネットワークオーケストレーションおよび自動化ソフトウェア

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 現在の市場規模(百万米ドル)の分析と予測、周波数別、2025年~2032年

- 低帯域(1 GHz未満

- 中帯域(1~6 GHz

- 高帯域(6 GHz以上

- 現在の市場規模(百万米ドル)の分析と予測、最終用途業界別、2025年~2032年

- 電気通信およびIT

- 産業

- 防衛および航空宇宙

- メディアおよびエンターテイメント

- 自動車および輸送

- 医療

- 小売およびEコマース

- 政府

- 住宅

- その他

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向

- Huawei Technologies Co.

- 概要

- ソリューションポートフォリオ

- 主な財務情報

- 市場動向

- 市場戦略

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Samsung Electronics Co.

- Cisco Systems, Inc.

- Qualcomm Technologies, Inc.

- NEC株式会社

- ZTE Corporation

- CommScope

- Equinix, Inc.

- Qorvo, Inc.

- 富士通株式会社

- 日立製作所

- Huawei Technologies Co.

- 付録

- 調査方法論

- 調査仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***