5Gネットワーク機器市場の規模、動向、シェア、成長、および予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

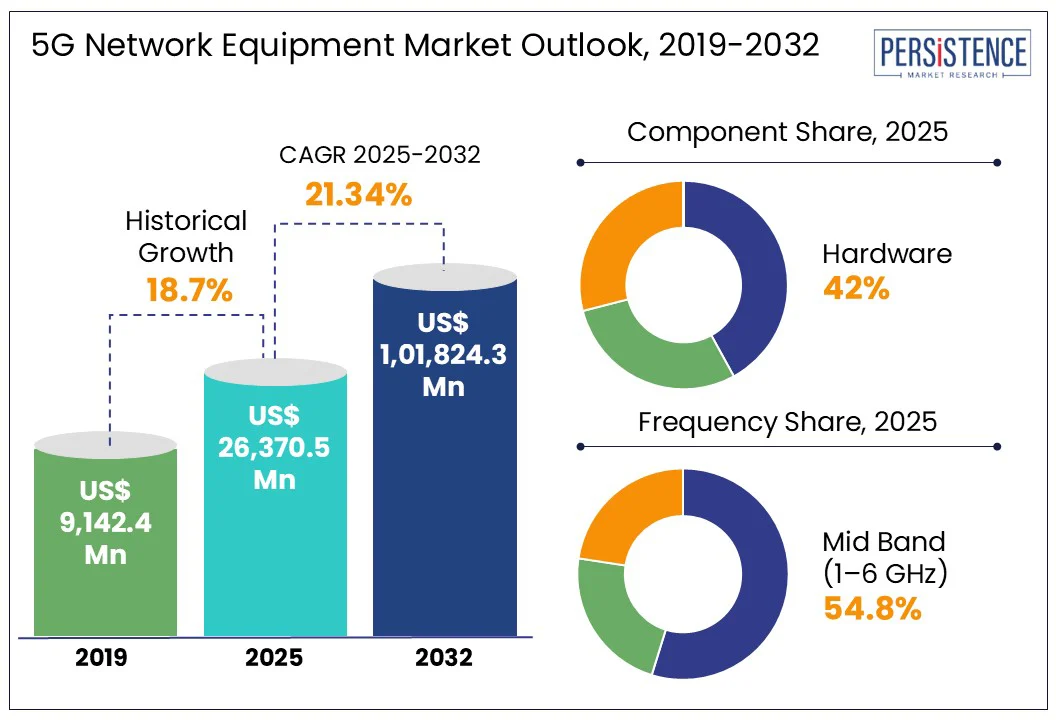

グローバル5Gネットワーク機器市場の規模は、2025年には263億7,050万米ドルから2032年には1,018億2,430万米ドルに成長すると予測されており、2025年から2032年の予測期間中に21.3%のCAGRを記録する見込みです。産業界と消費者の間でより高速で信頼性の高いワイヤレス通信の需要が増加しており、堅牢な5Gインフラストラクチャの必要性が重要視されています。4Gから5Gへの移行は、速度だけでなく、ネットワーク効率、遅延の削減、およびデバイス接続性の面で大きな飛躍を示しています。クラウドネイティブな5Gコアとエッジコンピューティングが注目を集めており、より柔軟でスケーラブルな展開を可能にしています。このシフトは、コストを削減するだけでなく、ネットワークオペレーターが新たなサービス需要に対応する際の機動性を高めています。

2025年2月時点で、世界中で約56億人がインターネットを利用しており、これは世界人口の67%から68%を占めています。この広大なユーザーベースとデータ集約型アプリケーションの人気の高まりは、モバイルデータトラフィックの前例のないレベルの増加をもたらしました。平均すると、各スマートフォンは月に19ギガバイトのデータを消費しており、これは高精細なビデオストリーミングやオンラインゲーム、その他の帯域幅を多く消費するサービスによって駆動されています。

エリクソンの2024年11月のモビリティレポートによると、固定無線アクセス(FWA)を除く世界のモバイルデータトラフィックは現在のレベルの2.5倍に成長し、2030年までに月約303エクサバイトに達することが予測されています。さらに、5Gの総モバイルデータトラフィックのシェアは、2023年の25%から2024年末までに34%に増加すると予想されており、電気通信業者が増え続けるユーザー需要に応えるためにネットワークを拡大する中で、その急速な拡大を強調しています。

強力な5Gネットワークの展開は、特にカバレッジと容量のバランスが取れたミッドバンド範囲で利用可能なスペクトルが限られているため、挑戦的です。このスペクトルの多くはすでに軍事通信や衛星などのサービスに割り当てられています。再割り当てや共有には複雑な調整と長期的な政策改革が必要であり、しばしば遅延を引き起こします。たとえば、米国では連邦通信委員会(FCC)が高帯域スペクトルのオークションを積極的に促進し、5Gアプリケーションのためにほぼ5GHzを利用可能にしています。しかし、ミッドバンドスペクトルは、その有利な伝播特性のために依然として高い需要があります。

オープンRANは、ネットワークアーキテクチャにモジュール式で相互運用可能なアプローチを導入し、オペレーターがさまざまなベンダーからコンポーネントを組み合わせることを可能にします。この柔軟性はイノベーションを促進するだけでなく、コストを削減し、5Gエコシステム内で新たな機会を生み出す肥沃な土壌を提供します。たとえば、エリクソンは2024年12月に、バーティ・エアテルと4Gおよび5G RAN製品およびソリューションのための数年契約を締結しました。この契約の下、エリクソンはネットワークのカバー範囲と容量を強化するために集中型RANおよびオープンRAN対応ソリューションを展開します。

5Gとエッジコンピューティングの統合は業界全体でデジタルインフラを急速に変革しており、自動車やスマートシティ、産業オートメーションなどのアプリケーションを可能にしています。これらのユースケースは、超低遅延、リアルタイムデータ処理、および局所化されたインテリジェンスを要求し、この収束によって効果的にサポートされています。インドでは、主要な電気通信オペレーターであるエアテルとジオが積極的にエッジコンピューティングを展開し、5Gネットワークを強化しています。エアテルは120以上のエッジデータセンターを設立し、IBMと提携しており、ジオはクラウドネイティブな5Gネットワークにエッジコンピューティングを統合して50以上の施設で業界固有のアプリケーションを可能にしています。

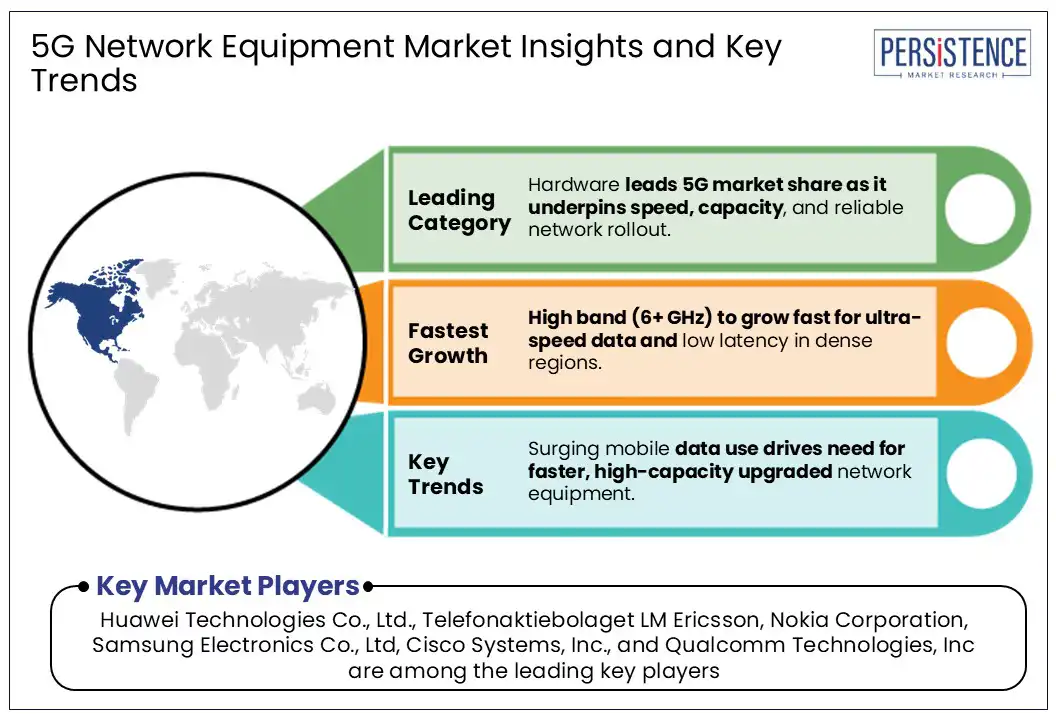

コンポーネントに基づく市場のセグメント分析では、ハードウェア、ソフトウェア、サービスに分けられます。この中で、ハードウェアは2025年に市場シェアの42%以上を占めると予測されており、高容量の基地局、小型セル、大規模MIMOアンテナの需要増加が原動力となっています。これらは特に都市部や産業地帯での超低遅延と高速接続を可能にするために不可欠です。スマートシティ、IoT、そして自動技術への投資の増加は、ハードウェアの展開を加速させています。

周波数に基づく市場分析では、ミッドバンド(1~6 GHz)周波数セグメントがカバレッジと容量のバランスが取れた性能のため、最大の市場シェアを保持しています。低バンドよりも高速なデータ速度を提供し、高バンドよりも優れた範囲を持っているため、都市や郊外での広範な展開に理想的です。これは、モバイルブロードバンドおよびIoTアプリケーションに不可欠な密集したユーザー環境を効率的にサポートします。高バンド周波数セグメントは、超高速データ速度と低遅延を提供する能力により、拡張現実、自律車両、高度な産業オートメーションなどのアプリケーションに理想的であるため、急成長すると予測されています。mmWaveインフラへの投資の増加と政府によるスペクトラムオークションが採用を加速させています。

アジア太平洋地域は5Gネットワーク機器市場で最も急成長している市場です。中国は2025年3月時点で440万以上の5G基地局を超えており、5Gユーザーの浸透率は75.9%に達しています。政府の「第14次五カ年計画」は5Gインフラの開発を優先しており、国内の機器メーカーであるHuaweiやZTEに革新と拡大を促しています。インドの「デジタル・インディア」と「メイク・イン・インディア」プログラムは、5G製造への投資を呼び込み、国産の通信機器の採用を促進しています。これらの戦略的なイニシアチブは、ネットワーク機器プロバイダーにとって好ましいエコシステムを生み出しています。

北米は2025年までに約32%の市場シェアを占めると予測されています。セキュリティの懸念は米国の5Gネットワーク機器市場に大きな影響を与えています。2025年2月にFCCは、HuaweiやZTEの機器をネットワークから撤去するために電気通信会社を支援する3.1億ドルのスペクトラムオークションを承認し、国家の通信インフラの保護を強化しています。AT&Tは、Nokiaとの間で数年にわたる拡大契約を締結し、VoNR(Voice over New Radio)を完全なクラウドネイティブIMSボイスコアアーキテクチャに統合して、サービスの迅速な展開、自動化の改善、コスト効率を実現し、AT&Tの目標である安全で顧客重視のネットワークの提供をサポートします。

カナダの研究によると、5Gの導入により、2025年までに4800万から5400万トンの二酸化炭素排出量の削減が見込まれており、これは年間1050万台の車両を道路から削除するのに相当します。このような大幅な排出削減の可能性が、5Gインフラと機器へのさらなる投資を促しています。EUの5Gアクションプランは、5Gを広く利用可能にし、ヨーロッパの世界的な競争力を強化することを目指しており、2025年までに2560億米ドルの収益を見込んでいます。

市場は中程度に統合されており、企業はRAN技術、エッジコンピューティング、ネットワークスライシングの限界を押し広げるために継続的に投資しています。この持続的な革新は、競争相手に対する市場の障壁として機能する知的財産ポートフォリオを構築するだけでなく、彼らの機器を競争力のあるものに保っています。彼らはますますサービス指向のビジネスモデルにシフトしています。NaaS、サブスクリプションサービス、マネージドサービスなどのモデルが人気を集めています。

市場の主要プレーヤーには、Huawei Technologies Co., Ltd.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Samsung Electronics Co., Ltd、Qualcomm Technologies, Inc.が含まれます。5Gのエッジコンピューティングとの統合は、リアルタイムデータ処理のための新たな道を開き、ネットワーク機器プロバイダーにとって機会を生み出しています。

Report Coverage & Structure

市場概要

このレポートの市場概要セクションでは、5Gネットワーク機器の市場範囲と定義を詳述しています。5Gネットワーク機器は、次世代の通信技術を支える基盤として、ハードウェア、ソフトウェア、サービスを含む広範な製品群を指します。市場動向の分析では、成長を促進する要因、抑制要因、機会、課題、そして市場の主要なトレンドについて議論しています。これらの要因は、5Gネットワーク機器市場の発展にどのように影響を与えるかを明確にします。

マクロ経済要因とCOVID-19の影響分析

マクロ経済要因のセクションでは、世界のGDP成長見通し、インフレーション率、インターネットとモバイルの普及率、可処分所得水準など、5Gネットワーク機器市場に影響を与える主要な経済指標を分析しています。また、COVID-19の影響分析では、パンデミックが市場に与えた影響を評価し、それが将来の市場動向にどのように反映されるかを考察しています。予測因子の関連性と影響についても詳細に触れ、今後の市場予測の基盤を提供しています。

付加価値のあるインサイト

このセクションでは、規制環境、バリューチェーン分析、PESTLE分析、ポーターの5フォース分析を通じて、5Gネットワーク機器市場の競争力や市場のダイナミクスについて深く掘り下げています。これにより、投資家やステークホルダーが市場の複雑な構造を理解し、戦略的決定を下すための情報を提供します。

価格動向分析

このセクションは、5Gネットワーク機器の価格に影響を与える主要な要因を探り、異なるコンポーネントごとの平均価格分析を提供します。これにより、価格設定戦略や市場の競争力のあるポジションを理解するのに役立ちます。

5Gネットワーク機器市場のグローバル展望

このセクションでは、2019年から2024年までの歴史的な市場データと2025年から2032年までの予測データを含む、5Gネットワーク機器市場の詳細な分析を提供します。コンポーネント別分析では、ハードウェア、ソフトウェア、サービスの各カテゴリに分けて市場規模を評価しています。さらに、周波数帯域別(低帯域、中帯域、高帯域)やエンドユーザー産業(通信・IT、産業、防衛・航空宇宙、メディア・エンターテイメント、自動車・輸送、医療、小売・Eコマース、政府、住宅など)別に市場の魅力度を分析しています。

地域別市場展望

地域別市場展望では、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカにおける5Gネットワーク機器市場の歴史的および予測データを提供します。各地域における主要国(例:米国、カナダ、ドイツ、フランス、イギリス、中国、日本、韓国など)について詳細な市場規模分析を行い、コンポーネント、周波数、エンドユーザー産業別の市場予測を示しています。

競争環境

競争環境セクションでは、2024年の市場シェア分析を通じて主要企業の競争力を評価します。市場構造の分析では、競争の激しさマッピングや競争ダッシュボードを用いて、主要プレイヤーの市場地位を明確にしています。主要企業のプロファイル(Huawei Technologies、Ericsson、Nokia、Samsung Electronics、Cisco Systems、Qualcomm、NEC、ZTE、CommScope、Equinix、Qorvo、Fujitsu、Hitachiなど)には、企業の概要、ソリューションポートフォリオ、財務状況、市場戦略、最近の動向が含まれています。

*** 本調査レポートに関するお問い合わせ ***

5Gネットワーク機器とは、第5世代移動通信システム(5G)を支えるためのハードウェアおよびソフトウェアの総称です。5Gは、より高速なデータ転送速度、低遅延、そして多くのデバイスの同時接続を可能にすることで、従来の4Gネットワークを大幅に進化させた技術です。5Gネットワーク機器は、この新しい通信規格を実現するための基盤を提供し、さまざまな産業や生活の中で幅広く利用されています。

5Gネットワーク機器にはいくつかの主なタイプがあります。まず、基地局があります。基地局は、無線信号を送受信するためのアンテナとトランシーバーを含む装置であり、通信ネットワークの中心的な役割を果たします。5Gの基地局はミリ波やサブ6GHz帯の周波数を使用し、より高いデータ転送速度と広範囲なカバレッジを提供します。また、基地局は、多数のアンテナを組み合わせた「Massive MIMO(マッシブ・マイモ)」技術を使用することで、同時に多くのデバイスとの通信を可能にしています。

次に、コアネットワーク機器があります。これは、データのルーティングやプロセッシングを行うための装置です。コアネットワーク機器は、ネットワークの中枢として、ユーザーのデータを効率的に管理し、セキュリティを提供する役割を担っています。5Gでは、ネットワークスライシングという技術が導入されており、これは異なる用途やサービスに対して専用の仮想ネットワークを提供することが可能です。これにより、異なるサービスがそれぞれの性能要件を満たすことができるようになっています。

さらに、エッジコンピューティングデバイスも5Gネットワーク機器の一部です。エッジコンピューティングは、データの処理をデバイスに近い場所で行う技術であり、これによりデータ処理の遅延を減らし、リアルタイムの応答を実現します。5Gネットワークでは、エッジコンピューティングが特に重要視されており、自動運転車やスマートシティ、IoTデバイスなどの分野での応用が期待されています。

5Gネットワーク機器は、通信やエンターテインメント、医療、工業など多岐にわたる分野で利用されています。たとえば、5Gの高速通信能力により、高精細な動画ストリーミングやAR/VR技術を活用したインタラクティブなコンテンツが可能となります。また、低遅延の特性を活かして、遠隔医療やリアルタイムの機械制御が実現されつつあります。さらに、IoTデバイスの普及により、スマートホームやスマートファクトリーの実現が加速しています。

5Gネットワーク機器に関連する技術としては、AI(人工知能)やクラウドコンピューティングが挙げられます。AIは、ネットワークの最適化や故障の予測などに利用されており、より効率的で信頼性の高いネットワーク運用を実現しています。クラウドコンピューティングは、データの保存や処理をクラウド上で行うことで、ネットワークの柔軟性とスケーラビリティを高めています。

このように、5Gネットワーク機器は、次世代の通信技術の中核を成し、多様な用途において革新をもたらしています。5Gの普及により、私たちの生活や産業のあり方が大きく変わろうとしていることは間違いありません。