5G装置の世界市場(2025-2033):種類別(SDN、NFV、MEC)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

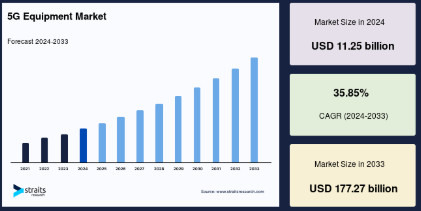

世界の5G装置市場規模は2024年に112.5億米ドルと評価され、2025年の152.8億米ドルから 2033年には1,772.7億米ドルに達すると予測され、予測期間中(2025年~2033年)のCAGRは35.85%で成長する見込みです。相互接続が進む世界では、シームレスなグローバル接続に対するニーズが高まっており、世界中で5Gの採用が増加しています。これが世界の5G装置市場を牽引すると予想されます。世界各国の政府は、5Gネットワークの展開を大いに支援し、そのインフラ整備に投資しており、世界市場を後押ししています。さらに、より効率的な新しい5G機器技術の立ち上げは、市場成長の機会を生み出すと推定されます。

5G装置は、第5世代ワイヤレスネットワークを展開するためのハードウェアとソフトウェアで構成されます。これには、高速データ伝送を可能にするMassive MIMOやビームフォーミングなどの高度なアンテナを備えた高度な基地局が含まれます。ルーターとスイッチはネットワーク内のデータ・トラフィックを管理し、効率的なルーティングを実現します。バックホール装置は、高速光ファイバーケーブルを通じて基地局とコアネットワークを接続します。ソフトウェア定義ネットワーキングと仮想化技術は、リソース割り当てとネットワーク・パフォーマンスを最適化します。

エッジ・コンピューティング・インフラストラクチャは、低遅延アプリケーションのために計算タスクをユーザーに近づけます。ファイアウォールや暗号化メカニズムなどのセキュリティ装置も、データの完全性と機密性を保護します。これらのコンポーネントを組み合わせることで、5Gネットワークを定義する高速で信頼性の高いセキュアな接続性をサポートする堅牢なエコシステムが形成され、スマートシティから自律走行車やモノのインターネットまで、幅広いアプリケーションを促進します。

世界の5G装置市場規模は2024年に112.5億米ドルと評価され、2025年の152.8億米ドルから 2033年には1,772.7億米ドルに達すると予測され、予測期間中(2025年~2033年)のCAGRは35.85%で成長する見込みです。相互接続が進む世界では、シームレスなグローバル接続に対するニーズが高まっており、世界中で5Gの採用が増加しています。これが世界の5G装置市場を牽引すると予想されます。世界各国の政府は、5Gネットワークの展開を大いに支援し、そのインフラ整備に投資しており、世界市場を後押ししています。さらに、より効率的な新しい5G機器技術の立ち上げは、市場成長の機会を生み出すと推定されます。

5G装置は、第5世代ワイヤレスネットワークを展開するためのハードウェアとソフトウェアで構成されます。これには、高速データ伝送を可能にするMassive MIMOやビームフォーミングなどの高度なアンテナを備えた高度な基地局が含まれます。ルーターとスイッチはネットワーク内のデータ・トラフィックを管理し、効率的なルーティングを実現します。バックホール装置は、高速光ファイバーケーブルを通じて基地局とコアネットワークを接続します。ソフトウェア定義ネットワーキングと仮想化技術は、リソース割り当てとネットワーク・パフォーマンスを最適化します。

エッジ・コンピューティング・インフラストラクチャは、低遅延アプリケーションのために計算タスクをユーザーに近づけます。ファイアウォールや暗号化メカニズムなどのセキュリティ装置も、データの完全性と機密性を保護します。これらのコンポーネントを組み合わせることで、5Gネットワークを定義する高速で信頼性の高いセキュアな接続性をサポートする堅牢なエコシステムが形成され、スマートシティから自律走行車やモノのインターネットまで、幅広いアプリケーションを促進します。

5G装置市場の成長要因

5G技術の採用拡大

5G技術の採用拡大が5G装置の需要を刺激し、市場の成長を促進。世界の5Gワイヤレス接続数は、2021年末から2022年末までの間に76%という大幅な成長を遂げ、合計10億5,000万に達しました。Omdiaの最新の数字によると、2022年の世界の新規5G接続数は4億5500万。したがって、この統計は、2022年第3四半期の9億2,200万から2022年第4四半期の10億5,000万まで、四半期ベースで14%増加したことを示しています。

世界の5G接続の伸びは2024年も勢いを維持すると予想され、その数は約22億3000万接続と推定されます。2027年末には、この数は59億に達する見込みです。5Gネットワークをサポートするためにインフラをアップグレードする通信事業者が増えるにつれ、基地局、アンテナ、ルーター、スイッチなどの対応装置のニーズが高まっています。このような需要の急増は、データ速度の高速化、遅延の低減、接続性の強化に対する要望が原動力となっており、市場の進化するニーズに対応するため、装置メーカー間の技術革新と競争が加速しています。

政府の取り組みと投資

世界の多くの政府は、経済成長を促し、競争力を向上させ、技術革新を支援するために、5Gインフラに多額の投資を行っています。中国、米国、日本、韓国を含む各国は、5G対応に向けて大きく前進し、その開発に多額の投資を行っています。中国は、5Gの実装のあらゆる面で卓越した専門知識を持つ著名な国です。これは主に、政府の戦略的計画と、5G技術を利用する業界団体との効果的な連携によるものです。

電気通信ベンダーは5Gインフラ・コンポーネントを製造し、世界中で政府の大規模な支援を受けています。5G技術の導入がその国の経済的地位にもたらす好影響は、さまざまな国の政権がその導入を促進する動機となっています。例えば、中国政府は5G技術の導入に4,000億米ドルという巨額を割り当て、5G装置メーカーや技術ソリューションのプロバイダーと緊密に協力しています。5Gの導入が加速すれば、5G機器に対する需要が急増し、世界市場の成長につながるでしょう。

市場の阻害要因

高い初期投資

5G機器市場に必要な高額な初期投資は、既存のインフラのアップグレード、新しいハードウェアの導入、先進技術の導入など、さまざまな支出を伴います。この多額の資金負担は、多くの企業にとってしばしば参入障壁となります。さらに、そのコストは単なる装置調達にとどまらず、周波数帯域の取得、規制への対応、複雑な5Gエコシステムを管理するための人材獲得に関連する費用も含まれます。

このような投資は綿密な資金計画を必要とするため、電気通信会社、特に中小企業の予算を圧迫する可能性があります。さらに、こうした投資のリターンを取り巻く不確実性が、意思決定をさらに複雑にしています。その結果、5G技術の潜在的なメリットは魅力的ですが、多額の初期費用がかかるため、慎重な戦略立案が必要になることが少なくありません。その結果、5G技術の潜在的なメリットは魅力的ですが、多額の初期費用がかかるため、慎重な戦略立案が必要になることが多いのです。

市場機会

新製品の発表

市場の主要プレーヤーは、5Gの普及の高まりを受けて、斬新な5G装置を発表しています。例えば、スウェーデンの通信機器メーカーであるエリクソンは、2023年10月に新しいソフトウェア・ツールキットを発表しました。このツールキットにより、通信事業者は高いスループット、信頼性、低遅延が求められる高度な5Gサービスを提供できるようになります。このようなサービスには、モバイルクラウドゲーム、ビデオ会議、ライブ放送、遠隔操作の機械/車両、公共安全サービス、および今後の拡張現実(XR)アプリケーションが含まれます。エリクソンのソフトウェア・ツールキットは、Massive MIMO、Advanced RAN Slicing、Time-Critical Communication、5G Coreの機能を向上させます。

さらに、ファーウェイは2023年6月、MWC上海2023で開催された5Gアドバンスト・フォーラムで、2024年に包括的な商用5.5Gネットワーク装置を導入する意向を表明しました。ファーウェイは、5.5G、F5.5G、Net5.5Gなどの先進技術を組み合わせた完全なソリューションを包含する「5.5G Era」というアイデアを紹介しました。この戦略により、事業者は5G技術への先行投資を保護しながら、ネットワーク性能を10倍向上させることができます。5.5G Eraは、幅広いサービスニーズに対応するため、下りピーク速度が10ギガビット、上りピーク速度が1ギガビットになります。これは市場拡大のチャンスになると推定されます。

地域分析

北米: 主要地域

北米は、世界の5G機器市場の最も大きなシェアホルダーであり、予測期間中に大幅な拡大が見込まれています。北米の通信事業は、ユニークなモバイル加入者数の増加により驚異的な成長を遂げています。GSM Associationの調査によると、2019年のモバイルユーザー数は約3億2,100万人で、2025年末には約3億4,500万人に増加すると予測されています。北米は、加入者の普及率が高く、モバイルサービスへの消費者の支出が大きいため、5G機器市場の成長にとって有望な地域です。2022年第4四半期末までに、北米の無線5G接続数は合計1億1900万となり、この技術を採用するフロントランナーとなります。

さらに、北米市場の5G普及率は約32%に達し、過去1年間に5,200万件の5G接続が追加されました。これは、2021年第4四半期と比較して78%という大幅な伸びを示しています。2023年には、主に米国における5Gスマートフォンの出荷台数の多さから、北米は2億1,500万件の5G接続に貢献すると推定されています。さらに、この地域にはAT&T、シスコ、ノキア、エリクソンなど、著名な通信業界のリーダーや装置メーカーが含まれています。5Gインフラの配備が進むにつれて、この地域でも5G装置の需要が高まるでしょう。

アジア太平洋: 成長地域

アジア太平洋地域は、この地域における5Gの普及率の上昇により、世界市場で大きく拡大しています。例えば、Statistaによると、2030年までに5Gは中国、香港、台湾のモバイル接続全体の88%を占めると予測されています。その頃には、成長市場である南アジアと東南アジアでは32%の成長率を達成すると予測されています。中国は、5G技術を全面的に展開し、地域市場内の経済的利益を活用し、産業インフラを強化し、世界的な通信装置サプライヤーとして優位な地位を築くために、包括的な国家戦略を実施しました。

中国は「Made in China 2025」と呼ばれるプログラムを実施し、国内の素材メーカー、装置メーカー、5G産業全体の拡大を刺激しました。さらに、Samsung Electronics Co. Ltd.は現在、5G装置製造の中心地としてインドを設立する可能性を評価しています。この韓国企業は、インドとベトナムをその計画の潜在的な選択肢として考えています。その結果、これらすべての要因が地域市場の成長を促進すると推定されます。

セグメント別分析

種類別

世界市場はSDN、NFV、MECに分けられます。SDN(ソフトウェア定義ネットワーキング)は、5Gインフラ全体における重要なコンポーネントであり、主に柔軟性と俊敏性の向上を達成するために採用されています。その主な機能は、ネットワークのプログラマビリティのためのアーキテクチャを作成し、複数のネットワーク階層の作成をサポートすることです。簡単に言えば、SDN は’コントローラ’と呼ばれるソフトウェアエンティティでネットワーク全体を管理する直接制御であり、ハードウェアベースのオペレーションからフォーカスを移します。

この技術が採用された主な理由の一つは 5G ハードウェア装置の価格が高いことです。ネットワーク・アーキテクチャが拡大するにつれ、特定のネットワーク機器に対する需要も増大し、全体的な運用コストが増加します。当社の予測によると、設備投資総額は2019年の60%から2025年には90%に増加します。さらに、このコストは地域的な差異に基づいて変化すると推定されます。SDN のパラダイムはより高いサービス品質でスケーラビリティを付与することによって全体的なネットワーク効率を向上させ、それによってビジネスニーズと管理システムの間のギャップを埋めるのに役立つでしょう。

アプリケーション別

世界市場は自動車、商業、家電、製造、その他にセグメント化されます。5Gテクノロジーはあらゆる製造業に道を開くでしょう。また、小売業のデジタル化により、商業用アプリケーションが大きな市場シェアを占めています。小売業者はデジタル技術を活用して顧客の店舗体験を向上させ、消費者の行動を理解して高い収益マージンを獲得しています。この傾向は、「スマート・リテール」コンセプトの強力な成長基盤を確立しています。このコンセプトは、オンライン環境と実店舗の両方で顧客の体験をパーソナライズすることを可能にします。このコンセプトの具体化によって転送されるデータ量が増加するため、5Gの高帯域幅機能と低遅延率はこの分野で極めて重要になります。

5G装置市場の主要企業リスト

- Ericsson

- SAMSUNG

- Qualcomm

- AT&T

- FUJITSU

- Cisco

- ZTE Corporation

- Huawei Technologies Co. Ltd

- Verizon

- Vodafone Limited

- NEC Corporation

- Qorvo INC.

- HTC Corporation

- Intel Corporation

- Analog Devices INC.

- SK TELECOM CO. LTD.

最近の動向

- 2023年12月- HFCLは、通信事業者向けに国産の5G固定無線アクセス(FWA)消費者宅内装置(CPE)を発表。この装置は、最終的な接続性の問題を解決し、光ファイバーに匹敵するワイヤレス第5世代ネットワーク接続をユーザーに提供することを目的としています。

- 2024年1月-インドの通信機器メーカーHFCLが、国産5Gネットワーク機器の調達で623ルピーの受注を獲得。

5G装置市場のセグメンテーション

種類別(2021~2033年)

- SDN

- NFV

- MEC

アプリケーション別(2021-2033)

- 自動車

- 商業

- 電子機器

- 製造業

- その他

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

5G装置の世界市場規模分析

- 5G装置の世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- SDN

- 金額ベース

- NFV

- 価値別

- メック

- 価値別

- タイプ別

- アプリケーション別

- はじめに

- 金額別用途

- 自動車

- 金額別

- 商業

- 金額別

- 電子機器

- 金額別

- 製造業

- 金額別

- その他

- 金額別

- はじめに

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***