国内の3PL市場(2025-2030)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

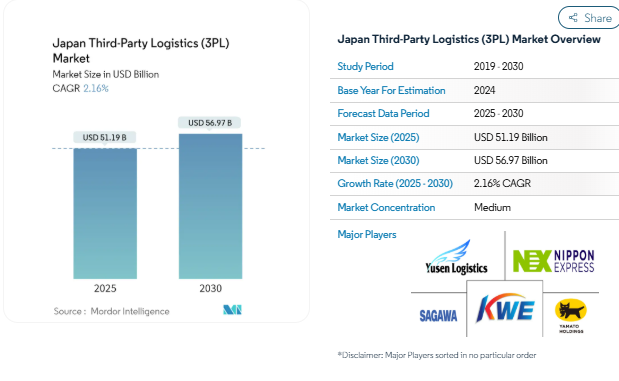

日本のサードパーティロジスティクス市場規模は2025年に511.9億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は2.16%で、2030年には569.7億米ドルに達する見込みです。

日本のサードパーティー・ロジスティクス分野は、技術の進歩や業界の需要の変化に牽引され、急速な進化を続 けています。ロジスティクス産業は現在、日本のGDPに5%以上貢献しており、日本経済におけるその重要な役割を浮き彫りにしています。ロジスティクス業界は、デジタル技術、ロジスティクスの自動化、人工知能の導入を通じて、特に倉庫業務とサプライチェーン・マネジメントにおいて大きな変革を遂げています。この技術革命は、従来のロジスティクス慣行を再構築しており、企業は競争上の優位性を維持するため、高度な調整システムや規模の経済への投資をますます増やしています。

業界は、特に倉庫や物流施設において、近代化と効率最適化への大幅なシフトを経験しています。2022年の倉庫・物流施設の建設契約額は128億2,000万米ドルに達し、近代的な物流インフラに対する需要の高まりを反映しています。注目すべき動きとしては、2023年7月に村田機械と株式会社アルペンが日本初の3Dロボット倉庫システム「アルファボット®」を契約し、物流業務の削減とピッキング、仕分け、梱包の効率を約60%向上させることを目指しています。さらに、2023年8月には佐川グローバルロジスティクスが最新の冷蔵倉庫「コールドロジ船橋」をオープンし、進化する市場の需要への業界の対応を示しました。

日本のロジスティクスの特徴は、堅牢な取扱能力と広範なインフラネットワークです。日本の国内貨物取扱量は約47億1,000万トンで、外国貿易はさらに9億トンを数え、その事業規模の大きさを示しています。世界的な投資会社であるKKRが2023年3月に日立物流の買収を完了させるなど、重要な買収によって証明されるように、業界の大規模な統合が起こっており、より統合された物流ネットワークを構築する傾向を示しています。

この分野では、持続可能で革新的なソリューションへの大きな後押しが見られ、各社は業務上の課題に対処するため、ロジスティクス技術や人工知能に多額の投資を行っています。サードパーティー・ロジスティクス(3PL)」の導入は、業務を合理化し、コスト効率を達成するための重要な戦略となっています。企業は競争上の優位性を維持するために、高度な調整システムを開発し、規模の経済を活用することにますます重点を置くようになっています。この変革は、自動倉庫の開発や、在庫管理とルート最適化のためのAI主導型ソリューションの統合に特に顕著に表れていますが、自律走行トラックなど、特定の側面の完全自動化はまだ将来の見通しです。

拡大する電子商取引とデジタル変革

日本における電子商取引の急速な拡大は、サードパーティー・ロジスティクス市場にとって重要な原動力となっており、2022年にはB2B電子商取引の比率が商取引全体の37.5%に達する見込みです。このようなデジタル変革は、オンラインストアの台頭から市場ポジションを守るため、企業がマルチチャネルアプローチに移行するにつれて、ロジスティクス要件を根本的に変化させています。日本のeコマース事情は、信頼できる国内オンライン小売サイトを中心とする高度に洗練されたショッピング環境を維持し、郵政事業部門における強力なサービス指向の事業哲学と、日本の小さな国土と高度なインフラストラクチャーに支えられている。

クロスプラットフォーム機能、ロイヤリティ・プログラム、多様な決済オプションの統合は、消費者にデジタル・ストアをアピールし、定着させる新たなインセンティブを生み出しています。特にB2C市場の規模は過去10年間で2倍以上に拡大し、洗練されたロジスティクス・ソリューションへの需要が高まっています。この成長を支えているのは、ハイテク・ネットワーク・インフラに支えられた日本のインターネット普及率の高さと、都市部の人口が多いことです。旧態依然としたシステムに代わるデジタル・プロセスやデジタル・サービスを国が積極的に推進することで、事業運営の変革がさらに加速しており、3PLプロバイダーがサプライチェーン管理や在庫管理を含む統合デジタル・ロジスティクス・ソリューションを提供する新たな機会が生まれています。

好調な製造業と自動車産業

世界的な製造業大国としての日本の地位、特に自動車セクターは、サードパーティ・ロジスティクス・サービスに対する大きな需要を引き続き牽引しています。2022年の日本からの自動車輸出額は約17兆3,000億円に達し、自動車産業は日本経済の重要な柱としての地位を維持しています。製造業が注力し、最も成功を収めている分野は自動車にとどまらず、家電、半導体製造、光ファイバー、オプトエレクトロニクス、光学メディア、鉄鋼、複写機など多岐にわたり、サプライチェーン全体で多様な物流要件を生み出しています。

トヨタが2022年12月に発表した、バッテリー式電気自動車の世界販売目標を2030年までに350万台に引き上げるという発表に代表されるように、製造業の強みは、将来技術への大規模な投資によってさらに強化されています。電気自動車やその他の高度な製造能力への移行は、特に特殊な部品の取り扱いや正確な納品スケジュールの維持など、新たな物流要件を生み出しています。業界の進化は、ロジスティクスの革新も促しており、大手自動車メーカーが社内でロジスティクス部門を開発したり、3PLプロバイダーと提携し、HTSグループ傘下のバンテック・グループの自動車に特化したロジスティクス・サービスが示すように、サプライチェーンのアウトソーシングを通じてサプライチェーンを最適化しています。

技術の進歩と自動化

日本の物流業界は、特に倉庫業務において、技術の進歩と自動化によって大きな変革を経験しています。NECが2024年3月までに実用化を予定している、倉庫内における自律移動ロボット(AMR)向けの「リスク感応型確率的制御技術」の開発は、物流自動化に向けた業界の推進を例証するものです。この技術革新は、安全基準を維持しながら倉庫作業の効率を倍増させ、物流分野における労働力不足という重大な課題に対処することを目的としています。物流施設におけるロボット工学と人工知能の統合はますます一般的になっており、開発者は業務効率と利便性の向上に積極的に取り組んでいます。

また、持続可能な技術の導入も急増しており、多くの物流施設の屋根や敷地内に太陽光発電設備が設置されています。先進的な物流施設では、ロボットやAIによる庫内オペレーションから、再生可能エネルギーによる発電システムまで、さまざまな技術ソリューションが取り入れられています。例えば、アマゾンジャパンが2023年6月に発表した、日本最大のロボット化ハブを含む2つの新しい物流ハブの設立は、業界の技術進歩へのコミットメントを示しています。これらの施設には自動化システムが導入されており、作業員が棚に商品を並べたり、棚から商品を取り出したりする時間を短縮できるほか、従来の倉庫に比べて在庫保管量を40%増やすことができます。このようなロジスティクス技術の進歩は、倉庫管理・配送プロセスを最適化し、効率的なラストワンマイル配送を実現する上で極めて重要です。

セグメント分析: サービス別

日本の3PL市場における国内輸送管理セグメント

国内輸送管理セグメントは、日本のサードパーティロジスティクス市場を引き続き支配しており、2024年には約45%の市場シェアを占めます。この重要な市場地位は、主に日本における電子商取引の普及によってもたらされたもので、企業は電子商取引のフルフィルメント・サービスのために3PL企業と戦略的パートナーシップを確立しています。これらの3PLプロバイダーは、国内市場に特化したリバース・ロジスティクス、保管、配送を含む包括的なサービスを提供しています。荷送人が国内の輸送管理ニーズを3PL企業にアウトソーシングする傾向が強まっており、市場成長における国内専門知識の重要な役割が浮き彫りになっていることから、このセグメントの強さはさらに強化されています。さらに、3PL事業者は、コスト削減や相互の競争優位性を活用するために、他の業界参加者との協力に強い意欲を示しており、この分野での協力、合併、買収の多発につながっています。

日本の3PL市場における付加価値型倉庫・流通セグメント

付加価値型倉庫・流通分野は、日本のサードパーティロジスティクス市場で最も急成長している分野として浮上しており、2024年から2029年にかけて約4%の成長が予測されています。この成長の主な要因は、日本における電子商取引市場のかつてない拡大であり、日本の物流業界における梱包、ラベリング、仕分け作業の急増につながっています。このセグメントの成長は、労働力不足に対処し、業務効率を向上させるために、倉庫での自動化技術の採用が増加していることによって、さらに支えられています。大手eコマース企業は商品基盤の拡大を続けており、一方、実店舗の小売業者やメーカーはオンラインでの商品提供を拡大しているため、先進的な倉庫・物流施設への需要が高まっています。特に労働力不足に対処するための自動化への投資は、先進的な大規模物流施設に対する大きな需要促進要因となっており、現在では多くの施設がロボット工学、人工知能技術、太陽光発電設備などの持続可能な機能を備えています。

日本3PL市場のサービス細分化における残りのセグメント

国際輸送管理部門は、日本の3PL市場において重要な役割を果たしており、世界貿易と国境を越えた商取引を促進しています。このセグメントでは、ITの導入により通関の効率化が大きく進展していますが、港湾の混雑(特に東京)は依然として重要な課題となっています。当事業の特徴は、世界的な船会社や航空会社との強力なパートナーシップにより、包括的な国際物流ソリューションを可能にしていることです。クロスプラットフォーム機能を統合し、小口貨物から重機まで様々な種類の貨物に対応することで、日本の輸出入活動やグローバルなサプライチェーンマネジメントに欠かせないセグメントとなっています。

セグメント分析: エンドユーザー別

日本のサードパーティロジスティクス市場における製造・自動車分野

日本のサードパーティロジスティクス市場を支配しているのは製造・自動車セグメントで、2024年の市場シェアは約35%。この重要な市場地位は、日本が製造機械および自動車産業における世界的リーダーとしての地位を確立していることに起因しており、特に家電、自動車製造、半導体製造、光ファイバー、鉄鋼生産に強みを発揮しています。このセグメントの卓越性は、日本の高度に発達したインフラストラクチャー、広範な港湾ネットワーク、輸出大国としての地位を支える海運会社の密集によって強化されています。トヨタ、ホンダ、日産などの大手自動車メーカーが引き続き高度なロジスティクス・サービスへの需要を牽引する一方、製造ロジスティクスにおけるクロスプラットフォーム機能と高度な自動化の統合が、このセグメントの市場リーダーシップをさらに強化しています。

日本のサードパーティロジスティクス市場における医薬品・ヘルスケア分野

医薬品・ヘルスケア分野は、日本のサードパーティロジスティクス市場において最も急成長している分野として浮上しており、2024~2029年の成長率は約6%と予測されています。この成長加速の主な要因は、日本の高齢化と医薬品消費の増加です。このセグメントの拡大は、特定の温度・湿度管理を必要とするバイオ医薬品やワクチンの特殊な取り扱いに対する需要の高まりによってさらに支えられています。医薬品出荷追跡のためのブロックチェーン技術の導入や、全国各地での医薬品専用倉庫の設立は、このセグメントの技術的進歩を示しています。さらに、日本政府による医療重視の高まりや健康診断の義務化は、この分野における専門的なロジスティクスサービスの新たな機会を生み出しています。

日本の3PL市場の残りのセグメント エンドユーザー区分

日本のサードパーティー・ロジスティクス市場のその他のセグメントには、流通貿易、石油・ガス・化学、建設、その他のエンドユーザーが含まれ、それぞれが市場の多様性に大きく貢献しています。流通業セグメントは、強力な電子商取引要素と洗練された小売流通サービスネットワークで特に注目されています。石油・ガス・化学部門は、専門的な輸送・保管要件によってその重要性を維持し、建設部門は、進行中のインフラ整備や都市再開発プロジェクトから利益を得ています。これらのセグメントを総称すると、さまざまな業界にまたがる市場の広範な広がりを示しており、それぞれが専門的なロジスティクス・ソリューションを必要とし、独自の要件や課題を通じて市場全体のダイナミクスに貢献しています。

日本サードパーティロジスティクス(3PL)業界の概要

日本サードパーティロジスティクス市場のトップ企業

日本の3PL市場には、日本通運、ヤマトホールディングス、佐川急便、日立物流などの国内大手企業や、DHLなどの国際大手企業が参入しています。各社は、スマート倉庫の開発やAIを活用したロジスティクス技術ソリューションの導入に重点を置き、自動化やデジタル技術に積極的に投資しています。戦略的パートナーシップや企業買収は、企業がサービス提供や地理的範囲を拡大しようとする中で、ますます一般的になってきています。業界では、電気自動車や環境に配慮した倉庫ソリューションなど、持続可能なロジスティクス・サービスの実践に多額の投資が行われています。また、市場のリーダー企業は、競争上の優位性を維持するため、コールドチェーン契約ロジスティクス、医薬品専門配送、電子商取引フルフィルメントなどの付加価値サービスを重視しています。ラストワンマイル配送ソリューションの革新や、倉庫業務におけるロボット工学の統合は、業界の技術進歩へのコミットメントを示しています。

細分化された市場と強力な地域支配力

日本の3PL市場は、グローバルな競争にもかかわらず、国内プレーヤーが大きな市場シェアを維持するというユニークな構造を示しています。広範な全国ネットワークと日本のビジネス文化への深い理解を持つ地元コングロマリットが引き続き市場を支配する一方、国際的なプレーヤーはグローバルな専門知識と高度な技術力を活用して特定の市場セグメントを獲得しています。市場は、戦略的提携や買収を通じて徐々に統合に向かう傾向はあるものの、ニッチな分野にサービスを提供する数多くの中小企業によって比較的断片化されたままです。専門特化したロジスティクス・サービス・プロバイダーと多角化したコングロマリットの両方が存在することで、異なるビジネスモデルが共存・競争するダイナミックな競争環境が形成されています。

近年は、市場での地位を強化し、サービス能力を拡大しようとする企業の合併・買収活動が活発化しています。国内大手企業は、技術力を強化し、新たなサービス分野に進出するため、専門のロジスティクス企業を買収しています。業界では、戦略的買収や提携を通じて、伝統的な輸送会社が包括的な総合物流ソリューション・プロバイダーへと進化する変革が見られます。この統合傾向は、コールドチェーン契約物流や電子商取引フルフィルメントなどの専門分野で特に顕著で、各社は包括的なエンド・ツー・エンド・ソリューションの構築を模索しています。

革新と適応が市場の成功を促進

日本の3PL市場における成功は、企業の革新力と変化する市場の需要への適応力によってますます左右されるようになっています。既存企業は、様々なロジスティクスサービスを統合した包括的なデジタルプラットフォームの開発に注力する一方、自動化や人工知能に投資して業務効率を向上させています。特に電子商取引やヘルスケアなどの高成長分野では、特定の業界向けにカスタマイズされたソリューションを提供する能力が、市場シェアを維持する上で極めて重要になっています。また、環境への配慮が顧客にとってより重要になるにつれ、企業は持続可能性への取り組みやグリーン・ロジスティクス・ソリューションも重視しています。温度管理されたロジスティクスや繊細な資材の取り扱いといった分野に特化した能力の開発は、市場における重要な差別化要因となっています。

新規参入企業や中小企業にとって、成功の鍵は、ニッチ市場を特定しサービスを提供する一方で、強力な技術力を構築することにあります。特化したサービスや業界特有のソリューションに焦点を当てることで、小規模なプレーヤーが大規模な競合他社と効果的に競争する機会が得られます。企業は、拡大戦略を計画する際に、特定の地域に製造業や小売業が集中していることを考慮する必要があります。規制環境、特に安全基準や環境規制は、市場のダイナミクスや事業戦略に影響を与え続けています。市場の成功には、サービス品質とコスト競争力を維持しながら、戦略的パートナーシップを形成し、既存のインフラを活用する能力が不可欠です。また、高齢化が労働力の確保に与える影響や、自動化の必要性の高まりも、企業は戦略計画の中で考慮する必要があります。

- 2023年1月 インテリジェント・コネクティビティとオートメーションのパイオニアであるBoomiTMは、Geekplus Co. (BoomiTMは、インテリジェントな接続と自動化のパイオニアであり、4年連続で無人搬送車(AGV)の日本市場を独占している株式会社ギークプラス(Geekplus)が、今後のスマート・ロジスティクス・プラットフォームの自動化にBoomi AtomSphereTMプラットフォームを採用したことを明らかにしました。

- 2022年4月:日立物流は、世界的な投資会社であるKKRが、KKRが運用する投資ファンドが保有するHTSK株式会社を通じて、日立物流の普通株式を公開買付けする意向であることを発表。日立物流は、日本におけるサードパーティロジスティクス(3PL)市場のパイオニア。物流システム統合、在庫・受発注管理、物流センター運営、製造物流、輸配送サービスなどの物流業務をアウトソーシングする顧客は、同社のサプライチェーン・ソリューションを利用することができます。HTSは、フォワーディングと関連する3PL活動を専門とする国際的な会社に加えて、成功した国内3PL事業を運営しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提

- 1.3 調査範囲

2. 調査方法

- 2.1 分析方法

- 2.2 調査フェーズ

3. 要旨

4. 市場ダイナミクスと洞察

- 4.1 現在の市場シナリオ

- 4.2 市場ダイナミクス

- 4.2.1 推進要因

- 4.2.2 抑制要因

- 4.2.3 機会

- 4.3 バリューチェーン/サプライチェーン分析

- 4.4 産業政策と規制

- 4.5 倉庫市場の一般的動向

- 4.6 CEP、ラストワンマイルデリバリー、コールドチェーンロジスティクスなどの他のセグメントからの需要

- 4.7 Eコマースビジネスに関する洞察

- 4.8 技術動向と自動化

- 4.9 産業の魅力 – ポーターのファイブフォース分析

- 4.9.1 新規参入の脅威

- 4.9.2 買い手/消費者の交渉力

- 4.9.3 サプライヤーの交渉力

- 4.9.4 代替製品の脅威

- 4.9.5 競争ライバルの激しさ

- 4.10 COVID–19の市場への影響

5. 市場区分

- 5.1 サービス別

- 5.1.1 国内輸送管理

- 5.1.2 国際輸送管理

- 5.1.3 付加価値の高い倉庫管理・配送サービス

- 5.2 エンドユーザー別

- 5.2.1 製造業・自動車

- 5.2.2 石油・ガス・化学製品

- 5.2.3 流通業(eコマースを含む卸売業・小売業)

- 5.2.4 製薬・ヘルスケア

- 5.2.5 建設業

- 5.2.6 その他のエンドユーザー

6. 競争環境

- 6.1 概要(市場集中度と主要プレーヤー)

- 6.2 企業プロフィール

-

-

- 6.2.1 Nippon Express

- 6.2.2 Yamato Holdings

- 6.2.3 Kintetsu World Express

- 6.2.4 Sagawa Express

- 6.2.5 Hitachi Transport System

- 6.2.6 Nichirei Logistics

- 6.2.7 Sankyu

- 6.2.8 Kokusai Express

- 6.2.9 Fukuyama

- 6.2.10 Mitsui-Soko

- 6.2.11 Alps Logistics

- 6.2.12 Yusen Logistics

- 6.2.13 DHL*

-

-

- *リストは網羅的ではありません

7. 市場の将来性

8. 付録

日本のサードパーティロジスティクス(3PL)業界のセグメント化

サードパーティ・ロジスティクス企業は、サプライチェーンの物流に関わるサービスを提供。これには、出荷、保管、ピッキング、梱包、在庫量の把握、注文への対応、梱包、貨物輸送などが含まれます。

3PL(サードパーティロジスティクス)プロバイダーは、アウトソーシングされたロジスティクスサービスを提供します。これらのサービスには、購買と出荷の1つまたは複数の側面の管理が含まれます。ビジネスでは、3PLは、物品の保管または出荷を伴うあらゆるサービス契約に適用される広い意味を持っています。3PLサービスは、商品の発送や倉庫での保管のように単一のプロバイダーである場合もあれば、サプライチェーンを管理できるシステム全体のサービスの束である場合もあります。

日本のサードパーティロジスティクス(3PL)市場の包括的な背景分析で、現在の市場動向、阻害要因、技術的最新情報、様々なセグメントや業界の競争環境に関する詳細情報を網羅しています。COVID-19の影響も調査中に取り込まれ考慮されています。

日本のサードパーティロジスティクス(3PL)市場は、サービス別(国内輸送管理、国際輸送管理、付加価値倉庫・配送)、エンドユーザー別(製造業・自動車、石油・ガス、化学)、流通業(卸売業・小売業、eコマースを含む)、医薬品・ヘルスケア、建設業、その他のエンドユーザーで区分されています。本レポートでは、上記の全セグメントの市場規模および予測(金額ベース:億米ドル)を提供しています。

日本のサードパーティロジスティクス(3PL)市場に関する調査FAQ

日本のサードパーティロジスティクス(3PL)市場の規模は?

日本のサードパーティロジスティクス(3PL)市場規模は、2025年には511.9億米ドルに達し、CAGR 2.16%で成長し、2030年には569.7億米ドルに達すると予測されます。

現在の日本のサードパーティロジスティクス(3PL)市場規模は?

2025年、日本のサードパーティロジスティクス(3PL)市場規模は511.9億米ドルに達すると予測されます。

日本のサードパーティロジスティクス(3PL)市場の主要プレーヤーは?

Yusen Logistics、Nippon Express、Yamato Holdings、Kintetsu World Express、Sagawa Expressが日本サードパーティロジスティクス(3PL)市場で事業を展開している主要企業です。

この日本サードパーティロジスティクス(3PL)市場の対象年、2024年の市場規模は?

2024年の日本のサードパーティロジスティクス(3PL)市場規模は500.8億米ドルと推定されます。本レポートでは、日本のサードパーティロジスティクス(3PL)市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本のサードパーティロジスティクス(3PL)市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***