世界の3Dプリンティング材料市場の規模、トレンド、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

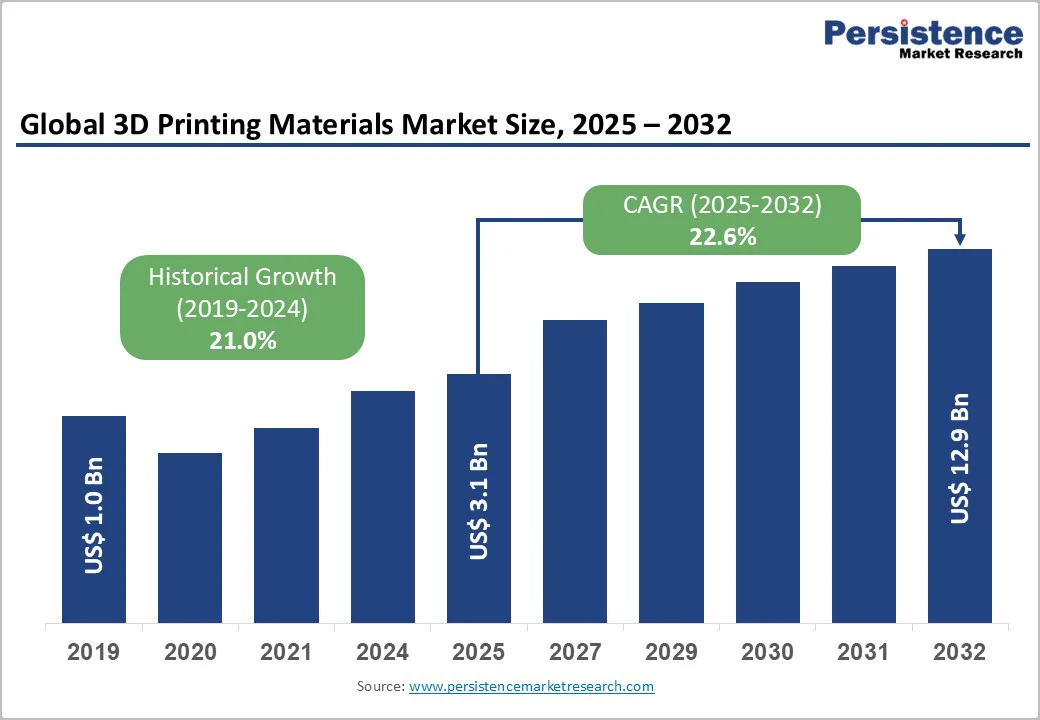

グローバルな3Dプリンティング材料市場は、2025年に31億米ドルの価値があり、2032年までに129億米ドルに達することが予測されており、2025年から2032年の間で年平均成長率(CAGR)は22.6%に達すると見込まれています。この驚異的な成長は、航空宇宙、自動車、医療セクターにおける付加製造技術の急速な採用によって推進されており、軽量部品の製造や迅速なプロトタイピング能力が大幅なコスト削減と設計の柔軟性を提供しています。市場の成長は、ハイパフォーマンスの熱可塑性樹脂、金属合金、バイオコンパチブルポリマーといった材料科学の継続的な革新によってさらに促進されており、政府の支援を受けた先進製造イニシアティブや、ポリマー製造業者からの供給の増加も影響を与えています。

航空宇宙および防衛セクターは、主要な市場の原動力として位置付けられており、付加製造技術により、航空機の重量を最大30%削減できる超軽量で高強度の部品の生産が可能になります。これにより、航空運送の燃料効率が1-2%向上し、航空会社に対して生涯にわたるコスト削減をもたらします。チタン合金、アルミニウム系粉末、高性能ポリマーなどの先進材料は、従来の加工技術では実現できなかった複雑なエンジン形状、構造ブラケット、熱管理システムの製造を可能にしています。ボーイング、エアバス、GEアディティブは、3Dプリンティングへの投資を大幅に増加させており、2025年には航空宇宙材料の需要の41.8%をエンジン部品が占めています。また、部品の統合により、部品数を最大80%削減しています。

自動車セクターも、電気自動車のプロトタイピングや軽量構造部品の製造に付加製造技術を活用しており、トヨタ、BMW、フォードなどの大手メーカーは3Dプリンティングの導入によって設計サイクル時間を40%短縮しています。このことは、自動車の3Dプリンティング市場が2025年から2032年の間に20%のCAGRで成長することを支援しています。

医療セクターの変革は、2次的ではあるものの非常に重要な成長因子として位置付けられています。3Dプリンティングにより、患者特有のインプラント、歯科用義肢、バイオプリンティングされた組織足場の製造が可能になり、臨床結果が根本的に改善され、製造時間が短縮されます。バイオコンパチブル樹脂、医療グレードのポリマー、特別な金属粉末が、個々の患者の解剖に合わせたカスタマイズされた義肢の製造をサポートし、2032年までに医療用3Dプリンティング市場は200億米ドルに達する見込みで、CAGRは23%と予測されています。

歯科用インプラント、整形外科用インプラント、外科用ガイド、再生可能組織足場などの応用分野は、臨床的な検証を一貫して示しており、病院は点検ケアの生産を可能にするために社内のバイオプリンティングラボを設立する傾向が強まっています。特化した3Dプリンティング材料は、従来の製造投入物と比較してプレミアムな価格を設定しており、一部の特殊材料は従来の代替品よりも3-5倍高いコスト構造を示しています。材料関連コストは、3Dプリンティングの総生産費用の約35-40%を占めており、コストに敏感な製造アプリケーションや価格に敏感な消費者市場に対して重要な障壁を作り出しています。

供給チェーンは専門化学品サプライヤーに依存し、二次材料のリサイクルインフラが限られていることがコスト削減の機会をさらに制約しています。未焼結粉末廃棄物は、粉末ベースの技術における材料投入物の20-30%を占めており、これは中量製造アプリケーションの生産経済学を複雑にする重要な材料コストを意味します。

3Dプリンティング技術の急速な進展は、規制フレームワークの発展を大幅に上回っており、航空宇宙、医療機器、高性能産業アプリケーションにおける資格要件の不一致を生んでいます。材料認証、プロセス検証、品質保証手続きに関する国際的な標準の欠如は、特に航空宇宙および医療分野において新材料の導入に複雑さと長期化したタイムラインをもたらしています。

建設技術セクターは、新たな機会のセグメントを示しており、3Dプリンティングは、従来の建築方法と比較して労働コストを50-80%、建設時間を50-75%、材料廃棄物を30-60%削減する優れた可能性を持っています。コンクリート材料、複合体、特殊な接着システムは、建設スケールの付加製造用に特別に設計されており、急速に採用が進んでいます。3Dプリンティングによる建設市場は、2032年までに150億米ドルに達し、前例のない65%のCAGRを記録することが予測されています。

技術は、従来の建設方法では実現が難しい複雑な建築形状の製造を可能にし、設計者の創造性を支えながら劇的なコスト削減を実現します。中国やシンガポールの政府プログラムは、都市住宅開発やインフラの近代化のための付加製造の採用を積極的に促進しており、特殊な建設材料に対する需要が拡大しています。

製造業界全体での持続可能性の要請は、環境に配慮した3Dプリンティング材料に対する需要の加速を引き起こしています。バイオベースのポリマー、リサイクル可能な熱可塑性樹脂、閉ループ材料リサイクルシステムが含まれます。材料メーカーは、リサイクル内容、植物由来の原料、完全に生分解性のポリマーを組み込んだ革新的な配合を導入しており、規制要件や企業の持続可能性へのコミットメントに対応しつつ、産業用途に必要な性能特性を維持しています。

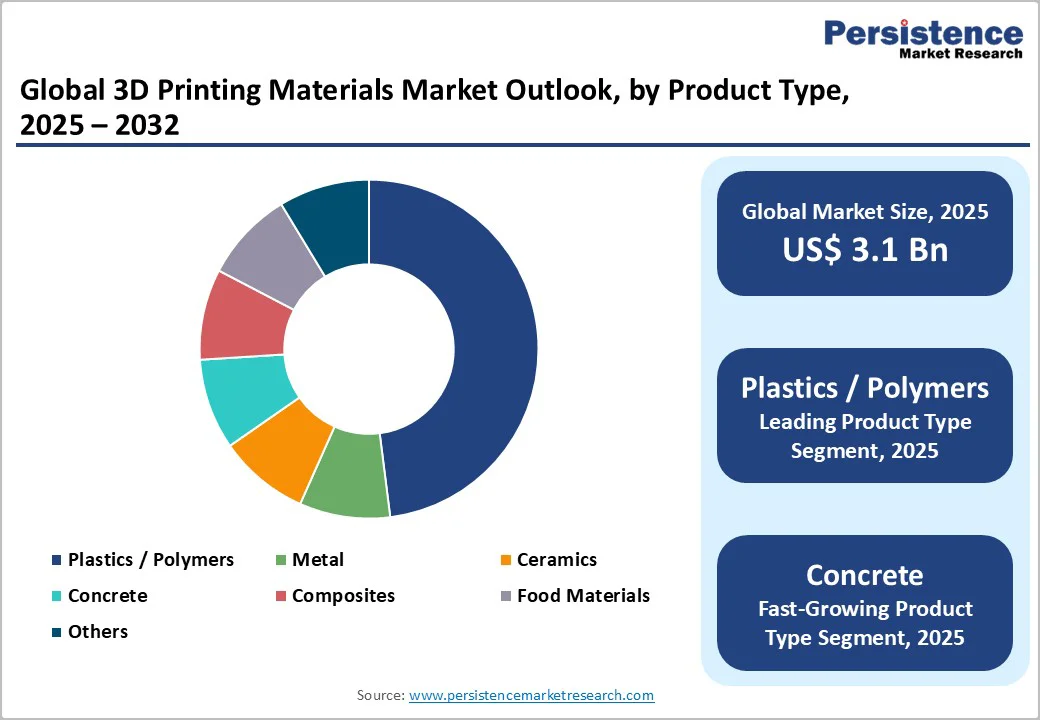

ポリマーおよびプラスチック材料は、2025年に約48%の市場シェアを維持し、卓越した多様性、コスト効率、およびFDM(溶融堆積モデリング)、SLA(ステレオリソグラフィ)、SLS(選択的レーザー焼結)などの確立された3Dプリンティング技術との広範な適合性によって推進されています。このカテゴリーには、2032年までに17%のCAGRで成長するフォトポリマーや、優れたエラストマー特性を持つ熱可塑性ポリウレタン、高強度用途向けに設計されたポリアミドのエンジニアリンググレードコンポジットが含まれます。

粉末形状セグメントは、2032年までに約24%のCAGRで最も急成長しているセグメントであり、航空宇宙、自動車、産業製造アプリケーションにおける粉末ベッド融合技術の採用が拡大しています。粉末ベースの技術は、複雑な内部形状や機械的なロッキング機能、サポートなしの設計を持つ完全に機能的な部品の製造を可能にし、材料廃棄物を大幅に削減します。3Dプリンティングメタル粉末は、金属の微細化プロセスや厳密な品質仕様を反映したプレミアム価格を命じています。

FDM技術は、2025年に3Dプリンティング材料市場で約42%の市場シェアを持ち、その使いやすさ、材料の多様性、最小限のインフラ要件、互換性のある機器、ソフトウェア、サービスプロバイダーの確立されたエコシステムによって反映されています。この技術は、デスクトップおよび産業用3Dプリンティング市場を支配しており、PLA(ポリ乳酸)、ABS(アクリロニトリル・ブタジエン・スチレン)、PETG(ポリエチレンテレフタレートグリコール)、および高度なエンジニアリング熱可塑性樹脂が、迅速なプロトタイピング、機能テスト、小規模生産アプリケーションに対して実用的な性能特性を提供しています。

航空宇宙および防衛セクターは、2025年にエンドユース産業の中で約38%の市場シェアを持ち、例外的な材料要件、厳しい性能仕様、先進的な製造技術への投資意欲を通じて、支配的な市場地位を確立しています。航空宇宙用途には、エンジン部品、構造要素、熱管理システム、機体部品が含まれ、チタン合金、アルミニウム系粉末、ニッケル系超合金、高性能ポリマー(PEEKやPEKKなどの材料)が需要を駆動しています。航空宇宙特有の要求に対処した材料革新は、極端な温度性能、放射線耐性、疲労強度の最適化を提供し、航空宇宙メーカーと3Dプリンティング材料サプライヤーの間の関与を促進し、予測期間を通じてプレミアム性能を持つ航空宇宙適合材料の持続的な需要成長を確立しています。

北米は、2025年に約45%のグローバル市場シェアを占める支配的な地位を確立しており、地域の技術プロバイダー、機器メーカー、材料専門家、航空宇宙、自動車、医療、消費財セクターにおける早期採用業界の優れたエコシステムに支えられています。米国は地域市場のダイナミクスを支配しており、America Makesのパートナーシップフレームワークを通じた研究開発への政府投資、国立科学財団の先進的製造イニシアティブ、国防総省の技術デモプログラムなどから恩恵を受けています。この地域の航空宇宙および防衛製造におけるリーダーシップは、高度な材料システムに対する需要を引き起こし、ボーイングやロッキード・マーチンなどの企業が構造部品や特殊システムに3Dプリンティングを広範に使用することによって、プレミアム材料の安定した需要パイプラインを確立しています。

医療機器製造や家庭でのパーソナライズされた医療ソリューションにおける新たな機会は、地域の成長見通しをさらに強化しています。病院や外科センターは、患者特有のインプラントや外科用ツールのオンデマンド生産を支援するために付加製造施設を設立する傾向が強まっています。ヨーロッパは2025年におけるグローバル3Dプリンティング材料の第二の大市場であり、産業セクター全体での付加製造に強い競争力を確立しています。ドイツは、グローバルな付加製造革新の中心として市場をリードしており、EOS、Concept Laser、SLM Solutionsなどの企業が金属の付加製造技術を先駆けて開発し、エアバス、シーメンス、特殊化学メーカーとの材料開発協力を推進しています。イギリスやフランスも、デジタルトランスフォーメーションや先進製造技術を推進する政府支援の製造イニシアティブを通じて市場活動に貢献しています。

アジア太平洋地域は、2032年までに約28.5%のCAGRで最も急成長する見込みであり、急速な産業化、先進的製造技術への政府サポート、そして自動車、医療、消費電子機器セクターにおけるカスタマイズ製造ソリューションの需要拡大が要因となっています。中国は、政府が支援する「Made in China 2025」戦略イニシアティブを通じて地域の支配的な地位を確立しています。

Report Coverage & Structure

エグゼクティブサマリー

この報告書は、2025年と2032年のグローバルな3Dプリンティング材料市場のスナップショットを提供し、今後数年間の市場機会を評価します。市場機会の評価は、2025年から2032年の間における収益の推定(US$ Bn単位)を示しています。また、主要な市場動向や業界の発展、重要な市場イベントについても言及し、需要側と供給側の分析を行います。PMR(プロジェクトマーケティングリサーチ)による分析と推奨事項も含まれ、全体的な市場の理解を深めます。

市場概要

市場の範囲や定義を設定した後、価値連鎖分析を通じて、3Dプリンティング材料の市場がどのように機能するかを明らかにします。マクロ経済要因では、グローバルGDPの見通しや、3Dプリンティング市場や自動車、住宅、航空宇宙、防衛部品の成長見通しを詳述します。これらの要因は市場の成長に直接影響を与えるため、重要な分析ポイントです。また、COVID-19の影響評価やPESTLE分析(政治、経済、社会、技術、法律、環境の観点からの分析)を通じて、外的要因が市場に与える影響を探ります。ポーターのファイブフォース分析も実施し、競争環境を評価します。

市場ダイナミクス

市場の推進要因、制約、機会、トレンドを分析し、3Dプリンティング材料市場の成長を促進する要素や、逆に成長を妨げる要因を明確にします。これにより、企業や投資家は効果的な戦略を立案できます。

価格トレンド分析(2019-2032)

地域ごとの価格分析や、製品セグメントごとの価格動向を詳述し、価格に影響を与える要因を特定します。これにより、各市場セグメントの価格変動を予測し、企業が適切な価格戦略を策定するのに役立ちます。

グローバル3Dプリンティング材料市場の見通し

市場は、製品タイプ、形状、技術、最終用途産業ごとに詳細に分析され、過去のデータ(2019-2024)と将来の予測(2025-2032)が提供されます。具体的には、プラスチック/ポリマー、金属、セラミック、コンクリート、複合材料、食品材料などの製品タイプ、フィラメント、粉末、樹脂、ペーストなどの形状、FDM、SLA、SLS、DMLSなどの技術、航空宇宙、防衛、自動車、医療、消費財、建設、食品・飲料といった最終用途産業が含まれます。

地域別市場見通し

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域における市場規模とボリュームの分析が行われ、各地域の市場魅力の評価も提供されます。特に、各地域の国別予測(例:アメリカ、カナダ、ドイツ、フランス、中国、インドなど)が詳細に示され、地域ごとの特性や市場動向が理解できます。

競争環境

市場シェア分析や市場構造を通じて、競争の激しさを示すマッピングが行われ、競争ダッシュボードも提供されます。特に、Covestro AG、Ultimaker B.V.、Materialise NVなどの主要企業のプロファイルが詳述されており、各社の製品ポートフォリオ、財務状況、SWOT分析、戦略と重要な発展についても触れています。これにより、企業は競争優位を築くための洞察を得ることができます。

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング材料とは、三次元印刷技術を用いて物体を造形するために使用される材料のことを指します。この技術は、コンピュータによって設計された三次元モデルを基にして、層を重ねて物体を作り上げるプロセスです。3Dプリンティング材料は、主にプラスチック、金属、セラミック、そして生物材料など、さまざまな種類があります。それぞれの材料は特有の特性を持ち、用途によって使い分けられます。

プラスチック系の材料は、最も一般的に使用されているもので、特にポリ乳酸(PLA)やアクリロニトリルブタジエンスチレン(ABS)が人気です。PLAは生分解性があり、環境に優しい特性を持つため、特に教育やプロトタイプ作成に多く使用されます。一方、ABSは耐久性が高く、強度が必要な部品の製造に適しています。これらのプラスチック材料は、FDM(熱溶解積層法)やSLA(光造形法)などの技術で広く利用されています。

金属材料も3Dプリンティングの重要な分野です。チタンやステンレス鋼などの金属は、主に粉末床溶融法(PBF)で使用され、高強度で耐腐食性に優れた部品を作ることができます。航空宇宙産業や医療分野では、金属部品の軽量化や複雑な形状の製造が求められるため、3Dプリンティングが重宝されています。

セラミック材料も、特に高温耐性や絶縁性が求められる場合に使用されます。セラミック製品は、主に工業用途やアート作品の製作に利用され、伝統的な製造方法では難しい複雑な形状を実現することができます。さらに、生物材料は医療分野での応用が期待されており、人工臓器や組織工学の研究において重要な役割を果たしています。

関連技術としては、スキャニング技術やCAD(コンピュータ支援設計)ソフトウェアが挙げられます。3Dプリンティングのプロセスでは、まず対象物をスキャンしてデジタルデータを作成し、それを基に設計を行います。このデータを3Dプリンターに送信することで、材料を層ごとに積み重ねていきます。最近では、AI技術を活用した最適化アルゴリズムや、IoT(モノのインターネット)を利用したリアルタイム監視システムも開発されており、より精密で効率的な製造が可能となっています。

このように、3Dプリンティング材料は、さまざまな種類と用途があり、技術の進化とともにその可能性は広がっています。今後も新しい材料や技術が登場し、さらなる革新が期待される分野です。