3Dプリンティング用エラストマー市場:材料タイプ別(ポリエステル系、ポリエーテル系、シリコーン)、技術別(熱溶解積層法、ポリジェット、選択的レーザー焼結)、最終用途産業別、および用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 3Dプリンティング用エラストマー市場の詳細分析:市場概要、成長要因、および将来展望

### 1. 市場概要と成長予測

3Dプリンティング用エラストマー市場は、柔軟性、耐久性、高性能を兼ね備えた部品のオンデマンド生産を可能にすることで、現代の製品開発と製造において極めて重要な役割を担っています。この革新的な技術は、設計の自由度と生産性の境界を再定義し、従来の成形や機械加工プロセスが持つ厳格な幾何学的制約や長いリードタイムといった課題を克服します。エラストマーを用いた積層造形技術は、複雑な形状や機能勾配構造の直接製造を促進し、開発サイクルを加速させるとともに、二次工具への依存を低減します。

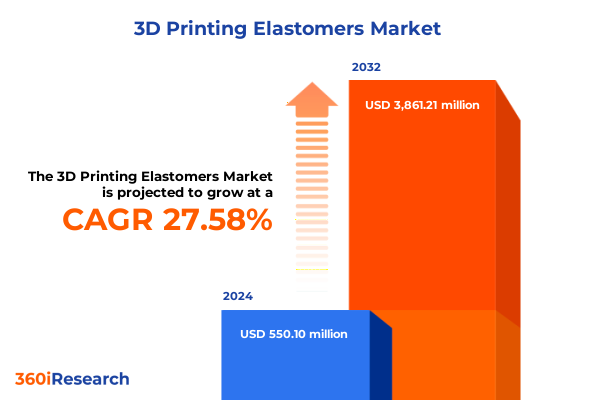

市場規模は、2024年に5億5,010万米ドルと推定され、2025年には6億9,752万米ドルに達すると予測されています。その後、27.58%のCAGR(年平均成長率)で成長し、2032年には38億6,121万米ドルに達すると見込まれており、その急速な拡大が示されています。

過去10年間、材料科学と機械設計の進歩が融合し、新たな可能性を切り開いてきました。熱可塑性ポリウレタン化学、シリコーンフォトポリマー、熱可塑性エラストマー粉末といった新素材は、かつて従来のゴムに限定されていた機械的特性を、デジタルワークフローに固有のカスタマイズ性と組み合わせて提供しています。自動車からヘルスケアに至るまで、各産業が差別化を追求する中で、軽量アセンブリ、統合されたソフトタッチ機能、特注の機能プロトタイプへの要求が高まり、3Dプリンティング用エラストマーの戦略的採用が加速しています。今日、この技術は単なる実験的な目新しさではなく、企業が競争優位性を維持するために不可欠な基盤能力として認識されつつあります。

### 2. 成長を牽引する主要な技術的進歩とパラダイムシフト

3Dプリンティング用エラストマーの分野は、一連の技術的進歩とパラダイムシフトによって大きく変革されました。

#### 2.1. 材料の多様化と性能向上

高性能なポリエステル系およびポリエーテル系エラストマーは、熱安定性と破断時伸びが向上し、利用可能な材料ポートフォリオを拡大しました。これにより、より要求の厳しい用途への適用が可能になっています。

#### 2.2. マルチマテリアルプリンティングの進化

マルチマテリアルプリンティングプラットフォームの登場により、単一のビルド内で硬質部とゴム状部をシームレスに統合できるようになりました。この材料の多様性とハイブリッドプリンティングアーキテクチャの融合は、硬質基板上にソフトタッチオーバーモールドを直接作成する道を開き、高コストな組み立て工程を排除し、複雑な形状に統合されたシーリング機能を可能にしています。

#### 2.3. 供給材料の革新と生産性の向上

供給材料の準備における革新、例えば精密設計されたフィラメントや高スループットのペレット押出は、大規模生産への参入障壁を劇的に低下させました。ペレット供給式溶融堆積モデリング(FDM)システムは、現在、低・中量バッチ生産において従来の射出成形に匹敵するスループットを実現し、積層造形のコストポジションに関する長年の仮定を覆しています。

#### 2.4. 選択的レーザー焼結(SLS)技術の進化

熱可塑性エラストマー用選択的レーザー焼結(SLS)粉末の開発は、ほぼ等方的な機械的性能をもたらし、繰り返し荷重を受ける最終用途アプリケーションにエラストマー部品を展開することを可能にしました。

#### 2.5. プロトタイピングから最終製品製造への移行

これらの進歩の結果、プロトタイピングから生産への移行が加速しており、設計エンジニアやプロセススペシャリストは、積層造形エラストマーを単なる実験室の好奇心ではなく、変革的なツールとして受け入れています。

### 3. 外部環境と産業構造への影響

#### 3.1. 2025年米国関税措置の影響とサプライチェーンの再編

2025年、米国は特定の熱可塑性ポリウレタンペレットや特定のフォトポリマー樹脂輸入を含む主要なエラストマー原材料を対象とした新たな関税措置を導入しました。これは、重要なサプライチェーンの国内回帰とグローバルな混乱によって露呈した脆弱性の軽減を目的とした広範な貿易政策の一環です。この措置は、低コストのオフショアサプライヤーに依存していたメーカーの調達コストを即座に上昇させ、購買戦略とサプライヤーパートナーシップの迅速な再評価を促しました。

組織がこれらのコスト圧力に対処する中で、多くは材料生産の現地化を加速する選択をしました。国内の樹脂生産者は能力を拡大し、ポリマーイノベーターとの合弁事業を通じて関税の影響を受けにくい供給材料を提供しました。一方、積層造形サービスビューローは、将来の政策変動に備えて在庫レベルを増加させました。サプライチェーンの再編によりリードタイムは一時的に延長されましたが、この調整期間はより回復力のあるエコシステムを生み出し、多くの最終ユーザーがリスク露出の低減と調達サイクルの短縮を報告しています。今後、戦略的備蓄と国内製造への重点は継続し、コスト構造だけでなく、材料開発と加工インフラへの長期的な投資も形成していくと予想されます。

#### 3.2. 材料組成、技術、用途、主要産業分野の詳細分析

3Dプリンティング用エラストマー市場は、材料、技術、産業、および用途固有の要因によって、性能基準、コスト構造、設計の自由度が影響を受けるため、かなりの複雑性を示します。

* **材料の多様性**: ポリエステル系、ポリエーテル系、シリコーン、熱可塑性エラストマー、熱可塑性ポリウレタン(TPU)など多岐にわたります。TPU内では、軟質から硬質までの硬度レベルが、ソフトロボティクスから家電製品に至るまで、幅広い分野の精密な要件を満たすように調整された弾性と耐摩耗性を提供します。

* **添加技術**: フィラメントおよびペレット形式の溶融堆積モデリング(FDM)、硬質およびゴム状フォトポリマーブレンドを利用する高解像度PolyJetプロセス、エラストマー粉末の選択的レーザー焼結(SLS)、アクリルおよびエポキシフォトポリマーを用いた光造形(SLA)が含まれます。各印刷方法は、解像度、ビルド速度、表面仕上げ、機械的等方性の間で異なるトレードオフを提供します。

* **最終用途産業**:

* **自動車・輸送**: 軽量シールや振動減衰部品が積層造形によってますます生産されています。

* **消費財**: 人間工学に基づいたハンドルやソフトタッチインターフェースがユーザーエンゲージメントを向上させます。

* **ヘルスケア**: 生体適合性シリコーンや柔軟な義肢要素が活用されています。

* **産業機械**: 迅速な交換部品やカスタムツーリング治具から恩恵を受けています。

* **スポーツ・レクリエーション**: 高性能ソールや保護具が精密なエラストマー特性を要求します。

* **用途**: 設計検証サイクルを加速する機能プロトタイプから、過酷な使用環境に展開される最終用途部品、さらには従来の製造補助具に取って代わるカスタムツーリングや治具まで多岐にわたります。このセグメンテーションは、積層造形エラストマーの多面的な性質と、性能重視の幅広いユースケースに対応する能力を強調しています。

### 4. 地域別市場動向

3Dプリンティング用エラストマー分野における地域的ダイナミクスは、異なる成長パターンと戦略的考慮事項を明らかにしています。

* **南北アメリカ**: 確立された自動車および航空宇宙セクターが、積層造形エラストマー部品に対する堅調な需要を提供しており、先進製造に対する政府のインセンティブとサービスビューローの密なネットワークによって支えられています。ポリマー生産者への地理的近接性と成熟した規制環境は、新素材の資格認定経路を合理化し、プリンター設置とパイロットスケール生産への継続的な投資を促進します。

* **EMEA(欧州、中東、アフリカ)**: イノベーションハブと規制エコシステムのモザイクを呈しています。ドイツとスイスのメーカーは、産業機械アプリケーションにおける進歩をリードし、高強度エラストマー部品を工場自動化システムに統合しています。一方、英国とスカンジナビアは、持続可能な材料とヘルスケアのユースケースを重視し、カスタム医療機器にシリコーンベースのプリンティングを採用しています。EMEAでは、調和された標準と地域横断的な研究コンソーシアムが国境を越えた協力を促進し、重要なイノベーションの市場投入時間を加速しています。

* **アジア太平洋**: 最も急速に成長している地域として浮上しており、中国、日本、韓国が材料開発と機械製造の両方で最前線に立っています。国内サプライチェーンの近代化を目的とした強力な国家主導イニシアチブは、高スループットのペレット供給システムの急速な展開を刺激し、インドと東南アジアにおけるプロトタイピングサービスへの需要も高まっています。オーストラリアとニュージーランドは、医療トレーニングモデルや複雑なツーリングに生体適合性フォトポリマーを迅速に採用している点で注目され、この地域の多様なアプリケーションランドスケープを強調しています。

### 5. 競争環境と主要企業の戦略

3Dプリンティング用エラストマーエコシステムにおける主要組織は、市場シェアを獲得し、技術的進歩を加速するために差別化された戦略を追求しています。材料専門家は、耐摩耗性が向上し、より広い熱ウィンドウを持つ次世代TPUグレードを導入しており、シリコーン樹脂開発者は、ウェアラブルデバイスやソフトロボティクスに適した超低デュロメーター配合に注力しています。同時に、プリンターOEMは、硬質押出機とエラストマー押出機を単一プラットフォームに統合するマルチノズル構成を導入し、後処理なしで複雑な部品形状を実現しています。

戦略的パートナーシップは、競争上の地位を確立する上で重要な要素となっています。ポリマー生産者と機械メーカー間の提携は、特定のプリンターアーキテクチャに合わせた最適化された供給材料の共同開発を促進し、試行錯誤を減らし、展開を加速させます。サービスプロバイダーは、合弁事業を通じてグローバルな拠点を拡大し、関税圧力を回避し、オンデマンドの配送要件を満たすための現地生産拠点を確立しています。ニッチな材料スタートアップを確立された産業コングロマリットが買収する動きは、専門的な化学物質や独自のペレット配合の獲得に明確な重点を置いた、このセクターの統合トレンドを強調しています。

これらの動きの根底には、持続可能性と規制遵守への絶え間ない焦点があります。企業は、環境への影響を軽減するために、バイオベースのエラストマー化学とクローズドループリサイクルシステムに投資しています。同時に、厳格な社内テストと認証プログラムにより、新素材とプロセスが進化する安全基準を満たしていることを保証し、最終ユーザーがミッションクリティカルなアプリケーションに積層造形エラストマー部品を自信を持って展開できるようにしています。

### 6. 市場を加速させるための戦略的提言

3Dプリンティング用エラストマーの急成長する可能性を最大限に活用するために、業界リーダーはいくつかの戦略的要件を優先すべきです。

第一に、既存の樹脂生産者と新興の特殊ポリマー開発者の両方と提携することで材料調達を多様化し、貿易政策変動への露出を減らしつつ、新しい性能プロファイルを解き放つべきです。この二重トラックアプローチは、高価値アプリケーション向けの最先端配合と並行して、価格競争力のある供給材料へのアクセスを保証します。

第二に、マルチマテリアルおよびペレット供給システムへの投資は、スループットと柔軟性を大幅に向上させることができます。フィラメントとペレット供給材料を切り替えることができるプラットフォームを展開することで、組織はプロトタイピングと少量生産の両方でコストと速度の要件のバランスを取ることができます。

以下に、ご提供いただいた目次を日本語に翻訳し、詳細な階層構造で構築します。

—

## 目次

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 柔軟な部品の迅速なプロトタイピングを可能にするUV硬化性エラストマー樹脂の進歩

* アディティブマニュファクチャリングにおける持続可能性の要求に対応するバイオベースエラストマーフィラメントの開発

* 硬質部品とエラストマー部品の同時製造のための多材料3Dプリンティングシステムの統合

* 産業規模のエラストマープリンティング向け高性能熱可塑性ポリウレタンパウダーの登場

* カスタマイズされたソフトロボティクスおよびウェアラブルデバイス部品のためのダイレクトインクライティング技術の革新

* 高解像度エラストマー医療機器プロトタイプのためのデジタルライトプロセッシング技術の採用

* エラストマー3Dプリンティング廃棄物のリサイクルおよびクローズドループフレームワークの導入

* 医療グレードエラストマー3Dプリントインプラントおよび義肢に関する規制標準化の取り組み

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **3Dプリンティング用エラストマー市場:材料タイプ別**

* ポリエステルベース

* ポリエーテルベース

* シリコーン

* 熱可塑性エラストマー

* 熱可塑性ポリウレタン

* 高硬度

* 中硬度

* 低硬度

* **3Dプリンティング用エラストマー市場:技術別**

* 熱溶解積層法 (FDM)

* フィラメント原料

* ペレット原料

* ポリジェット

* 硬質ブレンド

* ゴム状ブレンド

* 粉末焼結積層造形 (SLS)

* 熱可塑性エラストマーパウダー

* 熱可塑性ポリウレタンパウダー

* 光造形法 (SLA)

* アクリル系光硬化性樹脂

* エポキシ系光硬化性樹脂

* **3Dプリンティング用エラストマー市場:最終用途産業別**

* 自動車・輸送

* 消費財

* ヘルスケア

* 産業機械

* スポーツ・レクリエーション

* **3Dプリンティング用エラストマー市場:用途別**

* 最終製品部品

* プロトタイピング

* ツーリング・治具

* **3Dプリンティング用エラストマー市場:地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **3Dプリンティング用エラストマー市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **3Dプリンティング用エラストマー市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3D Systems, Inc.

* Arkema S.A.

* BASF SE

* BigRep GmbH

* Carbon, Inc.

* Covestro AG

* Desktop Metal, Inc.

* Dow Chemical Company

* EOS GmbH

* Evonik Industries AG

* Formlabs Inc.

* Henkel AG & Co. KGaA

* HP Inc.

* Jdeal-Form s.r.l.

* Kuraray Europe GmbH

* LANXESS AG

* Liqcreate

* Materialise NV

* ProtoCafe Inc.

* Sculpteo

* Shenzhen Esun Industrial Co., Ltd.

* Sinterit sp. z o.o.

* Stratasys Ltd.

* Terrafilum

* The Dow Chemical Company

* The Lubrizol Corporation

* Tractus3D

* **図表リスト [合計: 28]**

* 世界の3Dプリンティング用エラストマー市場規模、2018-2032年(百万米ドル)

* 世界の3Dプリンティング用エラストマー市場規模:材料タイプ別、2024年対2032年(%)

* 世界の3Dプリンティング用エラストマー市場規模:材料タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の3Dプリンティング用エラストマー市場規模:技術別、2024年対2032年(%)

* 世界の3Dプリンティング用エラストマー市場規模:技術別、2024年対2025年対2032年(百万米ドル)

* 世界の3Dプリンティング用エラストマー市場規模:最終用途産業別、2024年対2032年(%)

* 世界の3Dプリンティング用エラストマー市場規模:最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 世界の3Dプリンティング用エラストマー市場規模:用途別、2024年対2032年(%)

* 世界の3Dプリンティング用エラストマー市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 世界の3Dプリンティング用エラストマー市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 米州の3Dプリンティング用エラストマー市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の3Dプリンティング用エラストマー市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中南米の3Dプリンティング用エラストマー市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州・中東・アフリカの3Dプリンティング用エラストマー市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州の3Dプリンティング用エラストマー市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中東の3Dプリンティング用エラストマー市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アフリカの3Dプリンティング用エラストマー市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の3Dプリンティング用エラストマー市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界の3Dプリンティング用エラストマー市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* ASEANの3Dプリンティング用エラストマー市場規模:国別、2024年対2025年対2032年(百万米ドル)

* **表リスト [合計: 747]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング用エラストマーは、積層造形技術の進化がもたらした革新的な材料群であり、その名の通り、優れた柔軟性と伸縮性、そして形状復元力を持つ材料を指します。従来の製造手法では実現が困難であった複雑な形状や、個々のニーズに合わせたカスタマイズされた弾性部品の製造を可能にし、多岐にわたる産業分野に新たな可能性を切り開いています。これらのエラストマーは、熱可塑性ポリウレタン(TPU)、熱可塑性エラストマー(TPE)、シリコーン、アクリル系樹脂など、様々な化学的組成を持つものが開発されており、それぞれが異なる特性と造形方法に適応しています。

エラストマーを3Dプリンティングで扱う際の最大の魅力は、その設計自由度の高さにあります。従来の射出成形や切削加工では、金型や工具の制約から、特定の形状や内部構造を持つ弾性部品の製造には限界がありました。しかし、3Dプリンティングでは、デジタルデータに基づいて材料を一層ずつ積み重ねていくため、格子構造や中空構造、グラデーションを持つ硬度分布など、極めて複雑で機能的なデザインを具現化できます。これにより、部品の軽量化、性能向上、そして機能統合が可能となり、製品開発のスピードアップとコスト削減にも貢献しています。

しかし、エラストマーの3Dプリンティングには特有の課題も存在します。材料の粘度、硬度(ショア硬度)、引張強度、伸び、耐摩耗性、耐薬品性、耐熱性、紫外線安定性といった物理的・化学的特性は、最終製品の性能を大きく左右します。特に、造形プロセスにおいては、材料の流動性や層間の接着性、硬化速度などが重要となり、これらのバランスが取れていないと、造形不良や期待される機械的特性が得られないことがあります。例えば、光造形(SLA/DLP)では、レジンの粘度が高すぎると造形が困難になり、熱溶解積層法(FDM)では、フィラメントの柔軟性が高すぎると押し出しが不安定になることがあります。

現在、3Dプリンティング用エラストマーの主要な造形技術としては、熱溶解積層法(FDM)、光造形(SLA/DLP)、マルチジェットフュージョン(MJF)などが挙げられます。FDMでは、TPUやTPEフィラメントが広く用いられ、比較的安価で手軽に造形できる利点がありますが、積層痕が目立ちやすく、微細なディテール表現には限界があります。SLA/DLPでは、光硬化性樹脂が使用され、高精細で滑らかな表面を持つ部品を製造できますが、材料の選択肢が限られ、後処理が必要となる場合があります。MJFは、粉末状のTPUを使用し、優れた機械的特性と高い生産性を両立できる技術として注目されており、複雑な形状の量産にも適しています。

3Dプリンティング用エラストマーの応用範囲は非常に広範です。医療分野では、患者個々の身体に合わせた補装具や人工臓器のモデル、さらにはウェアラブルデバイスの柔軟な部品として活用され、その個別最適化の可能性は計り知れません。自動車産業においては、ガスケット、シール、緩衝材、グリップなど、振動吸収や密閉性が求められる部品に適用され、設計の自由度を飛躍的に高めています。ロボット工学では、ソフトロボットのアクチュエーターやグリッパー、触覚センサーなど、柔軟性と精密な動きが要求される部品に不可欠な存在となっています。さらに、スポーツ用品、消費財、産業用治具など、多岐にわたる分野でその特性が活かされ、製品の機能性向上とユーザーエクスペリエンスの改善に貢献しています。

今後の展望としては、より高性能で多機能なエラストマー材料の開発が進むとともに、生体適合性や環境負荷低減に配慮した材料の登場が期待されます。また、複数の材料を同時に造形するマルチマテリアルプリンティング技術の進化により、硬度や色、機能が異なる部分を一体成形できるようになり、さらに複雑で高度な機能を持つエラストマー部品の製造が可能になるでしょう。これらの技術革新は、3Dプリンティング用エラストマーが、未来の製造業において不可欠な要素としての地位を確立し、私たちの生活や産業にさらなる変革をもたらすことを示唆しています。