世界の3Dプリンテッドウェアラブル市場:製品タイプ別(ARグラス、フィットネスバンド、医療用インプラント)、技術別(DMLS、FDM、インクジェットプリンティング)、材料別、用途別、エンドユーザー別、流通チャネル別 – 2025年~2032年の世界市場予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**3Dプリンテッドウェアラブル市場の概要、推進要因、および展望**

**市場概要**

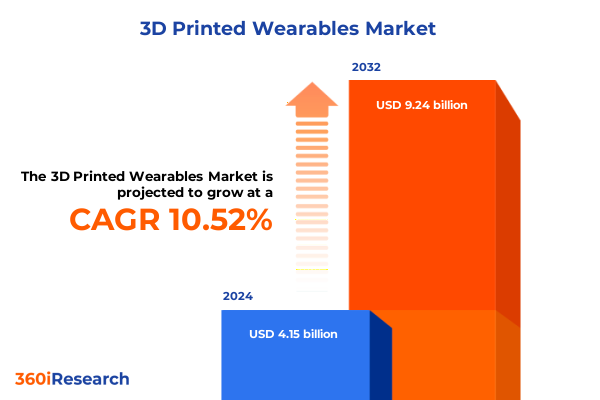

3Dプリンテッドウェアラブル市場は、2024年に41.5億ドルと推定され、2025年には45.8億ドルに達し、2032年までに年平均成長率(CAGR)10.52%で92.4億ドルに成長すると予測されています。この市場は、3Dプリンティング技術のウェアラブルデバイスへの統合によって、製造業者とエンドユーザー双方にとって画期的な変化を遂げています。従来の組立ラインからオンデマンドのアディティブプロセスへの生産移行は、企業が製品の形状と機能のあらゆる側面をカスタマイズすることを可能にします。これにより、市場投入までの時間が短縮されるだけでなく、かつては不可能と考えられていた複雑な形状の設計も実現可能になります。個人のライフスタイルにシームレスに適合するウェアラブルへの需要が高まる中、3Dプリンティングは快適性、性能、美的魅力を向上させるカスタマイズの領域を切り開いており、健康成果、ユーザー体験、業界標準を再定義する可能性を秘めています。

**市場の推進要因**

近年、3Dプリンテッドウェアラブル分野は、技術的ブレークスルーと消費者行動の変化によって変革を遂げています。当初はラピッドプロトタイピングに重点が置かれていましたが、選択的レーザー焼結(SLS)やデジタル光処理(DLP)などのプロセスの成熟により、最終製品の生産へと焦点が移りました。この進化は、ウェアラブルの機能的信頼性を向上させ、日常的な使用や環境ストレスに耐えうるものにしています。用途の拡大も同様に重要であり、初期のイノベーションが主にフィットネスバンドやスマートウォッチであったのに対し、現在ではセンサーを組み込んだスマートテキスタイル、企業向けの高度なARグラス、さらには生体適合性ポリマーを介して調整された埋め込み型医療機器までエコシステムが広がっています。このウェアラブルポートフォリオの深化と拡大は、小型化されたエレクトロニクス、先進素材、ユーザー主導のデザインの融合を反映しており、パーソナライズされたオンデマンド製造が実現可能であるだけでなく、期待される時代を築いています。

また、2025年に米国で導入された新たな関税構造は、輸入される3Dプリンティング機器と原材料に追加コストを課し、製造業者にサプライチェーンの見直しを促しています。以前は、感光性ポリマー樹脂や金属粉末の大部分が海外サプライヤーからの無関税アクセスに依存していましたが、新たに制定された関税は、特に医療用インプラントや航空宇宙グレードのスマートテキスタイルに不可欠な高度なポリマーや高純度金属合金の投入コストを押し上げています。これに対応し、いくつかの主要メーカーは国内での材料開発を加速させ、専門のポリマーイノベーターとの現地パートナーシップを構築しています。この変化は、米国を拠点とするアディティブマニュファクチャリング研究施設への投資の波を促し、輸入原料への依存を軽減することを目指しています。結果として、短期的な生産コストは上昇しましたが、中期的な見通しでは、グローバルな貿易混乱により良く耐えうる、より強靭で地理的に多様化されたサプライチェーンが示唆されています。

**市場のセグメンテーション**

3Dプリンテッドウェアラブル市場は、製品タイプ、技術、材料、アプリケーション、エンドユーザー、流通チャネルによって多角的にセグメント化されています。

* **製品タイプ:** ほぼ普及した消費者向けデバイスであるスマートウォッチから、心血管系や歯科用インプラントのような精密さが要求される高度な医療用インプラントまで多岐にわたります。ARグラスでは、消費者向けと企業向けヘッドセットの差別化が進化する利用モデルを強調し、フィットネスバンドやスマートジュエリーはデザインの美学と機能性がどのように交差するかを示しています。

* **技術:** ダイレクトメタルレーザー焼結(DMLS)や熱溶解積層法(FDM)は耐久性のある部品の定番であり続けていますが、デジタル光処理(DLP)や連続液界面生産(CLIP)は複雑で高解像度の部品で牽引力を得ています。

* **材料:** 消費者向けウェアラブルで使用されるABSやPLAのようなポリマーから、医療グレードのデバイスで好まれるチタンやステンレス鋼合金まで多様です。炭素繊維やガラス繊維で強化された複合材料は、軽量で高強度のスマートテキスタイルにますます選ばれています。

* **エンドユーザー:** 最新のスマートウォッチを展開する家電大手から、組み込みセンサーアレイを必要とする航空宇宙防衛組織、さらには診療所や在宅医療環境でのヘルスケアアプリケーションまで広がり、診断モニタリングウェアラブルの救命の可能性を強調しています。

* **アプリケーション:** コミュニケーションウェアラブルにおけるジェスチャー制御システムから、ゲーム中心のバーチャルリアリティヘッドセットまで、幅広いユースケースを示しています。

* **流通チャネル:** オフライン小売とオンラインプラットフォームに二分され、専門の実店舗は高接触の消費者体験に対応し、D2C(Direct-to-Consumer)Eコマースポータルは迅速なカスタマイズオプションを提供しています。

**地域分析**

地域ごとのダイナミクスは、3Dプリンテッドウェアラブル市場におけるイノベーションの軌跡を形成する上で極めて重要な役割を果たしています。

* **米州:** スタートアップ企業と確立されたエレクトロニクスメーカーの堅牢なエコシステムが、カスタムフィットネスおよび健康モニタリングデバイスの迅速な採用を促進し、先進製造イニシアチブに対する政府のインセンティブによって支えられています。

* **欧州、中東、アフリカ(EMEA):** 国境を越えた規制の調和と共同研究コンソーシアムが、医療用埋め込み型ウェアラブルの開発を加速させ、欧州の医療機器認証における深い専門知識を活用しています。

* **アジア太平洋地域:** 大量生産能力と、手頃な価格と迅速なデザイン反復を重視する活気ある家電文化によって特徴付けられます。ここでは、メーカーがインクジェットプリンティング技術を活用して導電性繊維を統合したスマートテキスタイルを量産し、フィットネスとファッションの両セグメントからの需要に応えています。地域ごとの製造上の強みと現地の規制枠組みの相互作用は、3Dプリンテッドウェアラブル市場でグローバルに成功を収めようとする企業にとって、地域に合わせた戦略の重要性を強調しています。

**展望と戦略的提言**

急速なイノベーションを特徴とするエコシステムの中で、特定の企業は独自のプリンティング技術と材料科学への戦略的投資を通じて差別化を図っています。この分野の主要企業は、センサーモジュールを直接プリント基板に統合するためにエレクトロニクスおよび半導体企業との提携を進め、組み立ての複雑さを劇的に軽減する単一ステップの生産ワークフローを構築しています。また、ポリマーおよび金属粉末メーカーを買収し、サプライチェーンを確保し、特定のウェアラブルアプリケーション向けに材料配合を最適化する垂直統合モデルに注力する企業もあります。ソフトウェア面では、専門企業がクラウドベースのプラットフォームを開発し、センサー配置やデバイスの人間工学などの設計パラメータのリモートカスタマイズを可能にしています。これらの戦略的動きは、企業がデザインから流通までエンドツーエンドのソリューションを提供しようと競い合う中で、統合の傾向を強調しています。

業界リーダーは、国内および国際的な材料供給源を組み込んだアジャイルなサプライチェーンフレームワークの確立を優先すべきです。ポリマーイノベーター、金属粉末サプライヤー、エレクトロニクスインテグレーターとのパートナーシップを多様化することで、企業は関税変更や地政学的不確実性によって引き起こされる突然のコスト上昇から身を守ることができます。並行して、熱溶解積層法(FDM)やバインダージェッティングなどの複数の技術に対応できるモジュラープリンティングプラットフォームへの投資は、進化するアプリケーション要件に対して生産ラインを将来にわたって対応可能にします。さらに、ステークホルダーは、学術機関や専門研究センターとの連携を通じて、オープンイノベーションのエコシステムを育成すべきです。このような提携は、スマートテキスタイルの導電性や生体適合性樹脂におけるブレークスルーを加速させるでしょう。市場側では、企業は顧客が共同設計プロセスに参加できるようにするデジタルエンゲージメントツールを洗練させ、それによってブランドロイヤルティを強化し、再注文サイクルを短縮する必要があります。これらの行動は、既存企業と新規参入企業の両方が、成長著しい3Dプリンテッドウェアラブル市場から最大限の価値を獲得することを可能にします。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 歩行分析用圧力センサー内蔵パーソナライズ3Dプリンテッド整形外科用インソール

* 一時的なウェアラブル医療インプラント向け生体吸収性3Dプリンテッドポリマー基板の採用

* 耐洗濯性センサー衣料向け3Dプリンテッドスマートテキスタイル統合技術の開発

* 空力設計のカスタマイズされたアスレチックウェア向けオンデマンドデスクトップ3Dプリンターの登場

* 柔軟で導電性のウェアラブル電子機器を製造するための多材料フォトリマー噴射の実装

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **3Dプリンテッドウェアラブル市場:製品タイプ別**

* ARグラス

* コンシューマーAR

* エンタープライズAR

* ヘルスケアAR

* フィットネスバンド

* 医療インプラント

* 心血管インプラント

* 歯科インプラント

* 整形外科インプラント

* スマートジュエリー

* スマートテキスタイル

* 導電性糸

* Eテキスタイル

* センサー内蔵生地

* スマートウォッチ

* **3Dプリンテッドウェアラブル市場:技術別**

* DMLS

* FDM

* インクジェット印刷

* SLA

* 連続液界面生産

* デジタル光処理

* SLS

* バインダージェッティング

* レーザー焼結

* **3Dプリンテッドウェアラブル市場:材料別**

* セラミックス

* 複合材料

* 炭素繊維強化

* ガラス繊維強化

* 金属

* アルミニウム

* ステンレス鋼

* チタン

* ポリマー

* ABS

* ナイロン

* PLA

* **3Dプリンテッドウェアラブル市場:用途別**

* 通信

* ジェスチャーコントロール

* ハプティックフィードバック

* エンターテイメント

* ゲーミングウェアラブル

* バーチャルリアリティ

* フィットネスモニタリング

* ヘルスモニタリング

* 診断モニタリング

* バイタルサインモニタリング

* 産業用

* **3Dプリンテッドウェアラブル市場:エンドユーザー別**

* 航空宇宙・防衛

* 自動車

* 家電

* スマートフォン

* ウェアラブルデバイス

* ヘルスケア

* クリニック

* 在宅医療

* 病院

* スポーツ・フィットネス

* **3Dプリンテッドウェアラブル市場:流通チャネル別**

* オフライン小売

* 小売チェーン

* 専門店

* オンライン

* メーカー直販

* 第三者Eコマース

* **3Dプリンテッドウェアラブル市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **3Dプリンテッドウェアラブル市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **3Dプリンテッドウェアラブル市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3Dシステムズ社

* アディダスAG

* アップル社

* ボストン・サイエンティフィック・コーポレーション

* デスクトップメタル社

* EOS GmbH

* フィットビット

* フォームラボGmbH

* フォームラボ社

* ガーミン社

* ゼネラル・エレクトリック社

* ファーウェイ・テクノロジーズ社

* コニンクライケ・フィリップスN.V.

* メドトロニックPLC

* ムーヴ社

* ナイキ社

* オムロン株式会社

* レニショーPLC

* サムスン電子株式会社

* シェイプウェイズ社

* SKUGGAテクノロジーAB

* ソニー株式会社

* ストラタシス社

* アンダーアーマー社

* シャオミ・シンガポールPte. Ltd.

* **図目次 [合計: 32]**

* 図1: 世界の3Dプリンテッドウェアラブル市場規模、2018-2032年 (百万米ドル)

* 図2: 世界の3Dプリンテッドウェアラブル市場規模:製品タイプ別、2024年対2032年 (%)

* 図3: 世界の3Dプリンテッドウェアラブル市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 図4: 世界の3Dプリンテッドウェアラブル市場規模:技術別、2024年対2032年 (%)

* 図5: 世界の3Dプリンテッドウェアラブル市場規模:技術別、2024年対2025年対2032年 (百万米ドル)

* 図6: 世界の3Dプリンテッドウェアラブル市場規模:材料別、2024年対2032年 (%)

* 図7: 世界の3Dプリンテッドウェアラブル市場規模:材料別、2024年対2025年対2032年 (百万米ドル)

* 図8: 世界の3Dプリンテッドウェアラブル市場規模:用途別、2024年対2032年 (%)

* 図9: 世界の3Dプリンテッドウェアラブル市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

* 図10: 世界の3Dプリンテッドウェアラブル市場規模:エンドユーザー別、2024年対2032年 (%)

* 図11: 世界の3Dプリンテッドウェアラブル市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 図12: 世界の3Dプリンテッドウェアラブル市場規模:流通チャネル別、2024年対2032年 (%)

* **表目次 [合計: 1677]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

3Dプリンテッドウェアラブルは、積層造形技術を用いて製造される、身体に装着可能なあらゆる製品を指します。この革新的なアプローチは、従来の製造方法では実現困難であった高度なカスタマイズ性、複雑な形状、そして機能統合を可能にし、私たちの生活、医療、ファッション、スポーツといった多岐にわたる分野に革命をもたらしつつあります。個々のユーザーの身体的特徴や特定のニーズに合わせて、唯一無二の製品をオンデマンドで生み出す能力は、この技術の最も顕著な特徴と言えるでしょう。

この技術の最大の利点は、何よりもその比類ないパーソナライゼーション能力にあります。個人の身体データ(3Dスキャンなど)に基づいて設計されたウェアラブルは、完璧なフィット感と快適性を提供し、医療分野における義肢装具や補聴器、あるいはスポーツ用品におけるカスタムインソールや保護具において、その真価を発揮します。また、使用される材料の多様性も特筆すべき点です。柔軟性のあるTPUから高強度なナイロン、さらには生体適合性を持つ樹脂まで、用途に応じた最適な材料を選択できるだけでなく、複数の材料を組み合わせた複合的な構造を持つ製品の製造も可能になり、機能性とデザインの自由度を飛躍的に向上させています。

3Dプリンティングは、従来の切削や射出成形では不可能だった、複雑な格子構造や中空構造、有機的な形状の実現を可能にします。これにより、軽量化と同時に強度を維持したり、通気性や柔軟性を高めたりすることができ、デザインの可能性を無限に広げます。応用分野は広範にわたり、医療分野では患者個々の解剖学的構造に合わせた精密なインプラントや装具が、ファッション業界ではデザイナーの創造性を具現化した独創的なアクセサリーやアパレルが、そしてスポーツ分野ではアスリートのパフォーマンスを最大限に引き出すカスタムギアが次々と登場しています。さらに、センサーや電子回路を直接組み込んだスマートウェアラブルの開発も進んでおり、機能性と美学の融合が加速しています。

しかしながら、3Dプリンテッドウェアラブルの普及にはいくつかの課題も存在します。材料の耐久性や長期的な信頼性、製造速度とコスト、そして後処理の必要性などが挙げられます。特に、大量生産においては、まだ従来の製造方法に劣る点が多いのが現状です。それでも、技術の進化は目覚ましく、より高速で高精度なプリンターの開発、新しい機能性材料の登場、AIを活用した設計自動化、そして製造プロセスの効率化が進んでいます。将来的には、家庭でのパーソナルな製造から、医療機関やアパレルブランドにおけるオンデマンド生産まで、その適用範囲はさらに拡大し、より持続可能で、個々人に最適化された製品が当たり前になる社会が到来するでしょう。