3D口腔内スキャナー市場:コンポーネント別(ハードウェア、サービス、ソフトウェア)、タイプ別(有線式、コードレス式)、流通チャネル別、エンドユーザー別、テクノロジー別、用途別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 3D口腔内スキャナー市場:詳細な分析と将来展望

### 市場概要

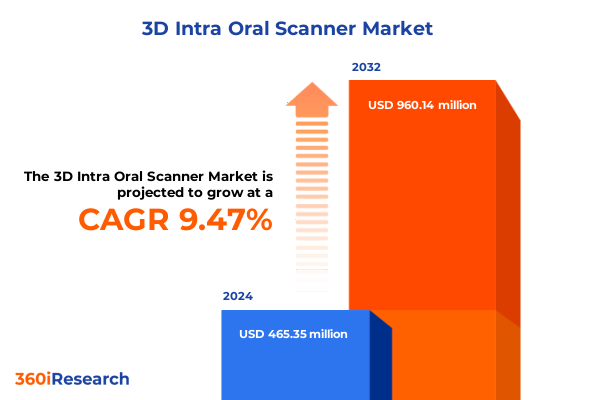

3D口腔内スキャナー市場は、歯科医療のデジタル変革の中心に位置し、その規模は急速に拡大しています。2024年には4億6,535万米ドルと推定され、2025年には5億912万米ドルに達し、2032年までには年平均成長率(CAGR)9.47%で9億6,014万米ドルに達すると予測されています。かつては最先端の歯科医院に限られていたこれらのデバイスは、診断精度を高め、ワークフローを合理化するための不可欠なツールへと進化しました。

3D口腔内スキャナーは、患者の口腔内から直接、高解像度でパウダー不要の画像をキャプチャすることで、従来の印象材に伴う不快感やばらつきを解消します。このデジタル印象への移行は、チェアタイムの短縮と快適性の向上を通じて患者満足度を高めるだけでなく、CAD/CAMシステム、3Dプリンティングプラットフォーム、クラウドベースの治療計画スイートとのシームレスな統合を可能にします。最近の業界調査では、成熟市場の歯科医院の半数以上が日常的に口腔内スキャン技術を導入しており、米国歯科医師会(ADA)の調査では、個人開業医や矯正歯科医院におけるスキャナーの導入率が半数を超えていることが示されています。このような急速な普及は、デジタルイノベーションを通じて効率性、精度、患者エンゲージメントを追求するという歯科医療の広範なトレンドを明確に示しています。3D口腔内スキャナーは単なるカメラではなく、ハードウェア、ソフトウェア、サービスのエコシステムが融合し、臨床の卓越性を再定義する存在となっています。

### 成長要因

3D口腔内スキャナー市場の成長は、技術的ブレークスルーと臨床ニーズの変化によって大きく推進されています。

**1. 技術革新とデジタル化の進展:**

* **AIの統合:** 主要メーカーは、画像処理アルゴリズムに人工知能(AI)の組み込みを加速させています。これにより、スキャンデータからリアルタイムでのマージン検出、自動咬合分析、即時う蝕スクリーニングが可能となり、診断精度が向上し、手動による後処理作業が最小限に抑えられ、歯科医師の負担が軽減されています。

* **クラウドベースのプラットフォーム:** クラウドベースのプラットフォームへの移行は、歯科医院と技工所の間の前例のないコラボレーションを促進しました。リアルタイムのデータ共有と遠隔での症例計画により、地理的な制約が解消され、専門家や技工所が場所に関係なく連携して作業できるようになりました。

* **人間工学とモビリティの向上:** 臨床医の快適性と患者のアクセス性を優先した完全ワイヤレススキャナーモデルの開発が進んでいます。これらのコードレスシステムは、人間工学に基づいたハンドピースデザインと相まって、画質やバッテリー寿命を損なうことなく長時間の処置をサポートします。

* **統合機能の拡大:** 従来のCAD/CAMスイートを超え、診療管理ソフトウェア、遠隔歯科医療プラットフォーム、さらには患者向けアプリケーションへの統合機能が拡大しています。これにより、3D口腔内スキャナーは単一目的の画像診断デバイスから、魅力的な3Dビジュアルやインタラクティブな治療シミュレーションを通じて症例受諾を促進できる多機能ハブへと変貌しました。AI、クラウド接続、人間工学に基づいた革新の融合は、デジタル歯科医療における変革の時代を画し、歯科医師が患者を診断、治療し、満足させる方法を再定義しています。

**2. 患者ケアと効率性の向上:**

* 従来の印象採得と比較して、患者の不快感を大幅に軽減し、チェアタイムを短縮します。

* 高精度なデジタルデータは、治療計画の精度を高め、最終的な補綴物の適合性を向上させます。

* デジタルワークフローは、技工所との連携を円滑にし、症例のターンアラウンドタイムを短縮し、全体的な効率性を向上させます。

**3. 貿易関税の影響とサプライチェーンの再編:**

2025年1月、米国は中国およびその他の貿易相手国からの特定の医療・歯科医療機器輸入に対するセクション301関税を段階的に引き上げ、3D口腔内スキャナーの部品コスト構造に直接的な影響を与えました。光学モジュールや半導体などの重要なハードウェア要素には25%の関税が課され、スキャンチップや校正ツールなどの消耗品には追加の課徴金が適用されました。これにより、サプライチェーンの経済性が再調整され、メーカーや販売業者は調達戦略の見直しや価格調整の交渉を余儀なくされました。同時に、2025年4月にはすべての医療機器輸入に対して10%の普遍的な関税が課され、業界全体のコスト圧力がさらに強まりました。サプライヤーはこれらの多層的な関税に対応するため、北米やヨーロッパ内でのニアショアリングや地域製造パートナーシップを追求し、関税リスクを軽減し、リードタイムを短縮しています。また、注文の集約や保税倉庫ソリューションの活用により、在庫計画を最適化し、関税支払いを繰り延べています。これらの戦術的な対応は短期的な予算圧力を緩和しましたが、同時に、変動する関税と地政学的な不確実性を特徴とする貿易環境におけるレジリエンスという、より広範な戦略的要請を浮き彫りにしています。

### 市場展望と戦略的提言

3D口腔内スキャナー市場は、多様なセグメンテーションを通じて、さらなる成長機会を秘めています。

**1. 市場セグメンテーションの洞察:**

* **コンポーネント別:** ハードウェア(発光モジュール、センサー解像度、人間工学)、サービス(保守契約、ソフトウェアアップデート)、ソフトウェア(AI搭載診断ツール、直感的なユーザーインターフェース)が重要な要素です。

* **タイプ別:** コード付きスキャナーは高容量クリニックでの連続電力供給に優れ、コードレスモデルは操作性と患者の快適性を優先し、人間工学に基づいたワークフローを重視する歯科医院にアピールします。

* **流通チャネル別:** 直販チームは大規模クリニックや歯科サービス組織との戦略的パートナーシップを強化し、販売代理店は地域ネットワークを通じて独立開業医へのアクセスを橋渡しします。Eコマースプラットフォームやバーチャルデモなどのオンラインチャネルも、技術志向の歯科医の間で急速な調達手段として注目を集めています。

* **エンドユーザー別:** 学術・研究機関(トレーニング、イノベーション)、クリニック・病院(チェアサイド効率)、歯科技工所(デジタル印象による設計・製造)など多岐にわたります。

* **技術別:** アクティブ波面サンプリング、共焦点レーザー、光学三角測量などが主要なスキャン方式であり、それぞれ速度、精度、組織適合性において独自の利点を提供します。

* **アプリケーション別:** インプラントロジー(マルチユニット、単一インプラント)、矯正歯科(ブラケットベース、クリアアライナー)、補綴歯科(総義歯、部分義歯)、修復歯科(クラウン・ブリッジ、インレー・オンレー)など、特定のサブセグメントが存在します。

**2. 地域市場の動向:**

* **南北アメリカ:** 強固な民間歯科保険制度と高い一人当たりの口腔衛生支出が、特に専門クリニックや大規模な複数拠点を持つ診療所におけるデジタルツールの急速な導入を促進しています。北米のメーカーは、主要なエンドユーザーへの近接性を活かし、迅速なサービスネットワークと地域に特化したトレーニングプログラムを構築し、導入を支援し、継続的なソフトウェアサブスクリプション収入を推進しています。

* **ヨーロッパ、中東、アフリカ(EMEA):** 多様な償還政策と公的・私的医療モデルが混在し、導入状況は様々です。ドイツや北欧諸国などの西ヨーロッパ市場では、デジタル歯科医療に対する政府のインセンティブと強力な相互運用性義務に支えられ、高い普及率を示しています。対照的に、一部のEMEA地域では、予算制約や限られたトレーニングインフラにより、移行が遅れています。しかし、グローバルベンダーと地域販売代理店との戦略的パートナーシップが、ハイブリッドな資金調達モデルや移動式トレーニングラボを活用して、これらのギャップを埋め始めています。

* **アジア太平洋地域:** 日本や韓国のような成熟市場では、3Dスキャンとデジタル矯正の高度な統合が見られる一方で、東南アジアやインドなどの新興経済国では、歯科観光の増加や民間クリニックの拡大により、初期段階の導入が進んでいます。これらの市場の価格に敏感なセグメントは、コスト最適化されたスキャナーモデルに傾倒しており、規模の経済を促進し、メーカーに製品ポートフォリオの調整を促しています。結果として、アジア太平洋地域は、プレミアム製品とバリューベース製品のバランスが進化する中で、主要な成長エンジンとして急速に台頭しています。

**3. 競争環境:**

Align TechnologyのiTeroプラットフォームは、クリアアライナーワークフローとのシームレスな統合と、ユーザーを継続的な消耗品購入と症例提出に結びつける診療分析スイートによって主導的な役割を担っています。Dentsply SironaのPrimescanおよびCERECシステムは、チェアサイドでの修復ワークフローに優れ、リアルタイムミリング機能とパウダー不要のスキャンにより、迅速なクラウン・ブリッジ製作を可能にしています。

**4. 戦略的提言:**

業界リーダーは、3D口腔内スキャン技術の最前線に立ち続けるために、多角的な戦略を採用する必要があります。第一に、部品調達の多様化と重要モジュールのニアショアリングにより、サプライチェーンのレジリエンスを最適化し、関税の変動を緩和し、リードタイムを短縮することが求められます。同時に、AI駆動の診断機能拡張やサードパーティ統合をサポートするモジュール型ソフトウェアアーキテクチャに投資し、継続的な機能アップデートを通じてユーザーの定着率を最大化すべきです。歯科大学や専門家団体との戦略的パートナーシップは、特に新興市場において、臨床医のトレーニングを加速させ、早期導入の勢いを生み出すのに役立ちます。さらに、価格戦略は成果ベースのモデルへと進化させ、ハードウェア、ソフトウェア、およびスキャンごとのサービスプランをバンドルすることで、ベンダーのインセンティブを臨床的成功指標と一致させるべきです。サブスクリプションベースのフレームワークを活用することで、企業は継続的な収益源を確保し、顧客とのより深い関係を築くことができます。同時に、検証済みの臨床結果、人間工学に基づいた設計改善、および持続可能性の資格を強調するターゲットマーケティングイニシアチブは、混雑した市場で製品を差別化するでしょう。最後に、3Dプリンティング企業や診療管理ソフトウェアベンダーなどの補完的な技術プロバイダーとの提携を築くことで、調達を簡素化し、エンドツーエンドの臨床的価値を提供する統合されたデジタルエコシステムを構築することができます。この包括的なアプローチを通じて、業界リーダーは市場インテリジェンスを永続的な競争優位性へと転換させることが可能です。

以下にTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法論

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 口腔内スキャンにおける自動マージン検出のための人工知能アルゴリズムの統合

* 歯科診療におけるリモートコラボレーションとデータ保存のためのクラウドベースのデジタルワークフローの採用

* 携帯性向上のためのバッテリー寿命を延長したハンドヘルド型ワイヤレス口腔内スキャナーの開発

* 小規模歯科医院の参入障壁を下げるためのサブスクリプション型料金モデルの出現

* 歯科矯正アライナー製造および透明アライナー治療計画ソフトウェアとの互換性の強化

* 修復処置を効率化するためのリアルタイム咬合・咬合分析機能の実装

* 軟組織および歯肉の詳細を正確に捉えるための超高解像度写真測量の進歩

* 感染管理遵守を確実にするための滅菌可能なスキャンチップと抗菌材料への注力

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* 3D口腔内スキャナー市場:コンポーネント別

* ハードウェア

* サービス

* ソフトウェア

* 3D口腔内スキャナー市場:タイプ別

* 有線

* 無線

* 3D口腔内スキャナー市場:流通チャネル別

* 直販

* ディストリビューター

* オンラインチャネル

* 3D口腔内スキャナー市場:エンドユーザー別

* 学術・研究機関

* クリニック・病院

* 歯科技工所

* 3D口腔内スキャナー市場:技術別

* アクティブ波面サンプリング

* 共焦点レーザー

* 光学三角測量

* 3D口腔内スキャナー市場:アプリケーション別

* インプラント学

* 複数ユニットインプラント

* 単一インプラント

* 歯科矯正学

* ブラケット

* 透明アライナー

* 補綴学

* 総義歯

* 部分義歯

* 審美歯科

* クラウンとブリッジ

* インレーとアンレー

* 3D口腔内スキャナー市場:地域別

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 3D口腔内スキャナー市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 3D口腔内スキャナー市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合状況

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アライン・テクノロジー社

* 3Shape A/S

* デンツプライシロナ社

* プランメカ社

* ケアストリーム・ヘルス社

* メディット社

* ジーシー社

* シャイニング3Dテクノロジー社

* ストローマン・グループAG

* アクテオンS.A.

**図目次 [合計: 32]**

1. 世界の3D口腔内スキャナー市場規模、2018-2032年(百万米ドル)

2. 世界の3D口腔内スキャナー市場規模:コンポーネント別、2024年対2032年(%)

3. 世界の3D口腔内スキャナー市場規模:コンポーネント別、2024年対2025年対2032年(百万米ドル)

4. 世界の3D口腔内スキャナー市場規模:タイプ別、2024年対2032年(%)

5. 世界の3D口腔内スキャナー市場規模:タイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の3D口腔内スキャナー市場規模:流通チャネル別、2024年対2032年(%)

7. 世界の3D口腔内スキャナー市場規模:流通チャネル別、2024年対2025年対2032年(百万米ドル)

8. 世界の3D口腔内スキャナー市場規模:エンドユーザー別、2024年対2032年(%)

9. 世界の3D口腔内スキャナー市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

10. 世界の3D口腔内スキャナー市場規模:技術別、2024年対2032年(%)

11. 世界の3D口腔内スキャナー市場規模:技術別、2024年対2025年対2032年(百万米ドル)

12. 世界の3D口腔内スキャナー市場規模:アプリケーション別、2024年対2032年(%)

13. 世界の3D口腔内スキャナー市場規模:アプリケーション別、2024年対2025年対2032年(百万米ドル)

14. 世界の3D口腔内スキャナー市場規模:地域別、2024年対2025年対2032年(百万米ドル)

15. 米州の3D口腔内スキャナー市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

16. 北米の3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

17. 中南米の3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. 欧州・中東・アフリカの3D口腔内スキャナー市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

19. 欧州の3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

20. 中東の3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

21. アフリカの3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

22. アジア太平洋の3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

23. 世界の3D口腔内スキャナー市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

24. ASEANの3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

25. GCCの3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

26. 欧州連合の3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

27. BRICSの3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

28. G7の3D口腔内スキャナー市場規模:国別、2024年対2025年対2032年(百万米ドル)

**表目次 [合計: 795]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

3D口腔内スキャナーは、現代の歯科医療において、従来の印象採得プロセスを根本から変革する先進的なデジタル技術です。これは、患者の口腔内を直接、非接触で光学的にスキャンし、高精度な3Dデジタルモデルを瞬時に生成する装置であり、その導入は歯科診療の質、効率、そして患者体験の向上に多大な貢献をもたらしています。従来の粘土状の印象材を用いた方法は、患者にとって不快感を伴い、嘔吐反射を引き起こすことも少なくありませんでした。また、その精度は術者の技量や材料の特性に左右され、時間も要するという課題がありましたが、3D口腔内スキャナーはこれらの問題を一挙に解決する画期的なソリューションとして注目されています。

この技術の根幹は、非接触型の光学スキャンにあります。スキャナーの先端から特殊な光源(レーザーや構造化光)が口腔内に照射され、その反射光を内蔵された高解像度カメラが連続的に捉えます。取得された膨大な画像データは、リアルタイムで専用ソフトウェアによって処理され、数百万点に及ぶ点群データ(ポイントクラウド)として統合されます。この点群データが、最終的に患者の歯列や歯肉、咬合面といった口腔内の詳細な形状を再現した精密な3Dデジタルモデルへと変換されるのです。このプロセスは非常に高速であり、数分で口腔内全体の高精度なデータ取得が可能です。

3D口腔内スキャナーがもたらす最大の利点の一つは、患者の快適性の劇的な向上です。従来の印象材特有の不快感や異物感、嘔吐反射のリスクから患者は解放され、短時間でスキャンが完了するため、治療に対する心理的負担が大幅に軽減されます。また、歯科医師にとっては、その圧倒的な精度と効率性が挙げられます。デジタルデータは物理的な変形や収縮のリスクがなく、従来の石膏模型に比べてはるかに正確な補綴物や矯正装置の設計を可能にします。スキャンデータは即座にモニター上で確認できるため、その場で不備を発見し、再スキャンを行うことで、手戻りを最小限に抑え、診療時間の短縮にも寄与します。

さらに、3D口腔内スキャナーは、歯科医療におけるデジタルワークフローの中核を担います。取得されたデジタルデータは、インターネットを通じて技工所に瞬時に送信され、CAD/CAMシステムを用いた補綴物の設計・製作へとシームレスに連携されます。これにより、物理的な模型の郵送にかかる時間やコストが削減され、治療期間の短縮に貢献します。また、患者とのコミュニケーションにおいても強力なツールとなります。モニター上で自身の口腔内の3Dモデルを視覚的に確認できるため、治療計画や現状の説明が格段に分かりやすくなり、患者の理解と納得感を深めることができます。治療前後の比較やシミュレーションも容易に行えるため、患者のモチベーション向上にも繋がります。

その応用範囲は非常に広く、クラウン、ブリッジ、インレーといった一般的な補綴物の製作から、マウスピース型矯正装置(アライナー)やワイヤー矯正の治療計画、インプラント治療におけるサージカルガイドの設計、さらには義歯製作に至るまで、多岐にわたります。また、経時的な口腔内の変化をデジタルデータで記録・比較することで、歯の摩耗や歯肉退縮、歯列の変化などを正確に把握し、予防歯科やメインテナンスにも活用されています。これにより、よりパーソナライズされた治療計画の立案と、長期的な口腔健康管理が可能となります。

もちろん、導入には初期投資の費用や、スタッフの操作習熟のためのトレーニングが必要となるという側面もあります。しかし、その長期的なメリット、すなわち診療効率の向上、治療精度の確保、患者満足度の向上、そしてデジタルデンティストリーへの移行という観点から見れば、これらの課題は克服可能なものと考えられています。今後、AI技術との融合による診断支援機能の強化、スキャナー自体の小型化・高速化、さらにはチェアサイドでの即時製作(ワンデイトリートメント)のさらなる普及など、その進化は止まることなく、歯科医療の未来を形作っていくことでしょう。3D口腔内スキャナーは、単なる印象採得の代替手段に留まらず、歯科医療全体の質と効率を飛躍的に向上させる、まさにゲームチェンジャーと呼ぶべき存在です。この革新的な技術は、現代歯科医療において、もはや不可欠なツールとしてその地位を確立し、これからもその可能性を広げ続けるに違いありません。