3D IC&2.5D ICのグローバル市場予測(2025年-2032年):3Dウェハーレベルチップスケールパッケージング、3Dスルーシリコンビア、2.5D

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3D IC and 2.5D IC Market Segment Forecasted by Packaging Technology (3D Wafer-level Chip-scale Packaging, 3D Through-silicon Via, 2.5D), by Application (Logic, Memory, Light-emitting Diode, Power, Radio Frequency, Photonics), by End User, and Regional Analysis

3D ICおよび2.5D ICの市場規模とシェア分析

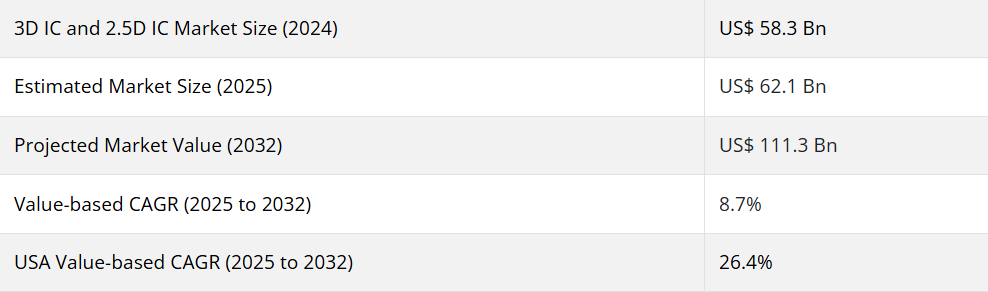

世界の3D ICおよび2.5D IC市場は、2032 年に 1,113 億米ドルに達すると予測されています。2025 年から 2032 年にかけて、8.7% という驚異的な CAGR を記録すると予測されています。2025年の世界市場規模は約621億米ドルと予測されています。

3D ICは、金属酸化物半導体であるシリコンウェハーを垂直に相互接続して積み重ねたものです。これらは、単一のユニットとして機能するように積み重ねられており、電力削減と小型化の点で2D方式よりも優れています。

ダイは 2.5D IC に積み重ねられますが、単一のパッケージ内でフリップチップ化され、シリコンインターポーザーに取り付けられます。世界の 3D IC および 2.5D IC 業界は、いくつかの大手企業が存在するため、競争環境は細分化されています。それにもかかわらず、少数の有名企業が国際市場をリードしています。この市場では、注目すべき画期的な進歩が数多く見られます。

3D IC および 2.5D IC は、他のあらゆる電子回路と比較して、最高の電子アーキテクチャを実現しています。小型で有用、かつ技術的に高度なこれらの電子デバイスは、ミレニアル世代の間で急速に人気が高まっています。IC パッケージは、電気機器に欠かせない部品となるでしょう。その結果、2.5D および 3D IC の市場は、需要と販売の増加に直結しています。

高性能コンピュータ、5G、人工知能などの現代技術の進歩に伴い、これらの半導体の需要も増加しています。これらのデバイスを使用することで、電子機器の電力効率、性能、帯域幅、および遅延がすべて改善されます。

また、ゲーム機器、スマートフォン、タブレットの市場拡大など、他の要素も業界を牽引しています。電子製品における高度なアーキテクチャの利用拡大や、電子機器の小型化への移行も、需要の増加要因となる見通しです。したがって、3D IC および 2.5D IC の市場は発展が見込まれますが、高単価、低生産量、IC の実装に関する懸念が制約要因となっています。

3D ICおよび2.5D ICの需要分析(2019年~2024年)と市場見通し(2025年~2032年)

Persistence Market Research (PMR) によると、世界の 3D IC および 2.5D IC 市場は、2019 年から 2024 年までの期間において、6.5% の CAGR で成長しました。2025年から2032年の評価期間では、8.7%のCAGRが見込まれています。

3Dおよび2.5D ICは、非常に高いパッケージ密度と優れたエネルギー効率という利点により、適切なチップセット統合プラットフォームとして最近人気が高まっています。検討中の市場の実装統計は、自動運転車、データセンターネットワーク、およびハイパフォーマンスコンピューティングによる技術の進化とともに推進されています。現在、クラウド、エッジコンピューティング、デバイスレベルで膨大なコンピューティングリソースが求められています。

3D ICおよび2.5D ICの需要を後押ししている主なトレンドは何ですか?

電気機器の小型化は、世界市場における重要なトレンドとなっています。小型、携帯性、コンパクト、そして高度に先進的な電子機器は、世界中で、特にミレニアル世代の間で非常に人気が高まっています。こうした最先端のマイクロ電気機器に欠かせない要素が、3D IC パッケージです。その結果、その販売の伸びは、世界的な 3D IC および 2.5D IC 市場の成長に即座に反映されています。

シリコンウェハーの需要が高まる中、企業は 3D IC や 2.5D IC などの最先端技術を開発して、限界に挑戦しようとしています。世界中で高度な技術のニーズが高まっています。

そのため、企業は研究開発に巨額の投資を行い、主に製品開発に注力しており、これは市場にとって有利な状況です。3D IC および 2.5D IC 業界で長年にわたり事業を展開している企業は、これらのコンポーネントの改良型新製品の開発に取り組んでいます。

例えば、ASE は、市場全体に高帯域幅と高性能を提供する、ダイスタッキングおよびマルチダイソリューション向けの高密度ファンアウト技術を発表しました。同社のソリューションは、高密度データセンター、消費者、モバイル分野からの需要に応えることができる。したがって、小型化と高度な電子機器の緊急のニーズが、3D IC および 2.5D IC の需要を後押ししている。

世界における3D ICおよび2.5D ICの販売を阻害する要因は何だろうか?

半導体業界で採用されている従来のパッケージング方法に比べ、3D IC および 2.5D IC を使用する先進的なパッケージングは、比較的コストのかかるプロセスです。特定の段階では、各ノードの半導体設計および製造コストが高くなります。

IC の複雑化も、ウェハー製造のコスト上昇要因となります。さまざまなチップや複雑なパターンを持つ集積回路のパッケージングには、高度なパッケージング技術が必要となり、そのコストが障害となるでしょう。その結果、原材料の入手難や初期コストの高さが、3D IC および 2.5D IC の市場拡大の妨げとなる可能性があります。

3D ICおよび2.5D ICメーカーにとって、大きなビジネスチャンスが見込まれる地域は?

アジア太平洋地域は、予測期間を通じて 3D IC および 2.5D IC の市場シェアが大きな地域と見込まれています。エレクトロニクス分野および自動車分野における 3D IC および 2.5D IC の需要の高まりにより、アジア太平洋地域では市場が拡大しています。台湾セミコンダクター は、アジア太平洋地域における 3D IC および 2.5D IC の大手メーカーです。

国別洞察

米国が3D ICおよび2.5D ICの主要市場と見なされている理由

Persistence Market Research によると、米国の 3D IC および 2.5D IC 市場は 2032 年に 2,898 億米ドルに達し、2025 年から 2032 年にかけて 26.4% の CAGR を記録すると予想されています。予測期間には、約 2,619 億米ドル の絶対的なドル機会が創出される見通しです。

米国における最先端の半導体デバイスの需要は、エレクトロニクスの需要の増加、リモートワークやリモートオペレーションの拡大、デジタル化の推進によって高まっています。半導体デバイスの需要が着実に増加する中、現代のパッケージング技術は、今日のデジタル世界に必要な処理能力とフォームファクタを提供しています。これらの要因が、米国における 3D IC および 2.5D IC の売上を押し上げるものと予想されます。

3D ICおよび2.5D IC業界における英国の展望は?

英国の 3D IC および 2.5D IC 業界は、2025 年から 2032 年にかけて 25.9% の CAGR を記録すると予想されています。2032 年までに、同国の市場規模は約 517 億米ドルに達すると予測されています。予測期間には、465 億米ドルの絶対的なビジネスチャンスが生まれる見通しです。

2.5D および 3D パッケージング技術は、その数多くの利点から、英国の半導体業界で徐々に普及しつつあります。オプトエレクトロニクスデバイス、ロジック回路、メモリ、ミックスドシグナルおよび高周波 (RF) 部品などのさまざまな技術を、3D 集積回路の異なるダイに統合することができます。例えば、半導体チップの 3D 統合は、異種システムオンチップ (SoC) 設計 (IC) を実装するための柔軟な方法を提供します。

中国の3D ICおよび2.5D ICプロバイダーの現状は?

中国の 3D IC および 2.5D IC 業界は、2032 年に 5,196 億米ドルの市場規模に達すると予測されています。推定期間中は、年平均成長率(CAGR)約 29.5% の着実な成長が見込まれています。2032 年までに、中国は 4,805 億米ドル の追加的なビジネスチャンスを創出すると予想されています。

中国の多くの大手メーカーは、ポートフォリオの拡大と生産能力の増強に向けた投資に注力する見通しです。例えば、2021年11月、中国を拠点とする江蘇長江電子は、宿遷市にあるICパッケージング・テスト施設の第二期生産能力拡大を発表しました。同社は、この拡大によりグローバルな顧客基盤へのサービス向上を目指しています。

日本における3D ICと2.5D ICの販売を後押しする要因は何か?

日本の 3D IC および 2.5D IC 業界は、2032 年までに 3,198 億米ドル の規模に達すると予測されています。Persistence Market Research によると、2025 年から 2032 年にかけて、この業界は 28.1% の CAGR を記録する見通しです。評価期間を通じて、約 2,929 億米ドル の増分機会が創出される可能性があります。

半導体ベンダーにとって最も重要なエンドユーザーの一つは、家電製品です。消費者向けモノのインターネット(IoT)デバイスの普及、スマートデバイスやウェアラブルデバイスの利用拡大、スマートフォン業界の成長により、半導体デバイスの市場は急成長しています。上記の要因により、日本の 3D IC および 2.5D IC の売上は 2032 年までに急増すると予想されています。

韓国は3D ICおよび2.5D ICの需要をどのように高めているのでしょうか?

韓国の 3D IC および 2.5D IC 市場は、2025 年から 2032 年にかけて 28.3% の CAGR で成長すると予想されています。2032年には1,249億米ドルに達し、今後10年間で1,146億米ドルのビジネスチャンスが生まれると予測されています。

韓国市場は、モバイル端末、ネットワークインフラ、ノード、ネットワーク機器など、5G関連製品で溢れかえることが予想されています。この成長は、韓国における 5G の商用化による急速な拡大によるものです。また、高度な半導体の需要の増加、電気自動車や自動運転車の普及、日本におけるデータセンターの拡大も、市場の拡大を後押ししています。

カテゴリー別の洞察

3D ICおよび2.5D ICの主な用途はどれですか?

用途別では、ロジックセグメントが予測期間を通じてトップの座を維持すると予想されます。このセグメントのシェアが大きな割合を占める主な要因は、世界的なスマートシティ構想の拡大、安全に対する関心の高まり、および優れた高レベルアクセス制御システムの需要の急増です。ネットワークインフラの拡大、盗難事件の増加、セキュリティシステムへの支出の急増も、このセグメントの成長に寄与する要因です。

競争環境

大手市場プレーヤーは、高品質の製品を提供するための革新的な方法を考案しています。また、自社技術や製品の特許取得にも力を入れています。その他、製品ラインの拡充に注力している企業もいくつかあります。現在、市場シェアは比較的少ない新興プレーヤーは、M&Aなどの新しい戦略で世界市場でのシェア拡大を目指しています。

3D ICおよび2.5D IC市場における最近の動向は以下の通りです。

- 2022年11月、韓国に本社を置くAmkor Technologyは、TSMCのOIP 3D Fabricパートナーシップに参加しました。TSMCの3DFabric技術に早期アクセスできることで、新たな3DFabricアライアンスのパートナーはTSMCと並行して製品開発を推進できます。また、高品質な2.5D ICと3D ICの安定した供給も可能です。

- 2022年9月、英国企業であるSTMicroelectronicsは、12V自動車システムの性能と適応性を向上させるため、高度なVDA準拠LINオルタネーターレギュレーターを発表しました。3D ICと機能の向上により、STMicroelectronicsはL9918自動車オルタネーターレギュレーターを発売し、12V自動車システムの信頼性を保証します。L9918は内蔵の非揮発性メモリを活用し、ユーザーがオルタネーター特性や電圧設定点などの設定を柔軟に指定できる機能を提供します。

3D ICおよび2.5D IC市場をカバーする企業

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung Electronics Co., Ltd.

- Toshiba Corp.

- ASE Group

- Amkor Technology

- United Microelectronics Corp.

- STMicroelectronics Nv

- Broadcom Ltd.

- Intel Corporation

- Jiangsu Changjiang Electronics Technology Co., Ltd.

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップの分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. ドライバー

3.1.2. 制約

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE およびポーターの分析

3.6. 規制の展望

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. グローバル 3D IC および 2.5D IC 市場分析 2019-2024 および予測 2025-2032

4.1. 過去の市場規模(兆米ドル)の分析、2019-2024

4.2. 現在の市場規模(兆米ドル)の予測、2025-2032

4.2.1. 前年比成長率の分析

4.2.2. 絶対的な機会(米ドル)の分析

5. 2019年から2024年のグローバル3D ICおよび2.5D IC市場分析、および2025年から2032年の予測(パッケージング技術別

5.1. はじめに/主な調査結果

5.2. 2019年から2024年のパッケージング技術別市場規模(兆米ドル)の分析

5.3. 2025 年から 2032 年までのパッケージング技術別市場規模(兆米ドル)の分析および予測

5.3.1. 3D ウェハーレベルチップスケールパッケージング

5.3.2. 3D シリコン貫通ビア

5.3.3. 2.5D

5.4. 2019年から2024年までのパッケージング技術別前年比成長率分析

5.5. 2025年から2032年までのパッケージング技術別絶対的機会分析

6. 2019年から2024年の世界の3D ICおよび2.5D IC市場分析、および2025年から2032年の予測(用途別

6.1. はじめに / 主な調査結果

6.2. 2019年から2024年の用途別市場規模(兆米ドル)の分析

6.3. 用途別、2025年から2032年の現在および将来の市場規模(兆米ドル)の分析と予測

6.3.1. ロジック

6.3.2. イメージングおよびオプトエレクトロニクス

6.3.3. メモリ

6.3.4. マイクロエレクトロメカニカルシステム/センサー

6.3.5. 発光ダイオード

6.3.6. 電力

6.3.7. アナログおよび混合信号

6.3.8. 無線周波数

6.3.9. フォトニクス

6.4. 用途別前年比成長傾向分析、2019-2024

6.5. 用途別絶対的機会分析、2025-2032

7. 2019年から2024年の世界の3D ICおよび2.5D IC市場分析、および2025年から2032年の予測(最終用途別

7.1. はじめに/主な調査結果

7.2. 2024年までの最終用途別市場規模(兆米ドル)の分析

7.3. 2025年から2032年までの、最終用途別現在の市場規模(兆米ドル)および予測

7.3.1. 家電

7.3.2. 電気通信

7.3.3. 業界

7.3.4. 自動車

7.3.5. 軍事および航空宇宙

7.3.6. スマートテクノロジー

7.3.7. 医療機器

7.4. 最終用途別前年比成長率分析、2019-2024

7.5. 最終用途別絶対的機会分析、2025-2032

8. 2019-2024年のグローバル3D ICおよび2.5D IC市場分析、および2025-2032年の予測、地域別

8.1. はじめに

8.2. 2019年から2024年までの地域別市場規模(兆米ドル)の分析

8.3. 2025年から2032年までの地域別市場規模(兆米ドル)の分析および予測

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. アジア太平洋

8.3.5. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米 3D IC および 2.5D IC 市場分析 2019-2024 および 2025-2032 予測、国別

9.1. 市場分類別市場規模(兆米ドル)の過去動向分析、2019-2024

9.2. 市場規模(兆米ドル) 市場分類別予測、2025-2032

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 包装技術別

9.2.3. 用途別

9.2.4. 最終用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 包装技術別

9.3.3. 用途別

9.3.4. 最終用途別

9.4. 重要なポイント

10. 中南米の 3D IC および 2.5D IC 市場分析 2019-2024 および 2025-2032 年の予測、国別

10.1. 市場分類別市場規模(兆米ドル)の推移分析、2019-2024

10.2. 市場分類別市場規模(兆米ドル)の予測、2025-2032

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. 中南米その他

10.2.2. 包装技術別

10.2.3. 用途別

10.2.4. 最終用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 包装技術別

10.3.3. 用途別

10.3.4. 最終用途別

10.4. 重要なポイント

11. ヨーロッパの 3D IC および 2.5D IC 市場分析 2019-2024 および 2025-2032 年の予測、国別

11.1. 過去の市場規模(兆米ドル) 市場分類別トレンド分析、2019-2024 年

11.2. 市場規模(兆米ドル) 市場分類別予測、2025-2032

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. ヨーロッパその他

11.2.2. パッケージング技術別

11.2.3. 用途別

11.2.4. 最終用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. パッケージング技術別

11.3.3. 用途別

11.3.4. 最終用途別

11.4. 重要なポイント

12. アジア太平洋地域の 3D IC および 2.5D IC 市場分析 2019-2024 および 2025-2032 年の予測、国別

12.1. 過去の市場規模(兆米ドル) 市場分類別トレンド分析、2019-2024 年

12.2. 市場規模(兆米ドル) 市場分類別予測、2025-2032

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.1.4. シンガポール

12.2.1.5. タイ

12.2.1.6. インドネシア

12.2.1.7. オーストラリア

12.2.1.8. ニュージーランド

12.2.1.9. アジア太平洋地域その他

12.2.2. 包装技術別

12.2.3. 用途別

12.2.4. 最終用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 包装技術別

12.3.3. 用途別

12.3.4. 最終用途別

12.4. 重要なポイント

13. 中東・アフリカ 3D IC および 2.5D IC 市場分析 2019-2024 および 2025-2032 予測、国別

13.1. 市場分類別市場規模(兆米ドル)の過去動向分析、2019-2024

13.2. 市場分類別市場規模(兆米ドル)の予測、2025-2032

13.2.1. 国別

13.2.1.1. 湾岸協力会議加盟国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. 中東・アフリカその他

13.2.2. 包装技術別

13.2.3. 用途別

13.2.4. 最終用途別

13.3. 市場の魅力度分析

13.3.1. 国別

13.3.2. 包装技術別

13.3.3. 用途別

13.3.4. 最終用途別

13.4. 重要なポイント

14. 主要国3D IC および 2.5D IC 市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2024 年

14.1.2.1. パッケージング技術別

14.1.2.2. 用途別

14.1.2.3. 最終用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2024年

14.2.2.1. パッケージング技術別

14.2.2.2. 用途別

14.2.2.3. 最終用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2024年

14.3.2.1. 包装技術別

14.3.2.2. 用途別

14.3.2.3. 最終用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2024年

14.4.2.1. 包装技術別

14.4.2.2. 用途別

14.4.2.3. 最終用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2024年

14.5.2.1. 包装技術別

14.5.2.2. 用途別

14.5.2.3. 最終用途別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2024 年

14.6.2.1. 包装技術別

14.6.2.2. 用途別

14.6.2.3. 最終用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2024 年

14.7.2.1. 包装技術別

14.7.2.2. 用途別

14.7.2.3. 最終用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2024 年

14.8.2.1. 包装技術別

14.8.2.2. 用途別

14.8.2.3. 最終用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2024年

14.9.2.1. 包装技術別

14.9.2.2. 用途別

14.9.2.3. 最終用途別

14.10. 中国

14.10.1. 価格分析

14.10.2. 市場シェア分析、2024年

14.10.2.1. 包装技術別

14.10.2.2. 用途別

14.10.2.3. 最終用途別

14.11. 日本

14.11.1. 価格分析

14.11.2. 市場シェア分析、2024 年

14.11.2.1. 包装技術別

14.11.2.2. 用途別

14.11.2.3. 最終用途別

14.12. 韓国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2024 年

14.12.2.1. 包装技術別

14.12.2.2. 用途別

14.12.2.3. 最終用途別

14.13. シンガポール

14.13.1. 価格分析

14.13.2. 市場シェア分析、2024 年

14.13.2.1. 包装技術別

14.13.2.2. 用途別

14.13.2.3. 最終用途別

14.14. タイ

14.14.1. 価格分析

14.14.2. 市場シェア分析、2024 年

14.14.2.1. 包装技術別

14.14.2.2. 用途別

14.14.2.3. 最終用途別

14.15. インドネシア

14.15.1. 価格分析

14.15.2. 市場シェア分析、2024年

14.15.2.1. 包装技術別

14.15.2.2. 用途別

14.15.2.3. 最終用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2024年

14.16.2.1. 包装技術別

14.16.2.2. 用途別

14.16.2.3. 最終用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2024 年

14.17.2.1. 包装技術別

14.17.2.2. 用途別

14.17.2.3. 最終用途別

14.18. 湾岸協力会議加盟国

14.18.1. 価格分析

14.18.2. 市場シェア分析、2024年

14.18.2.1. 包装技術別

14.18.2.2. 用途別

14.18.2.3. 最終用途別

14.19. 南アフリカ

14.19.1. 価格分析

14.19.2. 市場シェア分析、2024 年

14.19.2.1. 包装技術別

14.19.2.2. 用途別

14.19.2.3. 最終用途別

14.20. イスラエル

14.20.1. 価格分析

14.20.2. 市場シェア分析、2024 年

14.20.2.1. 包装技術別

14.20.2.2. 用途別

14.20.2.3. 最終用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーク

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 包装技術別

15.3.3. 用途別

15.3.4. 最終用途別

16. 競合分析

16.1. 競合の深層分析

16.1.1. 台湾セミコンダクターマニュファクチャリングカンパニーリミテッド

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.2. サムスン電子株式会社

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.3. 東芝

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.4. ASE グループ

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.5. Amkor Technology

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.6. United Microelectronics Corp.

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.7. STマイクロエレクトロニクス

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.8. Broadcom Ltd.

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.9. Intel Corporation

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.10. Jiangsu Changjiang Electronics Technology Co.

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

17. 使用した仮定および略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***