3Dバイオプリント組織・臓器市場:製品タイプ別(臓器、組織)、技術別(押出バイオプリンティング、インクジェットバイオプリンティング、レーザーアシストバイオプリンティング)、用途別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「3Dバイオプリント組織・臓器市場」に関する詳細レポートは、再生医療と臓器移植の分野における革新的な進展を概観し、その市場規模、主要な推進要因、そして将来の展望と課題を包括的に分析しています。

**市場概要**

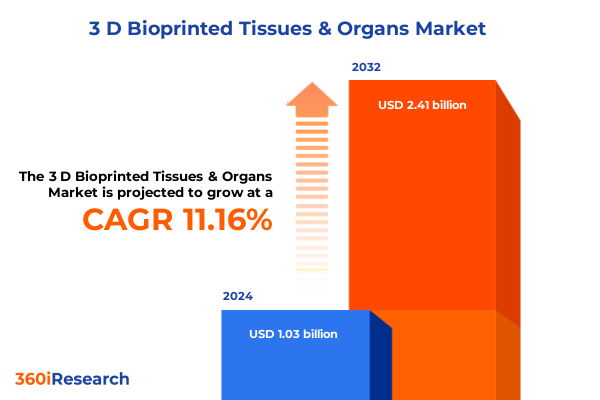

この市場は、2024年に10.3億米ドルと推定され、2025年には11.4億米ドルに達すると予測されています。その後、年平均成長率(CAGR)11.16%で成長を続け、2032年には24.1億米ドルに達する見込みです。3Dバイオプリンティング技術は、先進的な材料科学、精密工学、細胞生物学の融合から生まれ、生体構造を高い忠実度で再現する生体構造物の製造を可能にする画期的な技術です。これは、深刻なドナー臓器不足の緩和、移植拒絶反応の発生率の低減、そして10年前には想像もできなかった個別化医療への新たなアプローチを実現する可能性を秘めています。過去数年間で、研究機関や商業企業は、概念実証から洗練された前臨床モデルへと急速に移行してきました。これらの取り組みは、プリントされた構造の解像度と生存率を向上させただけでなく、多様な細胞タイプと複雑な組織構造をサポートできるバイオインクの開発を促進しました。しかし、研究室の段階から規制に準拠した製造パラダイムへの移行には、スケールアップ、再現性、品質保証といった課題が伴い、これらはバリューチェーン全体の関係者にとって重要な考慮事項となっています。本レポートは、技術的進歩、規制環境、市場の推進要因、および関係者の義務を網羅する「3Dバイオプリント組織・臓器」の多面的な領域を詳細に調査しています。精密医療、デジタル製造、協調的イノベーションネットワークといった広範なヘルスケアトレンドの中で現在の能力を位置づけることで、この技術を主流の医療実践へと導こうとする開発者、投資家、エンドユーザーが直面する機会と障害の両方を明らかにしています。

**推進要因**

「3Dバイオプリント組織・臓器」市場の成長は、いくつかの強力な推進要因によって支えられています。

1. **技術的進歩:** バイオマテリアル科学、プロセス自動化、学際的協力における画期的な進歩が、市場の変革を推進しています。初期のシステムは単一材料の押出成形に大きく依存し、細胞生存率が限られていましたが、今日のプラットフォームは、多ノズル押出成形、レーザーアシスト堆積、および光重合を用いたバット光重合を統合し、より高い空間分解能と生物学的機能を実現しています。これらの技術的飛躍により、天然の組織微小環境を模倣できるハイドロゲル、脱細胞化細胞外マトリックス、合成ポリマーといった印刷可能な材料の選択肢が拡大しました。同時に、機械学習とバイオファブリケーションの融合は、設計最適化を加速させ、組織成長と血管形成パターンの予測モデリングを可能にしました。バイオプリントされた構造のデジタルツインは、リアルタイムでプロセスパラメータをガイドし、試行錯誤の開発サイクルを短縮し、再現性を向上させています。

2. **規制環境の進化:** 主要な規制当局は、生体医療製品の分類と品質管理に関するガイダンスを発行し、規制経路も進化しています。北米、欧州、アジアの機関間での調和努力は、承認フレームワークを合理化していますが、技術要件の差異は依然としてグローバル市場参入者にとって課題となっています。

3. **資金調達と協力体制:** ベンチャーキャピタルと公的研究助成金は、学術的独創性と商業的スケールアップを橋渡しするトランスレーショナルプログラムを優先するようになっています。バイオ医薬品企業、デバイスメーカー、臨床センター間の協調的イニシアチブはますます一般的になり、成功裡な臨床実装が孤立したイノベーションではなく、統合されたエコシステムに依存するという共通の認識を反映しています。

4. **多様なアプリケーション:** 疾患モデリング、薬剤スクリーニングおよび試験、個別化医療、再生医療、基礎研究、組織工学、直接移植といった幅広い用途が、市場の成長を牽引しています。この用途の広さは、バイオテクノロジー企業、皮膚同等モデルを求める化粧品会社、外科トレーニングや移植を追求する病院やクリニック、薬剤候補を最適化する製薬会社、基礎科学を進歩させる研究機関からの投資を引き付けています。

5. **地域ごとのダイナミクス:** 各地域は、独自の推進要因と障害を抱えています。

* **アメリカ:** 堅固なベンチャー資金と確立された規制フレームワークが、特に米国における急速な商業化を促進しています。連邦機関と民間イノベーター間の戦略的パートナーシップは、臨床グレードの製造のためのGMP準拠施設の成熟をさらに加速させています。

* **欧州、中東、アフリカ:** 欧州連合の先進治療医薬品に関する指令は、製品分類に関して一定の明確性を提供しており、中東は国家バイオテクノロジー戦略への戦略的投資を優先しています。アフリカの新興の卓越したセンターは、公衆衛生の優先事項に合致する、文脈に関連したソリューションと費用対効果の高い生産モデルに焦点を当てた南南協力を推進しています。

* **アジア太平洋:** 中国、日本、韓国、オーストラリアにおける政府主導のイノベーションロードマップは、大規模な研究助成金と的を絞った産業政策を通じて、バイオプリンティングの採用を加速させています。これらのプログラムは、国内サプライチェーンの開発、臨床試験の促進、バイオメディカルクラスターの設立を重視しています。

**展望と課題**

「3Dバイオプリント組織・臓器」市場は大きな可能性を秘めていますが、技術的、規制的、商業的な課題に直面しており、これらを克服するための戦略的なアプローチが求められます。

1. **市場のセグメンテーション:**

* **製品タイプ:** 開発者は、心臓、腎臓、肝臓、膵臓といった臓器のプリンティングの複雑さと、骨、心筋、軟骨、肝組織、腎単位、皮膚移植片といった組織の比較的モジュール的な性質とのバランスを取る必要があります。各カテゴリは、構造的完全性と機能性を確保するために、オーダーメイドのバイオインク処方、専門的なプリンティングプロトコル、および独自の規制戦略を必要とします。

* **技術:** 押出バイオプリンティングは大規模な構造物の主力であり続けていますが、インクジェットバイオプリンティングは細胞パターニングに高いスループットを提供し、レーザーアシスト技術はミクロン規模の精度を実現します。バット光重合は、支持構造や微小血管ネットワークの迅速なプロトタイピングのための魅力的な選択肢として浮上しています。これらの補完的なプラットフォームは、単一ツールへの依存から、解像度、速度、材料適合性を最大化するハイブリッド化されたプロセスフローへの業界の進化を強調しています。

* **エンドユーザー:** バイオテクノロジー企業、皮膚同等モデルを求める化粧品会社、外科トレーニングや移植を追求する病院やクリニック、薬剤候補を最適化する製薬会社、基礎科学を進歩させる研究機関など、多様なエンドユーザーが存在します。

2. **課題:**

* **米国の関税:** 2025年に米国が導入したバイオプリンティングサプライチェーンの重要輸入品(特殊ポリマー、光開始剤、生体適合性足場材料など)に対する一連の関税は、生産コストに連鎖的な影響を与え、メーカーに調達戦略の見直しと国内原材料合成の模索を促しています。これにより、サプライチェーンの回復力は向上するものの、管理上の負担とコンプライアンスコストが増加し、特に運営能力が限られた新興企業に不均衡な影響を与えています。

* **スケールアップと再現性:** 研究室レベルでの成功を大規模な商業生産に移行させる際の課題は依然として大きく、品質保証と一貫性の維持が重要です。

* **規制の差異:** 地域間の規制要件の差異は、グローバル市場への参入と製品承認を複雑にしています。

3. **業界リーダーのための戦略的行動(展望):**

競争優位性を維持しようとする業界リーダーは、プラットフォームの相互運用性とモジュール性を優先し、新しいプリンティングシステムが進化するバイオインク処方と設計ソフトウェアの更新に対応できるようにする必要があります。規制当局と積極的に連携し、検証プロトコルを共同開発することで、製品承認のタイムラインを加速し、費用のかかる再設計のリスクを低減できます。並行して、試験方法を標準化し、非競争データを共有するための業界横断的なコンソーシアムを設立することは、すべての関係者にとって経路の明確化を合理化できます。運用面では、複数の材料源を統合し、現地パートナーシップを構築することでサプライチェーンを多様化し、地政学的および関税関連の混乱への露出を軽減します。社内トレーニングプログラムや共同アカデミーを通じて、人材育成に投資することは、バイオエンジニアリング、品質保証、規制関連の人材不足に対処するために不可欠です。さらに、デジタルツインとリアルタイム分析を製造実行システムに組み込むことで、継続的な改善を推進し、トレーサビリティを強化し、研究開発から商業生産へのスケールアップをサポートできます。最後に、病院、研究機関、製薬会社などのエンドユーザーとのより深い提携を築くことは、製品ロードマップを臨床および発見のニーズに合わせるのに役立ちます。共同のトランスレーショナルプログラムを試験的に実施することで、臨床的有用性を検証し、ユースケースの堅固なライブラリを構築し、償還の議論を強化できます。これらの戦略的行動を実行することで、組織は技術的、規制的、商業的複雑さを乗り越え、「3Dバイオプリント組織・臓器」の可能性を最大限に活用できるでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

### 目次

1. **序文** (Preface)

2. **調査方法** (Research Methodology)

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

* 複雑な血管新生組織のための多素材バイオプリンティング技術の台頭 (Rising multi-material bioprinting techniques for complex vascularized tissues)

* 個別化された組織再生結果を向上させるための患者特異的幹細胞プラットフォームの採用 (Adoption of patient-specific stem cell platforms to enhance personalized tissue regeneration outcomes)

* スケーラブルな機能性臓器構造のためのバイオリアクター統合型プリンティングシステムの出現 (Emergence of bioreactor-integrated printing systems for scalable functional organ constructs)

* 細胞生存率と構造安定性を向上させるためのバイオインク製剤の進歩 (Advancements in bioink formulations to improve cell viability and structural stability)

* 埋め込み型バイオプリント臓器の臨床応用に向けた規制ロードマップの進展 (Regulatory roadmap developments for clinical translation of implantable bioprinted organs)

* 3D組織バイオプリンティングプロセスにおけるリアルタイムモニタリングのためのAI統合 (Integration of AI for real-time monitoring during 3D tissue bioprinting processes)

* バイオテック企業と学術機関の提携によるオルガノイドプリンティングのイノベーション推進 (Partnerships between biotech firms and academic centers driving innovation in organoid printing)

* 創薬アプリケーション向けの高スループット自動バイオプリンティングプラットフォームへの移行 (Shift towards high-throughput automated bioprinting platforms for drug discovery applications)

* 機能性心臓組織移植片のスケーラブルな生産を実現するバイオリアクター統合型3Dプリンター (Bioreactor-integrated 3D printers delivering scalable production of functional cardiac tissue grafts)

* 製薬会社と学術機関の戦略的提携によるオルガノイドベースの創薬の促進 (Strategic partnerships between pharmaceutical companies and academic centers catalyzing organoid-based drug discovery)

6. **米国関税の累積的影響 2025年** (Cumulative Impact of United States Tariffs 2025)

7. **人工知能の累積的影響 2025年** (Cumulative Impact of Artificial Intelligence 2025)

8. **3Dバイオプリント組織・臓器市場:製品タイプ別** (3 D Bioprinted Tissues & Organs Market, by Product Type)

* 臓器 (Organ)

* 心臓 (Heart)

* 腎臓 (Kidney)

* 肝臓 (Liver)

* 膵臓 (Pancreas)

* 組織 (Tissue)

* 骨 (Bone)

* 心臓 (Cardiac)

* 軟骨 (Cartilage)

* 肝臓 (Liver)

* 腎臓 (Renal)

* 皮膚 (Skin)

9. **3Dバイオプリント組織・臓器市場:技術別** (3 D Bioprinted Tissues & Organs Market, by Technology)

* 押出バイオプリンティング (Extrusion Bioprinting)

* インクジェットバイオプリンティング (Inkjet Bioprinting)

* レーザーアシストバイオプリンティング (Laser Assisted Bioprinting)

* 槽内光重合 (Vat Photopolymerization)

10. **3Dバイオプリント組織・臓器市場:用途別** (3 D Bioprinted Tissues & Organs Market, by Application)

* 疾患モデリング (Disease Modeling)

* 薬剤スクリーニングと試験 (Drug Screening & Testing)

* 個別化医療 (Personalized Medicine)

* 再生医療 (Regenerative Medicine)

* 研究 (Research)

* 組織工学 (Tissue Engineering)

* 移植 (Transplantation)

11. **3Dバイオプリント組織・臓器市場:エンドユーザー別** (3 D Bioprinted Tissues & Organs Market, by End User)

* バイオテクノロジー企業 (Biotechnology Firms)

* 化粧品会社 (Cosmetics Companies)

* 病院・クリニック (Hospitals & Clinics)

* 製薬会社 (Pharmaceutical Companies)

* 研究機関 (Research Institutes)

12. **3Dバイオプリント組織・臓器市場:地域別** (3 D Bioprinted Tissues & Organs Market, by Region)

* アメリカ大陸 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

13. **3Dバイオプリント組織・臓器市場:グループ別** (3 D Bioprinted Tissues & Organs Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

14. **3Dバイオプリント組織・臓器市場:国別** (3 D Bioprinted Tissues & Organs Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

15. **競争環境** (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* Advanced Solutions Life Sciences, LLC

* Allevi Inc. by 3D Systems

* Aspect Biosystems Ltd.

* CELLINK Bioprinting AB

* CollPlant Biotechnologies Ltd.

* Cyfuse Biomedical K.K.

* Darling Ingredients Inc.

* Dassault Systèmes S.E.

* Inventia Life Science Pty Ltd

* Organovo Holdings, Inc.

* Pandorum Technologies

* regenHU Ltd.

* ROKIT HEALTHCARE, INC.

* T&R Biofab Co., Ltd.

* UPM-Kymmene Corporation

* Viscient Biosciences

16. **図目次 [合計: 28]** (List of Figures [Total: 28])

17. **表目次 [合計: 567]** (List of Tables [Total: 567 ])

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

3Dバイオプリント組織・臓器は、現代医療のフロンティアを切り拓く画期的な技術として、世界中で注目を集めています。これは、3Dプリンティング技術と生体材料、そして生きた細胞を融合させることで、損傷した組織や臓器を人工的に作製し、再生医療や創薬研究、さらには将来的な臓器移植の代替を目指すものです。その根幹にあるのは、患者自身の細胞や生体適合性のある高分子材料を「バイオインク」として用い、コンピュータ上で設計された三次元モデルに基づき、層状に精密に積み重ねていくというプロセスです。この技術により、細胞が本来持つ自己組織化能力を最大限に引き出し、生体内で機能しうる複雑な構造を持つ組織や臓器を構築することが可能となります。

この技術がもたらす最大の恩恵の一つは、臓器移植におけるドナー不足という深刻な課題の解決にあります。現在、世界中で多くの患者が移植を待つ一方で、適合するドナー臓器は極めて限られています。3Dバイオプリント技術が確立されれば、患者自身の細胞から作製された臓器を移植できるため、ドナー不足を解消するだけでなく、免疫拒絶反応のリスクを大幅に低減し、術後の免疫抑制剤の服用量を減らすことにも繋がります。また、損傷した皮膚、骨、軟骨、血管などの組織再生への応用も期待されており、事故や病気による機能不全に苦しむ人々のQOL(生活の質)向上に貢献する可能性を秘めています。

さらに、3Dバイオプリント組織・臓器は、創薬研究や疾患モデルの分野においても革新をもたらすと期待されています。従来の二次元培養細胞や動物モデルでは再現が難しかった、生体内の複雑な環境や細胞間相互作用を模倣した三次元組織モデルを構築することで、より正確な薬効評価や毒性試験が可能となります。これにより、新薬開発の効率化とコスト削減が図られ、個別化医療の実現にも大きく寄与するでしょう。特定の患者の疾患細胞を用いて作製された組織モデルは、その患者に最適な治療法や薬剤を特定するための強力なツールとなり得ます。

しかしながら、この革新的な技術の実用化に向けては、依然として多くの課題が山積しています。最も重要な課題の一つは、複雑な血管網の構築です。厚みのある組織や臓器に栄養を供給し、老廃物を排出するためには、微細な血管が張り巡らされている必要があり、これを人工的に再現することは極めて困難です。また、肝臓や腎臓のような複雑な機能を持つ臓器を完全に再現するためには、多様な細胞種の配置や、それらが協調して機能するための成熟度を達成する必要があります。長期的な生体内での安定性や、倫理的、法的、社会的な側面からの議論も不可欠です。

現在、これらの課題を克服すべく、世界中の研究機関で活発な研究開発が進められています。新たなバイオインク材料の開発、より高精度なプリンティング技術、そしてAIや機械学習を導入した設計・製造プロセスの最適化などがその例です。特に、血管網の構築に関しては、共培養技術や成長因子の利用、あるいは中空構造を形成する新しいプリンティング手法などが試みられています。これらの努力が実を結び、3Dバイオプリント組織・臓器が臨床応用される日は、決して遠い未来ではないかもしれません。この技術は、人類の健康と福祉に計り知れない恩恵をもたらし、未来の医療を形作る上で極めて重要な役割を担うことになるでしょう。