1, 4ブタンジオールのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

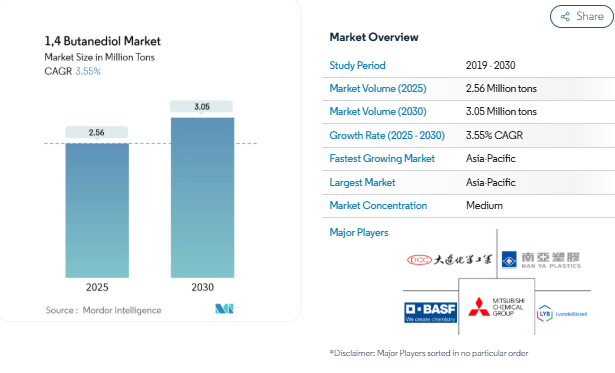

1,4ブタンジオールの市場規模は2025年に256万トンと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は3.55%で、2030年には305万トンに達する見込みです。生産量の拡大は、スパンデックス糸におけるテトラヒドロフラン(THF)需要の増加、電気自動車(EV)コネクター用ポリブチレンテレフタレート(PBT)への関心の高まり、炭素強度を低減するバイオ発酵ルートの出現などの相互作用によるもの。バイオテクノロジーのライセンサーがより環境に優しい生産能力を求めるメーカーと提携する一方で、既存の石油化学メーカーはレッペプロセス資産のデボトルネックで対抗するため、競争激化が進んでいます。北米とヨーロッパでは、自動車、電子機器、アパレルブランドの持続可能性目標の高まりと相まって、政府のインセンティブがバイオベース設備への投資を加速させています。同時に、炭化カルシウム由来のアセチレンの価格変動と安全衛生規制の強化により、生産者は原料の多様化を進めています。

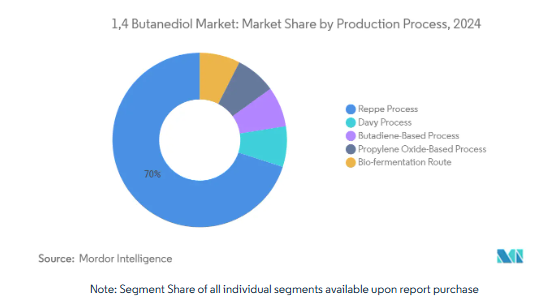

製造プロセス別では、レッペ法が2024年の世界生産量の70%を占め、バイオ発酵法は2030年まで年平均成長率7.40%で成長すると予測。

誘導体別では、THFが2024年に52%のシェアでトップ、PBTは2030年までCAGR 3.72%で成長。

エンドユーザー産業別では、繊維が2024年の1,4ブタンジオール市場規模の39%を占め、電気・電子がCAGR 4.07%で急成長中。

地域別では、アジア太平洋地域が2024年の1,4ブタンジオール市場シェアの76%を占め、2030年までのCAGRは3.87%で拡大すると予測されています。

テトラヒドロフラン(THF)とスパンデックス繊維の需要増加

THFは依然として重要な誘導体であり、パフォーマンスアパレル、医療用繊維、自動車内装を支えるスパンデックス糸にPTMEGを供給しています。スパンデックスの消費は、ベーシックなアスレジャーから、より高い伸縮性と回復性を必要とする高機能衣料へとシフトしています。そのため生産者は、水素使用量を削減し、選択性を向上させるバイオ炭サポートRu-Reシステムなどの触媒アップグレードを拡大し、最近のアジアでの価格変動[1]の中でマージンの安定化に貢献しています。アパレル・ブランドがリサイクルを推進することで、THFサプライヤーは、スコープ3排出量の削減を目標とする川下工場と連携し、循環型原料の探求を促しています。1,4ブタンジオール市場は、このようなダイナミクスの収束によって、合成繊維チェーンの健全性と密接に結びついています。

EVの軽量化が自動車コネクターのPBT採用に拍車

エネルギー密度の向上を優先する自動車メーカーは、誘電強度を維持しながらシステム重量を15~30%削減するPBTハウジングを中心に高電圧アーキテクチャを再設計しています。部品メーカーの報告によると、射出成形によるサイクルタイムは従来の材料よりも速く、EVの需要が加速するにつれてライン速度の高速化が可能になります。北米の供給ベースは、バイオサーキュラー1,4-ブタンジオールと再生ポリエステルを組み合わせた新しいコンパウンドラインで対応しており、製品のカーボンフットプリントを30%以上削減し、国内含有量のインセンティブを満たしています。このようなエンジニアリング熱可塑性プラスチックへの構造的傾斜は、10年を通じて1,4-ブタンジオール市場の持続的な牽引力を確固たるものにしています[2]。

ポリウレタン用途の拡大

鎖延長の柔軟性により、配合業者は硬度、耐摩耗性、低温 性能を調整できるようになり、医療装置、高度なコーティング、 および特殊接着剤にニッチを開くことができます。自動車OEMは、耐久性を犠牲にすることなく車両の排ガス規制を満たすために、これらのポリウレタン・システムを採用しています。バイオベース・ポリオールの並行的な進歩により、1,4 ブタンジオールと組み合わせることで、ライフサイクルの温室効果ガス削減を実現するドロップイン・ソリューションが生まれます。その結果、需要は汎用フォームから利益率の高い特殊グレードに移行し、生産者の数量安定性と価値獲得が強化されています。

溶剤ベースのAPI合成における医薬品グレードGBLの需要

原薬メーカーは、腫瘍学や抗ウイルス薬の複雑な合成経路をナビゲートするために、GBLのような高沸点、低蒸気圧の溶媒を好んで使用します。連続流リアクターへの移行は、溶媒の純度要件をさらに複雑化し、プレミアム価格を可能にします。新しいフラーレンベースのセンサーは、リアルタイムでGBLを検出し、プロセス制御と規制遵守を強化します。この技術保証は、医薬品グレードの1,4ブタンジオール市場量の増加にフィードバックされ、より循環的な誘導体チェーンの変動を相殺します。

健康と安全への懸念

世界の規制当局は、1,4ブタンジオールが中枢神経系に影響を及ぼす急性毒性を示すとして、暴露制限を強化しています。ヨーロッパのREACHおよびCLPの枠組みは、広範な文書化を要求するため、コンプライアンスコストが上昇し、高度なEHSインフラを持たない小規模な製剤メーカーにとっては市場撤退のリスクとなります。大手メーカーは、クローズドループの取り扱いやオペレーター教育プログラムによってこの制約を緩和していますが、川下のパーソナルケアや消費者製品セクターは、より高いハードルに直面しています。このような力学は、特定の高価値用途の成長を抑制し、1,4ブタンジオール市場全体の安全管理システムへの継続的な投資を必要とします。

原料価格の変動

炭化カルシウム、天然ガス、バイオ発酵基質などの原料価格の変動は、マージンを圧迫し、長期的な生産能力計画を複雑にします。統合型企業は複数の原料に対応できる柔軟性とデリバティブ・バランシングによってポジションをヘッジしていますが、レッペプロセスの単独企業はコスト・ショックに対してより脆弱です。価格リスクは最終的に川下の契約構造に反映されるため、顧客は供給を多様化し、生産者はボラティリティを通過させるインデックス・リンク方式を追求するようになります。

セグメント分析

生産プロセス別: バイオ発酵が従来の方法を破壊

レッペプロセスに関連する1,4ブタンジオールの市場規模は、成熟したアセチレンベースの資産と中国における良好な石炭経済性に支えられ、2024年には70%の圧倒的なシェアに達します。しかし、バイオ発酵量は、PET廃棄物由来のエチレングリコールを高純度のBDOに変換する代謝工学のブレークスルーに後押しされ、年平均成長率7.40%で急速に拡大しています。間もなく年産5万トンとなるベトナムの装置のような商業的展開は、ライセンサーが実験室での力価を工業的精製技術に橋渡しし、現在では競争力のある単価で99%以上の回収率を達成していることを浮き彫りにしています。

石炭ベースのアセチレンに対する継続的な環境規制と、主要輸出市場における炭素国境の調整見込みが、レッペ・ルートのコスト・バーを引き上げています。Davyおよびブタジエンをベースとする合成は、プロピレンオキシドの経済性または地域のブタジエン余剰が優勢な場合に、プロセスの多様性を提供します。したがって、1,4ブタンジオール市場は、生産者がライフサイクル排出量を最適化しながら複数のルートに資本を配分することで、規制や原料のリスクをヘッジするポートフォリオ・アプローチを反映しています。

デリバティブで THFの優位性はPBTの成長で揺らぐ

2024年の1,4ブタンジオール市場規模におけるTHFのシェアは52%を維持し、これはスパンデックスとポリウレタンエラストマーにおけるTHFの中心的役割を証明するものです。しかし、アジアのメンテナンスのターンアラウンドを背景に供給バランスは逼迫し、繊維工場は原料変動にさらされることになりました。同時にPBTは、寸法安定性と電気絶縁性を重視するEVと電子機器の需要に牽引され、2030年まで年平均成長率3.72%で成長。持続可能性の義務化は、コンパウンドメーカーがバイオサーキュラーグレードを上市し、ゆりかごからゲートまでの排出量を化石燃料を使用する従来のグレードと比較して30%以上削減することで、このシフトを強化します。

GBLは、溶媒性能と規制認可が安定したマージンを支える医薬品合成において、プレミアムニッチを見出します。特殊ポリウレタンとニッチ化学中間体により、生産者は、バリューチェーン全体にわたるエクスポージャーの多様化と、1,4ブタンジオール市場内の高価値処方におけるマージンの上昇を獲得することができます。

エンドユーザー産業別 電子が従来の繊維を上回る

2024年の売上高シェアは繊維製品が39%を維持するものの、アパレル需要がシフトし、リサイクルへの取り組みがバージン繊維の必要量に上限を設けるため、成長は緩やかになります。これとは対照的に、電気・電子産業は、小型化傾向とPBT回路ハウジングに有利な火災安全基準の強化に後押しされ、2030年までのCAGRは4.07%。自動車の1,4ブタンジオール市場シェアは、EVの普及率と密接に関連しており、軽量な熱可塑性プラスチック部品が、バッテリーの筐体や充電システムにおいて金属部品に取って代わるためです。

ヘルスケアと医薬品は、GBL純度基準に支えられた安定した高収益ビジネスです。建設、包装、および広範な消費財は、景気変動をスムーズにする補完的な出口であり、総合メーカーにとってバランスの取れたポートフォリオ・エクスポージャーを保証します。

地理的分析

アジア太平洋地域が1,4ブタンジオール市場を支配し、2024年のシェアは76%、2030年までの年平均成長率は3.87%と予測。中国は、石炭由来のアセチレンに支えられた膨大なレッペルート生産能力によってこの主導権を握っており、BASFのZhanjiang Verbundサイトのような新しいプロジェクトは、エンジニアリングプラスチックの地域生産を拡大しています。インドと韓国は、下流のエラストマー、繊維、電子プラントの規模を拡大し、地域統合を深め、アジア域内の貿易フローを高めています。

北米は、自動車でのPBT使用とバイオBDO投資の増加に支えられ、世界需要のかなりの部分を占めています。2025年から年間6万6,000トンを生産する予定のQoreのアイオワ工場は、トウモロコシ由来のブドウ糖を活用し、連邦税制優遇措置を活用することで、ブランドオーナーの調達方針と共鳴する国内低炭素供給を確立します。カナダとメキシコは、自動車部品とテクニカルテキスタイルの輸出により、さらに成長。

ヨーロッパはヘッドラインの拡大は鈍化しているものの、持続可能性主導のイノベーションではリードしています。ノヴァモンのイタリアのバイオBDO部門と、バイオ循環型PBTのための複数のコンパウンド施設は、循環経済の目標[3]と地域の整合性を示しています。CLP遵守の厳格化は参入障壁を高め、プレミアム価格が高い操業コストを相殺する特殊グレードの生産を促進します。南米、中東、アフリカは、ブラジルの繊維セクターとサウジアラビアの石油化学クラスターが1,4ブタンジオール市場の新たな牽引役となるなど、緩やかながら需要増に貢献しています。

競争環境

世界の1,4ブタンジオール市場は適度に断片化されており、上位5社が設備容量の約46%を占めています。BASF、LyondellBasell、Dairen Chemical Corporationのような企業は、垂直統合事業、デボトルネッキング、ポートフォリオの強化を活用し、炭素目標を達成するためにバイオ原料を探索しながら、リーダーシップを維持しています。ジェノマティカ(Genomatica)のような技術ライセンサーは、バイオ発酵ソリューションで市場を混乱させ、Hyosung TNCやQoreとのような提携を通じて、農業産業プレーヤーが化学品に参入することを可能にします。中国の既存企業は、コスト効率の高いアセチレン化学から利益を得ていますが、排出削減の圧力に直面しており、再生可能な経路のベンチャーを推進しています。前方統合と後方統合は、特許、エネルギーコスト、資金調達などの要因とともに、生産能力の決定を形作ります。持続可能性が注目されるにつれ、競争上の優位性は、ライフサイクルデータ、確実な原料調達、従来型とバイオベースの両方のグレードを供給できるかどうかにかかっています。

最近の業界動向

- 2024年4月:Hyosung TNCがベトナムのバイオBDOプラントに10億米ドルを投資。

- 2023年9月 BASFはQore LLCからQIRAバイオベース1,4-BDOを調達する長期契約を締結。

1. はじめに

2. 前提条件と市場定義

- 2.1 調査範囲

- 2.2 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 テトラヒドロフラン(THF)とスパンデックス繊維の需要増加

- 4.2.2 EVの軽量化が自動車コネクターへのPBT採用を促進

- 4.2.3 ポリウレタン用途の拡大

- 4.2.4 溶剤ベースの原薬合成における医薬品グレードGBLの需要

- 4.2.5 アメリカとEUにおけるバイオベースのBDOプラントへの政府補助金

- 4.3 市場の阻害要因

- 4.3.1 安全衛生上の懸念

- 4.3.2 原料価格の乱高下

- 4.3.3 代替材料との競争

- 4.4 バリューチェーン分析

- 4.5 生産能力分析(主要メーカー)

- 4.6 ポーターの5つの力

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模・成長予測(金額・数量)

- 5.1 生産プロセス別

- 5.1.1 レッペ法

- 5.1.2 Davyプロセス

- 5.1.3 ブタジエンベースプロセス

- 5.1.4 酸化プロピレン法

- 5.1.5 バイオ発酵ルート

- 5.2 誘導体

- 5.2.1 テトラヒドロフラン(THF)

- 5.2.2 ポリブチレンテレフタレート(PBT)

- 5.2.3 ガンマブチロラクトン(GBL)

- 5.2.4 ポリウレタン(PU)

- 5.2.5 その他の誘導体

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 繊維

- 5.3.3 電気・電子

- 5.3.4 ヘルスケアおよび医薬品

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}。

-

- 6.4.1 Ashland

- 6.4.2 BASF SE

- 6.4.3 Chang Chun Group

- 6.4.4 CJ CHEILJEDANG CORP.

- 6.4.5 DCC

- 6.4.6 Genomatica, Inc.

- 6.4.7 Grupa Azoty

- 6.4.8 Henan Kaixiang Fine Chemical Co. Ltd

- 6.4.9 Jiangsu Hailun Petrochemical Co. Ltd

- 6.4.10 LyondellBasell Industries Holdings B.V.

- 6.4.11 Markor Chemicals Group Co. Ltd

- 6.4.12 Mitsubishi Chemical Group Corporation

- 6.4.13 NAN YA PLASTICS CORPORATION

- 6.4.14 Novamont SpA

- 6.4.15 Shandong Yuanli Science And Technology Co. Ltd

- 6.4.16 Shanxi Sanwei Group Co. Ltd

- 6.4.17 Sinochem Internation Corporation

- 6.4.18 Sipchem Company

- 6.4.19 Xinjiang Blue Ridge Tunhe Sci.&Tech. Co., Ltd.

- 6.4.20 Xinjiang Tianye (Group) Co. Ltd

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 バイオベース生産技術の進歩

1,4ブタンジオールは無色、油状で粘性のある液体で、水や他の化学物質への溶解性が高い。このため、テトラヒドロフラン(THF)のような他の多くの有機化学物質の製造に使用され、さらにスパンデックス繊維やエラストマー製造の中間体として機能する他の化学物質の製造や、PBT樹脂の製造にも使用されます。1,4ブタンジオール市場は、誘導体、エンドユーザー産業、地域によって区分されます。誘導体別では、テトラヒドロフラン(THF)、ポリブチレンテレフタレート(PBT)、ガンマブチロラクトン(GBL)、ポリウレタン(PU)、その他の誘導体に区分。エンドユーザー産業別では、自動車、ヘルスケア・製薬、繊維、電気・電子、その他のエンドユーザー産業に市場を細分化。また、主要地域15カ国の1,4ブタンジオール市場規模および予測も掲載。各セグメントについて、市場規模および予測は数量(千トン)に基づいています。

本レポートで扱う主な質問

1,4ブタンジオール市場の最近の成長の原動力は何ですか?

電気自動車の軽量化、スパンデックス繊維の需要増、バイオベースプラントへの政府補助金が、2030年までのCAGR予測3.55%を下支え。

最も急速に拡大している誘導体セグメントは?

ポリブチレンテレフタレート(PBT)は、自動車メーカーや電子機器メーカーが高電圧のコネクターやハウジングにこのポリマーを指定しているため、CAGR 3.72%で成長しています。

バイオベースの生産は現在どの程度重要ですか?

現在、バイオ発酵ルートが占める割合は小さいですが、アメリカ、ベトナム、ヨーロッパでの商業プロジェクトに支えられ、年平均成長率7.40%で拡大しています。

アジア太平洋地域が1,4ブタンジオール市場を支配している理由は?

石炭由来のアセチレン生産能力、繊維と電子の統合されたバリューチェーン、継続的な生産能力拡張により、この地域の市場シェアは76%に達しています。

生産者が直面している主な阻害要因は何ですか?

安全衛生規制、原料価格の変動、代替原料の出現により、予測CAGRは合わせて1.6ポイント低下します。

世界供給の集中度は?

上位5社が設備容量の約46%を占めており、市場の集中度は中程度です。

*** 本調査レポートに関するお問い合わせ ***