| • レポートコード:SRSE55981DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:電子・半導体 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

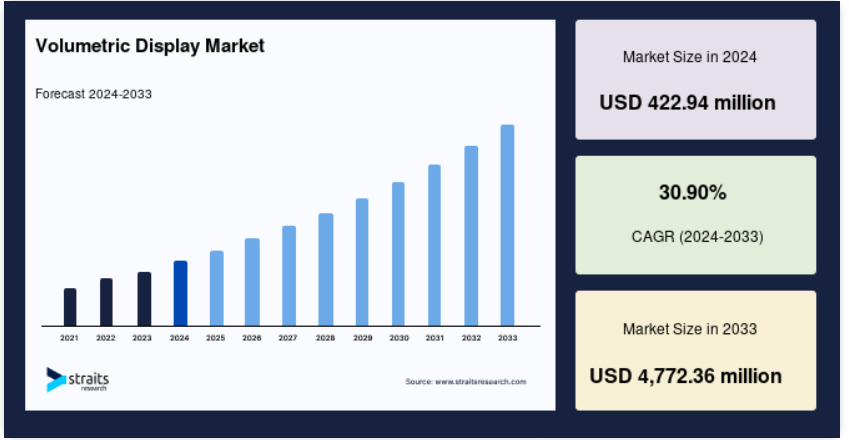

体積型ディスプレイの世界市場規模は、2024年に4億2294万米ドルと評価され、2025年には5億5363万米ドル、2033年には47億7236万米ドルに達すると予測され、予測期間中(2025年~2033年)のCAGRは30.90%で成長する見通しです。

体積型ディスプレイ技術は、特殊なメガネを必要とせずに3Dビジュアライゼーションを作成できることから、さまざまな産業で大きな支持を集めています。体積型ディスプレイは、視覚化の強化、精度の向上、複雑な手順への関与の強化を通じて、優れたデータ表現を提供します。

レポート目次

2023年11月にGlobal Display Associationが発表したレポートによると、体積型ディスプレイは、診断能力の向上により、医療用画像処理において飛躍的な成長を遂げています。特に手術や診断におけるリアルタイムの3D可視化に対する需要が技術の進歩に拍車をかけ、医療に不可欠なツールとして位置付けられています。さまざまな分野での採用が増加しており、市場は近い将来に大きく成長する見込みです。

2019年から2023年にかけて、世界の電子機器生産指数が293台から353台、または生産能力の増加や技術進歩によって着実に増加しているため、このシナリオの下、市場も利益を得ています。体積型ディスプレイは、自動車設計、ゲーミング、教育などの分野で注目されています。

体積型ディスプレイの市場動向

医療分野での採用拡大

医療分野は、画像診断と手術計画の両方で正確な3Dビジュアライゼーションに対する重要なニーズがあるため、体積型ディスプレイの主要な成長要因の1つとして浮上しています。これらのディスプレイは、医療専門家に解剖学や病状のより詳細で正確な理解を提供し、患者の転帰を改善します。

- 例えば、ルミ産業の特許取得済み体積型ディスプレイ(VVD)は、磁気共鳴画像装置(MRI)やコンピュータ断層撮影装置(CT)の3D画像を表示する革新的なアプローチを提供します。補助メガネを必要とせず、あらゆる角度から画像を見ることができるため、手術シミュレーション、教育、複雑な診断などの分野で多くの応用が可能です。

この進歩は、リアルタイムのインタラクティブな3Dモデルを提供し、手術の精度を向上させ、医療専門家のトレーニングを強化することで、患者の治療に革命をもたらす可能性を秘めています。

航空宇宙と防衛におけるアプリケーションの増加

航空宇宙と防衛の分野でも、この技術の導入が進んでいます。これらの産業では、人員の訓練、任務計画の実施、高度なシステムの開発などに、リアルタイムの3Dシミュレーションが活用されています。体積型ディスプレイは、シミュレーションやトレーニング・プログラムにおいてインタラクティブな3Dイメージングを可能にし、従来型の2Dスクリーンと比較して、より没入感のある直感的な環境を提供します。

- たとえば、米国国防総省は、訓練生が複数の角度から見ることができる動的な戦闘シナリオを作成するための体積型ディスプレイを研究しており、状況認識と意思決定スキルを向上させています。航空宇宙分野では、ロッキード・マーチン社のような企業が、航空機の設計とテストに体積型ディスプレイを使用することを検討しており、エンジニアが複雑な設計をリアルタイムで視覚化して操作できるようにすることで、精度の向上と開発期間の短縮を実現しています。

このようなアプリケーションは、体積型ディスプレイが、このような競争の激しい産業におけるトレーニングの効果と運用能力の両方を向上させる上で、大きな変革をもたらすことを強調しています。

成長要因

ARとMRの統合の出現

拡張現実(AR)と複合現実(MR)技術の統合は、世界市場の大きな成長を促進すると予想されます。ARとMRは進化を続けており、ゲーミング、教育、トレーニング、医療、小売などさまざまな分野でユーザーとのインタラクションやエンゲージメントを強化します。体積型ディスプレイは、AR/MRと組み合わせることで、特別なメガネを必要とせずにリアルタイムで3Dコンテンツと対話できるようになり、ユーザーに没入感を提供します。

- マイクロソフト社のHoloLensは、透明レンズと高度なセンサーの組み合わせにより、ホログラフィック画像をユーザーの物理的環境に重ね合わせ、ダイナミックな複合現実体験を実現します。この技術は、医師が複雑な手術を3Dで視覚化できる医療トレーニングや、学生が人体解剖学などのインタラクティブなモデルをリアルタイムで探索できる教育への応用がすでに見つかっています。

AR/MR技術を採用する産業が増えるにつれ、市場の需要は増加し、市場の成長をさらに後押しするでしょう。

阻害要因

複雑さとコスト

これらのシステムの高い複雑性とコストは、依然として普及の最も大きな障壁の1つです。これらの高度なディスプレイを製造するには、高解像度プロジェクター、複雑な光学素子、体積型媒体などの特殊な部品が必要であり、これらすべてが製造コストの上昇につながります。その結果、体積型ディスプレイソリューションの開発と導入に必要な多額の初期投資は、多くの産業や企業、特に中小企業にとって法外なものとなる可能性があります。

- 例えば、3D体積型ディスプレイであるVoxonPhotonicsVX1の価格は、送料別で13,455米ドルであり、この技術を統合しようとする企業にとって高価なオプションとなっています。

この高価格帯とシステムの技術的複雑さが相まって、特に予算制約の厳しい分野や技術導入率の低い分野では、アクセスが制限され、市場の成長が鈍化します。

市場機会

デジタル・ライト・プロセッシング(DLP)とLCOS技術の進歩

特にデジタル・ライト・プロセッシング(DLP)と液晶オン・シリコン(LCoS)技術の進歩により、体積型ディスプレイの性能と機能が大幅に向上しています。これらの技術は、医療画像、航空宇宙、防衛シミュレーションなどの用途に不可欠な、より鮮明な画像、輝度、色深度を提供します。

- たとえば、テキサス・インスツルメンツのDLP技術の進歩は、投影品質を向上させ、体積型ディスプレイをより鮮明で鮮明なものにしました。同様に、LCoS技術は高度な軍事訓練シミュレータに使用され、複雑な3D環境を奥行き知覚と精度を高めて視覚化できるようになっています。

これらの開発は、体積型ディスプレイの視覚的品質を向上させるだけでなく、精度とリアルタイム・フィードバックが重要な産業での用途を拡大し、市場成長の機会を生み出しています。

地域別洞察

南米アメリカが市場シェア45%で圧倒的な地域

北米は、医療分野における自動立体視ディスプレイのような最先端技術の採用増加により、引き続き市場を支配しています。これは特に医療用画像アプリケーションで顕著であり、これらのディスプレイは視覚化と診断を強化します。さらに、米国の国防部門では、軍事シミュレーションや訓練アプリケーションのための新技術への支出が増加しており、予測期間中、この地域における体積型ディスプレイの需要をさらに促進し、市場における北米のリーダーシップを確固たるものにすると予想されています。

アジア太平洋地域は市場成長率が最も高い急成長地域

アジア太平洋地域は、技術および医療インフラへの多額の投資に支えられ、予測期間中に最も高いCAGRを達成すると予測されます。外国直接投資(FDI)に牽引され、急速に拡大する同地域の家電産業は、市場の生産と利用を促進すると予想されます。

さらに、中国、インド、韓国などの国々で防衛予算が増加しており、体積型ディスプレイが訓練シミュレータ、ナビゲーションシステム、状況認識ディスプレイなどの用途で使用されている高度な軍事・防衛技術への需要が高まっており、市場の成長をさらに後押ししています。

各国の洞察

以下は、世界市場産業における多様な貢献と進歩を示すいくつかの国です。

- 米国: 米国は、多大な研究開発努力によって市場をリードしています。Voxon Photonics社やLight Field Lab社などの主要企業は、医療イメージング、自動車、バーチャルリアリティのアプリケーションを開拓しています。これらの企業は、3Dビジュアライゼーションのイノベーションを推進し、さまざまな産業でより高度で没入感のある体験を可能にし、米国を世界市場の最前線に位置づけています。

- 日本: 日本は、特にディスプレイ・ソリューションにおける技術進歩で有名です。ソニーやパナソニックのような大手企業は、体積型ディスプレイ技術を医療や産業アプリケーションに統合しています。高解像度および3D手術支援拡張現実システムにおける日本の専門知識は、医療関連の体積型ディスプレイにおけるリーダーシップを強化し、日本をこの分野における世界的なイノベーターにしています。

- 中国: 急速な産業化と技術革新への多額の投資により、中国は重要なプレーヤーとなっています。中国政府は、公共サービスや教育機関において、体積型ディスプレイを含む先進技術の採用を積極的に推進しています。このような戦略的重点技術により、中国は体積型ディスプレイ技術の世界的な普及を拡大する重要な力として位置付けられています。

- 韓国: 韓国は、盛んなハイテク部門と健康革新を重視することに後押しされ、有力なプレーヤーとなっています。サムスンやLGのような大手電子企業の本拠地である韓国は、高度な3Dイメージングを家電やバーチャルリアリティアプリケーションに取り入れています。バーチャル・リアリティ産業に5年間で3億6,300万ドルを投資する政府計画もあり、韓国は没入型技術体験の最前線にいます。

- ドイツ: ドイツの強固な産業基盤は、特に自動車と製造部門における体積型ディスプレイの拡大を支えています。研究機関と技術企業のコラボレーションにより、エンジニアリングとデザインのための3Dビジュアライゼーションが改善され、体積型ディスプレイ技術の産業応用におけるリーダーとしてのドイツの役割が確固たるものとなっています。

- イギリス: 英国は、大学や研究機関における体積型イメージングの進歩に牽引され、3Dディスプレイ技術のハブとして急速に成長しています。教育、医療、軍事用途で体積型ディスプレイの採用が拡大していることから、この技術がさまざまな分野で未来を切り開く可能性が高まっています。

- フランス: フランスは、デジタルメディアとエンターテインメントの革新に力を入れており、体積型ディスプレイの採用に拍車をかけています。さらに、同国は医療と防衛の両分野でこのディスプレイの利用を拡大しており、視覚化とインタラクションを強化する最先端技術の採用に対するフランスのコミットメントを強化しています。

- カナダ: カナダは、教育やトレーニングにおける体積型ディスプレイの応用で評価を高めています。カナダの大学や研究機関は、これらの技術をSTEMプログラムに組み込み、学生によりインタラクティブで没入感のある学習体験を提供しています。このような教育イノベーションへの注力により、カナダはこの市場における新たなリーダーとしての地位を確立しています。

セグメント分析

ディスプレイの種類別

高解像度の3D画像を生成できることから、掃引ボリューム・セグメントが市場をリード。これらのディスプレイは、医療画像、防衛、自動車用途に最適で、リアルタイムの視覚化を提供します。そのダイナミックな性質により、正確でインタラクティブな3D表現が不可欠なトレーニングシミュレーションや診断に特に有用です。

コンポーネント別

プロジェクターは、3D画像を作成するために最も重要なコンポーネントであるため、市場を支配しています。4Kおよび8Kプロジェクターの進歩により、体積型ディスプレイの画質が向上し、エンターテインメント、医療、防衛などの分野での応用が可能になっています。さらに、より高い解像度と鮮やかな色彩を提供する能力は、トレーニングシミュレーション、医療診断、視覚通信における没入感を高め、プロジェクターベースの体積型ディスプレイの需要を後押ししています。

技術別

DLP(Digital Light Processing)技術は、その優れた輝度、解像度、色精度により市場をリードしています。医療用画像、防衛シミュレーション、自動車用ディスプレイなどの分野で広く使用されています。DLP技術は、高度なシミュレータやトレーニング・アプリケーションへの応用が進んでおり、没入感のあるインタラクティブな3D体験を提供します。その拡張性と信頼性により、ハイエンドの体積型ディスプレイによく使用され、産業界が視覚化ツールの改善を求める中、市場の優位性をさらに高めています。

エンドユーザー別

体積型ディスプレイは、複雑な解剖学的構造の3D可視化を可能にすることで、医療分野を変革しています。これらのディスプレイは、医療画像、手術計画、トレーニングシミュレーション、患者教育に使用されています。医療従事者は、実物そっくりの3D画像と対話することで、正確な診断、治療計画の改善、手術ナビゲーションの強化が可能になります。

さらに、医療データを3次元で操作し探索する能力は、臨床転帰を大幅に改善するため、体積型ディスプレイは現代の医療に不可欠なツールとなっています。

企業市場シェア

LightSpace Technologies社、HoloVis社、3DIcon Corporation社、Voxon Photonics社など、世界市場の主要企業は、戦略的パートナーシップやイノベーションを通じて、積極的に製品の強化に取り組んでいます。これらの企業は、製品ポートフォリオを拡大することで、様々な産業における高度なディスプレイ技術に対する需要の高まりに対応することを目指しています。

ライトスペース技術: 新興プレーヤー

LightSpace Technologiesは、医療および航空宇宙アプリケーションに特化した体積型ディスプレイの分野で、イノベーターとして台頭しています。同社は先進的な3Dビジュアライゼーション製品で知られています。同社の最も顕著なイノベーションの1つは、医療診断、手術計画、航空宇宙シミュレーションに使用できるリアルタイムの体積型イメージングを提供するTrue 3D LightSpaceディスプレイシステムです。

ライトスペース技術の最近の動向は以下の通り:

2024年6月、ラインメタル・エレクトロニクスUKはラトビアのLightspace Technologiesと提携し、軍事用途向けに多焦点技術を使用した拡張現実(AR)システムを開発しました。世界市場産業におけるこの重要な開発は、複数の焦点面にまたがって画像を表示することでAR体験を強化し、目の疲労を軽減し、単焦点面のソリューションと比較して大きな運用上の利点を提供します。

体積型ディスプレイ市場の主要企業リスト

-

- LightSpace Technologies

- Voxon Photonics

- 3DIcon Corporation

- Holoxica Ltd

- Holografika Kft.

- Leia Inc.

- VividQ Ltd

- Zebra Imaging

- Looking Glass Factory, Inc.

- Alioscopy

- SeeReal Technologies GmbH

- その他

最近の動向

- 2024年2月- Leia Inc.は、ZTEのnubia Pad 3D IIがLeiaSR技術を使用したグラスレス3Dを実現する最新のデバイスであると発表しました。

アナリストの見解

当社のアナリストによると、世界市場は、特に医療診断、自動車シミュレーション、エンターテインメントの分野で大きく進展しています。ライトフィールドディスプレイや掃引ボリューム3Dレンダリングなどの新技術が、リアルタイムの没入型ビジュアライゼーションを必要とする産業の成長を牽引しています。

しかし、製造コストの高さや視野の狭さといった課題は、より広範な普及のためには解決する必要があります。様々な産業で広く使用されるためには、これらの技術への手頃な価格の改善とアクセスの拡大が重要です。

体積型ディスプレイ市場のセグメンテーション

ディスプレイ種類別(2021-2033年)

- 掃引ボリューム

- 静的ボリューム

- その他

コンポーネント別(2021-2033)

- プロジェクター

- モーター

- ポジションセンサー

- その他

技術別(2021~2033年)

- デジタル・ライト・プロセッシング(DLP)

- 液晶オンシリコン(LCoS)

- その他

エンドユーザー別 (2021-2033)

- 医療

- 航空宇宙・防衛

- 自動車

- メディア、通信、娯楽

- 教育およびトレーニング

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

体積型ディスプレイの世界市場規模分析

- 体積型ディスプレイの世界市場紹介

- ディスプレイ種類別

- ディスプレイタイプ別

- 金額別ディスプレイ種類

- 掃引量

- 金額別

- スタティックボリューム

- 金額別

- その他

- 金額別

- ディスプレイタイプ別

- コンポーネント別

- 導入

- 金額別コンポーネント

- プロジェクター

- 金額別

- モーター

- 金額別

- 位置センサー

- 金額別

- その他

- 金額別

- 導入

- 技術別

- 技術紹介

- 金額別技術紹介

- デジタル・ライト・プロセッシング(DLP)

- 金額別

- 液晶オンシリコン(LCoS)

- 金額別

- その他

- 金額別

- 技術紹介

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 医療

- 金額別

- 航空宇宙・防衛

- 金額別

- 自動車

- 金額別

- メディア、通信、エンターテインメント

- 金額別

- 教育・研修

- 金額別

- その他

- 金額別

- 製品紹介

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の体積型ディスプレイ市場規模・シェア・動向分析レポート(2025-2033):掃引ボリューム、静的ボリューム、その他

• レポートコード:SRSE55981DR ▷ お問い合わせ(見積依頼・ご注文・質問)