| • レポートコード:SREP56209DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:電力 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

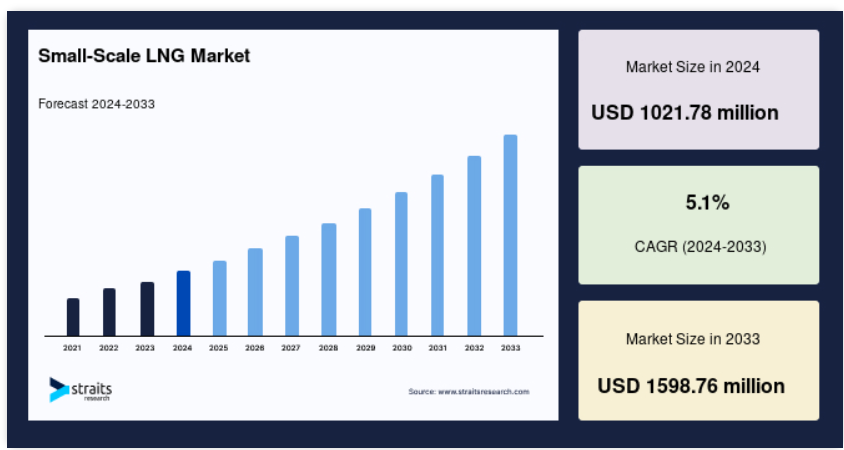

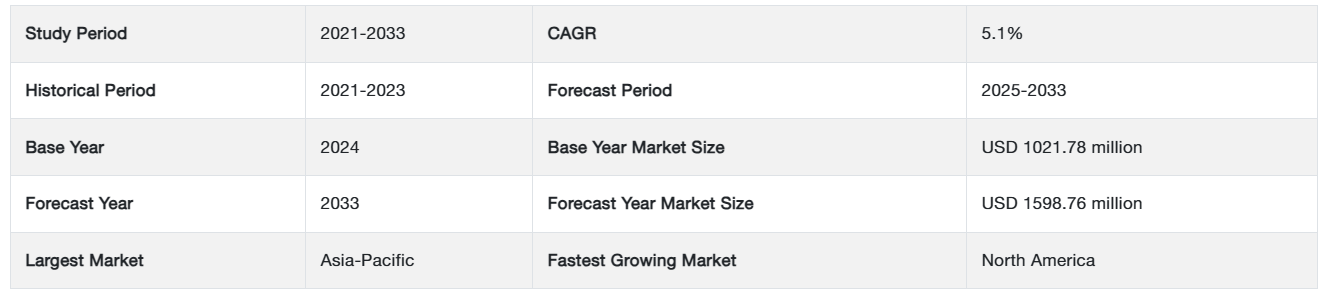

世界のスモールスケールLNG市場規模は、2024年には10億2178万米ドルと評価され、2025年には10億7389万米ドル、2033年には15億9876万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.1%になると見込まれています。

輸送および発電用途の拡大、エネルギー需要の高まり、浮体式LNGへの投資増加が、世界市場シェアの拡大の主な理由です。スモールスケールLNGとは、従来の大型LNGプロジェクトよりも少量の液化天然ガス(LNG)の生産、輸送、流通を指します。LNG産業のこのセグメントは、パイプラインインフラをさらに必要とする可能性がある市場や、大規模LNGプラントをサポートするには需要が不十分な市場へのLNGの供給に重点を置いています。

レポート目次

小規模LNG市場は着実に成長しています。小規模LNG販売の重要な推進要因のひとつは、輸送および発電における燃料の使用増加です。大型トラック、鉱業トラック、および車両運行などの高馬力車両輸送用途におけるディーゼル燃料の代替として、LNGに対する需要が高まっています。さらに、原油価格の高騰と排出量の減少に対する懸念が産業の成長を促進しています。さらに、LNGの使用が増えることで、車両の燃料費やメンテナンス費の削減にもつながります。 また、LNGはコストが低いことから、発電にも頻繁に利用されています。

ハイライト

- 液化ターミナルは種類別では市場で最大のシェアを占めています。

- 輸送は用途別では市場を独占しています。

小規模LNG市場成長の要因

エネルギー転換とクリーンエネルギー政策

気候変動や大気汚染への懸念から、世界的によりクリーンなエネルギー源への移行が進んでおり、石炭や石油などの従来型化石燃料に代わるクリーンな代替燃料としてLNGの利用が拡大しています。世界中の政府や規制当局は、よりクリーンな燃料の利用と温室効果ガス排出量の削減を促進するための政策や規則を制定しています。2023年には、欧州連合(EU)が輸送産業における移行燃料として液化天然ガス(LNG)の利用を奨励しました。2022年には、EUは1300億立方メートル(bcm)以上のLNGを購入し、2021年から60%増加しました。世界のLNG供給量は、主にアフリカと米国における液化プロジェクトの増加により、2023年には230億立方メートル拡大すると予測されています。これにより、供給先は従来型の購入者からEUへとシフトしました。

国際エネルギー機関(IEA)によると、2023年には世界のガス需要は0.5%増加しましたが、他の地域の損失により増加分はいくらか相殺されました。IEAは、2023年の世界的なガス需要は横ばいになると予想しており、成長はアジア太平洋地域と中東経済に集中すると見ています。

さらに、インドでは2023年度に政府がエネルギー補助金を3兆2000億ルピー(393億米ドル)に引き上げ、9年ぶりの最高水準となりました。再生可能エネルギーおよび化石燃料に対する補助金は、2022年度中に約40%増加しました。また、政府は国内のパイプライン網の拡張やLNGターミナルの増設など、天然ガスへのアクセス改善に向けた取り組みも進めています。 クリーンエネルギー規制の実施により、よりクリーンな燃料の使用やインフラ開発への資金援助が促進され、小規模LNGプラントにとって好ましい規制環境が整います。 これにより、小規模LNGインフラへの投資が促され、市場の拡大が加速します。

抑制要因

市場の不確実性と価格の変動

天然ガス価格の変動、LNGの需給バランス、地政学的な問題など、世界的なエネルギー市場の動向は、いずれも小規模LNG事業に影響を与えます。市場の不確実性や価格の変動は、プロジェクトの経済性、投資の決定、小規模LNG産業全体の成長に影響を与える可能性があります。

Statistaによると、2023年のLNG価格は前年よりも変動が少なく、LNGのグローバルベンチマークであるPlatts JKMでは、価格変動率は75%でした。しかし、ceenergynews.comによると、2023年の天然ガス価格は依然として高く、平均で100%以上となり、2022年を除いて過去最高を記録しました。さらに、2023年第2四半期の欧州市場価格は、100万英熱量単位(MBtu)あたり平均11.3米ドル、または1メガワット時(MWh)あたり平均35.4ユーロでした。一方、アジアのスポット価格はMBtuあたり11.1米ドルでした。

その結果、市場の不確実性と価格の変動は、小規模LNGプラントにさまざまな影響を及ぼす可能性があります。天然ガスおよびLNGのスポット価格の変動は、LNGの燃料としての競争力に影響を与え、他のエネルギー源との比較において投資決定やプロジェクトの実現可能性に影響を及ぼす可能性があります。 また、市場の不確実性は、開発業者や投資家が不透明な市場状況に対してより慎重になるため、プロジェクトの開発や資金調達が遅れる原因となる可能性があります。

市場機会

海事および輸送部門の成長

排出規制の強化や環境への影響を低減したいという要望により、海事産業ではLNGをよりクリーンな代替船舶燃料として利用する傾向が高まっています。LNGを燃料とする船舶への燃料補給や燃料補給を可能にするには小規模LNGインフラが不可欠であり、船舶および輸送部門における市場拡大の大きな可能性を生み出しています。国際海事機関(IMO)は、2023年7月に、2050年までに国際海運による温室効果ガス(GHG)排出量、特に硫黄酸化物排出量を削減するためのGHG政策を策定しました。この戦略には、2030年には国際海運による温室効果ガス排出量を2008年比で20%削減し、30%削減を目標とするなど、指標となるチェックポイントが含まれています。また、船舶の効率性を向上させ、炭素排出量を削減するための2つの新たな要件が2023年1月1日に施行されることになっています。多くの船舶所有者および運航者は、排出要件を満たすためにLNGなどのよりクリーンな燃料オプションを検討しています。

したがって、船舶燃料としてのLNGの拡大は、LNGバンカーインフラやサプライチェーンソリューションの観点から、特に小規模LNG部門に大きな展望をもたらします。LNG燃料船の需要の高まりに応えるため、信頼性が高くコスト効率の良いLNGを供給するには、LNGバンカーターミナル、小規模液化プラント、LNGバンカー船などの小規模LNGインフラが不可欠です。

地域別洞察

アジア太平洋地域:5.3%の成長率を誇る主要地域

アジア太平洋地域は、世界最大のLNG市場であり、予測期間中に年平均成長率(CAGR)5.3%で成長すると推定されています。近年、アジア太平洋地域は、世界的な小規模LNGプロジェクトの実施を主導してきました。中国、インド、シンガポール、日本など、天然ガスの消費量が増加する国々において、小規模LNG(SSLNG)の利用に対する関心が近年高まっています。2031年現在、中国は世界的にLNG消費量の増加に大きく貢献している国のひとつです。2023年には、中国は液化天然ガス(LNG)を7132万トン輸入し、2022年から11.7%増加し、全体では12.6%上昇しました。これにより、中国は日本を上回り、世界最大のLNG輸入国となりました。しかし、これらの数値は2021年に輸入された7,900万トン以下にとどまっています。

さらに、中国の天然ガス市場は、現地生産とパイプラインおよびLNGターミナルを介した輸入で構成されています。中国では、産業用、家庭用、発電用セクターからの小規模LNGの需要が高く、輸送セクターが最も高い潜在性を示しています。天然ガスと比較して軽油価格が高いため、LNGトラックの増加が中国における小型LNGプラントの成長の主な推進要因になることが予測されています。

インドにおける小型LNGはまだ初期段階ですが、LNGトラックによるLNG輸送を行うLNG設備がいくつかあります。2030年までに天然ガスをエネルギーミックスに15%貢献させるため、インドはパイプラインインフラのない遠隔地に天然ガスを供給する小型LNGプロジェクトを建設する可能性が高いです。例えば、2022年6月には、政府所有の天然ガス探査・生産会社であるGAIL Limitedが、LNGパイプラインが敷設されていない地域に小規模液化施設を建設する計画を立てました。さらにGAILは、試験プロジェクトとして2つの小規模液化ユニットを設置する計画です。

さらに、シンガポールにおける小規模LNG事業は、主にシンガポールの港湾におけるLNGバンカー施設によって推進されています。シンガポールは世界有数の貿易港であり、国際的な海上輸送の世界的リーダーです。2021年5月、FueLNGとシンガポール海事港湾庁(MPA)は、シンガポール初のLNG燃料油タンカーであるPacific Emeraldへのバンカー供給を完了しました。

北米:5.7%の成長率を記録した最も成長著しい地域

北米では、ファイバーセメントと小規模液化天然ガス(LNG)の需要の高まりにより、予測期間にわたって年平均成長率(CAGR)5.7%の成長が見込まれています。ロイヤル・ダッチ・シェル、エクソンモービル、シェブロンなどの企業による供給拡大により、米国、カナダ、メキシコからのLNG輸出が増加しています。米国は2023年に、1日平均119億立方フィート(Bcf/d)と、2022年から12%増加し、どの国よりも多くの液化天然ガス(LNG)を輸出しました。2023年12月には、米国は1日平均136億立方フィート(Bcf/d)と、過去最高レベルを記録しました。また、米国は2023年に約9000万メトリックトン(MT)のLNGを輸出し、2022年の輸出量と比較して約15%増加しました。

欧州の小規模LNG産業は、温室効果ガス排出量の削減、エネルギー安全保障の強化、よりクリーンなエネルギー源への転換といった目標を掲げる同地域において、急速に拡大しています。さらに、ヨーロッパは国内生産量の減少に直面する中で、LNGが供給源の多様化をもたらしているため、アジアに次ぐ最大の輸入市場となっています。需要は横ばいですが、ヨーロッパの輸入量は今後5年間で10%以上、年間450億立方メートル増加する見込みです。これは、北西ヨーロッパにおける国内生産量が急速に減少していることが原因です。

中東およびアフリカは大きな市場シェアを占めています。エジプト、南アフリカ、ナイジェリアなどの国々は、国内需要を満たし経済成長を支えるために、よりクリーンで信頼性の高いエネルギー源をますます必要としています。小規模LNGは、エネルギーミックスの多様化を促進し、石炭や石油などの従来型燃料への依存を低減するのに役立ちます。

さらに、中東のガス需要は毎年約1000億立方メートル増加し、2025年には年間6600億立方メートルに達する見込みです。最も大幅な増加が見込まれるのはイランとサウジアラビア(全体の消費増加の70%を占める)で、国内供給量の増加が後押ししています。

小規模LNG市場のセグメンテーション分析

種類別

市場はさらに種類別に液化ターミナルと再ガス化ターミナルに区分されます。液化カテゴリーは予測期間において最も大きな市場シェアを占めると予想されます。液化ターミナルは、天然ガスを摂氏マイナス162度前後に冷却することで液化天然ガス(LNG)に変える施設です。この温度になると、天然ガスは液体になります。液化ターミナルには通常、LNGを液化し貯蔵するための冷凍ユニット、コンプレッサー、貯蔵タンクが備わっています。

さらに、液化ターミナルは、輸送、貯蔵、最終消費者への配送が可能なLNGを生産するため、小規模なLNGサプライチェーンの重要な構成要素となっています。これらのターミナルは、天然ガスの生産地やパイプラインが敷設されている地域の近くに設置されることが多くあります。LNGの輸出増加は、港から港への輸送前に液化する必要があるため、市場の成長を促進しています。さらに、LNGの需要増加は、世界中で液化プラントの建設を促進しています。

再ガス化ターミナル、またはLNG輸入ターミナルは、LNGを気体に変えて流通・利用できるようにする施設です。これらのターミナルは貯蔵タンクや輸送船からLNGを受け入れます。気化器や熱交換器などの再ガス化装置を使用してLNGを加熱し、天然ガスに戻します。再ガス化ターミナルは小規模LNG産業において重要な役割を果たしています。天然ガスパイプラインへの直接アクセスが必要な場所において、産業、発電、輸送にLNGを利用できるようにします。 これらのターミナルは、最終顧客への配送を簡素化するために、港や工業地帯の近くに建設されることがよくあります。

用途別

市場は用途別に、ユーティリティ、家庭用、産業用、商業用、船舶用、輸送用に分類することができます。 LNGは、ディーゼルや燃料油よりも経済的で環境にやさしいという利点があるため、主にトラックや船舶の燃料として使用されています。LNGは非腐食性かつ無毒であるため、車両の寿命を最大3倍に延ばすことができます。さらに、LNGの沸点は低いため、高圧下で気体に変換する際に必要な熱量や機械的エネルギーはごくわずかです。このため、LNGは非常に効率的な輸送用燃料となります。LNGの取り扱いは困難です。わずかな温度差でも燃料が沸騰して蒸発し、燃料が無駄になる可能性があるからです。

そのため、LNGは、商用トラックのような重量車両よりもはるかに実用性が低いのです。これが、輸送部門におけるLNGの利用を妨げてきました。しかし、輸送燃料としてのLNGの利用は世界中で広まりつつあります。中国、米国、ヨーロッパでは、主に長距離貨物輸送用として、LNGを燃料とするトラックの導入がすでに始まっています。これは主に、脱炭素化や排出ガス規制を目的とした政府のプログラムや法律、例えば中国VIや欧州グリーンディールなどによるものです。

さらに、新興国も輸送用LNGの将来に向けた基盤を確立しようとしています。例えば、商船三井(MOL)は2022年4月から2035年までに110隻の純排出ゼロの遠洋船舶を就航させる予定です。また、持続可能なエネルギーの普及を推進するほか、2030年までにLNG燃料船90隻の就航を計画しています。

船舶部門では、LNGを船舶、フェリー、その他の海洋船舶で使用することに重点を置いています。LNGを燃料とする船舶は、重油(HFO)や船舶用軽油(MDO)などの従来型の船舶燃料と比較して、硫黄酸化物(SOx)、窒素酸化物(NOx)、粒子状物質の排出量が少なくなります。小規模のLNGインフラによりLNGを燃料とする船舶への燃料補給が可能となり、船舶運航者にはよりクリーンで持続可能な燃料源が提供されます。

小型LNG市場における主要企業の一覧

-

- Engie

- Linde plc

- Wärtsilä

- Gazprom

- Royal Dutch Shell plc

- Chart Industries, Inc.

- Honeywell International Inc.

- Gasum Oy

- Skangas AS

- Total SE

- Eni S.p.A.

- Stabilis Energy

- Novatek

- Air Products and Chemicals, Inc.

- China National Offshore Oil Corporation (CNOOC)

- Petronas

- Sempra Energy

- Mitsubishi Corporation

- ConocoPhillips Company

- BP plc.

最近の動向

- 2024年4月 – モザイクプロジェクトにより、ENGIEは2030年までにヨーロッパ全土に700kmの水素輸送ネットワークを開発するという目標の最初のマイルストーンを達成しました。

- 2024年3月 – コンラッド・アジア・エナジーは、インドネシア沖合のコンラッドの2つの生産物分与契約(PSC)に関して、ペルタミナ子会社のPT Perusahaan Gas Negaraと覚書(MOU)を締結しました。今後は、小規模LNGインフラの開発と維持、およびLNG販売における協力関係を模索していく予定です。

小規模LNG市場のセグメント化

種類別(2021年~2033年)

- 液化ターミナル

- 再ガス化ターミナル

用途別(2021年~2033年)

- ユーティリティ

- 家庭用

- 産業用

- 商業用

- 船舶用

- 輸送用

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の小型LNG市場規模の分析

- 世界の小型LNG市場の概要

- 種類別

- 概要

- 種類別金額別

- 液化ターミナル

- 金額別

- 再ガス化ターミナル

- 金額別

- 概要

- 用途別

- 概要

- 用途別金額別

- ユーティリティ

- 金額別

- 家庭用

- 金額別

- 産業用

- 金額別

- 商業用

- 金額別

- 船舶

- 金額別

- 輸送

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界のスモールスケールLNG市場規模・シェア・動向分析レポート(2025-2033):液化ターミナル、再ガス化ターミナル

• レポートコード:SREP56209DR ▷ お問い合わせ(見積依頼・ご注文・質問)