| • レポートコード:SRAM3566DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

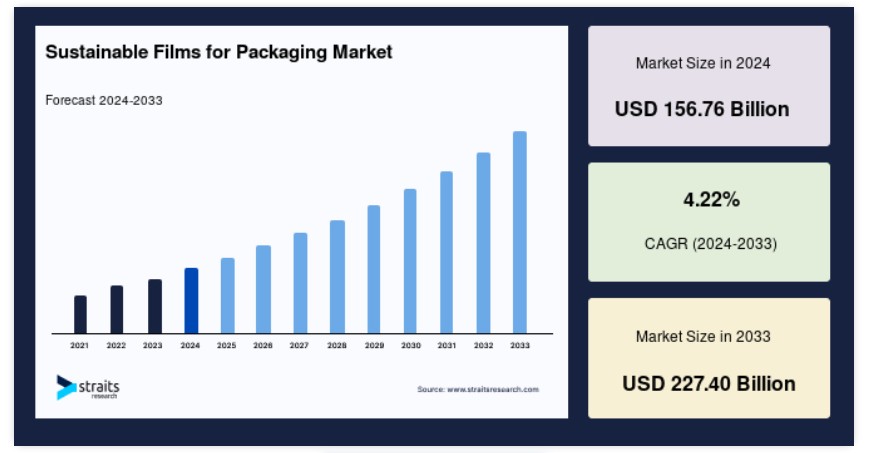

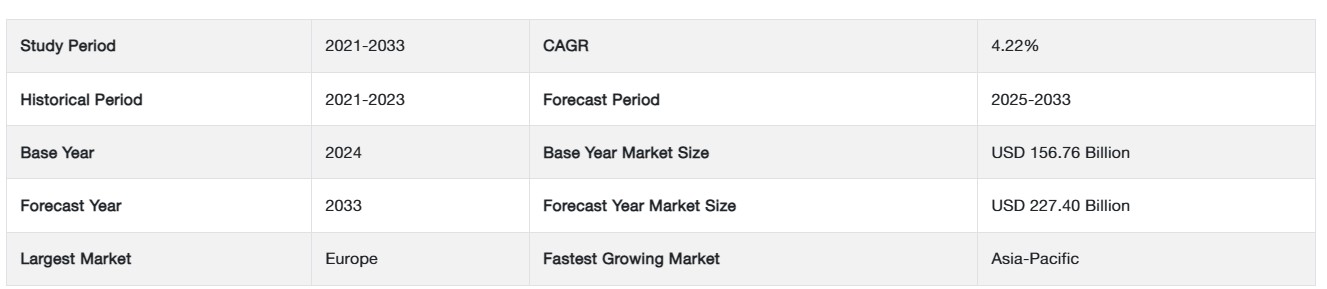

世界の持続可能な包装用フィルム市場規模は、2024年に1,567億6,000万米ドルと評価され、2025年に1,633億7,000万米ドルから2033年に2,274億米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)4.22%で成長すると予測されています。

持続可能性の向上は、持続可能な包装フィルムの開発と応用を通じて実現されます。これには、ライフサイクルインベントリ(LCI)とライフサイクルアセスメント(LCA)の活用拡大が含まれ、包装の使用を適切に誘導し、環境への悪影響と生態系への影響を軽減することが目的です。プラスチック廃棄物を削減するための最も重要な選択は、持続可能な包装フィルムです。包装材料用の持続可能なフィルムは、現在、急速に普及しています。循環型経済への注目が高まり、政府が使い捨てプラスチックの防止を強化する規制を強化していることから、包装製品向け持続可能なフィルム市場は、今後数年間で大幅に成長すると予測されています。

持続可能な包装用フィルム市場の成長要因

プラスチック廃棄物の削減に向けた政府および産業の取り組みの拡大

世界中の政府は、包装廃棄物、特に使い捨て包装廃棄物に関する国民の懸念に対応し、プラスチック廃棄物の削減と廃棄物管理システムの強化を目的とした規則を制定しています。例えば、オーストラリア、カナダ、米国は、包装廃棄物の回収とリサイクルの最適化に焦点を当てています。これらの国々は、包装の100%をリサイクル可能かつ堆肥化可能にすることを目標としており、これにより環境への炭素排出量を効果的に削減することが期待されています。さらに、インドと中国は2022年に全産業において使い捨て包装の使用を完全に禁止しました。

消費財業界は持続可能性の促進を推進しており、環境に優しい柔軟な包装フィルムの使用に完全に焦点を当てています。包装業界向けの持続可能なフィルムは、各国政府が意識向上キャンペーンの数を増やし、プラスチック廃棄物ゼロに向けた複数の戦略を実施していることから、2030年までのプラスチック持続可能性の目標達成を目指し、市場成長を後押ししています。

単一素材プラスチック包装の需要増加

単一素材とは、リサイクルに必要なエネルギーを削減するために、多様な素材を分割または分離する必要がない、単一の素材または繊維から作られた製品です。これは包装材料用の持続可能なフィルムです。さらに、効率の向上はリサイクルがより容易で低コストになることを意味します。COVID-19パンデミックの発生以来、持続可能でない製品からの社会的転換が顕著になっています。そのため、欧州連合(EU)は、2030年までにすべてのプラスチック包装がリサイクル可能または再利用可能でなければならないと表明しています。

単一素材フィルムは、個々のフィルム層を抽出する必要があるためリサイクルが困難な従来の多層複合フィルムとは対照的に、完全にリサイクル可能であることが知られています。単一素材のプラスチック包装フィルムの使用は、プラスチックに関連する排出量を削減し、循環型経済の概念を採用するため、よりリサイクルしやすいポリマー形態の需要に後押しされ、世界的に継続的に増加しています。これにより、単一素材のプラスチック包装の需要増加が市場成長を促進しています。

包装用持続可能フィルム市場を制約する要因

リサイクルに関する技術的進歩の不足

バイオ包装ソリューションの創出は、広範な研究の対象となっています。しかし、包装用持続可能フィルムの企業は、これらのバイオ包装材料の特定の技術的課題を克服するための支援が必要です。これらの課題は現在、市場での広範な採用を妨げています。消費者の環境・生態系への懸念(プラスチック汚染など)と循環型経済の意識の高まりにより、包装メーカーはより倫理的な包装技術の開発を迫られています。これには、リサイクルが容易な単層プラスチックや紙などの持続可能なフィルムを包装製品に使用し、材料の使用量を最小限に抑えることが含まれます。しかし、持続可能な包装への移行は、包装機械の技術的課題をもたらします。機械的な観点から移行が複雑であるため、圧力、温度、時間などの密封パラメーターを調整する必要があり、これにより市場成長が制約されています。

持続可能な包装フィルム市場機会

バイオプラスチックの今後の動向

バイオプラスチックは、コンバーターやブランドオーナーの需要に応えて、包装業界への進出を拡大しています。バイオプラスチックは、食品の安全性を確保しつつ、資源を効率的に利用し、高温に耐え、二酸化炭素排出量を削減し、新たな回収方法を提供します。バイオプラスチック包装は、従来の包装と同等の利点を提供しつつ、より持続可能な側面を備えています。バイオプラスチックは、伝統的な化石燃料由来のポリマーの代替として、食品接触材料においてますます採用されています。例えば、コカ・コーラ社は最近、バイオベースのプラスチックを一部使用した植物由来のボトルを発売しました。

有機食品や高級・ブランド製品など、特定のニーズを持つ製品の包装用バイオプラスチック包装に対する需要は著しく高まっています。包装用バイオベースプラスチックは、化石由来製品に比べて再生可能資源の利用という大きな利点があり、その結果、温室効果ガス排出量における包装の環境影響を低減する内在的な価値提案を有しています。前述のトレンドは、バイオプラスチックの開発と市場での存在感を拡大する機会を製造業者に創出すると予想されます。

地域別動向

ヨーロッパ:7.4%のCAGRで支配的な地域

欧州は、グローバルな持続可能な包装用フィルム市場における最大のシェアホルダーであり、予測期間中に7.4%のCAGRで成長すると予想されています。欧州は、持続可能な包装用フィルムの主要な生産国および技術革新国として認識されています。プラスチック産業は欧州経済の要であり、その持続可能性を強化することは、更新されたEU産業政策戦略の目標に沿って、イノベーション、競争力、雇用創出の新たな機会を開く可能性があります。欧州の包装業界は、欧州をより循環型で資源効率の高い社会にすることを強く支持しています。この目的のため、業界は環境に優しい包装の貢献度向上に注力しています。さらに、フランス、ドイツ、イタリアなどの欧州諸国は、欧州連合(EU)の厳格なリサイクル規制を超える「拡大生産者責任(EPR)」を導入しています。

アジア太平洋地域:最も急速に成長する地域(CAGR 7.0%)

アジア太平洋地域は、予測期間中に7.0%の年平均成長率(CAGR)で成長すると予測されています。この地域には日本、韓国、インド、オーストラリア、およびアジア太平洋その他の地域が含まれます。政府の取り組みの強化、消費者の意識向上、可処分所得の増加により、この地域は持続可能な包装用フィルムの成長市場となる見込みです。予測期間中、包装フィルムメーカーにとって豊富な機会が提供されるものと予想されます。技術開発と研究開発の拠点として、日本は多方面で認められています。食品・飲料業界からの巨大な需要により、日本は最大の包装材消費国の一つです。国連の報告によると、この食品・飲料業界からの需要が、日本がプラスチック包装廃棄物の第2位の生産国である理由です。政府はプラスチック廃棄物の削減と循環型経済への移行を早期に推進するための措置を講じています。

北米は現在、世界的に持続可能な包装フィルム技術の導入において最も競争の激しい地域の一つです。個人間の意識の高まり、リサイクル可能で環境配慮型の持続可能な包装材料への市場動向、包装食品と即食食品の需要増加、食品包装技術におけるイノベーションが、北米の持続可能な包装フィルム市場の拡大を後押しする主要因となっています。

ブラジル、アルゼンチン、チリなどの国々が南米を特徴付けています。南米諸国の中で、ブラジルは新規製品や技術の市場承認と商業化を後押しする最も緩やかな規制環境を有しています。南米では、高品質な栄養食品、即食食品、動物福祉に配慮した食品の生産を含む食品業界の成長傾向が顕著です。即食食品の需要増加に伴い、南米の持続可能な包装フィルム市場には豊富な成長機会が存在します。これらの国の最終ユーザー産業は、市場イノベーションの導入と大幅な市場シェア獲得を支援する政府資金に支えられています。

中東・アフリカ地域は、持続可能な包装用フィルムの強い新興市場であり、アラブ首長国連邦(UAE)、サウジアラビア、エジプト、南アフリカなど、高い成長率を示す国々での拡大を検討しています。都市化と人口の持続的な増加が、包装業界を形作る主要な要因となっています。中東・アフリカ地域は、世界でも最も急速に成長する地域の一つであるにもかかわらず、持続可能なフィルムの浸透率は依然として低い水準にあります。この地域は、最適な効率化と製品品質の向上を目指して革新的な変化を推進する中小規模企業(SMB)が多数存在しています。この潜在的な成長は、UAE、サウジアラビア、エジプト、南アフリカなどの国々における大規模な産業基盤、効果的な政府政策、研究開発への政府支援によって支えられています。

セグメント分析

用途別

食品・飲料セグメントが市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)7.1%で成長すると予想されています。食品・飲料業界では、食品・飲料の包装プロセスがもたらす大規模なカーボンフットプリントにより、持続可能性が大きな注目を集めています。国連によると、プラスチック廃棄物は1950年の200万トンから2021年には4億6,000万トン以上に急増し、2040年までに2倍に増加すると予測されています。持続可能性の専門家が、世界的に、特に海洋におけるプラスチック廃棄物の深刻な蓄積に寄与した最も破壊的な包装の一つと考える使い捨てプラスチックの生産削減は、重要な要素です。2025年までに、ネスレやペプシコのような企業は、すべての包装をリサイクル可能、再利用可能、または堆肥化可能なものに置き換えることを発表する可能性があります。

急速な人口増加と医療アクセス改善が、革新的な医薬品包装製品の需要を後押ししています。厳格な規制を受ける医薬品製造企業は、生産技術の変化に対応するため、新薬開発、持続可能な包装、マーケティングにおける新たなアプローチを導入しています。しかし、環境持続可能性が業界を問わずグローバルな課題となる中、製造企業には行動を急ぐ圧力が高まっています。循環型経済を支援するため、医薬品企業、小売業者、医薬品サプライチェーンの他の参加者は持続可能性目標を設定し、廃棄物削減努力を強化しています。包装用フィルムのサプライヤーは、医薬品企業の要件を満たすため、持続可能なフィルムの開発を継続的に進めています。

材料別

ポリエチレン(PE)セグメントが最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)7.1%で成長すると予想されています。ポリエチレン(PE)は、エチレンの重合から得られる熱可塑性樹脂です。軽量で耐久性に優れたプラスチックで、冷凍食品の袋、ボトル、シリアルの内袋、ヨーグルト容器などに広く使用されています。リサイクル可能なポリエチレン(PE)包装は、現代の柔軟な包装の多くの利点を提供します。例えば、輸送の容易さ、製品と包装の重量比、カーボンフットプリントの削減、多様なバリアオプションなどです。

持続可能なフィルム包装に使用されるポリエチレンの主な種類には、高密度ポリエチレン(HDPE)と低密度ポリエチレン(LDPE)があります。HDPEは低コストで加工が容易な不透明な包装材料です。HDPEはシャンプーやオイルのボトル、家庭用清掃ボトル、花瓶、ドラム缶などに使用され、いずれもマーケティング上の魅力を高めるため不透明な容器が採用されています。LDPEは柔軟性、適応性、軽量性を備えたプラスチック素材です。LDPEは低温柔軟性、硬度、耐食性に優れています。剛性、高温耐性、構造強度が求められる用途には適していません。主に義肢装具などに使用されます。

ポリプロピレン(PP)は、ポリプロピレンとも呼ばれる熱可塑性ポリマーで、破断に強く、日常的な摩耗や損傷に耐えることができます。消費財の包装、さまざまな産業用のプラスチック部品、自動車産業(ライブヒンジやテキスタイルなど)など、多様な用途に利用されています。ポリプロピレンは表面が適度に滑らかであるため、ギアや家具の接触点など低摩擦用途において、アセタル(POM)などのポリマーの代替品として有効です。ポリプロピレンは、外壁材、空気・湿気バリア膜、カーペット繊維、建築用断熱材のフィルムやシート、工業用接着剤・テープ、プラスチック製配管部品など、建築・建設分野でも広く採用されています。両軸延伸ポリプロピレン(BOPP)とキャストポリプロピレン(CPP)は、持続可能なフィルム包装業界で用いられるポリプロピレンです。

持続可能な包装用フィルム市場における主要企業一覧

- Amcor plc

- Rani Group

- Innovia Films

- Mondi, Berry Global Inc.

- UFlex Limited

- TORAY ADVANCED FILM CO., LTD.

- Pregis LLC

- Constantia Flexibles

- Sealed Air

- Transcontinental Inc

- ProAmpac

- DUNMORE

- Bleher Folientechnik GmbH

- ePac Holdings, LLC

- Cosmo Films.

持続可能な包装用フィルム市場セグメンテーション

用途別(2021-2033)

- 食品および飲料

- 医薬品

- 消費財

- 個人用ケア

- 消費者向け電子機器

材料別(2021-2033)

- ポリプロピレン(PP)

- ポリエチレン(PE)

- ポリエチレンテレフタレート(PET)

- その他(PLAおよびセルロース)

目次

- ESG の動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバルな持続可能な包装用フィルム市場規模分析

- グローバルな持続可能な包装用フィルム市場の概要

- 用途別

- 概要

- 用途別(金額ベース)

- 食品および飲料

- 金額ベース

- 医薬品

- 金額ベース

- 消費財

- 金額ベース

- パーソナルケア

- 金額ベース

- 消費者向け電子機器

- 金額ベース

- 概要

- 材料別

- 概要

- 材料別(価値別)

- ポリプロピレン(PP)

- 価値別

- ポリエチレン(PE)

- 価値別

- ポリエチレンテレフタレート(PET)

- 価値別

- その他(PLAとセルロース)

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の持続可能包装用フィルム市場規模・シェア・動向分析レポート(2025-2033):食品・飲料、医薬品、消費財、個人用ケア製品、消費者向け電子機器

• レポートコード:SRAM3566DR ▷ お問い合わせ(見積依頼・ご注文・質問)