| • レポートコード:SRTE56950DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

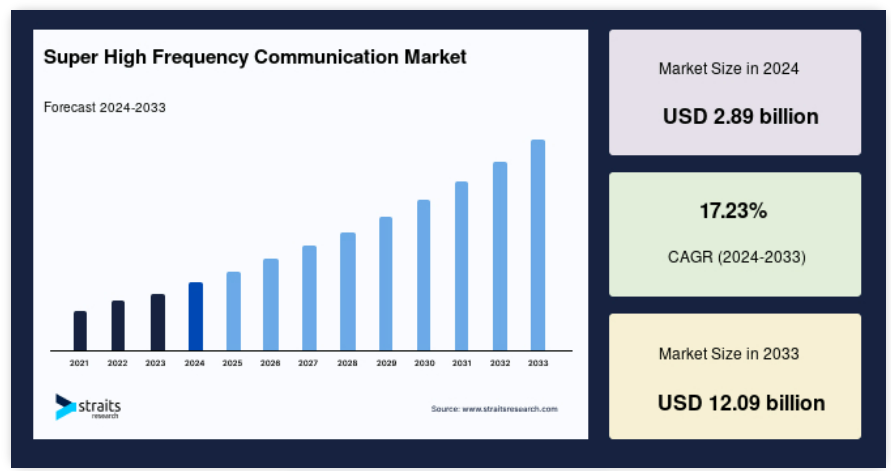

グローバルな超高周波通信市場規模は、2024年にUSD 28億9,000万と評価され、2025年にはUSD 33億9,000万、2033年までにUSD 120億9,000万に達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)17.23%を記録すると見込まれています。

超高周波(SHF)通信は、3 GHzから30 GHzの周波数帯域を指し、衛星通信、レーダーシステム、高速無線ネットワークなどで広く利用されています。SHF信号は波長が短いため、高いデータ伝送速度を実現でき、5Gネットワーク、マイクロ波リンク、軍事通信アプリケーションに最適です。ただし、これらの信号は大気減衰に脆弱であるため、信頼性を確保するために高度なアンテナ技術と信号処理技術が必要です。SHF通信は現代の通信インフラにおいて不可欠であり、航空宇宙、防衛、公共インフラなど多様な業界で高容量ブロードバンドサービスや安全な長距離通信を支えています。

グローバル市場は3 GHzから30 GHzの周波数帯域で運営されており、低遅延・高速無線通信をサポートしています。SHF産業は衛星通信、レーダーシステム、5G、軍事応用、ポイントツーポイントマイクロ波リンクなど幅広い分野で活用されています。商業と防衛産業の両方で低遅延ネットワーク、高帯域幅接続、安全な通信手段への需要が増加していることが、このトレンドを後押ししています。超高周波数帯は、細かな信号の伝送を可能にします。そのため、航空交通管制、気象観測、自律走行車両の通信などでは、干渉がほとんど発生しません。

この分野の主要な企業は、ロッキード・マーティン、ノースロップ・グラマン、ファーウェイ、エリクソン、クアルコムで、高性能アンテナ、フェーズドアレイシステム、高周波トランシーバーの開発に注力しています。政府による軍事用レーダー、宇宙探査、次世代通信技術への投資は、市場の見通しをさらに拡大しています。超高周波通信の未来は、ビームフォーミング、衛星ベースのインターネット、AIを活用したネットワーク最適化などの技術開発により、グローバルな接続性の向上をもたらすでしょう。

最新の市場動向

5G技術の採用拡大

5Gネットワークの拡大は、特に3-10 GHzおよび30-40 GHzの周波数帯において、超高速通信の需要に劇的な増加をもたらしています。これらの周波数は、現代の無線通信に不可欠な高データレート、ネットワーク容量の拡大、超低遅延を実現するために不可欠です。3-10 GHzの中間周波数帯は、カバー範囲と速度のバランスをとり、郊外や都市部での展開に適しています。

- 例えば、GSA(グローバル・モバイル・サプライヤー協会)によると、2024年10月現在、184カ国・地域にわたる619を超える通信事業者が、5Gの試験、ライセンス取得、計画、展開、ネットワークの商用化などに投資しています。また、米国でのCBRS周波数帯のオークションにおいて、約200の企業が優先アクセスライセンスを取得し、これらの周波数は最終的に5Gに利用される可能性があります。

衛星ベースの通信への投資拡大

低軌道(LEO)衛星の打ち上げ増加は、40GHzを超える周波数帯の長期通信スペクトルを大幅に改善しました。これにより、SpaceX(Starlink)、Amazon(Project Kuiper)、OneWebなどの企業は衛星ブロードバンドサービスへの投資を進め、超高速・低遅延通信を実現するスーパーハイ周波数(SHF)帯域を活用しています。

- 例えば、Starlinkは6,426基のLEO衛星を配備しており、OneWebは634基の運用中の衛星を保有し、いずれもSHF帯域を活用して高速通信を実現しています。AmazonのProject Kuiperは2029年に3,232基の衛星を配備し、そのうち半数が2026年までに運用開始予定で、衛星ベースのSHF通信ネットワークをさらに強化する見込みです。

グローバル・スーパーハイ・フリークエンシー通信市場成長要因

安全な軍事・防衛通信の需要増加

レーダー技術や軍事規格の衛星システムにおけるスーパーハイ・フリークエンシー(SHF)通信の採用が拡大しています。世界中の防衛機関が安全で高速かつ信頼性の高い通信技術を求めているためです。SHF周波数は高解像度レーダー画像、リアルタイム目標追跡、安全なデータ伝送を可能にし、監視、ミサイル誘導、電子戦における標準技術となっています。政府は、国家安全保障と戦略的防衛を強化するため、次世代レーダーシステム、衛星偵察、暗号化軍事ネットワークへの投資を拡大しています。

- 例えば、ストックホルム国際平和研究所(SIPRI)によると、2023年の世界軍事支出は$2.24兆ドルに達し、その一部は通信と監視システムに割り当てられました。

さらに、産業用インターネット・オブ・シングス(IIoT)の普及により、産業現場でのデータ処理をスムーズに行うための高周波通信技術が求められています。産業分野では、設備の性能監視、異常検出、生産プロセスの改善を目的としたリアルタイム監視システムが活用されています。IIoTに基づく予測メンテナンスは、センサーの読み取りデータを分析し、事前に問題を予知することで、突発的な設備故障を防止します。

市場制約

高いインフラコスト

超高周波(SHF)通信ネットワークの展開には、高度な技術と専門的な設備を要するため、多額の資本投資が必要です。機能的なSHFネットワークを構築するには、高周波トランシーバー、高度なフェーズドアレイアンテナシステム、堅牢なリレーインフラストラクチャが不可欠です。さらに、安定した広範なカバー範囲を確保するため、衛星、地上局、信号処理ユニットの設置が必要です。初期設置費用に加え、スペクトルライセンス料、研究開発(R&;D)費用、定期的なメンテナンス費用など、継続的な費用も発生します。

これらの高い財務的障壁により、中小企業(SME)や新興市場プレイヤーは参入が困難です。政府規制、周波数帯の割り当ての複雑さ、国際協調は運営コストを増加させます。衛星ベースの通信への依存は、衛星の製造、打ち上げ、維持管理に多額の投資を要するため、さらにコストを増加させます。

- 例えば、NASAによると、衛星の設計、製造、打ち上げの平均コストは約$5億ドルです。宇宙ごみに関する懸念は財務リスクをさらに悪化させ、稼働中の衛星を損傷させ、部分的または完全な生産性低下を引き起こす可能性があります。このような事故の経済的影響は重大で、宇宙ごみによる障害は衛星機能の10%から50%の損失を引き起こすと推定され、交換やメンテナンスコストをさらに増加させます。

市場機会

スマートシティとスマート交通の成長

スマートシティとインテリジェント交通システムの急速な拡大は、SHF通信技術に新たな機会をもたらしています。世界中の政府は、接続性の向上、リソースの最適化、全体的な効率改善を目的としたSHFベースのネットワークを統合した都市インフラプロジェクトに多額の投資を行っています。

SHF周波数は、自律走行車、ドローン物流、リアルタイム交通管理など、次世代の交通システムをサポートします。超高速データ伝送に依存する車両間通信(V2X)は、SHF技術から大きな恩恵を受けています。これにより、車両、インフラ、歩行者、クラウドベースの交通管理システム間のシームレスな通信が実現します。SHF技術は、低遅延・高帯域幅通信を可能にすることで、渋滞の軽減、事故の防止、道路安全の向上に貢献します。

さらに、SHF技術を活用したAI搭載通信ネットワークは、公共の安全、緊急対応システム、スマートグリッド管理を強化します。これらの進展は、SHFベースのインフラの採用を促進し、将来の6Gおよび6Gを超える通信ネットワークの基盤を築きます。

- 例えば、米国運輸省のUSD 5000万ドルのSMARTグラントプログラムは、34の技術実証プロジェクトを支援し、スマートシティと交通技術の展開を加速しています。これらのイニシアチブは、SHFを活用した自律走行車両、AI駆動型交通管理システム、高速都市間接続ソリューションの拡大を促進します。これらのプロジェクトにSHF通信を統合することは、都市部の移動性向上、交通渋滞の軽減、エネルギー効率の改善を大幅に促進し、最終的に大都市圏の経済成長と持続可能性を促進すると期待されています。

地域別動向

北米:大きな市場シェアでリード

北米は、5Gの展開、衛星通信、最先端の防衛技術への大規模な投資により、グローバルな超高周波通信市場をリードしています。この地域は、主要な業界プレイヤーの支配的地位、広範な研究開発活動、高周波通信システム改善を目的とした政府支援プロジェクトを特徴としています。さらに、軍事用レーダー、宇宙ベースのインターネットサービス、次世代通信インフラへの需要増加も、北米のSHF通信分野におけるリーダーシップを強化しています。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、予測期間中に急速に成長すると見込まれています。この成長は、レーダーアンテナやSATCOMアンテナの展開への集中的な投資に起因しています。アジア地域に属する国々では、5Gサブ6.0GHzと5Gミリ波機器の展開が急速に拡大しています。さらに、地域内の通信事業者や連邦政府は、インド、中国、日本など、異なる地域における高速ネットワーク需要に対応するため、全国規模で5Gプロジェクトへの投資を進めています。地域における高速ネットワークの需要増加と、5Gなどの先端技術への投資拡大が、予測期間中の市場成長を後押しすると予想されます。

国別動向

- アメリカ合衆国: 米国は、5G、衛星通信、軍事防衛システム、宇宙探査への大規模な投資により、超高周波通信市場を支配しています。NASAやSpaceX、Blue Originなどの民間企業も、衛星ベースのSHF通信技術への投資を継続しています。

- 中国: 中国は、5Gインフラ、宇宙技術、防衛応用分野の急速な進展を背景に、超高周波通信市場の主要な牽引役となっています。同国はミリ波5Gネットワークの展開を積極的に推進しており、世界的なブロードバンド基盤を支える低軌道衛星コンステレーションの構築を進めています。国内製の半導体と通信技術に対する政府支援が市場成長を後押ししています。

- ドイツ: ドイツの市場は、産業基盤、最先端の通信技術、軍事近代化プログラムによって強く支えられています。同国は5G研究開発、自動車用レーダーシステム、衛星通信技術で世界をリードしています。ローデ・シュワルツやエアバス・ディフェンス・アンド・スペースなどの企業は、ドイツにおけるSHF技術の開発を牽引し、安全で高速なデータ転送に焦点を当てています。

- 日本: 日本は5Gおよび5Gを超える(6G)技術で世界をリードし、SHF通信の大きな市場を予測しています。日本の自動車、ロボット工学、航空宇宙産業は、高周波数先進通信システムに高い需要を示しています。NTTドコモ、ソフトバンク、三菱電機は、スマートシティと自律移動のエンジニアリングにおいて、ミリ波5Gネットワークと衛星通信に主要な投資を行っています。

- イギリス:イギリスは軍事用レーダーシステム、衛星通信、通信技術における重要な拠点です。政府は防衛プロジェクト、宇宙探査、次世代5G/6Gネットワークへの投資を通じてSHF通信を支援しています。BAEシステムズやインマルサットなどの英国企業は、SHFベースの航空宇宙・衛星通信ソリューションの主要な業界リーダーです。

- インド: インドの超高周波通信市場は、防衛、5G展開、宇宙技術への投資増加により成長しています。インドはミリ波5Gネットワークの構築を積極的に進めており、ISROやJio、Bharti Airtelなどの民間通信プロジェクトを通じて衛星ベースのブロードバンド計画も進めています。インドの「Make in India」イニシアチブは、国内のSHF通信コンポーネント製造を支援しています。

- カナダ: カナダは衛星防衛と通信産業の重要な市場であり、広大な地理的条件を活かし、高度なリモートセンシング、レーダー、高周波データリンクの開発を進めています。カナダ宇宙庁(CSA)は国際パートナーと協力して衛星接続の強化を進めており、RogersとBellは高周波5Gインフラへの投資を進めています。

- フランス: フランスは超高周波通信の主要市場であり、防衛レーダー、航空宇宙通信、5G導入に投資しています。同国の軍事近代化計画は、安全なデータ伝送と監視のための高周波通信に焦点を当てています。Thales GroupやAirbusなどのフランス企業は、SHF衛星通信とレーダー技術において先駆的な役割を果たしています。

セグメンテーション分析

周波数別

10-20 GHz帯は、衛星通信、レーダーシステム、軍事応用における広範な用途から注目されています。この帯域は、浸透力と帯域幅のバランスに優れ、より高速なセキュアなデータ転送に利用可能です。5Gインフラの展開拡大と次世代レーダーシステムの登場も、このセグメントの需要を後押ししています。

技術別

衛星通信は、グローバルな接続性、軍事防衛システム、宇宙ベースのブロードバンドネットワークの不可欠性から、グローバルな超高周波通信市場で最大のシェアを占めています。このカテゴリーは、LEO(低軌道)と衛星間リンクへの投資増加により、著しい成長が見込まれます。衛星インターネットサービスとビームフォーミング技術のさらなる開発も、このカテゴリーの成長を後押しするでしょう。

用途別

通信業界が最大の市場シェアを占めると予測されています。これは、5Gと高周波無線通信ネットワークの高度化が主な要因です。低遅延・高帯域幅のモバイルネットワークソリューション、衛星通信、ブロードバンドソリューションの必要性が、業界を牽引する主要な需要となっています。航空宇宙・防衛業界も重要な分野で、レーダー、安全な軍事通信、監視システムにSHF周波数を採用しています。

企業別市場シェア

主要な市場プレイヤーは、先進的な超高周波通信技術への投資を進め、製品強化と市場拡大を目的とした提携、買収、パートナーシップなどの戦略を推進しています。

FreeWave Technologies:市場の新興プレイヤー

FreeWave Technologiesは、産業用ワイヤレスソリューションを提供する新興の超高周波(SHF)通信市場プレイヤーです。同社は、防衛、エネルギー、産業自動化向けに高性能なSHF無線装置を提供し、安全で信頼性の高いデータ転送を実現しています。その無線周波数(RF)技術は、過酷な環境下での長距離・リアルタイム接続を可能にし、高周波ワイヤレス通信分野の主要なイノベーターとしての地位を確立しています。

最近の動向:

- 2024年4月、FreeWave Technologiesは、遠隔地の産業オペレーターが衛星ベースのバックホールまたは主要な接続性を調査するための衛星ソリューションの概念実証(PoC)を発表しました。このPoCは、最大5台のORBCOMM ST9100またはST6100ユニットと、より高度なデータ分析を可能にするFreeWave Insightsを組み合わせたものです。このプログラムは、接続性を向上させ、運用コストを削減し、生産性を高めるために、IoT衛星(IoToS)技術を活用しています。

超高周波通信市場における主要プレイヤー一覧

- Qualcomm Technologies, Inc.

- Lockheed Martin Corporation

- Thales Group

- Northrop Grumman Corporation

- L3Harris Technologies, Inc.

- Raytheon Technologies Corporation

- Intel Corporation

- NEC Corporation

- Rohde & Schwarz

- Nokia Corporation

- Ericsson

- Others

超高周波通信市場セグメンテーション

周波数別(2021-2033)

- 3 – 10 GHz

- 10 – 20 GHz

- 20 – 30 GHz

- 30 – 40 GHz

- 40 GHz超

技術別(2021-2033)

- マイクロ波通信

- 衛星ベース通信

- レーダー技術

- ミリ波通信

最終用途産業別(2021-2033)

- 通信

- 航空宇宙・防衛

- 放送・メディア

- 自動車

- 産業用・IoT

- その他

目次

執行要約

研究範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバル超高周波通信市場規模分析

- グローバル超高周波通信市場概要

- 周波数別

- 概要

- 周波数別(価値)

- 3 – 10 GHz

- 価値別

- 10 – 20 GHz

- 価値別

- 20 – 30 GHz

- 価値別

- 30 – 40 GHz

- 価値別

- 40 GHz超

- 価値別

- 概要

- 技術別

- 概要

- 技術別価値

- マイクロ波通信

- 価値

- 衛星ベース通信

- 価値

- レーダー技術

- 価値

- ミリ波通信

- 価値

- 概要

- 最終用途産業別

- 概要

- 最終用途産業別価値

- 通信

- 価値

- 航空宇宙・防衛

- 価値

- 放送・メディア

- 価値

- 自動車

- 価値

- 産業用・IoT

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責事項

• 日本語訳:世界の超高周波通信市場規模・シェア・動向分析レポート(2025-2033):3~10 GHz、10~20 GHz、20~30 GHz、30~40 GHz、40 GHz以上

• レポートコード:SRTE56950DR ▷ お問い合わせ(見積依頼・ご注文・質問)