| • レポートコード:SRAM2079DR • 出版社/出版日:Straits Research / 2024年12月 最新版はお問い合わせください。 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

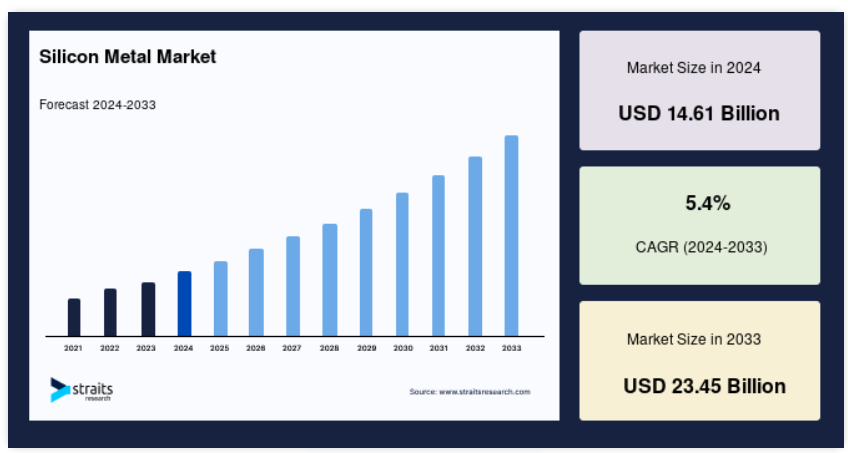

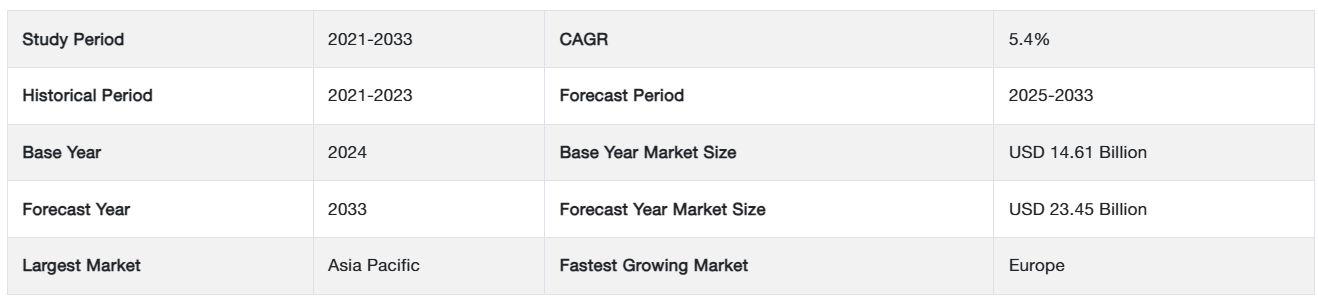

金属ケイ素の世界市場規模は、2024年には146.1億米ドルと評価され、2025年には154.0億米ドル、2033年には234.5億米ドルに達すると予測されています。予測期間(2025年~2033年)におけるCAGR(年平均成長率)は5.4%です。

金属ケイ素は、電気加熱炉で石英とコークスを精錬して製造される産業用添加物です。 その成分の98%がシリコンで構成されていますが、近年はシリコンの含有率が上昇し、99.99%に近づいています。 鉄、アルミニウム、カルシウムが最も一般的な不純物です。シリコーン、アルミニウム合金、半導体材料の製造には、いずれもシリコンメタルを原料として使用する必要があります。シリコンメタルには、さまざまなグレードがあります。それぞれ、従来型で使用される産業にちなんで名付けられています。冶金用、化学用、電子用、ポリシリコン用、太陽用、高純度グレード用です。

レポート目次

石英岩や砂からシリカを精製する工程は、さまざまな等級の金属を製造する最初のステップです。その後、シリコンは化学用途に必要な品質に達するために湿式冶金プロセスにかけられます。シリコーンやシランの生産は、化学グレードのシリコンに大きく依存しています。 鉄鋼やアルミニウム合金は、純度99%の冶金用シリコンを使用して生産されています。 金属ケイ素の世界市場は、自動車産業におけるアルミニウム合金の需要増加、シリコーンの用途拡大、エネルギー貯蔵市場からの需要、および世界的な化学産業からの安定した需要など、複数の要因によって牽引されています。

金属ケイ素市場の成長要因

アルミニウムシリコン合金(AI-SI合金)の需要増加が市場成長を妨げる

産業用途に関しては、アルミニウムは他の金属と合金化され、アルミニウム製品の本来の利点を強化します。アルミニウムはさまざまな用途で使用されています。シリコンと組み合わせると、アルミニウムは合金を形成し、鋳造製造材料の中で最も重要な材料を生産するために使用されます。これらの合金は、鋳造性、機械的特性、耐食性、耐摩耗性の優れた組み合わせにより、自動車産業や航空宇宙産業において幅広い用途で使用されています。 また、耐摩耗性と耐食性にも優れています。 銅やマグネシウムなどの微量合金元素を添加することで合金の機械的特性を向上させることができ、合金は熱処理によりより反応しやすくなります。

強度を損なうことなく軽量化を実現する部品を開発することが、材料設計者としてこれらの目標を達成する最も効果的な方法です。 材料設計者が継続的に取り組むべき目標は、省エネルギーと公害防止の2つです。 その結果、Al-Si合金は航空宇宙産業、自動車産業、船舶産業、防衛産業で最も頻繁に使用される材料となっています。Al-Si合金は、優れた鋳造性と溶接性、高い流動性、低い熱膨張係数、高い比強度、適度な耐摩耗性と耐食性、リサイクル性を有しています。 アルミニウムシリサイドおよびシリサイドマグネシウム合金は、軽量で耐食性があり、機械的特性に優れているため、造船や海上プラットフォーム用部品の製造に頻繁に使用されています。

金属ケイ素の用途数と市場を牽引する

シリコンウエハーは通常、金属シリコンの副産物であるポリシリコンを原料として製造されます。 シリコンウエハーは、ほとんどの現代の電子機器の構造的基盤である集積回路の製造に主に使用される材料です。 これらの電子機器には、民生用電子機器から産業用および軍事用の電子システムまで、あらゆるものが含まれます。 自動車メーカーは、主流の自動車市場における電気自動車の普及により、電気自動車の設計開発に重点的に取り組むことを余儀なくされています。この傾向により、自動車用電子機器の需要が増加すると予想されており、半導体グレードの金属ケイ素の市場に新たな機会をもたらすことが期待されています。 通信業界では、5Gネットワークの展開が本格化しています。 また、自動運転車やモノのインターネット(IoT)の開発により、シリコンをベースとする集積回路の需要が高まっています。

金属ケイ素市場の抑制要因

生産コストの高さが市場の成長を妨げる

サブマージアーク炉(SAF)では、特定の加熱システムを使用して、電力によりさまざまな合金鉄が製造され、金属ケイ素が生産されます。例えば、メンテナンスが容易で生産性が高いなどの利点があります。総生産コストの大部分は、SAFの製錬工程で使用されるエネルギーに起因します。金属ケイ素の生産に使用される原料である石英は、継続的に入手可能でなければなりません。鉱石から採掘される石英の鉱業を支配する世界的企業はほとんどありません。そのため、新規参入企業にとっては、石英の確保が難しい課題となります。原材料の供給やコストに変動があると、生産に影響が出る可能性があります。そのため、金属ケイ素の生産コストは、使用されるエネルギー量と炭素系還元剤の量に大きく影響されます。

高純度の金属ケイ素を生産するための従来の精製方法では、大量の電気エネルギーと熱エネルギーを投入する必要があります。シーメンス法で製造された1キログラムのシリコンには、最大200kWhの電力が必要であり、これは使用量の2倍以上の量です。 十分な純度でシリコンを精製するには、大量のエネルギーが必要です。 金属ケイ素の製造コストは高額であるため、予測期間中の市場の成長は抑制されると予想されます。 しかし、金属ケイ素の価格は、予測期間中の市場の成長にはほとんど影響しないでしょう。

金属ケイ素市場の機会

生産コスト削減に向けた取り組みの活発化が市場機会を促進

従来の精製方法では高純度のシリコンが生産され、大量の電気および熱エネルギーを必要とします。その結果、これらの方法では非常に高いエネルギー要件が求められます。例えば、シーメンス法では摂氏1,000度以上の温度が必要であり、1キログラムのシリコンを生産するのに最大200キロワット時の電力を消費します。このようなエネルギー要件があるため、シリコンを十分に高い純度に精製するにはコストがかかります。そのため、エネルギー消費量が大幅に少なく、結果的に安価なシリコン生産方法の開発が求められています。

電気精製は、アリゾナ州立大学の研究者が開発した新しいプロセスです。このプロセスは、超高純度シリコンの生産に使用されます。この方法では、冶金グレードのシリコンから直接超高純度シリコンを生成するために、2段階3電極アプローチが採用されています。腐食性のトリクロロシランの使用、高いエネルギー要件、高価格など、いくつかの欠点がある標準的なシーメンス法の使用を回避しています。このプロセスでは、冶金グレードのシリコンから不純物を効果的に除去し、99.99999%を超える超高純度シリコンを生成します。このプロセスでは、超高純度シリコン1キログラムを生産するために必要なエネルギーはわずか20キロワット時であり、これはシーメンス法に必要なエネルギーと比較して90パーセントの削減となります。エネルギーコストの削減だけで、シリコン1キログラムあたり10ドルの節約となります。この発明が応用できる分野のひとつとして、ソーラーグレードシリコンメタルの生産が考えられます。

地域別洞察

アジア太平洋地域:6.7%のCAGRを記録した主要地域

アジア太平洋地域は、予測期間中に6.7%のCAGRで成長し、世界最大の金属ケイ素市場となっています。アジア太平洋地域の金属ケイ素市場は、インドや中国などの国の産業拡大によって牽引されています。アルミニウム合金は、予測期間中に新しい包装用途、自動車、電子機器におけるシリコン需要を維持する上で重要な役割を果たすことが期待されています。日本、台湾、インドなどのアジア諸国では、インフラ開発が急増しており、通信インフラ、ネットワークハードウェア、医療機器の販売増加につながっています。シリコン金属の需要は、シリコーンやシリコンウエハーなどのシリコンベースの材料の需要増加に伴い増加しています。アジアにおける自動車消費の増加により、アルミニウムシリコン合金の生産は予測期間中に増加すると見込まれています。したがって、これらの地域における金属ケイ素市場の成長機会は、輸送や乗客などの自動車の増加によるものです。

ヨーロッパ:年平均成長率4.3%で最も成長の速い地域

ヨーロッパは市場に次いで大きく貢献しており、予測期間中に年平均成長率4.3%でおよそ23億3068万米ドルに達すると推定されています。この地域の金属ケイ素需要の主な要因は、自動車生産の増加です。欧州の自動車産業は確立されており、中級車から高級車までを製造する世界的な自動車メーカーの本拠地となっています。 トヨタ、フォルクスワーゲン、BMW、アウディ、フィアットは、自動車産業における重要な企業です。 自動車、建築、航空宇宙産業における製造活動の活発化に直接起因して、この地域ではアルミニウム合金の需要が増加すると予想されています。

自動車技術や半導体の製造技術の発展により、北米を構成する3か国それぞれにおいて、金属ケイ素市場の拡大の機会が生まれています。 都市化の進展により、パソコン、ノートパソコン、ウェアラブルデバイス、人工知能、音声認識技術、ゲーム機、デジタルカメラなどの消費者向け電子製品に対する需要が急増しています。

LAMEAは、金属ケイ素の成長市場です。自動車および電子産業への投資が金属ケイ素市場に恩恵をもたらす可能性は十分にあります。さらに、南米の経済力向上に伴い、南米のマイクロエレクトロニクス分野におけるビジネスチャンスが、南米アメリカ市場および電子製造のグローバル化の進行により明らかになってきています。アルゼンチンは、特にハイテク産業に関連するさまざまな製造部門において、大きなビジネスチャンスを掴む態勢を整えています。

セグメント分析

製品別

冶金用シリコンは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)6.2%で成長すると見込まれています。冶金用シリコンの生産の大半はアルミニウム合金が占めています。輸送業界では、アルミニウム合金を使用することで軽量車両部品の製造が可能になります。太陽電池の設置台数の増加により、太陽電池の製造に使用される冶金用シリコンの販売が増加しています。

さらに、予測期間中、冶金用シリコンの使用増加により金属産業が恩恵を受けると予想されています。技術の進歩により電子産業が拡大し、冶金用シリコン市場の発展に貢献しました。シリコーンやシランの生産における冶金用シリコンの使用は、シリコーンやシランの幅広い用途により、冶金用シリコン市場の成長を後押ししています。

化学セグメントは、予測期間中に年平均成長率5.3%で成長すると予想されています。 シリコーンは現在、消費財、電子機器、建設、パーソナルケア製品などの製造に関連する多数の重要な最終用途産業で利用されています。 予測期間中、さまざまな最終用途産業における超高純度シリコーンの需要増加により、大きな成長機会が訪れると予想されています。これらの用途では高度な材料純度が求められるため、これらの材料は太陽光発電、ソーラーパネル製造、ナノエレクトロニクスで広く利用されています。さらに、超高純度シリコンは医療産業でも広く利用されており、特に医療用チューブやバルブ、膜、呼吸用マスク、器具のハンドルなどの製造に用いられています。シリコーン製品の用途の多様性は、化学グレードの金属シリコンの市場拡大の新たな機会をもたらします。

用途別

アルミニウム合金セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)4.3%で成長すると見込まれています。合金は自動車、建設、船舶、輸送など、さまざまな産業で使用されているため、シリコン金属市場のこのサブセグメントは現在、世界最大の市場シェアを占めています。優れた性能により、アルミニウム合金は自動車および建設の両産業分野において非常に重要な役割を果たしています。自動車産業では、燃費向上のため、可能な限り部品の軽量化に重点を置いています。軽量アルミニウム合金は複雑な形状にも鋳造できるため、鋳鉄や鋼鉄製の重量部品がいずれアルミニウム合金に置き換えられる可能性もあります。多くの合金がこの条件を満たしますが、AlSi合金は優れた特性を持つため、際立っています。その特性には、優れた鋳造性、高い耐食性、熱伝導性、加工性などがあります。

シリコーンセグメントは第2位の規模であり、予測期間中の年平均成長率(CAGR)は5.3%と推定されています。加工および性能の両面において、シリコーンがポリ塩化ビニル(PVC)、ポリエチレン(PE)、エチレン酢酸ビニル共重合体であるポリウレタン(PU)などの従来型熱可塑性プラスチックを凌ぐことは周知の事実です。シリコーンはその一例です。さらに、耐候性、温度、化学物質、紫外線などの環境的制約にも優れた性能を発揮します。また、環境条件にも耐えることができます。その一方で、パーソナルケア産業では天然シリコーンの代替品が登場しており、予測期間中のシリコーンの産業利用は減速すると予想されています。例えば、米国に拠点を置く化粧品原料メーカーINOLEXは、シリコーンの代替品として使用できるエステル系エモリエント剤を発売しています。

金属ケイ素市場における主要企業の一覧

-

- Anyang Wanhua Metal Material Co. Ltd.

- Dow Inc.

- Elkem ASA

- Ferroglobe PLC

- Henan ALOY New Material Co. Ltd.

- Hoshino Silicon Industry Co. Ltd.

- Lisa

- Mississippi Silicon LLC

- Shin-Etsu Chemical Co. Ltd.

- United Company RUSAL.

最近の動向

- 2022年5月、ダウはDisplay Week 2022で、フレキシブルおよび折りたたみ式ディスプレイの持続可能なイノベーションを促進する新しいシリコーンソリューションにスポットライトを当てました。

- 2022年5月、ダウ、LOVE、YCJ、P&Gは「Design for Circularity」アート&デザインコンペティションの開催で手を組みました。

金属ケイ素市場のセグメンテーション

製品形態別(2021年~2033年

- 冶金用

- 化学用

用途別(2021年~2033年)

- アルミニウム合金

- シリコーン

- 半導体

- ソーラーパネル

- ステンレス鋼

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

金属ケイ素の世界市場規模分析

- 金属ケイ素の世界市場紹介

- 製品形態別

- 紹介

- 製品形態別金額別

- 冶金用

- 金額別

- 化学用

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- アルミニウム合金

- 金額別

- シリコーン

- 金額別

- 半導体

- 金額別

- ソーラーパネル

- 金額別

- ステンレススチール

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の金属ケイ素市場規模・シェア・動向分析レポート(2025-2033):冶金用、化学用

• レポートコード:SRAM2079DR ▷ お問い合わせ(見積依頼・ご注文・質問)