| • レポートコード:SRAD3709DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

第二リン酸カルシウムの世界市場規模は2024年に9.3億米ドルと評価され、2025年には9.8億米ドル、2033年には15.0億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は5.4%です。

世界的に急増する骨疾患の有病率が世界のリン酸二カルシウム市場を押し上げます。老年人口の増加は、これらの疾患の発生率をさらに高めます。第二リン酸カルシウムはカルシウムイオンとリン酸イオンを含むため、骨の成長と発育に広く使用されています。これが世界のリン酸二カルシウム市場を牽引すると予想されます。

第二リン酸カルシウムは化学式CaHPO4で表され、リン酸カルシウムの二水和物です。接頭語の「ジ」は、リン酸H3PO4からHPO42-アニオンが形成される際に2つのプロトンが除去されることに由来します。リン酸一水素カルシウムまたは二塩基性リン酸カルシウムは、この化合物の異名です。

市場成長要因

低軌道(LEO)の小型通信衛星のための大型コンステレーション需要の増加

地球低軌道(LEO)は現在、コンステレーション事業者を惹きつけ、混雑しつつあります。コンステレーション事業者は宇宙産業への投資家を引き付けており、LEOでこれらの衛星を効率的に運用するために必要な様々な衛星コンポーネントの需要を生み出しています。小型衛星コンステレーションをLEOに配置する理由はたくさんあります。

衛星の電気推進システムは、衛星に衝突回避、局地維持、軌道修正、軌道離脱を提供します。衛星はコンステレーション用に連続生産され、電気推進システムを組み込む一方で、質量と打ち上げコストを削減し、ミッションの持続時間を長くします。衛星オペレータは化学推進から電気推進に徐々に移行しており、衛星電気推進企業はより効率的で信頼性の高い技術を開発しています。衛星電気推進産業の主な参加企業は、SpaceX、OneWeb、Amazon、Boeingです。これらの産業は、LEO衛星コンステレーションを通じて宇宙ベースのインターネットサービスを提供するための競争を行っており、衛星電気推進市場の成長を後押ししています。

低コストで効率的な衛星用推進システム構築のための研究開発活動の活発化

電気推進(EP)システム技術に関する継続的な研究は、スラスタのサイズを縮小しながら、より効率的でコスト削減を実現するために行われています。人工衛星の電気推進システムで高価なのは燃料で、最も一般的に使用される推進剤は、原子質量が大きく電離しきい値が低いキセノンガスです。キセノンには多くの利点がありますが、地球環境では希少な高価なガスです。このため、電気推進用の代替燃料やより持続可能な燃料の研究が必要とされています。

例えば、2021年11月、フランスのディープテック企業であるThrustMe社は、固体状のヨウ素を推進剤として使用するヨウ素イオンスラスターを開発し、実証実験に成功しました。これはキセノンよりも50%近く効率が高く、安価で豊富です。電気推進は、商業衛星市場でますます導入が進んでおり、この推進技術には多くの飛行実績があります。化学推進から電気推進への産業におけるこのシフトは、効率的なスラスターへの需要をエスカレートさせ、EP技術のさらなる進歩を開始し、市場成長を促進します。

市場の制約

電気推進の統合により電力予算が増大

電力コンポーネントは衛星電気推進コンポーネントの不可欠な部分です。これは、ソーラーパネル、バッテリー、電力処理ユニット(PPU)、パワーエレクトロニクスで構成されています。電力部品は、広い電圧範囲を提供するために電圧を昇降させたり、電気推進システムへの電力供給を監視したりするなど、多くの機能を持っています。

現在、衛星オペレータは電気推進システムを衛星に組み込むことに関心を持っており、衛星に搭載された推進システムを効果的かつ効率的に作動させるために、より強力なコンポーネントの必要性が自動的に高まっています。より強力なコンポーネントへの要求には、高コストのタグが付属しており、衛星オペレータの電力予算が増加します。電力予算が増加するため、より多くのバッテリーと幅広いソーラーパネルが組み込まれ、衛星が重くなります。さらに、高価な装置が製造コストに上乗せされ、衛星が重くかさばるため、打ち上げコストがかさみます。このような制約があるため、小型衛星事業者の中には、衛星に電気推進システムを導入しないところもあります。

市場機会

全電気推進またはハイブリッド推進におけるスケーラビリティの優位性

衛星電気推進サプライヤは、全電気衛星プラットフォームを提供することで、多様な顧客グループをターゲットにすることができます。衛星の構成には一般的に、化学推進、全電気推進、ハイブリッド(化学推進と電気推進の両方)の3種類があります。これらの種類はミッションの種類によって変わります。その結果、衛星メーカーが、全電気推進、全電気化学推進、ハイブリッド推進のいずれにも対応できるプラットフォームを提供すれば、ミッションのニーズが異なるさまざまな衛星運用事業者に対応することができます。

同じ衛星プラットフォームでも、コストを下げれば軽いミッションができますし、ペイロードを増やせば複雑なミッションができます。このため、衛星メーカーにとっては、衛星運用事業者の多様なミッション要件に応じた様々な衛星プラットフォームのバリエーションを提供することで、収益を上げるチャンスが生まれます。

地域分析

ヨーロッパ: 年平均成長率6.48%の圧倒的な地域

ヨーロッパは世界の衛星電気推進市場で最も大きなシェアを占めており、予測期間中のCAGRは6.48%で成長すると予測されています。英国、ロシア、ドイツ、フランス、ドイツには、市場のニーズに対応した革新的なソリューションを開発するための製造、研究、開発の拠点が多数あります。この地域は、他国との宇宙および深宇宙ミッションに広く積極的です。2022年2月、欧州宇宙機関(ESA)は、米国航空宇宙局(NASA)のアルテミス・ミッション向けに、さらに3つの欧州サービスモジュール(ESM)の開発契約をエアバスに発注しました。ESMはドイツで開発され、ESMのコンポーネントは欧州各国で供給されます。また、ヨーロッパ地域の国々には、数多くの革新的な製品やサービスを開発するための製造工場や研究開発工場が多数あります。Thales Alenia Space社、ArianeGroup社、Sitael S.p.A社、Safran社などの企業は、商業用および政府用のさまざまな電気推進技術を大量に開発している主要企業です。

アジア太平洋: 成長地域

アジア太平洋地域は、予測期間中に驚異的なCAGRで成長すると推定されています。この地域の衛星電気推進市場は、製品革新と市場リーダーとの戦略的パートナーシップの両方で中国が支配的です。アジア太平洋地域の宇宙産業の領域は、長年にわたって世界の産業の中で拡大しており、新しいプレーヤーや政府が新しい宇宙システムを同時に開発しています。

北米地域は電気推進システムにとって重要な地域の一つであり、政府による大規模な投資が行われており、この地域からより高い収益が見込まれています。地球低軌道(LEO)の小型衛星のコンステレーション用の宇宙推進に対する需要が増加しています。メガコンステレーションに向けた競争に参加している企業は、Orbital Sidekick社、HyperSat社、Amazon社、その他の今後の市場参入企業です。これらの重要な企業は衛星インターネット・サービスを提供しています。さらに、政府は軍事宇宙分野を優先し始め、軍事・民生ミッションへの支出を増やし、軌道上の衛星の需要を増加させています。電気推進技術のニーズは今後数年でさらに高まると予想され、各社はすでに衛星電気推進市場の需要を満たす製品やソリューションを開発しています。

世界の残りの地域(RoW)には2つの地域があります: 南米と中東・アフリカ。これらの地域は、計画されているミッションの数では最も少ないものの、今後数年間の宇宙ミッション計画を開始しています。これらの地域における宇宙産業の著しい成長は、新しい宇宙企業による宇宙衛星ミッションの増加によるものです。

セグメンテーション分析

質量クラス別

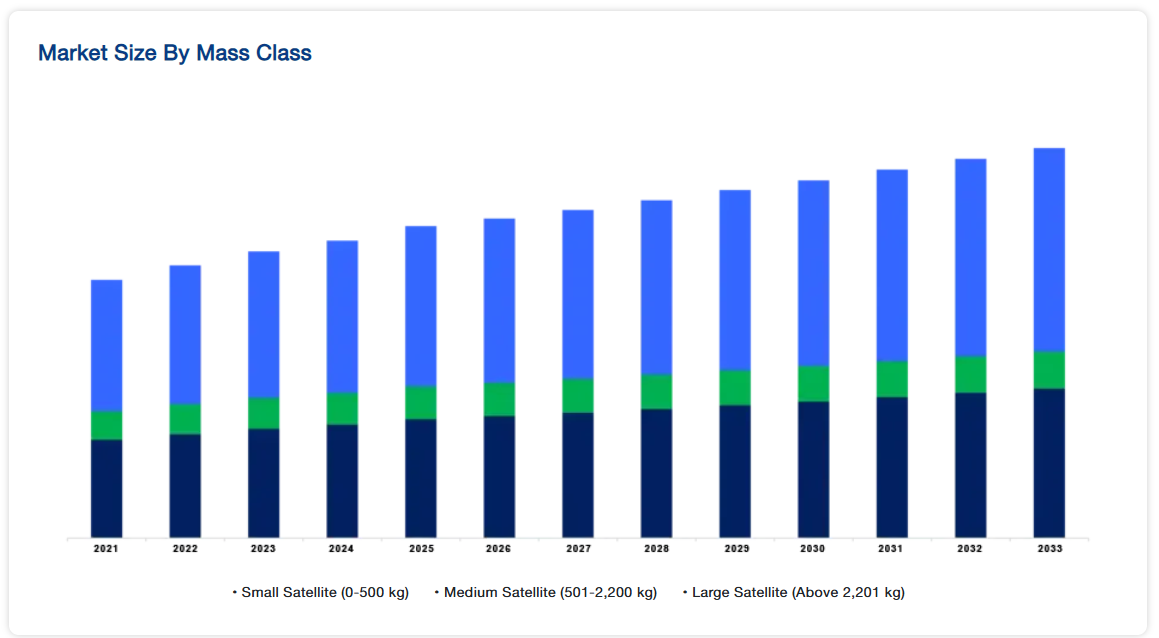

大型衛星(2,201kg以上)セグメントは市場貢献度が最も高く、予測期間中のCAGRは0.14%と予測。2,201kg以上の衛星は大型衛星に分類されます。これらの衛星は、より広いカバレッジで通信アプリケーションを提供する能力の向上により、今後数年間、衛星電気推進市場で大きな成長が見込まれています。大型衛星の用途には、リアルタイムでの携帯端末の追跡や監視が含まれ、これらの衛星は、IoT、M2M、ブロードバンド通信アプリケーションで広範な用途を見出しています。大型衛星は、地球上空22,300マイルの静止地球軌道(GEO)に配置されます。

質量が0~500kgの衛星は、キューブサット、マイクロサット、ミニサテライト、ナノサット、サンキューブ、ポケットキューブなどの小型衛星に分類されます。小型衛星はさらに、小型衛星(101~500kg)、超小型衛星(11~100kg)、超小型衛星(1~10kg)、ピコ衛星(10kg未満)に分類されます。SpaceX、GomSpace、Terran Orbital、OneWeb、Blue Canyon Technologies、Dauria Aerospaceなどの企業が小型衛星の製造と打ち上げで有名です。衛星のサイズは小さいですが、オペレータは衛星のコンステレーションを宇宙に打ち上げ、それぞれの高度に配置するのに役立ちます。

ミッションの種類別

通信分野が最も高い市場シェアを占め、予測期間中の年平均成長率は 6.49%と予想。通信衛星は一般に、通信、インターネット、無線、災害管理、軍事など様々な用途に使用されます。GEOにあるこれらの大型衛星で使用される推進システムは、電気推進システムを使用して衛星質量の約40%を削減するため、ミッションのコストを決定します。電気推進は、従来の化学推進に比べて比推力が高く、推進剤も少なくて済むため、衛星全体の質量を減らしつつ、衛星運用者にペイロードを搭載するための余裕を与えることができます。

地球観測衛星は、地球環境と地表のデータに対する需要の増加に伴い、成長を遂げています。そのため、地理空間情報に対する需要の増加に対応するため、より多くの地球観測衛星が配備されています。また、マイクロエレクトロニクスの技術進歩は、衛星の小型化に大きく寄与しています。その結果、地球低軌道(LEO)の小型衛星は、浅い地球周回軌道(VLEO)で経験した高い制御性、下向き推力、抵抗補正を提供する電気推進を使用する地球観測用として普及しています。

静止地球周回軌道(GEO)では、地球観測衛星は一般に気象観測に使用される大型の光学ペイロードを搭載しています。そのため、技術的な負荷が大きく、衛星運用者は軌道維持のために電気推進を使用します。静止軌道(GEO)の平均寿命である15年までミッションを継続することができます。電気推進は、衛星の質量を減らし、燃焼回数を増やし、長期間の運用を可能にするため、衛星の軌道寿命を延ばします。

ミッション用途別

ステーションキープセグメンテーションは、市場への貢献度が最も高く、予測期間中のCAGRは3.81%で成長すると予測されています。地表上空の宇宙環境は非常に動的です。各軌道の状況は高度が上がるにつれて変化し、太陽活動や地磁気の変化により、地球や宇宙空間の活動に応じて軌道エネルギーが変動します。その結果、衛星はこれらの変化を相殺し、軌道上の定位置を維持するために、ステーションキープのための定期的な燃焼を行う推進システムを必要とします。電気推進システムは、より多くの推進剤を必要とする従来の化学推進システムよりもスペースが少なくて済みます。

軌道上の衛星は、高度を維持するために軌道上昇を行い、大気圏への再突入を防ぐために地球の引力と戦う必要があります。さらに、電気推進システムを使用することで、質量とコストが低いため、低軌道(LEO)衛星運用者は、年間により多くの衛星を打ち上げることができます。これは、より多くの衛星が軌道に投入され、軌道上昇や軌道制御に電気推進を使用することを意味します。

コンポーネント別

世界市場は、制御ユニット、電力分配ユニット、圧力調整器、ポインティングメカニズム、バルブ、流量コントローラー、マスフローセンサー、圧力変換器、粒子フィルター、タンク、推進チャンバー/ノズル、配管/チューニングに区分されます。推進チャンバー/ノズルセグメントは最も高い市場シェアを持ち、予測期間中のCAGRは4.40%で成長すると予測されています。化学推進システムとは異なり、電気推進セグメントの燃焼室は、出口/ノズル(イオン化/不活性ガスが流れ出る)の電極(加速器)で構成されます。電極の種類と数は、衛星の電気推進タイプの全体構成によって異なります。この研究では、スラスタごとに1ユニット(正/負電極のペア)を想定しています。電気推進システムのこのコンポーネントは、電極と、それを電源およびスラスタの残りの部分と接続する関連電気/電子ハードウェアをカバーします。

電力制御ユニット(PCU)は、太陽電池アレイからバッテリーへの電力供給と、電気推進(EP)システムにおけるさまざまな衛星負荷への電力配分を制御します。ハイブリッド衛星や全電気衛星では、電気推進システムに複数の電源から電力が供給されるため複雑となり、専用の拡張PCUが必要となります。現在、さまざまな衛星オペレータが、地球低軌道(LEO)用の小型衛星に電気推進を大規模に組み込んでいます。その結果、衛星に電気推進を導入すると、より多くの電力が必要になります。より多くの電力に対するこのニーズは、複数の電気推進システムと組み合わされ、統合され、すべての衛星の電力予算の増加を促進します。また、すべてのEPサブシステムを接続するために、衛星の全体的な電気アーキテクチャを拡張します。

衛星電気推進市場の主要企業リスト

-

- Accion Systems

- Airbus

- Aliena Pte Ltd.

- ArianeGroup

- Astra

- Busek Co. Inc.

- CU Aerospace

- ENPULSION GmbH

- Moog Inc.

- Neutron Star Systems

- Northrop Grumman

- Orbion Space Technology

- Phase Four Inc.

- Safran

- Sitael S.p.A

- Thales Alenia Space

- ThrustMe

- Bellatrix Aerospace

最近の動き

- 2022年12月-タレス・アレニア・スペースは、MicroCarb衛星のプラットフォームを組み立て、すべてを配置し、テストを終えました。英国に納入された分散型分光計の統合を開始する準備が整い、この重要な気候ミッションが2024年初頭の打ち上げに一歩近づきました。

- 2022年12月-気象衛星MTG-I1建造の主契約者であるタレス・アレニア・スペース社は本日、フランス領ギアナのクールーにあるヨーロッパの宇宙港、ギアナ宇宙センターからアリアン5ロケットで衛星の打ち上げに成功しました。メテオサット第3世代(MTG)は、ヨーロッパとアフリカの天気予報を改善することを目的としたプログラムです。MTG-I1はMTGプログラムの最初の画像衛星。

衛星電気推進市場のセグメンテーション

質量クラス別(2021~2033年)

- 小型衛星(0~500kg)

- 中型衛星(501~2,200kg)

- 大型衛星(2,201kg以上)

ミッション種類別(2021年~2033年)

- 地球観測

- 通信

- 航法

- 宇宙科学

- 監視

- 技術開発

ミッション用途別(2021年~2033年)

- ステーション維持

- 軌道上昇

コンポーネント別(2021~2033年)

- 制御ユニット

- 配電ユニット

- 圧力調整器

- ポインティングメカニズム

- バルブ

- 流量コントローラー

- マスフローセンサー

- 圧力変換器

- 粒子フィルター

- タンク

- 推進チャンバー/ノズル

- 配管/チューニング

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

衛星電気推進の世界市場規模分析

- 衛星電気推進の世界市場紹介

- 質量クラス別

- 質量クラス別

- 金額別質量クラス

- 小型衛星(0~500kg)

- 金額別

- 中型衛星(501~2,200kg)

- 金額別

- 大型衛星(2,201kg以上)

- 金額別

- 質量クラス別

- ミッション種類別

- ミッション紹介

- ミッション種類 金額別

- 地球観測

- 金額別

- 通信

- 金額別

- ナビゲーション

- 金額別

- 宇宙科学

- 金額別

- 監視

- 金額別

- 技術開発

- 金額別

- ミッション紹介

- 用途別

- 導入

- 金額別ミッション用途

- ステーションキーピング

- 金額別

- 軌道上昇

- 金額別

- 導入

- コンポーネント別

- イントロダクション

- 金額別コンポーネント

- 制御ユニット

- 金額別

- 配電ユニット

- 金額別

- 圧力調整器

- 金額別

- ポインティングメカニズム

- 金額別

- バルブ

- 金額別

- フローコントローラ

- 金額別

- マスフローセンサ

- 金額別

- 圧力変換器

- 金額別

- 粒子フィルター

- 金額別

- タンク

- 金額別

- 推進チャンバー/ノズル

- 金額別

- 配管/チューニング

- 金額別

- イントロダクション

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の衛星用電気推進装置市場規模・シェア・動向分析レポート(2025-2033):小型衛星(0-500kg)、中型衛星(501-2,200kg)、大型衛星(2,201kg以上)

• レポートコード:SRAD3709DR ▷ お問い合わせ(見積依頼・ご注文・質問)