| • レポートコード:PMRREP4348 • 出版社/出版日:Persistence Market Research / 2025年5月 • レポート形態:英文、PDF、196ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

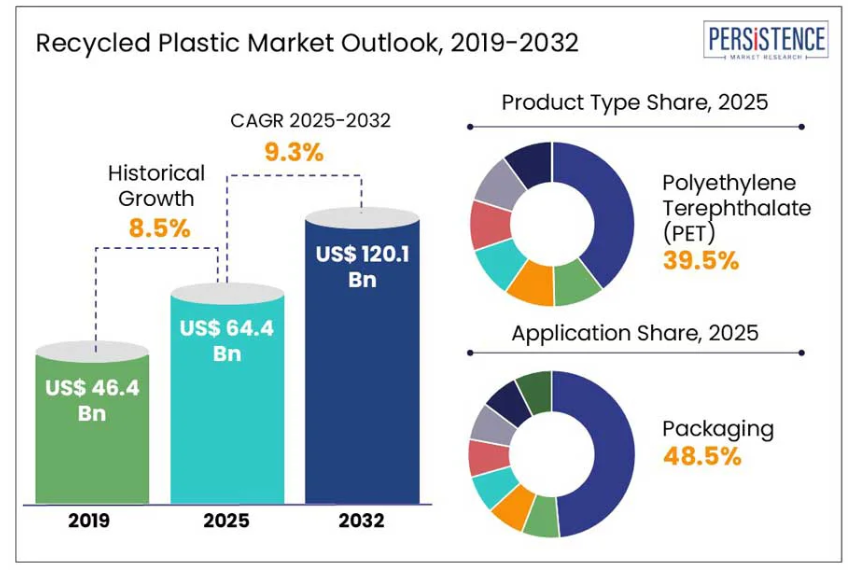

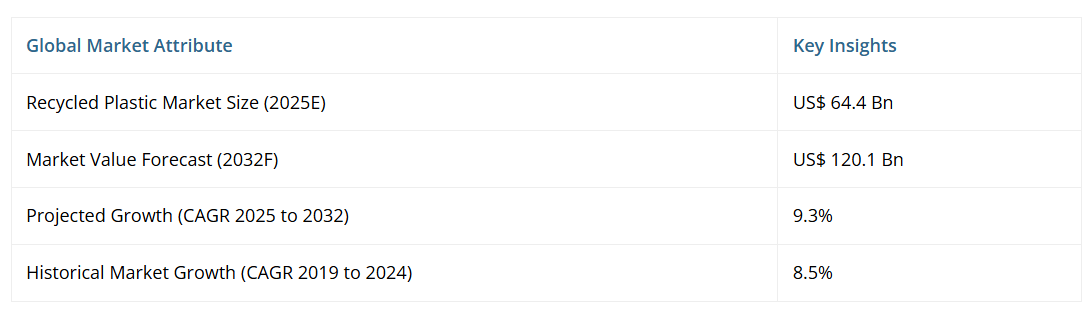

世界の再生プラスチック市場規模は、2025年の644億ドルから2032年までに1,201億ドルへ成長し、2032年までに年平均成長率(CAGR)9.3%を達成すると予測されています。

Persistence Market Researchの報告書によると、環境意識の高まりと規制強化を背景に、産業は著しい成長を遂げています。2022年には、再生プラスチックやバイオベース素材を含む循環型プラスチックの生産量が過去最高の3,800万トンに達し、世界のプラスチック総生産量の9.5%を占めました。

レポート目次

ヨーロッパはこの移行において主導的な役割を果たしており、2022年には循環型資源由来のプラスチック生産が実現しました。この転換は、リサイクル技術の進歩と化学的リサイクルへの投資拡大によって支えられており、複雑な要件を伴う用途に適した高品質な再生プラスチックの生産に不可欠です。

高エネルギーコストや規制圧力といった課題があるにもかかわらず、循環型経済への世界的な潮流は明らかです。先進地域と発展途上地域の双方が、持続可能性目標を達成するためにリサイクル能力の強化を進めています。

産業の主な動向

- 拡大生産者責任(EPR)、使い捨てプラスチックの禁止、最低再生材含有率の義務化といった国・地方自治体の政策は、プラスチック循環性分野への投資水準に影響を与え続けると予想されます。

- プラスチック循環性投資トラッカーは、投資を8種類(材料、再設計、詰め替え/再利用、サービス、運用プラットフォーム、デジタルマッピング、回収、リサイクル)に分類し、プラスチックバリューチェーン全体への投資配分を評価します。

- 欧州連合(EU)の規制、具体的にはプラスチック廃棄物指令や循環型経済行動計画などが、より持続可能なプラスチック生産への転換を推進しています。

- 欧州の主要プラスチックメーカーの多くは、100%リサイクル可能性の実現と製品への再生材配合に取り組んでいます。

- 産業は、プラスチックの循環性を高め、バージン素材への依存度を低減することに重点を置き、リサイクルプロセスを改善する新技術への投資を進めています。

市場動向

推進要因 – 特に再生PETボトルを使用した持続可能な包装材への需要の高まりが、食品・飲料産業全体で市場成長を牽引しております

再生プラスチック市場の成長は、特に食品・飲料産業において持続可能な包装材への重視が高まっていることにより推進されております。環境問題への関心の高まりと規制圧力により、企業はプラスチック廃棄物を削減するため再生材料の採用を迫られています。再生ポリエチレンテレフタレート(rPET)ボトルは、耐久性、軽量性、食品グレード用途との適合性から好まれています。エコフレンドリーな包装に対する消費者需要の高まりが、この変化をさらに加速させ、主要ブランドが包装における再生材含有率の向上を約束するきっかけとなっています。

2024年には、プラスティパック・包装社が食品企業のクラフト・ハインツ社と提携し、KRAFT®リアルマヨネーズおよびMIRACLE WHIP®の容器を100%再生PET素材へ移行させました。この取り組みにより、約1,400万ポンド(約6,350トン)の新規プラスチック使用削減が見込まれています。この動きは、クラフト・ハインツ社が掲げる「2030年までに新規プラスチック使用量を20%削減する」という目標を支援するものです。プラスティパック社の「ボトル・トゥ・ボトル」リサイクルプログラムは、2023年に110億本以上のボトルをリサイクルし、産業が持続可能な包装ソリューションへ移行していることをさらに裏付けています。

制約要因 – 発展途上地域におけるフィルムや発泡プラスチックの標準化された回収インフラの不足が、リサイクル原料の安定供給を妨げています

再生プラスチック市場の成長は、特に発展途上地域において、フィルムや発泡プラスチックなどの素材に対する標準化された回収インフラの欠如によって阻まれてきました。これらの素材は軽量かつ柔軟な性質のため、従来のリサイクルシステムでは効果的に回収されないことが多々あります。

これらは自治体収集プログラムから除外されるか、埋立地や野外環境に廃棄されるケースが頻発しております。選別技術の不統一や廃棄物分別施設への投資不足が、この問題をさらに深刻化させております。収集・前処理における統一的な手法が確立されない限り、再生原料の安定供給は保証されません。結果として、リサイクル事業者は良質な原料調達の困難に直面し、これが操業効率を阻害するとともに、製造業者向けの高品質再生プラスチックの供給量を制限する要因となっております。

機会 – 自動車・電子部品用ポリプロピレン(PP)の先進的リサイクル技術開発が高付加価値用途を創出

ポリプロピレン(PP)のリサイクル技術の進歩は、再生プラスチック市場、特に自動車・電子機器用途において大きな機会を生み出しています。従来、汚染や劣化によりリサイクルが困難とされてきたPPですが、革新的な化学的リサイクルおよび精製処置により、現在では効果的に処理されるようになりました。これらの手段により、複雑な廃棄物ストリームから高純度のPPを回収することが可能となり、リサイクル材が厳しい産業基準を満たすことを可能にしています。環境規制の強化と持続可能性目標の高まりに伴い、高性能な再生PPの需要は増加すると予想され、耐久消費財やエンジニアリング部品への使用を支えるでしょう。

2024年、コベストロAGは中国のリサイクル企業アウセル社との提携を強化し、使用済み自動車プラスチックのリサイクルを推進しました。この協業により、自動車ヘッドランプが高品質な使用済みプラスチック(PCR)ポリカーボネートに再生され、自動車製造に再利用されています。先進的なリサイクル技術を導入することで、コベストロは廃棄物と排出量を削減し、資源効率を促進するクローズドループシステムの構築を目指しています。

カテゴリー別分析

製品種類別インサイト

ポリエチレンテレフタレート(PET)は、優れたリサイクル性と食品包装への広範な利用から、再生プラスチック市場における主要セグメントとして認知されております。この素材は、品質を大きく損なうことなく高品質製品へ再生可能な特性から、製造業者にとって好ましい選択肢となっております。飲料や食品包装に広く使用されるPETボトルは、リサイクルプログラムを通じて大量に回収され、再加工用の原料を安定的に供給しております。持続可能性への関心が高まる中、再生PET(rPET)の需要は、規制やエコフレンドリーな包装材を求める消費者の嗜好によって後押しされています。

2024年には、リパブリック・サービス社がラスベガスにポリマーセンターを開設し、PETのリサイクルを推進しました。この施設では、家庭から回収されたPETボトルを、食品包装用途に適したrPETフレークに加工しています。ボトルからボトルへのリサイクルプロセスを実現することで、同センターは食品・飲料産業における持続可能な包装ソリューションへの需要拡大を支え、再生プラスチック用途におけるPETの継続的な優位性を強化しています。

応用分野の洞察

包装産業は、規制要件と持続可能性目標に牽引され、再生プラスチック市場で最も成長が著しい応用分野として認識されています。各地域の厳格な法規制により、製造業者はバージンプラスチックへの依存度を低減し、循環型代替素材の採用が求められています。その結果、ボトル、容器、フィルム、その他の包装形態において再生プラスチックの使用が増加しています。ブランド企業は規制遵守と環境への取り組み達成のため、使用済み再生素材の配合が求められています。消費者の環境配慮型包装への需要がこの傾向をさらに後押しし、包装メーカーは再生ポリエチレンテレフタレート(rPET)、再生ポリプロピレン(rPP)、その他の持続可能な素材を用いた革新を促進しています。

2025年3月、リパブリック・サービス社はインディアナポリスに最先端のリサイクル複合施設を開設しました。この施設にはポリマーセンターとブルーポリマーズ工場が含まれ、年間1億7500万ポンド(約79,425トン)以上の再生プラスチックを生産します。これには持続可能な包装材向けの食品グレード素材も含まれます。家庭から回収された硬質プラスチックを高品質なrPET、HDPE、PPへ転換するこの取り組みは、包装分野における循環型経済への移行を体現するものです。

地域別インサイト

北米における再生プラスチック市場の動向

北米では、容器や包装材に100%再生素材を使用するというブランドの取り組みが、高品質な再生HDPEおよびPETの需要を牽引しております。これは、持続可能な包装ソリューションに対する消費者意識の高まりと規制圧力に支えられた動きです。企業は循環型経済の原則を採用し、環境負荷を最小化するため再生材の使用を優先しています。再生HDPEおよびPETは、食品・飲料・家庭用品の包装材としてますます活用されています。リサイクル技術の進歩により再生材の品質と均一性が向上し、ブランド包装用途への適性が向上しています。

2024年、リパブリック・サービス社は北米初となるポリマーセンターをラスベガスに開設しました。同センターでは、使用済みプラスチックボトル、ジャグ、容器を高品質な再生ポリエチレンテレフタレート(rPET)フレーク、ならびに色選別された再生高密度ポリエチレン(rHDPE)およびポリプロピレン(rPP)に加工します。年間1億ポンド(約45,420トン)以上の再生プラスチックを生産し、持続可能な包装ソリューションを支えることが期待されています。

ヨーロッパにおける再生プラスチック市場の動向

ヨーロッパでは、欧州委員会が提案する廃車(ELV)規制など、循環型経済に関する厳格な義務付けにより、再生ポリプロピレン(rPP)の自動車部品への採用が加速しています。この規制は、2030年までに新車に使用されるプラスチックの25%を再生素材で賄うことを目指しています。この政策により、自動車メーカーは、耐久性と美的魅力の両方が求められるダッシュボードやトリムなどの部品に rPP を採用するようになっています。BMW やフォードなどの企業は、持続可能性の目標を達成し、二酸化炭素排出量を削減するために、自動車の内装に rPP を採用しています。

2024 年、ヴェオリア社とフォールシア社は、自動車内装部品に再生プラスチックを統合するための提携を推進し、2025 年までにダッシュボードやドアパネルなどの部品に 30% の再生素材を使用することを目指しています。ヴェオリア社は、フランスのリサイクル施設から高品質の再生プラスチックを供給し、フォールシア社は、材料の配合と設計に注力しています。この提携は、EU の循環経済目標に貢献し、自動車産業のカーボンフットプリントの削減を支援するものです。

アジア太平洋地域の再生プラスチック市場の動向

アジア太平洋地域、特に中国と東南アジアでは、急速な工業化と都市化に牽引され、繊維産業は持続可能性に向けて大きな変化を遂げつつあります。再生ポリエステルや再生綿などの再生繊維の採用が加速しており、中国は 2030 年までに繊維のリサイクル率を 30% に達し、年間 300 万メートルトンの再生繊維を生産するという政策を実施しています。リサイクル技術の進歩と、エコフレンドリーな製品に対する消費者需要の高まりが、この移行を支えています。

2024年、ヴェオリアの子会社であるヴェオリア華飛は、リサイクル産業における低炭素技術に焦点を当てた「ブルーサイクル」プロジェクトにより、BRICS産業革新コンテストにおいて優秀プロジェクト賞を受賞しました。この受賞は、ヴェオリア華飛がアジア太平洋地域における持続可能な開発と生態系変革を推進する役割を強調するものです。本プロジェクトは、これらの地域が繊維産業において再生繊維を採用し、循環型経済の原則と資源再生の取り組みに沿った姿勢を示す好例です。

競争環境

世界の再生プラスチック市場の競争環境は、リサイクル技術の向上と持続可能なソリューションの開発に注力する主要企業によって特徴づけられています。大手企業は、再生プラスチックの効率性と品質を高めるため、先進的なリサイクル手段を採用しています。包装、自動車、建設といった高成長分野の需要に応えるため、最先端のリサイクルインフラに多額の投資を行っています。

多国籍大企業に加え、地域企業も新興市場での地位強化に向け、現地パートナーシップや協業を積極的に構築しています。世界各国政府がリサイクル素材の含有義務化やプラスチック廃棄物削減イニシアチブなど厳格な規制を導入する中、競争は激化しています。持続可能な実践や循環型経済モデルに投資する企業は、再生プラスチック需要の高まりを活かす好位置にあり、世界市場で大きな競争優位性を獲得しています。

産業の主な動向

2024年5月、ヴェオリア華飛(Veolia Huafei)とロレアル(L’Oréal)は、既存のリサイクル高密度ポリエチレン(r-HDPE)供給に加え、リサイクルポリプロピレン(r-PP)およびリサイクルPET(r-PET)材料の供給を含む形で協業を拡大いたしました。この取り組みは、製品における再生材料の使用拡大を通じ、ロレアルの持続可能な包装への取り組みを支援するものです。

2024年4月、KW Plastics社は新たな洗浄ラインの立ち上げ計画を発表しました。これにより、主にポリプロピレン(PP)を中心としたオレフィン系素材の処理能力が年間1億ポンド(約45,422トン)増加します。この拡張は、同社のリサイクル能力を強化し、再生プラスチックに対する需要の高まりに対応することを目的としています。

再生プラスチック市場における主要企業

- CLEAN HARBORS, INC.

- Plastipak Holdings, Inc.

- Custom Polymers

- Waste Connections

- Shell International B.V.

- Fresh Pak Corp

- SUEZ worldwide

- KW Plastics.

- Republic Services

- REMONDIS SE & Co. KG

- Covestro AG

- Ultra-Poly Corporation.

- Veolia

- ReVital Polymers.

- WM Intellectual Property Holdings, L.L.C.

市場セグメンテーション

製品種類別

- ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

原料別

- ボトル

- フィルム

- 発泡体

- 繊維

- 容器・包装

- その他

用途別

- 包装

- 建築・建設

- 自動車

- 繊維

- 電気・電子

- 家具

- 産業用

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- ラテンアメリカ

目次

- エグゼクティブサマリー

- 世界の再生プラスチック市場概況 2025年および2032年

- 市場機会評価、2025-2032年、10億ドル

- 主要市場動向

- 産業動向と主要市場イベント

- 需要側と供給側分析

- PMR分析と推奨事項

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界GDP見通し

- グローバルサプライチェーン安定性概観

- 世界経済成長と産業拡大概観

- グローバル規制環境概観

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制と技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の再生プラスチック市場見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 世界の再生プラスチック市場の見通し:製品種類別

- はじめに/主な調査結果

- 製品種類別、2019年~2024年の過去の市場規模(ドル)および数量(トン)分析

- 製品種類別、2025年~2032年の現在の市場規模(ドル)および数量(トン)予測

- ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

- 市場魅力度分析:製品種類

- グローバル再生プラスチック市場展望:原料別

- はじめに/主な調査結果

- 過去市場規模(ドル10億)および数量(トン)の分析(原料別、2019-2024年)

- 現在の市場規模(ドル10億)および数量(トン)の予測(原料別、2025-2032年)

- ボトル

- フィルム

- 発泡体

- 繊維

- 容器・包装

- その他

- 市場魅力度分析:原料別

- 世界の再生プラスチック市場見通し:用途別

- はじめに/主な調査結果

- 用途別 過去市場規模(ドル)および数量(トン)分析、2019-2024年

- 現在の市場規模(10億ドル)および数量(トン)予測、用途別、2025-2032年

- 包装

- 建築・建設

- 自動車

- 繊維

- 電気・電子

- 家具

- 産業用

- その他

- 市場魅力度分析:用途別

- 世界の再生プラスチック市場見通し:地域別

- 主なハイライト

- 地域別 過去市場規模(ドル)および数量(トン)分析、2019-2024年

- 地域別 現在の市場規模(ドル)および数量(トン)予測、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米再生プラスチック市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 北米市場規模(ドル10億)および数量(トン)予測、国別、2025-2032年

- アメリカ

- カナダ

- 北米市場規模(ドル10億)および数量(トン)予測、製品種類別、2025-2032年

- ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

- 北米市場規模(ドル)および数量(トン)予測、原料別、2025-2032年

- ボトル

- フィルム

- 発泡体

- 繊維

- 容器・包装

- その他

- 北米市場規模(ドル)および数量(トン)予測、用途別、2025-2032年

- 包装

- 建築・建設

- 自動車

- 繊維

- 電気・電子

- 家具

- 工業用

- その他

- ヨーロッパ再生プラスチック市場展望: 過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(ドル10億)および数量(トン)予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ諸国

- ヨーロッパ市場規模(ドル10億)および数量(トン)予測、製品種類別、2025-2032年

- ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル (PVC)

- その他

- ヨーロッパ市場規模(10億ドル)および数量(トン)予測、原料別、2025-2032年

- ボトル

- フィルム

- 発泡体

- 繊維

- 容器・包装

- その他

- ヨーロッパ市場規模(10億ドル)および数量(トン)予測、用途別、2025-2032年

- 包装

- 建築・建設

- 自動車

- 繊維

- 電気・電子

- 家具

- 産業用

- その他

- 東アジア再生プラスチック市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億ドル)および数量(トン)予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)および数量(トン)予測、製品種類別、2025-2032年

- ポリエチレンテレフタレート (PET)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

- 東アジア市場規模(ドル)および数量(トン)予測、原料別、2025-2032年

- ボトル

- フィルム

- 発泡体

- 繊維

- 容器・包装

- その他

- 東アジア市場規模(ドルで10億)および数量(トン)予測、用途別、2025-2032年

- 包装

- 建築・建設

- 自動車

- 繊維

- 電気・電子

- 家具

- 産業用途

- その他

- 南アジア・オセアニア地域における再生プラスチック市場の見通し:過去実績(2019年~2024年)と予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア地域市場規模(ドル)および数量(トン)予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 南アジア・オセアニア市場規模(ドル10億)および数量(トン)予測、製品種類別、2025-2032年

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

南アジア・オセアニア市場規模(ドル10億)および数量(トン)予測、製品種類別、2025-2032年

- 南アジア・オセアニア市場規模(ドル10億)および数量(トン)予測、原料別、2025-2032年

- ボトル

- フィルム

- 発泡体

- 繊維

- 容器・包装

- その他

- 南アジア・オセアニア市場規模(ドルで10億)および数量(トン)予測、用途別、2025-2032年

- 包装

- 建築・建設

- 自動車

- 繊維

- 電気・電子

- 家具

- 産業用

- その他

- ラテンアメリカ再生プラスチック市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(ドル)および数量(トン)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(ドル 10億)および数量(トン)予測、製品種類別、2025-2032

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

- ラテンアメリカ市場規模(ドル 10億)および数量(トン)予測、製品種類別、2025-2032

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

- ラテンアメリカ市場規模(ドル10億)および数量(トン)予測、原料別、2025-2032年

- ボトル

- フィルム

- 発泡体

- 繊維

- 容器・包装

- その他

- 南米アメリカ市場規模(ドル)および数量(トン)予測、用途別、2025-2032年

- 包装

- 建築・建設

- 自動車

- 繊維

- 電気・電子

- 家具

- 工業用

- その他

- 中東・アフリカ地域における再生プラスチック市場の見通し:過去実績(2019年~2024年)および将来予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 中東・アフリカ地域における市場規模(ドル)および数量(トン)予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ地域

- 中東アフリカ市場規模(ドルで10億)および数量(トン)予測、製品種類別、2025-2032年

- ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他

- 中東・アフリカ市場規模(ドル10億)および数量(トン)予測、原料別、2025-2032年

- ボトル

- フィルム

- 発泡体

- 繊維

- 容器・包装

- その他

- 中東・アフリカ市場規模(10億ドル)および数量(トン)予測、用途別、2025-2032年

- 包装

- 建築・建設

- 自動車

- 繊維

- 電気・電子

- 家具

- 工業用

- その他

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争激化マッピング

- 競争ダッシュボード

- 企業プロファイル

- クリーン・ハーバーズ社

- 企業概要

- 製品ポートフォリオ/提供サービス

- 主要財務指標

- SWOT分析

- 企業戦略と主要動向

- Plastipak Holdings, Inc.

- Custom Polymers

- Waste Connections

- Shell International B.V.

- Fresh Pak Corp

- SUEZ worldwide

- KW Plastics.

- Republic Services

- REMONDIS SE & Co. KG

- Covestro AG

- Ultra-Poly Corporation.

- Veolia

- ReVital Polymers.

- WM Intellectual Property Holdings, L.L.C.

- クリーン・ハーバーズ社

- 付録

- 調査方法論

- 調査の前提条件

- 略語と略称

• 日本語訳:再生プラスチックの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP4348 ▷ お問い合わせ(見積依頼・ご注文・質問)