| • レポートコード:SRHI1832DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

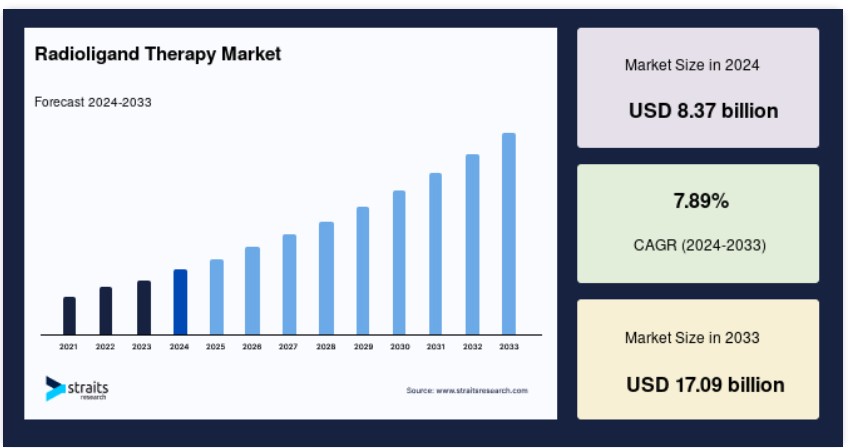

世界のラジオリガンド療法市場規模は、2024年に83億7,000万米ドルと評価され、2025年に93億1,000万米ドルから2033年には170億9,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)7.89%で成長すると予測されています。

放射性リガンド療法市場は、神経内分泌腫瘍や転移性前立腺がんなど、従来の治療法では効果が限定的な難治性がん患者の増加に牽引されています。ルテチウム-177(Lu-177)やアクチニウム-225(Ac-225)などの同位元素を含む放射性医薬品技術の進歩により、がん治療の精度が向上し、健康な組織への損傷を最小限に抑えることが可能になっています。

ノバルティス(Pluvicto)、バイエル(Xofigo)、フュージョン・ファーマなど主要企業は、製品ポートフォリオを拡大し、革新的な放射性リガンド療法を市場に投入しています。ルテチウム-177と免疫チェックポイント阻害剤を組み合わせた臨床試験など、有効性を高める新たな治療法の探索も進行中で、市場を牽引しています。

さらに、がん研究への政府投資の増加と規制当局の承認の進展が、世界的な放射性リガンド療法の採用を後押ししています。Telix PharmaceuticalsとPOINT Biopharmaのようなバイオテクノロジー企業間の臨床協力やパートナーシップの増加は、新規療法の開発をさらに加速させ、放射性リガンド療法の潜在性を多様ながん種に拡大しています。

放射性リガンド療法市場動向

複数の癌種への適応拡大

放射性リガンド療法(RLT)は、当初神経内分泌腫瘍と前立腺癌の治療のために開発されましたが、より広範な悪性腫瘍の治療可能性から、その注目度が高まっています。研究者は、肺がん、乳がん、大腸がんなど、さまざまながんに対するRLTの有効性を積極的に調査しており、その治療領域に革命的な変化をもたらす兆候が見られます。この拡大は、RLTの適用範囲を拡大するだけでなく、大きな市場機会を創出します。

- 例えば、NCT04104928などの臨床試験では、非小細胞肺がん(NSCLC)における177Lu-DOTATATEの使用が評価されています。同時に、HER2陽性乳がんや大腸がんに対する有効性を検証する他の研究も進行中です。これらの研究は、RLTが固形腫瘍の幅広い範囲で活用される道を開き、その市場可能性を大幅に向上させ、腫瘍学における多目的治療選択肢として確立する可能性があります。

放射性リガンド療法(RLT)市場成長要因

世界的ながん患者の増加

世界的に増加するがん患者の負担は、放射性リガンド療法(RLT)のような先進的治療法の採用を促進する主要な要因です。がん患者数が継続的に増加する中、特に前立腺がんや神経内分泌腫瘍において、RLTはがん細胞を標的とする精度が高く、健康な組織への損傷を最小限に抑えるため、従来の治療法(例:化学療法や手術)が効果的でない場合の魅力的な代替療法として浮上しています。

- アメリカがん協会(ACS)の推計によると、2040年までに世界のがん負担は劇的に増加し、新規がん患者数は2,750万人、がん関連死亡者数は1,630万人に達すると予測されています。前立腺がんや神経内分泌腫瘍は、この増加の主要因となる見込みです。

これに対応し、放射性リガンド療法(RLT)が先進的な標的療法として登場しました。従来の療法と比べ、RLTは腫瘍細胞を正確に標的としながら副作用を最小限に抑える能力が、特に従来の治療法が効果を発揮しにくい患者において、その採用拡大を後押ししています。

核医学と画像診断技術の進展

グローバルな放射性リガンド療法(RLT)市場の成長は、核医学と画像診断技術の進展に大きく支えられています。RLTは、がん標的分子と結合した放射性同位元素を正確に投与することで、より効果的な治療を可能にします。この分野の革新は、特にルテチウム-177(Lu-177)のような療法において、標的化と治療精度を向上させています。

- 例えば、FDAは神経内分泌腫瘍に対するルタセラ(Lu-177-DOTATATE)と転移性前立腺がんに対するプルビクト(Lu-177-PSMA-617)を承認し、Lu-177の治療可能性を示しています。これらの進展は、腫瘍を正確に可視化・定位する核医学画像診断技術の向上に起因しています。これにより、臨床医は放射性リガンド療法を必要とする部位に正確に投与できるようになりました。その結果、患者はより良い治療結果を経験しており、高い奏効率と副作用の軽減が報告されています。

画像診断モダリティの継続的な進化と、新規放射性同位元素療法の開発は、RLTの採用をさらに促進し、腫瘍学における応用範囲を拡大し、市場成長を後押しするでしょう。

制約要因

放射性同位元素の供給制限

放射性リガンド療法は、ルテチウム-177やアクチニウム-225などの特定の放射性同位元素の供給に依存しています。これらの同位元素はがん細胞を標的とする上で不可欠ですが、その生産は世界中の数少ない専門施設に限定されており、サプライチェーンの課題を引き起こしています。この供給制限は、RLTの可用性に影響を与え、患者の治療遅延を引き起こす可能性があります。

- 例えば、放射性リガンド療法の主要な放射性同位元素であるルテチウム-177は、世界中で限られた数の原子炉で生産されています。ベルギーのInstitute for Radioelementsのような主要な供給元は、原子炉のメンテナンスや遅延により供給障害が発生する可能性があり、これにより神経内分泌腫瘍に対するLutatheraのような治療法の供給不足が生じ、RLTのグローバルな普及拡大に重大な障害となっています。

市場機会

組み合わせ療法の採用

放射性リガンド療法(RLT)における組み合わせ療法の採用は、治療効果を向上させる有望な戦略として浮上しています。化学療法、免疫療法、または標的療法などの他の治療法とRLTを組み合わせることで、研究者は単一療法への耐性を克服し、患者の生存率を向上させることを目指しています。この傾向は、RLTと他の治療法との相乗効果の可能性を支持する臨床的証拠が増加する中で、勢いを増しています。

注目すべき例として、転移性去勢抵抗性前立腺がん(mCRPC)患者を対象に、177Lu-PSMA-617とPD-L1阻害剤のアテゾリズマブを組み合わせた臨床試験が進行中です。この試験では、アテゾリズマブでPD-L1経路を阻害することで、RLTによって誘発される免疫応答を強化できると仮定し、この組み合わせの安全性および抗腫瘍効果を評価することを目的としています。

免疫調節と標的放射線療法による腫瘍制御の改善により、このアプローチは相乗効果をもたらし、患者にとってより良い治療結果を提供すると期待されています。このような組み合わせ療法の成功は、RLTの治療可能性を大幅に拡大し、がん治療と市場成長の新たな可能性を開く可能性があります。

地域別動向

北米:48.17%の市場シェアで dominante 地域

北米は、高度な医療インフラ、がん研究への高い投資水準、最先端技術の早期採用を背景に、放射性リガンド療法市場で最大のシェアを占めています。主要な製薬企業や研究機関の存在、支援的な規制枠組み、がん患者の高い有病率も、同地域の市場をさらに後押ししています。

アジア太平洋地域:中国、日本、インドで急速な成長

アジア太平洋地域は、医療インフラへの投資増加、がん発症率の上昇、先進的な治療オプションへの認識の高まりを背景に、放射性リガンド療法市場で最も高い年平均成長率(CAGR)を記録すると予測されています。中国、日本、インドなど各国での先端療法へのアクセス拡大、政府の支援策、臨床研究活動の活発化が、地域の市場成長をさらに加速させています。

国別動向

- 米国 – 米国は、高度な医療インフラ、がん研究への高い投資、最先端技術の早期採用を背景に、放射性リガンド療法の主要市場です。メモリアル・スローン・ケタリングがんセンターやメイヨークリニックなどの主要な製薬会社や研究機関の存在は、広範な臨床試験と新療法の開発を支援しています。米国市場は、神経内分泌腫瘍向けのLutatheraや前立腺がん向けのPSMA標的療法など、放射性リガンド療法への患者アクセスが高いことが特徴です。FDAなどの規制当局の支援も、革新的な療法の導入を加速しています。

- ドイツ – ドイツは、革新的な医療ソリューションと研究に重点を置いていることから、欧州市場で重要な地位を占めています。同国は、複雑な治療の実施を支援する高度な医療施設とインフラを誇っています。新規療法の承認プロセス簡素化や医療研究開発への政府の多額投資など、有利な規制環境が、この市場セグメントの成長をさらに後押ししています。さらに、ドイツの臨床試験への積極的な参加と、欧州の医療イニシアチブにおける主要な役割が、放射性リガンド療法の採用を促進しています。

- イギリス – イギリスは、確立された国民保健サービス(NHS)と最先端の研究施設を基盤に、成長する市場を有しています。ロイヤル・マーサデン NHS 財団トラストやがん研究研究所などの機関は、ルタセラや177Lu-PSMAなどの放射性リガンド療法の実施と研究の最前線に立っています。イギリスの個人化医療と精密がん医療への重点は、臨床試験の進展と支援的な規制枠組みにより推進される放射性リガンド療法の採用拡大と一致しています。

- フランス – フランスでは、先進的な医療インフラとがん研究への強い注力により、市場が拡大しています。フランスの主要ながんセンターや学術機関が、放射性リガンド療法を含む新療法の採用を推進しています。がん医療の向上を目的とした支援的な規制枠組みや政府の取り組みも、市場成長に寄与しています。さらに、フランスの研究機関と製薬企業との協力関係が、臨床現場での放射性リガンド療法の開発と実施を促進しています。

- 日本 – 日本では、高度な医療技術と高いがん発生率に支えられ、市場が拡大しています。同国は、精密医療に重点を置き、がん研究に投資を行っているため、放射性リガンド療法の導入が進んでいます。日本の確立された医療制度と革新的な治療に対する規制上の支援も、市場の成長に貢献しています。さらに、大手製薬会社や研究機関の存在も、放射性リガンド療法の開発と普及を加速しています。

- 中国 – 中国の放射性リガンド療法市場は、がん発生率の増加と医療投資の拡大により急速に拡大しています。中国の大規模な人口と、先進的ながん治療に対する意識の高まりが、革新的な治療法の需要を後押ししています。同国は、医療インフラの改善と臨床研究の支援に注力しており、これが放射性リガンド療法の採用を加速しています。さらに、中国の製薬企業と国際的な研究機関との提携が、これらの治療法の開発と普及を促進しています。

- インド – インドでは、がん負担の増加と医療インフラの改善を背景に、市場が成長しています。同国のがん研究開発への注力強化と患者意識の高まりが、放射性リガンド療法の採用を後押ししています。インドの専門がん治療センターのネットワーク拡大と、がん医療の向上を目指す政府の取り組みが、市場拡大に寄与しています。さらに、国内とグローバルな製薬企業間の協力が、新療法の導入を促進しています。

放射性リガンド療法市場セグメンテーション分析

同位元素別

市場は、ルテチウム-177(Lu-177)、アクチニウム-225(Ac-225)、およびその他の同位元素に分類されます。ルテチウム-177(Lu-177)セグメントは、前立腺がんや神経内分泌腫瘍を含むさまざまながん治療における確かな有効性から、グローバル市場を支配しています。Lu-177の優れた特性、例えば最適な半減期や、がん細胞に標的を絞った放射線照射を可能にしながら健康な組織を損傷しない点などが、放射性リガンド療法における優先的な選択肢となっています。さらに、ノバルティスのルテチウム-177 PSMA-617(Pluvicto)のような治療法の成功が、このセグメントの広範な採用と成長をさらに後押ししています。

標的別

市場は、前立腺特異的膜抗原(PSMA)、Ki 67発現とグレード、およびシトクロムP450 17α1阻害剤の3つのセグメントに分類されます。PSMAセグメントは、特に転移性去勢抵抗性前立腺がん(mCRPC)の治療における高い標的性から、グローバル市場を支配しています。PSMAはほとんどの前立腺がん細胞で過剰発現しているため、ルテチウム-177 PSMA-617のような放射性リガンド療法の理想的な標的となっています。このような治療法の有効性が証明され、承認の拡大と臨床的進歩が進むことで、このセグメントのリーダーシップがさらに強化されています。

適応症別

市場は、前立腺がん、神経内分泌腫瘍(NETs)、およびその他に分類されています。前立腺がんセグメントは、疾患の有病率の高さと、ルテチウム-177 PSMAのような放射性リガンド療法が前立腺特異的膜抗原を標的とする有効性が証明されていることから、グローバル市場を支配しています。さらに、放射性リガンド療法の承認増加、診断技術の進歩、より標的を絞った非侵襲的ながん治療への需要拡大が、このセグメントの市場におけるリーダーシップを強化しています。

- 例えば、ノバルティスは、FDAから転移性去勢抵抗性前立腺がん(mCRPC)の治療に承認されたルテチウム-177 PSMA-617(Pluvicto)を提供しており、標的療法におけるその有効性を示しています。

エンドユーザー別

市場は、病院、外来手術センター、がん治療センター、その他に分類されています。病院セグメントは、高度なインフラ、専門医療機器へのアクセス、複雑な治療(例:放射性リガンド療法)を実施するための訓練を受けた医療従事者の確保などから、最大の市場シェアを占めています。さらに、病院はがん患者の最初の診療拠点となるため、革新的な療法の採用において中心的な役割を果たしています。また、病院は放射性物質を安全に扱える能力と継続的な患者監視を提供できる点も、この市場セグメントでの地位を強化しています。

企業市場シェア

放射性リガンド療法市場における主要企業は、製品ラインナップの強化と市場拡大を目的として、戦略的な提携、買収、パートナーシップを推進しています。

フュージョン・ファーマシューティカルズ社:市場で台頭する新興企業

フュージョン・ファーマシューティカルズ社は、標的がん治療用の高度な放射性医薬品開発に注力しています。同社は、がん治療における標的化と有効性を向上させる放射性リガンド技術を活用した革新的な治療法の開発で知られています。

最近の動向

- 2022年6月、臨床段階のオンコロジー企業であるフュージョン・ファーマシューティカルズ社は、IGF-1Rを発現する固形腫瘍の治療を目的としたFPI-1434の単剤療法に関する第1相臨床試験の進捗状況、およびFGFR3を発現する固形腫瘍の治療を目的としたFPI-1966に関する第1相臨床試験の進捗状況について発表しました。

放射性リガンド療法市場における主要企業一覧

- Clovis Oncology

- Curium Pharma

- Amneal Pharmaceuticals LLC

- Novartis AG

- Molecular Partners

- Pfizer Inc.

- Eli Lilly and Company (POINT Biopharma Global Inc.)

- Fusion Pharmaceuticals Inc.

- Telix Pharmaceuticals

- Lantheus Holdings Inc.

- Bayer AG

- ITM Isotope Technologies Munich SE

- Precirix

- Radio Medix

- Johnson & Johnson Services Inc.

放射性リガンド療法市場セグメンテーション

同位元素別(2021-2033)

- ルテチウム-177(Lu-177)

- アクチニウム-225(Ac-225)

- ヨウ素-131(I-131)

- その他の同位元素

標的別(2021-2033)

- 前立腺特異的膜抗原

- Ki 67発現とグレード

- シトクロムP450 17A1阻害剤

適応症別(2021-2033)

- 前立腺がん

- 神経内分泌腫瘍(NETs)

- その他

エンドユーザー別(2021-2033)

- 病院

- 外来手術センター

- がん治療センター

- その他

目次

概要

研究範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバル放射性リガンド療法市場規模分析

- グローバル放射性リガンド療法市場概要

- 同位体別

- 概要

- 同位体別(価値)

- ルテチウム-177(Lu-177)

- 価値別

- アクチニウム-225(Ac-225)

- 価値別

- ヨウ素-131(I-131)

- 価値別

- その他の同位元素

- 価値別

- 概要

- 対象別

- 概要

- 対象別価値

- 前立腺特異抗原(PSMA)

- 価値

- Ki 67発現とグレード分類

- 価値

- シトクロムP450 17A1阻害剤

- 価値

- 概要

- 適応症別

- 概要

- 適応症別価値

- 前立腺がん

- 価値

- 神経内分泌腫瘍(NETs)

- 価値

- その他

- 価値

- 概要

- 最終ユーザー別

- 概要

- 最終ユーザー別 価値別

- 病院

- 価値別

- 外来手術センター

- 価値別

- がん治療センター

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責

• 日本語訳:世界の放射性リガンド療法市場規模・シェア・動向分析レポート(2025-2033):ルテチウム-177(Lu-177)、アクチニウム-225(Ac-225)、ヨウ素-131(I-131)、その他

• レポートコード:SRHI1832DR ▷ お問い合わせ(見積依頼・ご注文・質問)