| • レポートコード:SRAM54169DR • 出版社/出版日:Straits Research / 2024年11月 最新版はお問い合わせください。 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

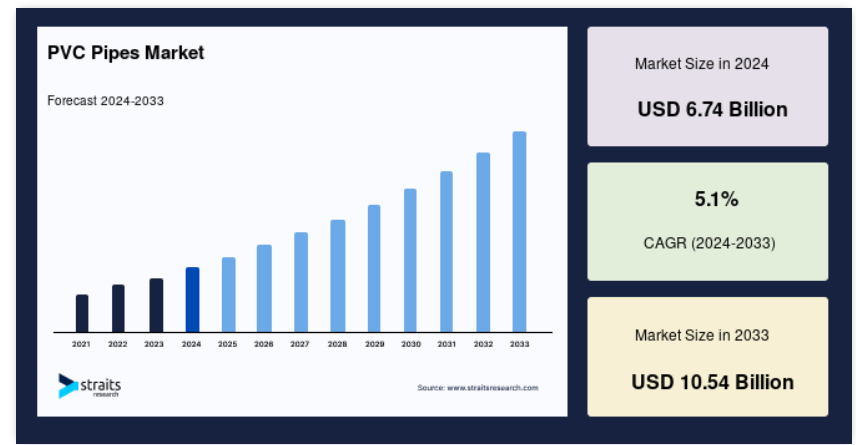

世界のPVCパイプ市場規模は、2024年には67.4億米ドルと評価され、2025年には70.8億米ドル、2033年には105.4億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.1%で成長すると予測されています。

PVCパイプは、配管や排水システムで使用される白色のプラスチックパイプです。PVCは金属パイプの一般的な代替品となっています。強度、耐久性、施工の容易さ、低コストといった特性により、PVCは世界で最も広く使用されているプラスチックのひとつです。熱可塑性ポリマーであるPVCは、パイプ、継手、バルブ、その他の液体処理機器の製造に使用されています。予測期間全体を通して、PVCパイプの需要は、建築、建設、灌漑産業の拡大によって牽引されるでしょう。今後の塩ビパイプ市場の成長は、建設産業における金属やコンクリートパイプよりも塩ビパイプが好まれる傾向の増加が主な要因になると予想されます。塩ビパイプの設置のしやすさや耐久性といった利点が、塩ビパイプの需要増加につながると考えられます。

レポート目次

ハイライト

- 塩素処理後のセグメントは、種類別では市場への最大の貢献者です。

- 給水セグメントは、用途別では市場への最大の貢献者です。

- 農業セグメントは、市場の最終用途では最大の貢献者です。

- アジア太平洋地域は、地域別では最大の収益貢献者です。

PVCパイプ市場の成長要因

建設セクターにおける産業成長

パイプは建築分野に不可欠です。主な給水管を敷設し、建物からの汚水や排水を運びます。さらに、パイプは建物の骨組み内の配管システムにも使用され、水を循環させます。建築分野でパイプを作るのに使用される典型的な材料は、コンクリートと亜鉛メッキ鉄です。しかし、PVCパイプは、その強度、耐久性、軽量性、設置の容易さといった特徴により、こうした従来のパイプを急速に駆逐しつつあります。

PVCパイプは完全な耐食性を備え、熱膨張や収縮にも影響されにくいという特徴があります。 したがって、PVCパイプの種類によっては、温水や冷水の用途にも使用できます。 PVCパイプは、用途に応じて、さまざまな長さ、肉厚、直径のものが用意されています。 また、PVCパイプ用の継手も利用できるため、施工が迅速に行え、大幅な人件費と時間の節約につながります。

PVCパイプ市場の阻害要因

原材料価格の変動

PVCパイプの製造に必要な主な基本材料は、PVC樹脂と可塑剤、安定剤、潤滑剤などの添加剤です。そのうちのひとつであるPVC樹脂は、塩化ビニルモノマーを重合させることで生成されます。海水塩から電解抽出した塩素と、炭化水素原料から生成したエチレン原料を混合して塩化ビニルモノマーを生成します。そのため、PVC樹脂のコストは世界的な原油価格と密接な関係があります。石油輸出国機構(OPEC)の影響力が大きく、世界の石油供給量の40%をOPECが管理しているため、原油価格は非常に不安定です。OPECは生産レベルを決定し、生産量を増減させることで原油や天然ガスの価格に影響を与えることができます。

PVCパイプ市場の機会:

バイオ属性を持つPVCの使用拡大

従来型では、炭化水素ベースの原料であるエチレンが、PVC樹脂の製造に使用されてきました。エチレンの生産は、温室効果ガスの排出を大幅に増加させます。さらに、石油やガスの探査および生産のプロセスは、環境に非常に悪影響を及ぼし、地球温暖化問題に劇的に寄与しています。環境汚染や気候への影響に対する人々の懸念の高まりが、持続可能な素材への需要を促進しています。さらに、予測期間中、持続可能な建築資材のニーズは、世界的なさまざまなグリーンビルディング要件の拡大によって牽引されるでしょう。

多くのPVC樹脂メーカーは、再生可能なエチレンを使用しており、良好な結果が得られています。再生可能なエチレンの生産には、食物連鎖と競合しないことが確認されている第2世代のバイオマス原料が使用されています。このバイオベースの原料を使用することで、PVC樹脂メーカーは、PVCの生産プロセスで通常必要とされる炭化水素原料の量を大幅に削減することができます。

地域別洞察

アジア太平洋地域:CAGR 6.30%の優勢な地域

アジア太平洋地域は最大の収益貢献地域であり、予測期間中にCAGR 6.30%で成長すると予測されています。収益に関しては、2021年にはアジア太平洋地域がPVCパイプ市場で最大のシェアを占め、44.20%に達しました。この地域は予測期間中、優勢な地位を維持すると予測されています。これは、この地域における建築プロジェクトの増加と関連している可能性があります。政府による維持管理に関連する取り組みや活動の増加の結果、建設関連の維持管理および修理の仕事が増え、これがさらにPVCパイプ市場の拡大に大きく貢献しています。

さらに、今後数年間はアジア太平洋地域が最も高い塩ビ管市場の成長率を示すと予想されています。これは、複数のインフラプロジェクトの展開と、農村部における長期的な水需要を満たすための雨水貯留の必要性によるものです。これらの要因により、雨水貯留システムの需要増加が促進されると見込まれています。SANDEEは、South Asian Network for Development and Environmental Economicsの略称です。これは、南アジアのさまざまな国々の経済学者や政策専門家を結集し、環境問題に取り組む地域ネットワークです。

北米:最も急速に成長している地域

中東およびアフリカは、世界中の建設および石油・ガス産業への大規模な投資により、現在、PVCパイプ市場を牽引している地域です。さらに、サウジアラビアのビジョン2030プログラムは、GCCおよび中東およびアフリカの主要国の建設部門の発展にとって、最も重要な成長要因となりつつあります。これは、中東およびアフリカが石油とガスの最も重要な生産地域であり、また、これらの商品の世界貿易量も最も多い地域であるためです。ラテンアメリカ全域における建設および改修プロジェクトへの投資により、同地域の配管および継手の需要が増加し、同地域のGDPと貿易活動が恩恵を受けることが明らかになりました。

種類別分析

種類別

塩素処理後の塩ビ製品は市場に最も貢献しており、予測期間中に年平均成長率6.20%で成長すると推定されています。 塩素処理後のPVC製のパイプは、PVCが塩素処理された際に製造されます。 これらのパイプは一般のPVC製のパイプよりも柔軟性に優れ、比較的高温にも耐えることができます。 その用途のほとんどは、さまざまな商業施設や産業施設に温水や冷水を供給することです。これは、その一般的な用途のひとつです。また、現在の状況を踏まえれば、この方法で飲料水を輸送および使用することは許容されます。

可塑化PVCパイプは、フタル酸ジオクチルなどの可塑剤をPVC化合物に混合することから始まります。その後、混合物にさまざまな添加剤を組み込みます。この手順は、必要な滑らかさが得られるまで、数回繰り返されます。PVCは、このような可塑剤を加えることで、より柔軟にすることができます。このプロセスを経て製造された素材は一般的に軟質PVCと呼ばれます。灌漑やその他の用途に加え、この素材は電気部品の絶縁材としても頻繁に使用されています。その他の用途には以下のようなものがあります。

可塑剤が添加されていないPVCパイプとは、製造工程のどの段階においても可塑剤が一切使用されていないPVCパイプのことです。主な用途には、飲料水、土壌、廃棄物、下水、地下排水の輸送、および産業分野での利用などがあります。剛性PVCとも呼ばれます。一般的にポリ塩化ビニル(PVC)として知られている物質は、より専門的な名称である硬質PVC(PVC)とも呼ばれます。

用途別

水道分野は、PVCパイプ市場に最も大きく貢献しており、予測期間中に年平均成長率6.80%で成長すると推定されています。ポリ塩化ビニルパイプは、家庭や企業への飲料水の供給、灌漑などの農業用水の輸送に最も一般的に使用される種類のパイプです。また、排水輸送などの産業用水の輸送にも最も一般的に使用されるパイプです。これらのパイプは、建物全体に温水と冷水の両方を運ぶために使用されています。給水カテゴリーは世界市場でトップの座を獲得し、市場シェアの22.63%を占めています。

下水および排水配管システムでは、人間の排泄物を下水道および排水配管システムを通じて処理する、整然とした排水管ネットワークが利用されています。下水および排水配管システムは、人間の排泄物を処理するために使用されています。下水システムでは、プラスチックの一種であるポリ塩化ビニル(PVC)製のパイプが、通常、廃水の収集と輸送に使用されています。 特にアジア太平洋地域における自治体のプロジェクト数の増加や、国の拡大に向けた政府投資により、下水市場におけるPVCパイプの需要が増加すると予測されています。

配管システムは、飲用やその他の用途に使用できる飲料水を建物に供給します。この水は、十分な温度であれば、調理や掃除、食器洗いにも使用できます。そのため、キッチンやバスルームの蛇口まで水を運ぶ配水システムとして機能するパイプのネットワークを設置する必要があります。このようなパイプは一般的に配管用パイプと呼ばれています。2020年には市場全体の19.97%を占め、配管市場は依然として市場全体で2番目に大きな割合を占めています。

PVCパイプは耐用年数が長く、耐食性があり、高温にも耐えるため、石油やガスの輸送に頻繁に使用されています。さらに、PVCパイプはリサイクルが可能です。塩化ビニルとしても知られるポリ塩化ビニル(PVC)製のパイプは、産業分野において幅広い用途があります。その一部には、ガソリンや石油の輸送、ガスや空気の伝送などがあります。

エンドユーザー別

農業セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率6.10%で成長すると推定されています。ポリ塩化ビニル(PVC)パイプは、都市から農場へ水を移送するために、農業産業で広範囲にわたって一般的に使用されています。これは、水田に水を供給するために行われます。2020年までに農業産業は市場シェアの44.69%を獲得し、世界で最も重要な産業としての地位を確立しました。調査対象期間中、世界人口の増加、食糧供給に対する需要の増加、農業産業のさらなる発展といった要因がすべて、このセグメントの拡大に貢献すると予測されています。

PVCパイプは耐久性が高く、メンテナンスがほとんど必要ないため、建設や建築の分野で高い需要があります。その用途のほとんどは、家庭内の配管システム、排水管理のための配管および下水道システム、家庭内の配管システムで見られます。 飲料水の水源、配管および下水道システム、家庭内の配管システムなど、多くの例があります。 2020年には、建築および建設産業が2番目に大きな市場シェアを占め、全体の27.44%を占めました。PVCパイプは、家庭用および商業用建造物に導管やケーブルを設置する際に使用されることがよくあります。これは主に、PVCパイプが断熱性に優れ、柔軟で、重量が非常に軽いという特性を持っているためです。市場の「その他」のセグメントには、石油・ガス産業、医療産業、産業部門など、多くの最終用途産業が含まれています。

塩ビパイプ市場における主要企業の一覧

-

- Astral Polytechnik Limited

- China Lesso Group Holdings Ltd.

- Advanced Drainage Systems Inc.

- Amanco

- National Pipe and Plastics Inc.

- JM Eagle Inc

- Polypipe Plc

- NAPCO

- Finolex Industries Ltd

- IPEX Inc

最近の動向

- 2023年3月:Finolex Industriesは、マハラシュトラ州プネーの新しい製造施設でポリ塩化ビニル(PVC)継手の商業生産を開始したと発表しました。

PVCパイプ市場のセグメント

種類別(2021年~2033年)

- 塩素化

- 可塑化

- 非可塑化

用途別(2021年~2033年)

- 下水道

- 配管

- 給水

- 石油・ガス

- 灌漑

- その他

最終用途別(2021年~2033年)

- 農業

- 建築・建設

- 通信

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界のPVCパイプ市場規模分析

- 世界のPVCパイプ市場紹介

- 種類別

- 紹介

- 種類別金額別

- 後塩素化

- 金額別

- 可塑化

- 金額別

- 非可塑化

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 下水道

- 金額別

- 配管

- 金額別

- 給水

- 金額別

- 石油・ガス

- 金額別

- 灌漑

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 用途別

- 用途別

- 金額別

- 農業

- 金額別

- 建築・建設

- 金額別

- 通信

- 金額別

- その他

- 用途別

金額別

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界のPVCパイプ市場規模・シェア・動向分析レポート(2025-2033):後塩素処理、可塑化、非可塑化

• レポートコード:SRAM54169DR ▷ お問い合わせ(見積依頼・ご注文・質問)