| • レポートコード:PMRREP33333 • 出版社/出版日:Persistence Market Research / 2025年5月 • レポート形態:英文、PDF、300ページ • 納品方法:Eメール • 産業分類:電子 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

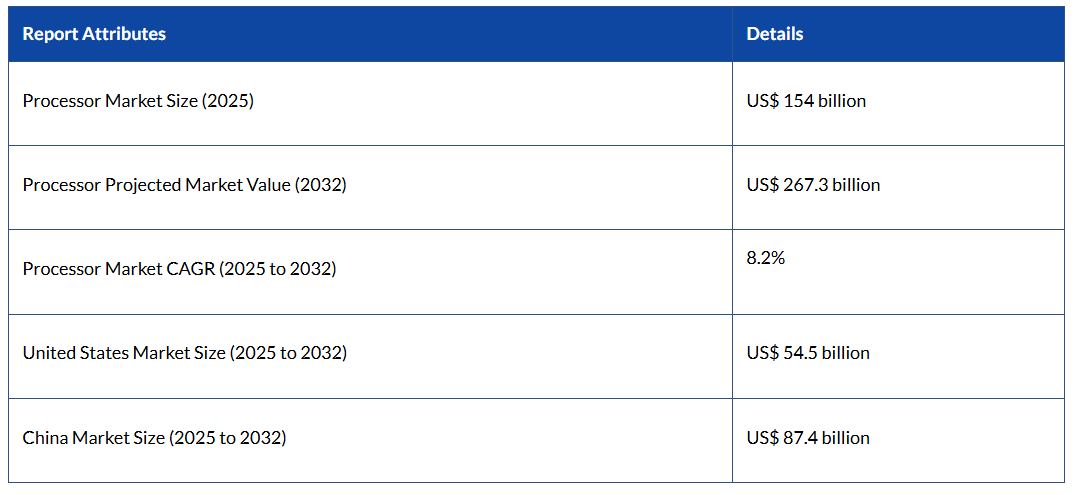

世界のプロセッサ市場は、2025年までに1,540億ドルに達し、年平均成長率(CAGR)8.2%で成長すると予測されています。2032年までに、同産業の売上高は2,673億ドルに達すると見込まれています。

次世代のマイクロプロセッサは、より重い負荷を処理でき、応答時間が短縮され、新たな電力管理手法を採用することになります。

単純なシングルイシュー型マイクロプロセッサから複雑なマルチイシュー型への進化により、マイクロプロセッサは利用可能なリソースと機能を大幅に増やすことができました。

あらゆる新技術や組み込みシステムは、より高速なシステムによって支えられており、それにはより高いプロセッサ性能が求められます。この需要に応えるためには、産業のリーダーたちは従来型のプロセッサアプローチを超える必要があります。そのため、多くの新しい技術的要素が導入されており、今後も導入され続けるでしょう。

例えば、SiFiveはNASAの「高性能宇宙飛行コンピューティング(HPSC)」用プロセッサの供給企業に選定されました。HPSCでは、SiFive Intelligence X280の8コアRISC-Vベクトルコアが、SiFive Intelligenceの追加の4つのRISC-Vコアと連携して動作し、従来の宇宙用コンピュータに比べて100倍の処理能力を提供します。計算性能の向上により、自律走行するローバー、画像処理、ロケット、誘導システム、通信ネットワークなど、新たな応用分野が開拓されるでしょう。

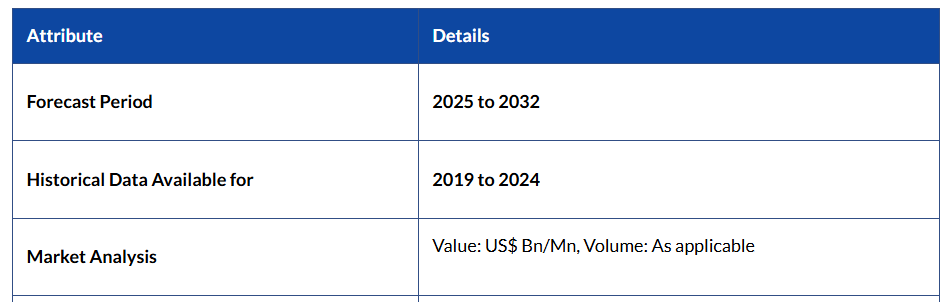

2019年から2024年のプロセッサ販売見通しと、2025年から2032年の需要予測の比較

Persistence Market Research(PMR)は、プロセッサ市場が2019年から2024年にかけて年平均成長率(CAGR)6.4%で成長すると予測しています。アナリストによると、世界市場は2025年から2032年にかけて年平均成長率(CAGR)8.2%で拡大する見込みです。

デジタル時代における人間の生活のあらゆる側面は、モノのインターネット(IoT)によって支えられています。これらの接続されたデバイスによって、毎日膨大な量のデータが収集されています。これらの接続されたデバイスが効果的に機能するためには、データや情報をリアルタイムで転送する必要があります。半導体製造、アーキテクチャ設計、および新興アプリケーションの進歩が、プロセッサおよびコンピューティング技術の分野を牽引しています。

ニューロモーフィック・コンピューティングは、脳の神経ネットワークを模倣することで、人間の脳のアーキテクチャに着想を得たプロセッサを生み出します。これらのプロセッサを用いることで、コグニティブ・コンピューティング、パターン認識、ロボットといったアプリケーションを、低消費電力かつ高い並列性を活かして効率的に実装することが可能になります。この分野は、ニューロモーフィック・アーキテクチャ、メムリスタ、そして脳に着想を得たアルゴリズムの進歩によって推進されています。

市場を成長させるため、新世代の技術革新が研究されています。例えば、MIT、バークレー校、コロラド大学ボルダー校の研究者22名は、電気の代わりに光を用いたチップを開発しました。入出力(IO)には光子が使用され、通常の電子コアが演算を処理します。これにより、驚異的な速度でのデータ転送が可能になります。このチップのスループット密度は、現在のCPUの10倍から50倍にあたる毎秒300ギガビットに達するとされています。

世界中のプロセッサ販売を牽引する主な要因は何でしょうか?

「AIと新興技術が市場を牽引する可能性が高い」

機械学習やAIを伴うアプリケーションには、膨大な計算能力が必要です。トレーニングや推論タスクを高速化するため、テンソル処理ユニット(TPU)をベースとしたAI/MLプロセッサが開発されています。

プロセッサアーキテクチャの進歩、専用のAI/MLアクセラレータの組み込み、そして効率的なアルゴリズムの開発を通じて、AI/MLのパフォーマンス向上、エネルギー消費の削減、そしてエッジコンピューティングの実現に向けた大きな機会が生まれています。

IoTデバイスの普及が進み、リアルタイムのデータ処理がますます必要となるにつれ、エッジコンピューティングはより一般的になりつつあります。省電力で高性能、かつリアルタイムに対応できるプロセッサは、エッジアプリケーションの開発において極めて重要な役割を果たしています。将来は、省電力プロセッサの開発、分散コンピューティングアーキテクチャの構築、そしてエッジにおけるセキュリティおよびプライバシーの課題への取り組みにかかっています。

量子コンピュータは、古典的なコンピュータでは不可能なほど指数関数的に高速な複雑な計算を可能にすることで、コンピューティングに革命をもたらすと期待されています。まだ発展途上の技術ではありますが、量子プロセッサは暗号学、最適化、材料科学、創薬に関連する問題の解決において多大な可能性を秘めていますが、この分野はまだ発展途上です。

研究者たちは、超伝導量子ビット、トポロジカル量子ビット、トラップドイオンなど、スケーラブルでエラー訂正機能を備えた量子プロセッサを開発するために、数多くの技術を模索しています。

世界的なプロセッサ需要を抑制する可能性のある要因は何でしょうか?

北米プロセッサ市場の成長見通しはどのようなものでしょうか?

ハイテク製品の開発と技術の進歩が市場を牽引すると予想されます

プロセッサ市場は北米が主導すると予想されます。北米のプロセッサ市場は、2032年までに893億800万ドルに達すると見込まれています。米国では、民生用電子機器、医療モニタリングシステム、ハイブリッド車および電気自動車などの製品において著しい成長が見られています。これらの地域に主要な市場プレイヤーが存在することから、近い将来、これらの地域での需要は増加すると予測されています。

スマートデバイスとIoT(モノのインターネット)が、米国におけるプロセッサ販売の可能性を牽引しています。技術が急速に進歩し、かつてないほど多くのガジェットがインターネットに接続される時代において、高性能かつ省エネなプロセッサの人気が高まっています。さらに、クラウドプラットフォームや研究開発投資の拡大により、同地域ではIoTプロセッサの普及が進んでいます。

2025年までに、北米アメリカでは51億件のIoT接続が存在すると推定されています。ある州政府の報告書では、2020年までに29億台の接続デバイスが利用されると推計されています。

市場を牽引する主要国の中で、予測期間中、アメリカが61%という最大のシェアを占めています。プロセッサ市場は2032年に545億ドルに達し、年平均成長率(CAGR)9%で成長すると予測されています。

アジア太平洋地域において、プロセッサはどのような役割を果たしているのでしょうか?

市場を拡大させるために、スマートフォンの利用や電子機器の導入を進める消費者が増加しています

プロセッサ市場は、アジア太平洋地域で最も盛んになると予想されています。2032年までに、プロセッサ市場は1,679億9,200万ドルに達すると推定されています。調査によると、同地域におけるスマートフォンの普及率の上昇に加え、ノートパソコン、携帯電話、パーソナルコンピュータ、タブレットなどのその他の電子機器の普及が、産業の成長に寄与しています。

デジタル化の進展や市場におけるハイテク機器の増加といった様々な要因も、中国やインドなどの新興経済国における市場成長を支えています。さらに、モノのインターネット(IoT)の利用拡大や政府によるIT関連支出の増加が、地域市場の成長を後押しすると予想されます。地域内の生産施設の能力拡大に向けた投資も増加しています。

国際的な事業拡大の増加や、インドや中国などの発展途上国におけるITセクターの成長により、今後数年間でプロセッサの需要がさらに高まると予想されます。この予測によると、2032年までに中国は874億ドルの市場規模に達すると見込まれています。PMRは、2033年までに同市場が全体の約45.50%を占めると推計しています。2025年から2032年にかけて、中国のプロセッサ市場は年平均成長率(CAGR)11.1%で成長すると予想されています。

国別インサイト:

世界のプロセッサ市場において、どの種類が支配的でしょうか?

「マイクロプロセッサ市場は今後数年間で成長すると予想されています。」

種類別に見ると、市場はマイクロコントローラ、マイクロプロセッサ、組み込みプロセッサ、デジタル信号プロセッサ(DSP)、メディアプロセッサに分類されます。今後数年間は、マイクロプロセッサが市場を支配すると予測されています。予測によると、2025年から2032年にかけて、マイクロプロセッサの売上は9.4%増加する見込みです。

クラウドベースのアプリケーションやデータセンター、そして人工知能(AI)が市場の牽引役となると予測されています。デジタルカメラやビデオゲーム機、さらには拡張現実(AR)や仮想現実(VR)のアプリケーションにもマイクロプロセッサが搭載されており、これらもますます普及しつつあります。

予測によると、世界的な市場拡大の主な要因は、主要な産業分野における安定した需要であると考えられます。消費者がより多くの電子機器を利用するようになったことで、マイクロプロセッサ市場は全体的に成長してきましたが、サーバー、産業用機器、自動車技術がさらなる成長に寄与しています。

近年の市場の発展において、技術の進歩は重要な役割を果たしてきました。現代のマイクロプロセッサはコンピュータの基本構成要素であり、リアルタイムの論理命令を迅速かつ正確に実行することができます。これらすべての要因により、今後数年間でマイクロプロセッサの需要が拡大すると予想されます。

どの用途がプロセッサ市場を牽引する可能性が高いでしょうか?

スマートフォン分野は、予測期間を通じて着実に成長すると見込まれています

用途別に見ると、市場はサーバー、PC、スーパーコンピュータ(HPC)、スマートフォン、ウェアラブル、組み込みシステム、IoTデバイス、通信・ネットワーク機器、その他の用途に分類されます。市場予測によると、ゲーマーや高速スマートフォンの需要が引き続きスマートフォン市場を牽引するため、今後数年間でスマートフォンの販売台数は増加すると見込まれています。

スマートフォンは絶えず進化し、成長を続けています。今後数年間、スマートフォンの開発が進み、その開発においてより微細で革新的な技術が採用されるにつれ、プロセッサの需要も増加すると予想されます。2021年、エリクソンは世界中のスマートフォン契約数が60億件に達すると推定しており、時間の経過とともにさらに数億件ずつ増加し続けると見込まれています。

2026年までに、スマートフォンの契約者数は75億1600万人に達すると予想されています。スマートフォンメーカー各社は、高まる需要に応えるため、高性能な製品を開発しています。スマートフォンの性能を向上させるため、マイクロプロセッサが速度と効率の向上に活用されています。マイクロプロセッサは、スマートフォンの処理速度を決定する上で極めて重要な役割を果たしています。したがって、スマートフォンの普及が進むにつれ、プロセッサ市場は急速に成長すると予測されています。

競争環境

プロセッサデバイスは、多くの技術企業によって開発されています。市場で大きなシェアを獲得するためには、企業は幅広い製品を提供し、優れたマーケティング戦略を策定し、高度な技術的専門知識を持つ必要があります。異なる企業の強みを組み合わせることで、革新的な製品が生まれる可能性があります。

研究開発は、新製品や新技術の開発において重要な役割を果たしています。既存製品を改善したり、新しい製品を生み出したりすることで、競争上の優位性を得ることができます。

- 2023年5月、AMD、インテル、サムスン、TSMC、およびArmは、将来のチプレットの開発を加速させることを目指し、新しいユニバーサル・チプレット・インターフェースを発表しました。Universal Chiplet Interconnect Express(UCIE)として知られるこの新しいコンソーシアムは、将来のチップセット相互接続を標準化するために設立されました。この新しいチプレット規格は、ムーアの法則の限界と物理的制約によってもたらされるスケーリングの課題に対処するための、産業にとって不可欠なツールを提供します。

- 2023年5月、Appleは新しいM2 ProおよびM2 Maxチップを発売し、現在、Mシリーズの次期プロセッサであるM3の開発が進められています。App Storeの開発者からは、12コアを搭載したモデルを含む、いくつかのバージョンのチップが確認されたとの報告があります。おそらく、M3 Proは18個のグラフィックコアに加え、36GBのメモリと、同数のコアを搭載することになるでしょう。

カテゴリー別プロセッサ市場の見通し

種類別

- マイクロコントローラ

- マイクロプロセッサ

- 組み込みプロセッサ

- デジタル信号プロセッサ – DSP

- メディアプロセッサ

用途別

- サーバー

- PC

- スーパーコンピュータ – HPC

- スマートフォン

- ウェアラブル

- 組み込みシステム

- IoTデバイス

- 通信・ネットワーク機器

- その他の用途

地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

プロセッサ市場で取り上げられている企業

- Intel

- Qualcomm

- Mediatek

- Samsung

- Apple

- Marvell Technology

- Nvidia

- AMD

- IBM

- MIPS

- ARM Limited

1. 概要

1.1. 世界市場の展望

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップの分析

1.5. 分析と提言

2. 市場の概要

2.1. 市場の範囲/分類

2.2. 市場の定義/範囲/制限事項

3. 市場の背景

3.1. 市場の動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. 動向

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 現実シナリオにおける需要

3.2.3. 保守シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給側の関係者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間業者(トレーダー/代理店/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンの各ノードにおける付加価値および創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存および潜在的な購入者一覧

3.6. 投資実現可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の展望

3.11. 生産および消費統計

3.12. 輸出入統計

4. 世界のプロセッサー市場分析 2019-2024 年および予測 2025-2032 年

4.1. 過去市場規模(ドル:百万)および数量(単位)の分析(2019-2024年)

4.2. 現在および将来の市場規模(ドル:百万)および数量(単位)の予測(2025-2032年)

4.2.1. 前年比成長傾向の分析

4.2.2. 絶対的な市場機会の分析

5. 種類別 世界のプロセッサ市場分析(2019-2024年)および予測(2025-2032年)

5.1. はじめに/主な調査結果

5.2. 種類別 過去市場規模(金額:ドル)および数量(単位)の分析(2019-2024年)

5.3. 種類別、2025-2032年の現在および将来の市場規模(金額:百万ドル)および数量(台数)の分析と予測

5.3.1. マイクロコントローラ

5.3.2. マイクロプロセッサ

5.3.3. 組み込みプロセッサ

5.3.4. デジタル信号プロセッサ(DSP)

5.3.5. メディアプロセッサ

5.4. 種類別前年比成長率の分析(2019年~2024年)

5.5. 種類別絶対的な市場機会の分析(2025年~2032年)

6. 用途別グローバルプロセッサ市場分析(2019年~2024年)および予測(2025年~2032年)

6.1. はじめに/主な調査結果

6.2. 用途別市場規模(過去)の金額(百万ドル)および数量(台数)分析、2019-2024年

6.3. 用途別市場規模(現在および将来)の金額(百万ドル)および数量(台数)分析および予測、2025-2032年

6.3.1. サーバー

6.3.2. PC

6.3.3. スーパーコンピュータ – HPC

6.3.4. スマートフォン

6.3.5. ウェアラブル

6.3.6. 組み込みシステム

6.3.7. IoTデバイス

6.3.8. 通信・ネットワーク機器

6.3.9. その他の用途

6.4. 用途別前年比成長率分析(2019年~2024年)

6.5. 用途別絶対的市場規模分析(2025年~2032年)

7. 地域別世界プロセッサ市場分析(2019年~2024年)および予測(2025年~2032年)

7.1. はじめに

7.2. 地域別過去市場規模(金額:百万ドル)および数量(台数)分析、2019-2024年

7.3. 地域別現在の市場規模(金額:百万ドル)および数量(台数)分析および予測、2025-2032年

7.3.1. 北米

7.3.2. 南米アメリカ

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東アフリカ(MEA)

7.4. 地域別市場魅力度分析

8. 北米プロセッサ市場分析(2019-2024年)および予測(2025-2032年)、国別

8.1. 市場分類別過去市場規模(ドル)および数量(単位)の推移分析、2019-2024年

8.2. 市場分類別市場規模(金額:百万ドル)および数量(単位)の予測、2025-2032年

8.2.1. 国別

8.2.1.1. アメリカ

8.2.1.2. カナダ

8.2.2. 種類別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 用途別

8.4. 主なポイント

9. ラテンアメリカにおけるプロセッサー市場分析 2019-2024 および 2025-2032年の予測(国別)

9.1. 市場分類別 過去市場規模(金額:百万ドル)および数量(単位)の推移分析、2019-2024年

9.2. 市場分類別 市場規模(金額:百万ドル)および数量(単位)の予測、2025-2032年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 種類別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 用途別

9.4. 主なポイント

10. ヨーロッパプロセッサ市場分析 2019-2024 年および予測 2025-2032 年、国別

10.1. 市場分類別 過去市場規模(金額:ドル)および数量(単位)の推移分析、2019-2024 年

10.2. 市場分類別市場規模(百万ドル)および数量(単位)の予測、2025-2032年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他のヨーロッパ諸国

10.2.2. 種類別

10.2.3. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 用途別

10.4. 主なポイント

11. アジア太平洋地域のプロセッサー市場分析 2019-2024 年および 2025-2032 年の予測(国別)

11.1. 市場分類別の過去市場規模(金額:ドル)および数量(単位)の推移分析、2019-2024 年

11.2. 市場分類別市場規模(ドル:百万)および数量(単位)の予測、2025-2032年

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 韓国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. アジア太平洋のその他

11.2.2. 種類別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 用途別

11.4. 主なポイント

12. 2019-2024年の中東アフリカプロセッサ市場分析および2025-2032年の予測(国別)

12.1. 市場規模(金額 (ドル)および数量(単位)のトレンド分析:市場分類別、2019-2024年

12.2. 市場規模(金額:ドル)および数量(単位)の予測:市場分類別、2025-2032年

12.2.1. 国別

12.2.1.1. GCC諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東アフリカのその他

12.2.2. 種類別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 用途別

12.4. 主なポイント

13. 主要国におけるプロセッサ市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析(2025年)

13.1.2.1. 種類別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析(2025年)

13.2.2.1. 種類別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析(2025年)

13.3.2.1. 種類別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析(2025年)

13.4.2.1. 種類別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析(2025年)

13.5.2.1. 種類別

13.5.2.2. 用途別

13.6. 英国

13.6.1. 価格分析

13.6.2. 市場シェア分析(2025年)

13.6.2.1. 種類別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析(2025年)

13.7.2.1. 種類別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析(2025年

13.8.2.1. 種類別

13.8.2.2. 用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析(2025年)

13.9.2.1. 種類別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析(2025年)

13.10.2.1. 種類別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析(2025年)

13.11.2.1. 種類別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析(2025年

13.12.2.1. 種類別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析(2025年)

13.13.2.1. 種類別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析(2025年)

13.14.2.1. 種類別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析(2025年

13.15.2.1. 種類別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析(2025年

13.16.2.1. 種類別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析(2025年

13.17.2.1. 種類別

13.17.2.2. 用途別

13.18. GCC諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析(2025年)

13.18.2.1. 種類別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析(2025年)

13.19.2.1. 種類別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析(2025年)

13.20.2.1. 種類別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争ベンチマーク

14.3. 主要企業の市場シェア分析

14.3.1. 地域別

14.3.2. 種類別

14.3.3. 用途別

15. 競合分析

15.1. 競合の詳細分析

15.1.1. インテル

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別の収益性

15.1.1.4. 販売実績

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.1.5.2. 製品戦略

15.1.1.5.3. チャネル戦略

15.1.2. クアルコム

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別の収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.2.5.2. 製品戦略

15.1.2.5.3. チャネル戦略

15.1.3. MediaTek

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別の収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.3.5.2. 製品戦略

15.1.3.5.3. チャネル戦略

15.1.4. サムスン

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別の収益性

15.1.4.4. 販売網

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.4.5.2. 製品戦略

15.1.4.5.3. チャネル戦略

15.1.5. Apple

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別の収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.5.5.2. 製品戦略

15.1.5.5.3. チャネル戦略

15.1.6. Marvell 技術

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別の収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.6.5.2.

製品戦略

15.1.6.5.3. チャネル戦略

15.1.7. Nvidia

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別の収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.7.5.2. 製品戦略

15.1.7.5.3. チャネル戦略

15.1.8. AMD

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別の収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.8.5.2. 製品戦略

15.1.8.5.3. チャネル戦略

15.1.9. IBM

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別の収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.9.5.2. 製品戦略

15.1.9.5.3. チャネル戦略

15.1.10. MIPS

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別の収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.10.5.2. 製品戦略

15.1.10.5.3. チャネル戦略

15.1.11.ARM Limited

15.1.11.1. 概要

15.1.11.2. 製品ポートフォリオ

15.1.11.3. 市場セグメント別の収益性

15.1.11.4. 販売拠点

15.1.11.5. 戦略の概要

15.1.11.5.1. マーケティング戦略

15.1.11.5.2. 製品戦略

15.1.11.5.3. チャネル戦略

16. 前提条件および使用された略語

17. 調査方法論

• 日本語訳:プロセッサの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP33333 ▷ お問い合わせ(見積依頼・ご注文・質問)