| • レポートコード:SRSE646DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体・電子 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

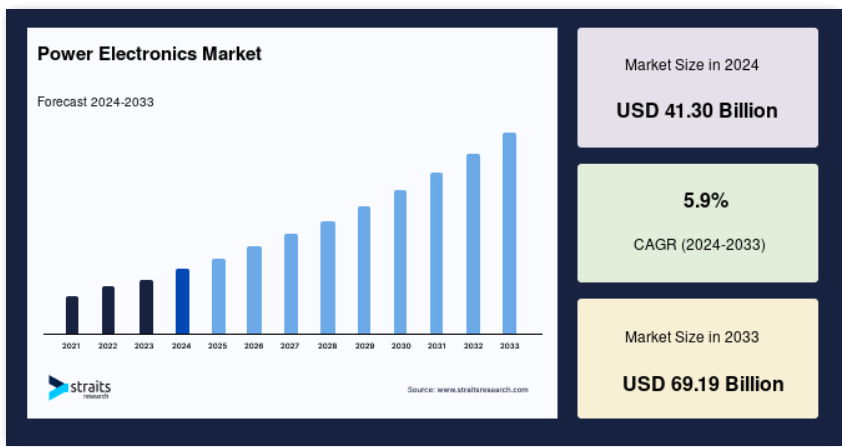

世界のパワーエレクトロニクス市場規模は2024年に413億米ドルと評価され、2025年の437億4000万米ドルから2033年には691億9000万米ドルに達し、予測期間(2025年~2033年)には5.9%のCAGRで成長すると予想されています。

小型で高効率の電力変換ソリューションを提供する電動自動車への応用は、パワーエレクトロニクスに大きく依存しています。パワーエレクトロニクスと呼ばれる回路部品は、電源から負荷に電力を効率的、コンパクト、かつ堅牢に伝送することで、便利な使用を保証します。このデバイスは、ダイオード、トランジスタ、サイリスタを使用して、ある形態の電力を別の形態に変換する調整に使用されます。

パワーエレクトロニクスデバイスは、スイッチング速度が速く、効率が高いため、高電圧や高電流での動作を効率的に実行できます。さらに、用途に応じて、パワーエレクトロニクスは単方向および双方向のエネルギーの流れを制御することができ、回収したエネルギーを再利用することができます。自動車や省エネアプリケーションのシステム性能と効率の向上に貢献する、将来重要な技術として、パワーエレクトロニクスデバイスが期待されています。

レポート目次

産業用モーター駆動、電力網の安定化、家電製品など、さまざまな用途での使用の増加により、パワーエレクトロニクスの成長に伴い、さまざまな産業分野におけるパワーエレクトロニクスの需要が増加しています。高電圧動作デバイスの使用拡大と電気自動車におけるパワーエレクトロニクス部品の人気の高まりにより、自動車、家電、エネルギー・電力など、さまざまな産業で電力管理デバイスの需要が増加しています。さらに、中国、ブラジル、インドなどの発展途上国における SiC ベースの太陽電池の需要の急増も、世界市場の拡大を後押ししています。

パワーエレクトロニクス市場の成長要因

さまざまな産業分野におけるパワーエレクトロニクス部品の需要の増加

「パワーエレクトロニクス」と呼ばれる電子分野は、電力の変換および制御を扱います。炭化ケイ素(SiC)半導体は、破壊電界強度が高く、バンドギャップが広いなどの特性により、パワーエレクトロニクスに使用できます。

- 例えば、これらのデバイスは、電動パワーステアリング、水力自動車用中央インバーター、シート制御、ブレーキシステムなどの自動車用電子機器の制御において、非常に重要な役割を果たしています。さらに、SiC パワーエレクトロニクスは、航空機に組み込まれた発電機やアクチュエータのエネルギー変換も容易にします。産業用モーター駆動、電力網の安定化、家電製品など、さまざまな用途でのパワーエレクトロニクスの使用の増加が、パワーエレクトロニクス市場の成長を推進しています。そのため、産業業務や電気/電子機器の機能における効果的な電力制御および管理機能により、さまざまな産業分野に適しており、世界市場の成長に貢献しています。

電気自動車におけるパワーエレクトロニクス部品の統合の増加

シリコン半導体技術に基づく従来のパワーエレクトロニクスの効率は、一般的に 85% から 95% の間で変動します。その結果、電気エネルギーの約 10% が熱として失われます。SiC デバイスの電界強度は、シリコン半導体と比較して 10 倍近く(2.8MV/cm 対 0.3MV/cm)高くなっています。この高い電界強度により、SiC 基板に薄い層構造を適用することが可能になります。さらに、パワーエレクトロニクスシステムでは、高電力密度、ひいてはコンパクトなシステムを設計するために、熱設計が重要な役割を果たします。

さらに、SiCの高周波スイッチングは電気自動車における電力損失を低減します。SiCは純粋なシリコンベースの半導体デバイスに比べて熱伝導率が3倍高く、高温でのデバイス動作を可能にします。電気自動車とハイブリッド車の需要増加を受けて、複数の市場ベンダーがSiCベースのソリューション設計に大幅な投資を行っています。したがって、電気自動車の需要急増は、予測期間中に市場成長の有望な機会をもたらすと予想されます。

市場制約

高度な電子デバイスの複雑な統合プロセス

パワーエレクトロニクス産業は、1 つのチップに複数の機能を組み込むことに重点を置いているため、設計が複雑になっています。複雑なデバイスの設計には、統合のための堅牢な方法論、スキルセット、さまざまなツールセットが必要となり、追加コストが発生します。このデバイスの高コストにより、ユーザーは革新的な技術デバイスへの移行を躊躇しています。こうした新しい革新的な技術の開発により、システムに統合されるデバイスの機能強化が求められ、そのコストがさらに高まっています。さらに、動作モード、機能の違い、動作電圧の違いにより、複数の IC を 1 つのデバイスに組み込むことは複雑な作業であり、市場の成長を妨げています。

市場機会

パワー MOSFET の革新

現在、電子機器には、世界的な販売と普及を促進するためのさまざまな機能が搭載されています。コンピュータ、スマートフォン、ワイヤレス通信、クラウドシステムなどの電子部品の技術的進歩により、MOSFET には収益性の高い機会が見込まれます。さらに、MOSFET は、電気自動車、インバーター、電源などの制御用途に使用されるスイッチングデバイスです。MOSFET は、低スイッチング周波数を含む産業用途で広く使用されています。これらの要因は、パワーエレクトロニクス市場の需要に十分な機会をもたらすでしょう。

地域別分析

アジア太平洋地域:支配的な地域

アジア太平洋地域は、最も高い収益貢献度を示し、6.9% の CAGR で成長すると予測されています。アジア太平洋地域は、高電圧電源用の大規模発電所の利用可能性、パワーモジュールの需要の増加、人口の急増により、パワーエレクトロニクス市場シェアの成長率において最も収益性の高い地域です。さらに、総電力の約 70% は、電力部品を組み込んだパワーエレクトロニクスシステムによって処理されていると推定されています。これらのデバイスは、自動車、再生可能エネルギーステーション、電力網インフラストラクチャで広く採用されています。これらのグループは、近代的な電力インフラストラクチャを構築するために、いくつかの取り組みを実施しています。さまざまな産業の組織は、電力管理を確保するための電力デバイスの重要性を認識しています。パワーモジュールおよび自動スイッチングデバイスの需要が高く、市場拡大が加速すると予想されます。

北米:成長市場

北米は 2 番目に大きな地域です。2030 年までに 87 億 7,000 万米ドルに達し、CAGR は 5.9% と予測されています。市場成長は、米国やカナダなど、電力部品を大規模に組み込んだ EV や HEV の利用を促進して汚染の抑制に取り組んでいる国々の存在によるものです。さらに、米国の防衛予算が世界最高額であることも、この地域のパワーエレクトロニクス市場の成長要因となっています。パワーコンポーネントの製造に携わる米国企業は、電子戦や高度なレーダー分野において、優先的に採用される企業となっています。さらに、北米におけるパワーモジュールの採用拡大と電子機器の販売増加も、パワーエレクトロニクス市場の成長を推進しています。さらに、電力・エネルギー分野における耐久性に優れたパワーモジュールの需要の増加も、市場の成長を促進しています。

ヨーロッパは 3 番目に大きな地域です。ヨーロッパのパワーエレクトロニクス市場の成長は、先進的な電気自動車や仮想システムの採用拡大、およびデジタル電子機器の普及率の向上によって後押しされています。また、先進的な電気自動車の需要の急増により、ヨーロッパ諸国でも市場が急速に成長すると予想されています。ドイツは、ヨーロッパ諸国の中で最大の市場シェアを占めています。小規模企業の買収、低消費電力デバイスの採用増加、子会社設立という積極的な政府政策が、市場全体の成長に貢献しています。さらに、効率の向上、耐久性の向上、歪みの最小化などの要因も、コンパクトなパワーモジュールの需要を後押ししています。また、自動化アプリケーションやリアルタイムモニタリングの需要も、この地域におけるパワーエレクトロニクス部品の必要性を高めています。

セグメント分析

デバイスの種類別

デバイスの種類により、世界市場はパワーディスクリート、パワーモジュール、パワー IC に分類されます。パワーモジュールセグメントは市場に最も貢献しており、予測期間中は 4.4% の CAGR で成長すると予測されています。パワーモジュールは、その比類のない効率と耐久性により、ここ数年で需要が拡大しています。多くの産業では、溶接機、圧延機、水ポンプなどの高電圧アプリケーションの運用に IGBT および MOSFET モジュールを採用しています。さらに、IGBT ベースの技術は、電流漏れを低減し、効率を高めるために、ヨーロッパ諸国のトロリーにも採用されています。現在のビジネスシナリオでは、IGBT モジュールは、コスト効率に優れ、高電圧でも容易に制御できるため、より好まれており、それが市場の成長を促進しています。

さらに、パワーエレクトロニクスの低消費電力および軽量設計により、溶接やその他の産業用システムなどのアプリケーションにおけるパワーモジュールの採用が拡大しています。アジア太平洋地域は、エネルギーおよび電力分野におけるパワーエレクトロニクスの採用率が高いため、パワーモジュールにとって収益性の高い市場となっています。家電製品の普及の急拡大により、パワーエレクトロニクスの採用がさらに進み、市場の成長が加速すると予想されます。

パワーディスクリートセグメントは 2 番目に大きな市場です。パワーディスクリートは、そのコンパクトなサイズと低いスイッチング損失により、自動車用途や家電製品において重要な役割を果たしています。モータードライバー、無停電電源装置(UPS)システム、誘導加熱(IH)調理器、プラズマディスプレイパネル(PDP)、ストロボフラッシュなど、さまざまな用途のインバーターや電力変換回路に使用されています。さらに、インフィニオンや東芝などのさまざまな企業が、パワーディスクリートのエネルギー効率と高速効率の向上に多額の投資を行っています。また、スイッチングの高速化により、エアコンや冷蔵庫などの電子機器用途におけるパワー管理チップの需要が増加しており、市場の成長を推進しています。

さらに、パワーディスクリートは高入力インピーダンスを可能とし、高電流・高電圧下でも容易に動作可能です。電気自動車(EV)におけるパワーモジュールの需要増加に伴い、ディスクリートIGBTはEVのモーターに広く採用されています。したがって、これらのメリットが近い将来、市場成長を促進すると予想されます。

材料別

材料別では、世界市場は、炭化ケイ素、窒化ガリウム、サファイアなどに分類されます。炭化ケイ素セグメントは、市場に最も貢献しており、予測期間中は 4.2% の CAGR で成長すると予測されています。パワー半導体市場では、炭化ケイ素は、従来のシリコン半導体よりも高い破壊電界強度、広いバンドギャップ、低い熱膨張率、および耐薬品性という利点があります。さらに、中国、ブラジル、インドなどの発展途上国における SiC ベースの太陽電池の需要の急増により、SiC ベースのパワー部品に対する需要がさらに高まっています。

窒化ガリウムセグメントは 2 番目に大きなセグメントです。無線周波数機器における GaN の需要の増加、通信業界における GaN の採用拡大、AC 急速充電器、LiDAR、およびワイヤレス電力の需要の急増が、市場における GaN パワーコンポーネントの採用を推進しています。電気自動車およびハイブリッド車における GaN パワーコンポーネントの需要は、市場で事業を展開する企業にとって有利な機会となることが予想されます。

用途別

グローバル市場でカバーされるアプリケーションには、パワー管理、UPS、再生可能エネルギー、その他が含まれます。再生可能エネルギーセグメントが市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)6.3%で成長すると推定されています。エネルギー源別では、再生可能エネルギーと原子力発電セクターが最も急速に成長しており、それぞれ米国エネルギー情報局(EIA)の調査によると、年間2.5%の成長率で増加しています。米国の連邦エネルギー管理プログラム(FEMP)などの政府の取り組みにより、費用対効果の高い再生可能エネルギープロジェクトへの投資が促進されており、再生可能エネルギーシステムの採用が拡大すると予想されます。これにより、再生可能エネルギーシステムにおけるパワーエレクトロニクスの使用が増加し、パワーエレクトロニクス市場の成長がさらに加速しています。

産業別

産業分野によって、世界市場は通信、産業、自動車、再生可能エネルギー、消費者および企業、軍事および防衛、エネルギーおよび電力、その他に細分化されます。自動車セグメントは市場に最も大きく貢献しており、予測期間中は 4.7% の CAGR で成長すると予測されています。電気自動車やハイブリッド車の需要により、さまざまな市場ベンダーがパワーコンポーネントの生産に多額の投資を行っています。さらに、インフィニオン・テクノロジーズなどの大手企業は、電気自動車や太陽光発電用インバーターの市場拡大に伴い、パワーデバイスの生産に多額の投資を行っています。

- 例えば、インフィニオン・テクノロジーズとクリー社は、2018年2月に、炭化ケイ素(SiC)ウエハーを供給する長期戦略的供給契約を締結しました。このように、電気自動車の需要が急増することで、パワーエレクトロニクスメーカーには潜在的な成長機会が生まれています。

パワーエレクトロニクス市場の主要企業一覧

-

- STMicroel ectronics

- Mitsubishi Electric Corporation

- Microsemi Corporation

- Rockwell Automation

- Toshiba Corporation

- Renesas Electronics Corporation

- Infineon Technologies AG

- ABB Group

- Fuji Electric Co LTD

- Texas Instruments

最近の動向

2022年9月 – 東芝のダブルトランモンカプラーが、より高速で高精度の超伝導量子コンピュータを実現 – さまざまな社会課題の解決に貢献する高性能量子コンピュータの実現に向けた道筋を拓く

2022年9月 – 東芝ESS、「CIGRE 2022技術展」のパネルと関連ムービーを公開

パワーエレクトロニクス市場のセグメント化

デバイスの種類別(2021年~2033年

- パワーディスクリート

- ダイオード

- トランジスタ

- サイリスタ

- パワーモジュール

- インテリジェントパワーモジュール

- パワー統合モジュール

- パワーIC

- パワー管理IC

- 特定用途向けIC

材料別(2021年~2033年

- シリコンカーバイド

- 窒化ガリウム

- サファイア

- その他

用途別(2021年~2033年

- 電力管理

- UPS

- 輸送

- 再生可能

- その他

産業別(2021年~2033年

- 通信

- 産業

- 自動車

- 家電

- 軍事・防衛

- エネルギー・電力

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界のパワーエレクトロニクス市場規模分析

- 世界のパワーエレクトロニクス市場紹介

- デバイスタイプ別

- 紹介

- デバイスタイプ金額別

- パワーディスクリート

- 金額別

- ダイオード

- ダイオード金額別

- トランジスタ

- トランジスタ金額別

- サイリスタ

- サイリスタ金額別

- パワーモジュール

- 金額別

- インテリジェントパワーモジュール

- インテリジェントパワーモジュール(金額別

- パワー統合モジュール

- パワー統合モジュール(金額別

- パワー IC

- 金額別

- パワー管理 IC

- パワー管理 IC(金額別

- 特定用途 IC

- 特定用途 IC(金額別

- 紹介

- 材料別

- 概要

- 材料別(金額別

- 炭化ケイ素

- 金額別

- 窒化ガリウム

- 金額別

- サファイア

- 金額別

- その他

- 金額別

- 概要

- 用途別

- 概要

- 用途別(金額別

- パワー管理

- 金額別

- UPS

- 金額別

- 輸送

- 金額別

- 再生可能

- 金額別

- その他

- 金額別

- 概要

- 産業別産業

- 概要

- 産業別金額別

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 家電

- 金額別

- 軍事・防衛

- 金額別

- エネルギー・電力

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

LATAM市場分析

競合状況

市場プレーヤー評価

調査方法

付録

免責

• 日本語訳:世界のパワーエレクトロニクス市場規模・シェア・動向分析レポート(2025-2033):パワーディスクリート、パワーモジュール、パワー IC

• レポートコード:SRSE646DR ▷ お問い合わせ(見積依頼・ご注文・質問)